Ответы контрольная экономика. Решение. Решение. Определяем валовые инвестиции в динамике по каждому предприятию 2013

Скачать 63.21 Kb. Скачать 63.21 Kb.

|

|

Решение. Определяем валовые инвестиции в динамике по каждому предприятию:

На основе этих данных можно сделать следующие выводы . 1. Предприятие 1 проводит расширенную воспроизводственную политику, так как валовые инвестиции по всем годам превышают величину амортизационных отчислений. Амортизационные отчисления используются по своему функциональному назначению, полностью выполняя роль простого воспроизводства основных производственных фондов. Данное предприятие развивается и имеются хорошие перспективы на будущее. Задание 2 Исчислим технологическую структуру капиталовложений.

Определим воспроизводственную структуру капиталовложений:

3. Рассчитаем видовую структуру основных производственных фондов на начало отчетного года: активная часть ОПФ 50 млн руб., или 41,7 % пассивная часть ОПФ 120 - 50 = 70 млн руб., или 58,3% Всего 120 млн руб., или 100% 4. Выявим влияние производственных капиталовложений на видовую структуру основных производственных фондов на конец отчетного периода:

Выводы. В результате развития производства за счет капитальных вложений и совершенствования их технологической структуры доля активной части основных производственных фондов на конец отчетного периода увеличилась на 0,7 % по сравнению с началом, что является положительным моментом в деятельности ОАО «Элита» Задание3 Технологическая структура капитальных вложений

Как видно из таблицы затраты на строительно-монтажные работы составляют в целом 40% от всех инвестиций в основной капитал производственного назначения. Доля машин и оборудования составляет 50%, а прочих затрат - 10%. Теперь определим воспроизводственную структуру капиталовложений. Согласно этой структуре различают капитальные вложения на новое строительство, на реконструкцию и техническое перевооружение , а также модернизацию. Воспроизводственная структура капитальных вложений

Как видно из таблицы половина инвестиций (50%) на производственное развитие было направлено новое строительство, а меньше всего – на модернизацию (2%). Задача 1 2)

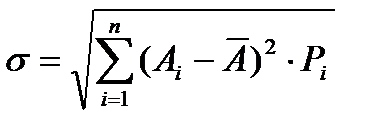

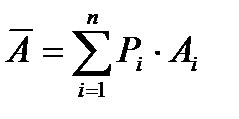

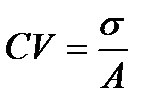

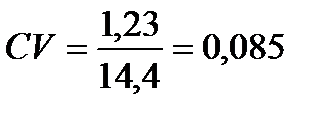

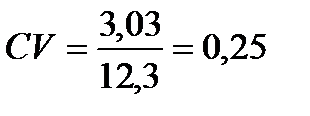

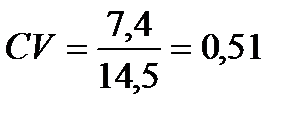

5 задача из 4 [{2,6 / (1+0,09)1} + {2,6 / (1+0,09)2} + {2,6 / (1+0,09)3}] – 10 = -3,42 NPV – отрицательный, следовательно, проект не принимается. [{2,6 / (1+0,10)1} + {2,6 / (1+0,10)2} + {2,6 / (1+0,10)3}] – 10= -3,53 NPV – отрицательный, следовательно, проект не принимается. 3из 4 Определить запас финансовой прочности (ЗФП) компании на основе следующих данных: — объем реализации 1000 штук; — цена реализации одного изделия 35 тыс. руб.; — постоянные издержки 7000 тыс. руб.; — переменные издержки на одно изделие 21 тыс. руб. На сколько предприятию необходимо сократить переменные издержки, чтобы его прибыль составила 8500 тыс. руб.? Решение: Точка безубыточности (Тб) = Постоянные затраты / (Цена – Удельные переменные издержки) Тб = 7000 000 / (35000 – 21000) = 500 штук ЗФП = Объем реализации – Тб = 1000 – 500 = 500 штук Выручка – Издержки = Прибыль 35000*1000 – 7000 000 – Х*1000 = 8500 000 Х = 19500 – переменные издержки для достижения заданной прибыли в 8500 000руб., значит они должны быть уменьшены на (21000-19500) = 1500 руб. Ответ: предприятию необходимо сократить переменные издержки на 1500 руб. 5из4 Точка безубыточности (Тб) = Постоянные затраты / (Цена – Удельные переменные издержки) Тб = 100 / (5–3) = 50 штук ЗФП = Объем реализации – Тб = 100 – 50 = 50 штук 2 из4 Для инвестиционного проекта рискованность – это отклонение потока денежных средств от ожидаемого. Чем больше отклонение, тем проект более рискованный. Для оценки плотности вероятности и риска проекта используются показатели: среднеквадратическое отклонение и коэффициент вариации. Чем меньше значение среднеквадратического отклонения и коэффициента вариации, тем ниже риск проекта. Среднеквадратическое отклонение отклонение определяется по формуле:  , где , гдеАі - проектная рентабельность для і-того исхода; А¯ - средневзвешенная рентабельность проекта – ожидаемая норма доходности; Рі – вероятность появления денежного потока; n – количество возможных исходов. Для каждого из проектов А, Б и В может быть рассчитана ожидаемая норма доходности А¯ — средневзвешенное (где в качестве весов берутся вероятности) или вероятностное среднее возможных А.  Для проекта А получаем: А¯А= 0,2*12% + 0,5*15% + 0,3*15 = 14,4%; Для проекта Б: А¯Б = 0,2*12% + 0,5*15% + 0,3*8% = 12,3%; Для проекта В: А¯В = 0,2*5 + 0,5*12 + 0,3*25 = 14,5% Таким образом, ожидаемая проектная рентабельность по проекту В выше, чем по двум другим проектам. Рассчитываем среднеквадратическое отклонение. По проекту А: %  По проекту Б:  % %По проекту В:  % %Как видно, проект А менее рискованный. По этому проекту можно ожидать величину рентабельности А = 14,4% +/- 1,23%, т. е., от 13,17% до 15,63%. Риск здесь минимальный. Проект Б более рискованный. По этому проекту ожидается величина рентабельности А = 12,3% +/- 3,03%, т. е., от 9,27% до 15,33%. Проект В самый рискованный. По этому проекту можно ожидать величину рентабельности А = 14,5 +/- 7,4%, т. е., от 7,1% до 21,9%. Но по этому проекту есть вероятность получить наибольшую рентабельность. Коэффициент вариации определяется по формуле:  По проекту А:  По проекту Б:  По проекту В:  Как видно, наибольшее значение риска на единицу рентабельности – по проекту В. Наименьший риск – по проекту А. 3-3 Определим NPV, PI и IRR для проекта П1:

Таким образом, NPV проекта П1= 36,11у.е.

Расчет IRR проекта П1 Определим рентабельность инвестиций для проекта П1:  Расчет NPV проекта П2

Таким образом, NPV проекта П2= 86,11у.е. Расчет IRR проекта П2

Определим рентабельность инвестиций для проекта П2:  Исходя из полученных показателей NPV, PI и IRR, можно сделать вывод, что наиболее эффективен инвестиционный проект П2. 4-3 Определим NPV, PI и IRR для проекта П1:

Таким образом, NPV проекта П1= 6,6у.е. Дисконтированный период окупаемости = 3.05 лет

Дисконтированный период окупаемости = 2.89 лет 6-3

NPV 186.6

NPV 198.62 Исходя из полученных показателей NPV можно сделать вывод, что наиболее эффективен инвестиционный проект П2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||