Курсовая внешнеэкономическая деятельность. ВЭД Курсовая. Риски внешнеэкономического сотрудничества предприятия и пути их снижения

Скачать 127.43 Kb. Скачать 127.43 Kb.

|

Кафедра теоретической и прикладной экономики КУРСОВАЯ РАБОТА по дисциплине «Внешнеэкономическая деятельность» на тему: Риски внешнеэкономического сотрудничества предприятия и пути их снижения Выполнил обучающийся Ревков Никита Михайлович (Фамилия, имя, отчество) Факультет экономики и управления 4 курса, шифр ЭБ-О-01-19-006 Руководитель: Преподаватель (практик) Волкова Елена Николаевна (должность, фамилия, имя, отчество) Оценка после защиты: ______________________________ Дата защиты: ______________________________ Новосибирск Содержание Новосибирск 3 1.1 Понятие риска во внешнеэкономической деятельности, его основные черты 6 1.2. Причины возникновения рисков во внешнеэкономической деятельности 11 1.3. Классификация рисков во внешнеэкономической деятельности 14 Глава 2. Методы регулирования рисков во внешнеэкономической деятельности 23 2.1. Процессы управления рисками во внешнеэкономической деятельности 23 2.2. Методы управления рисками во внешнеэкономической деятельности 24 3.1. Проблемы и риски, связанные с внешнеэкономической деятельностью в России 28 Заключение 35 Список использованной литературы 38 Введение Почти все виды деятельности сопряжены с различными рисками. Проблема управления рисками для преодоления неопределенности существует в любом секторе экономики, что объясняет ее постоянную взаимосвязь. Любой хозяйствующий субъект на любом уровне неизбежно столкнется с чрезвычайными обстоятельствами, незапланированными или непредвиденными событиями и должен в полной мере реагировать на эти ситуации, чтобы избежать потерь. Риск понимается как риск потерь, которые могут возникнуть из-за определенных природных явлений и специфических обстоятельств социальной деятельности человека. Риск - это ситуационная характеристика деятельности любого субъекта на международном рынке, отражающая неопределенность ее результатов и возможные неблагоприятные последствия в случае неисполнения обязательств. Риск выражается вероятностью получения нежелательных результатов, таких как упущенная выгода, сокращение ресурсной базы, оплата забалансовых операций и т.д. Но в то же время, чем ниже уровень риска, тем меньше вероятность получения огромной прибыли. Поэтому, с одной стороны, любой предприниматель старается минимизировать степень риска, и из нескольких альтернативных решений всегда выбирает то, где уровень риска наименьший; с другой стороны, необходимо выбирать наибольший уровень риска. Следует отметить, что в странах с развитой рыночной экономикой проблема страхования коммерческих рисков стоит очень остро. Например, объектом страхования рисков внешнеэкономической деятельности является экспортный кредитный риск: риск неоплаты за поставку товаров, которые предоставляют определенные кредитные услуги при покупке и продаже бизнеса. Обычно жесткая конкуренция в рыночных условиях вынуждает компании внедрять новые технологии, что, конечно, влечет за собой факторы риска. Поэтому предприниматели должны уметь просчитывать риски и следить за тем, чтобы их величина не превышала прогнозируемого предела. Любой хозяйствующий субъект на любом уровне неизбежно столкнется с чрезвычайными ситуациями, незапланированными или непредвиденными событиями и должен адекватно реагировать, чтобы избежать потерь. Проблема управления рисками для преодоления неопределенности существует в любой отрасли экономики, что объясняет ее постоянную взаимосвязь. Целью данной работы – рассмотреть риски, связанные с внешнеэкономической деятельностью (далее – ВЭД), методы управления ими, механизм их минимизации. Для достижения данной цели необходимо решить следующие задачи: рассмотреть понятие риска во ВЭД, его основные черты; выявить причины возникновения рисков во ВЭД; рассмотреть классификацию рисков во ВЭД; изучить процессы управления рисками во ВЭД; ознакомиться с методами управления рисками во ВЭД; изучить пути минимизации рисков во ВЭД. Объектом исследования данной работы являются риски во ВЭД. Предметом исследования являются причины возникновения рисков во ВЭД и методы регулирования рисков. Методологической основой написания данной работы является использование в процессе проводимых исследований совокупности различных методов: сбор, анализ и систематизация научной литературы по выбранной теме, метода группировки и обобщений. Применение каждого из данных методов определяется характером решаемых в процессе исследования задач. Использование этих методов позволило всесторонне и комплексно изучить проблему рисков во внешнеэкономической деятельности. Теоретическую и правовую основу исследования составили работы таких ученых как: Балдин К. В., Гранатуров В. М., Волженкин Б.В., Гальперин И.М., Гаухман Л.Д., Кабанов П.А., Кузнецова Н.Ф., Лунееев В.В., Мельник Н.И., Чернова Г. В., Шапкин А.С. и др. При написании данной работы были использованы источники учебной и периодической литературы, данные электронных информационных порталов, посвященные рискам во ВЭД. Глава 1. Сущность рисков во внешнеэкономической деятельности 1.1 Понятие риска во внешнеэкономической деятельности, его основные черты Коммерческая и предпринимательская деятельность на зарубежных рынках неизбежно полна опасностей, которые угрожают различным финансовым интересам участников внешней экономики. Другими словами, мы можем сказать, что внешнеэкономическая деятельность связана с различными видами рисков. Экономический риск – относится к риску прямых материальных потерь или недостижения ожидаемых результатов (дохода, прибылей) из-за неожиданных изменений внешних и внутренних условий производства, а также несовершенных управленческих решений, возникающих в результате любой деятельности, связанной с реализацией продукции, товаров, услуг, продаж, валютно-финансовые операции, торговля, социально-экономические и научно-технологические проекты [12, c. 27]. Под риском понимается возможное неблагоприятное событие, при котором могут произойти потери и повреждение имущества участников внешнеэкономической деятельности. Важной стратегической целью компании является достижение экономической безопасности. Экономическая безопасность предприятия (компании) - это состояние конкретного хозяйствующего субъекта, при котором ключевые элементы структуры и деятельности предприятия характеризуются высокой степенью защиты от неблагоприятных изменений. Для этого компания должна придерживаться стратегии обеспечения достаточного уровня и накопления социально-экономического потенциала, устойчивого развития бизнеса и подготовки к возможным неблагоприятным изменениям в своей сфере жизни [7, c. 43]. По своей природе риск делят на три вида: 1. Когда тема доступна и сделан выбор из нескольких альтернатив, существует объективная вероятность достижения ожидаемого результата. Это вероятности, которые напрямую не зависят от конкретной компании: инфляция, конкуренция, статистические исследования, условия окружающей среды и т.д. 2. Когда вероятность ожидаемого результата может быть получена только на основе субъективной оценки, то есть субъект предполагает субъективную вероятность. Субъективная вероятность непосредственно характеризует предприятие: производственный потенциал, уровень дисциплины и технической специализации, организацию труда и т.д. 3. Когда субъект обладает как объективными, так и субъективными вероятностями в процессе выбора и реализации альтернатив. Из-за этих изменений риска субъект делает выбор и стремится его реализовать. Следовательно, риск существует как на стадии выбора решения, так и на стадии реализации [8, c. 51]. Основываясь на этих допущениях, второе определение риска выглядит следующим образом. Риск - это действие (поведение, манера поведения), выполняемое в условиях выбора (в надежде достичь успешного результата в случае выбора), а при его неудаче возникает шанс (степень опасности) оказаться в худшем положении, чем до выбора (в случае неудачи — это действие) [3, c. 46]. Из последнего определения можно выделить основные элементы, которые будут составлять сущность понятия «риск»: возможность отклонения выбранной альтернативы от намеченной цели (отклонение отрицательного и положительного характера); вероятность достижения желаемого результата; отсутствие уверенности в достижении поставленной цели; возможность материальных, моральных и других потерь, связанных с реализацией альтернатив, выбранных в условиях неопределенности [5, c. 74]. Если говорить о рисках, то этого не следует избегать, но если вы решили пойти на риск, то вам нужно заранее тщательно прогнозировать события и не превышать лимиты, установленные проектом при выполнении запланированных мероприятий. Осуществление рискованного проекта предполагает выявление и сравнение потенциальных потерь и выгод. Если риск не подкреплен расчетом, то в большинстве случаев он заканчивается неудачей и сопровождается некоторыми потерями. Для того чтобы бороться с негативными явлениями, связанными с риском, необходимо определить: основные характеристики риска. Признаками риска являются непоследовательность, чередование и неопределенность. Характеристика несоответствия рисков приводит к столкновению между объективно существующими видами рисковой деятельности и их субъективной оценкой. Потому что с инициативой, инновационными идеями, внедрением новых перспективных направлений деятельности, ускорением технического прогресса и влиянием общественного мнения и духовной атмосферы общества, консерватизмом, догматизмом, субъективизмом и т.д. [10, c. 78]. Замена означает, что вам нужно выбрать из двух или более возможных решений, направлений и действий. Если нет выбора, то нет и рисковой ситуации, а значит, нет и риска [15]. Неопределенность - это неполная или неточная информация об условиях реализации проекта (решения). Существование риска напрямую связано с существованием неопределенности, которая неоднородна по форме и содержанию. Корпоративная деятельность осуществляется под влиянием неопределенности внешней среды (экономической, политической, социальной и т.д.). Различные переменные, подрядчики, люди, поведение которых не всегда можно предсказать с приемлемой точностью [10, c. 79]. В области мировых экономических отношений экономические риски могут возникать как при обычных коммерческих операциях (сделках купли-продажи), так и при международных инвестиционных и кредитных действиях, связанных с вложением капитала и размещением финансовых (денежных) ресурсов. Что касается рисков, то характеристики современной внешнеэкономической деятельности таковы: иностранные коммерческие сделки являются одними из самых сложных и трудноисполнимых коммерческих сделок. Они связаны с максимальным количеством различных рисков для покупателей и продавцов. При внешнеторговых сделках товар покидает владение продавца в одно время и в одном месте и поступает во владение покупателя в другое время и в другом месте. Факторы "времени" и "пространства" определяют статус каждой сделки, но они оказывают наибольшее влияние на внешнеторговые операции. Важность фактора "времени" в международной торговле в последнее время возросла с увеличением продаж в кредит. Даже при продаже за наличные время от транзакции до платежа является самым длительным во внешнеторговых операциях. В долгосрочной перспективе могут произойти некоторые изменения на валютных, фьючерсных, валютных, инвестиционных и товарных рынках. Административные и институциональные правила отдельных стран, касающиеся внешней торговли, могут измениться. Производственные мощности, возможности экспортеров и финансовое положение импортеров могут измениться. Любое из этих изменений неизбежно затронет интересы покупателей или продавцов. Что касается фактора "пространства", следует подчеркнуть, что с тенденцией географии международной торговли и расширением пространственного расстояния между покупателями и продавцами риск внешней торговли возрастает. Когда товары покидают фабрику или склад экспортера и прибывают на склад импортера, они часто преодолевают большие расстояния, меняют несколько видов транспорта и принадлежат, распоряжаются или контролируются различными физическими или юридическими лицами: покупателем, продавцом, экспедитором, комиссионером, грузоотправителем, перевозчиком, складом управляющее агентство и т.д. Товары передаются из одной юрисдикции в другую. Во внешнеторговых сделках не всегда существует доверие между сторонами. Все это усложняет внешнеэкономическую деятельность и увеличивает риски. Внешнеторговые риски имеют разное происхождение, природу и типы, и для их обеспечения необходимы разные способы Боков В.В. Предпринимательские риски и хеджирование в отечественной и зарубежной экономике. Следовательно, категория "риск" может быть определена как риск возможного, возможной потери ресурсов или потери дохода, связанного с вариантами рационального использования ресурсов в такой деятельности. Другими словами, риск заключается в том, что предприниматели понесут убытки или им будет угрожать доход ниже ожидаемого в виде дополнительных расходов. Хотя последствия риска чаще всего проявляются в виде финансовых потерь или невозможности получить ожидаемую прибыль, риск - это не просто нежелательный результат принятого решения. Для некоторых вариантов коммерческих проектов существует не только опасность того, что ожидаемые результаты не будут достигнуты, но и возможность превышения ожидаемой прибыли. 1.2. Причины возникновения рисков во внешнеэкономической деятельности Условия риска – это рисковая ситуация, наступление которой всегда сопровождается тремя взаимосвязанными условиями: наличием неопределенности, выбором альтернатив, возможностью оценки вероятности реализации выбранных результатов [9, c. 56]. Участники международных экономических, в том числе валютно-кредитных и финансовых отношений, подвергаются разнообразным рискам. В их числе коммерческие риски, связанные с: изменением цены товара после заключения контракта; отказом импортера от приема товара, особенно при инкассовой форме расчетов; ошибками в документах или оплате товаров; злоупотреблением или хищением валютных средств, выплатой по поддельным банкнотам, чекам и т.д.; неплатежеспособностью покупателя или заемщика; неустойчивостью валютных курсов; инфляцией; колебаниями процентных ставок [7, c. 49]. Основные факторы, определяющие риски во внешнеэкономической деятельности представлены в таблице 1. Таблица 1. Основные факторы, определяющие риски во внешнеэкономической деятельности [5, c. 219]

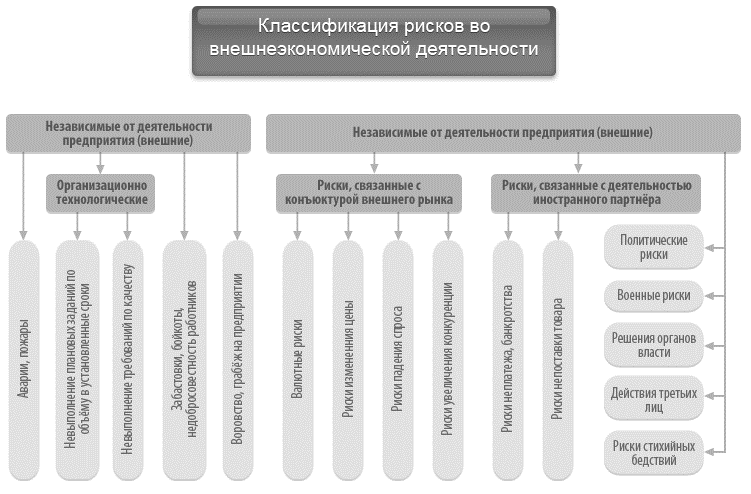

На основании данных, представленных в таблице, можно определить причины возникновения рисков. Они могут быть следующими: по возможности предвидения - предсказуемые и непредсказуемые; умышленность создания ситуации риска (преступления, служебные ошибки и т.п.); по причинам возникновения; по месту обнаружения; по времени обнаружения; по центрам ответственности; по виновникам возникновения; по возможности страхования; по длительности действия; по методам обнаружения; по способам минимизации последствий; по этапам производственного цикла; по этапам технологического процесса; по производственным условиям; по этапам жизненного цикла продукции, производимой предприятием; по месту нахождения продукции; по этапам жизненного цикла продукции, реализуемой предприятием; по видам продукции (по номенклатуре, ассортименту); по типу организации производства; по уровню цен на производимую продукцию; по длительности и условиям хранения продукции на предприятии; по длительности и условиям хранения запасов сырья на предприятии; по потребителю продукции; по каналам сбыта и т.д. К источникам риска относятся также: а) материальные, финансовые, трудовые и другие ресурсные ограничения, и недостатки в получении и продаже ресурсов; б) используйте существующие методы и уровень научных знаний, чтобы четко понимать невозможность объекта; в) относительные ограничения сознательной деятельности человека; различия в оценке, отношении и т.д.; г) дисбаланс основных составляющих экономического механизма планирования, ценообразования, логистики, финансово-кредитных отношений [6, c. 60]. 1.3. Классификация рисков во внешнеэкономической деятельности Эффективность организации по управлению рисками в значительной степени зависит от классификации рисков. Классификация рисков заключается в отнесении рисков к определенным группам в соответствии с определенными характеристиками для достижения поставленных целей. Научно обоснованная классификация рисков позволяет четко определить место каждого риска в его общей системе. Это создает возможности для эффективного применения соответствующих методов и приемов управления рисками. Каждый риск имеет свою собственную систему управления рисками. Классификация рисков очень разнообразна. Существуют различные категории. В мировой хозяйственной практике встречаются следующие виды рисков: случайное производство, то есть производство, связанное с непосредственным производством товарной продукции, возникает, когда масштаб производства внезапно увеличивается или уменьшается, возникают непредвиденные затраты и привлекаются новые инвестиции и инновации; коммерция возникает в процессе продажи товаров и услуг с быстрыми изменениями спроса, увеличением стоимости товаров и развитием новых видов торговли; финансовые риски существуют всегда, потому что каждая компания поддерживает финансовые отношения с банками и другими кредитными учреждениями, и ее финансы секьюритизированы. В свою очередь, деятельность банков зависит от колебаний обменного курса ценных бумаг, процентных ставок по кредитам, ссудам, инфляции, колебаний валютных курсов и т.д. [13]. При выходе хозяйствующих субъектов на мировые промышленные рынки данные виды рисков могут существенно изменяться и усиливаться, в основном, под влиянием внешней среды. В результате в мировой торговле появляются следующие виды рисков: экономические и юридические риски связаны с различиями в национальном законодательстве и других нормативных актах, регулирующих внешнеэкономическую деятельность; политические риски связаны с изменениями политической ситуации в конкретной стране. Например, новое правительство пришло к власти и ввело ограничения на экспорт, импорт, эмбарго на товары и т.д.; фактически, международные риски связаны с действиями международных экономических и финансовых организаций по введению новых условий торговли, международных стандартов, запретов или мер стимулирования в международной торговле [8, c. 69]. Наконец, в самой внешней торговле каждой страны особенно при экспортно-импортных сделках, их заключении и исполнении возникают следующие риски: риск невыполнения условий международного контракта (сроки поставки, несоответствие количества, качества и т.д.); риск неплатежа по совместному платежу или так называемый кредитный риск; валютные риски, возникающие в результате постоянных колебаний обменного курса; отдельный риск продаж связан с колебаниями спроса на экспортируемые и импортируемые товары в отдельной части внутреннего или внешнего рынка; ценовой риск возникает из-за постоянно изменяющихся мировых цен; коммерческие риски проявляются в недобросовестности или банкротстве населения страны-импортера и упущенной выгоде; производственные и технические риски связаны с невозможностью использовать в производстве лицензии, патенты, "ноу-хау", приобретенные на мировом рынке, или невозможностью должным образом настроить приобретенное оборудование [1, c. 107]. Классификация рисков во ВЭД представлена на рисунке 1.  Рисунок 1 – Классификация рисков во внешнеэкономической деятельности Так же риски можно классифицировать по последствиям: допустимый риск – это риск принятия решений, поэтому компаниям угрожает упущенная выгода; в этой сфере предпринимательская деятельность сохраняет экономическую цель, то есть убытки есть, но они не превышают ожидаемую прибыль; критический риск – риск того, что компании угрожает потеря дохода; другими словами, ключевая зона риска характеризуется риском потерь, значительно превышающих ожидаемую прибыль. В крайних случаях это может привести к потере всех средств, вложенных компанией в проект; катастрофический риск – риск банкротства компании, убытки могут достигать суммы, равной финансовому положению компании. В эту группу также входят любые риски, связанные с непосредственной угрозой человеческой жизни или возникновением экологических катастроф. Существует два аспекта внешнеэкономической деятельности: внутренний и внешний. В целом, внешнеэкономическая деятельность является средством для стран развивать свою специализацию и повышать производительность своих ресурсов, тем самым увеличивая свое производство. Как суверенные страны, так и отдельные лица могут извлечь выгоду из специализации на производстве наиболее эффективных продуктов, чтобы обменять их на продукты, которые они не могут производить эффективно. Риски, которые возникают в этом случае, зависят от многих объективных причин, отражающих модель развития мировой экономики. Назовем основные из них: принцип сравнительного преимущества; условия внешнеэкономической деятельности; либерализация внешнеэкономической деятельности; торговые барьеры; импортные квоты; нетарифные барьеры; свободно плавающие курсы валют; фиксированные курсы валют; международные системы курсов валют. Структура рисков во внешнеэкономической деятельности обширна, и, согласно выводам современных теоретиков риска, существует около 150 видов. Существует несколько категорий общих рисков, особенно рисков внешнеэкономической деятельности. Во внешнеэкономической деятельности риски могут быть как общими, так и операционными и связаны с конкретными видами внешнеэкономических операций. Это широкое решение проблем, связанных с рисками внешнеэкономической деятельности. Риски, связанные с условиями контракта, включают риски, связанные с товаром, его качеством, упаковкой и ценой; условиями доставки; выбором валюты контракта и финансовыми условиями; форс-мажорными обстоятельствами; расторжением контракта и ответственностью за нарушение условий, арбитражем. Риски, не связанные с контрактом, включают политические, макроэкономические риски, риски надежности партнеров, юридические, уголовные, маркетинговые и информационные риски. Риски, связанные со стадией сделки, включают: таможенное оформление, сертификацию продукции, инвестиционные, производственные, торговые и транспортные риски. В зависимости от территориального статуса риски делятся на: генерируемые на собственном рынке, генерируемые на границе и генерируемые за рубежом. По возможности риски делятся на: управление предприятием, косвенное управление и неуправляемые. Рассмотрев различные классификации рисков, можно сделать вывод, что почти все виды предпринимательских рисков сосредоточены во внешнеэкономической деятельности, как правило, во внешнеэкономических операциях. В то же время последнее означает возможность того, что фактический результат операции будет отклоняться от запланированного результата под влиянием неблагоприятных изменений ключевых факторов, сформировавших результат. В принципе, чем больше диапазон этого отклонения, тем больше риск внешней торговли. Степень возможного маркетингового риска очень высока, и степень возможных финансовых потерь может быть очень высокой. Поэтому вопрос оценки маркетинговых рисков занимает важное место на всех этапах VEO. Эти риски основаны на "Международные деловые термины" - "Инкотермс-2020" классифицируются по двум причинам: степень и ответственность, разделенные на четыре группы: E, F, C и D. Группа Е включает ситуацию, когда поставщики (продавцы) хранят товары на своих собственных складах (EX Works, EXW). Риск несет поставщик и его банк до тех пор, пока покупатель не примет товар. Риск транспортировки от продавца до конечного пункта назначения несет покупатель и его банк. Группа F содержит три ситуации передачи ответственности и риска: FCA (Свободный перевозчик) - риски и ответственность продавца и его банка переходят к покупателю, когда товар доставляется в согласованное место; FAS (Free Alongside Ship) - ответственность и риск за товар переходят от поставщика к покупателю в порту, указанном в соглашении; FOB (Free on Board) - продавец не несет ответственности после выгрузки товара с судна. Группа С включает ситуации, когда продавец оплачивает транспортные расходы до порта прибытия, но покупатель несет риски и ответственность за сохранность товара и дополнительные расходы. Передача риска и ответственности происходит, когда судно загружено: CFR (стоимость и фрахт) - продавец оплачивает транспортные расходы до порта прибытия, но покупатель несет риски и ответственность за целостность и сохранность товара, а также дополнительные расходы. Передача риска и ответственности происходит, когда судно загружено; CIF (Стоимость, Страхование и Стоимость и фрахт) - то же самое, что и CFR, но, кроме того, продавец должен предоставить и оплатить страхование рисков во время транспортировки; CPT (Carrier Paid To) - продавец и покупатель разделяют риски и ответственность. В какой-то момент, обычно в какой-то промежуточной точке, риск полностью переходит с продавца на покупателя; CIP (фрахт / перевозка и страхование оплачены до) - риск переходит от продавца к покупателю в определенном промежуточном пункте транспортировки, но дополнительно продавец обеспечивает и оплачивает страхование товара. Группа D означает, что все транспортные риски несет продавец: DAF (Delivered At Frontier) - продавец рискует до государственной границы. Далее риски переходят на покупателя; DES (Delivered Ex Ship) - передача рисков продавцом покупателю происходит на борту судна; DEQ (Delivered Ex Quay) - передача рисков продавцом покупателю происходит в момент прибытия товара в порт погрузки; DDU (Delivered Duty Unpaid) - продавец принимает на себя транспортные риски за повреждение, утерю, кражу и другие товары до места, указанного в договоре, на территории покупателя; DDP (Delivered Duty Paid) - продавец несет ответственность за транспортные риски до места, указанного покупателем, но последний оплачивает их. Риски могут перейти раньше от продавца к покупателю, если покупатель по каким-либо причинам не примет товар или не оплатит его вовремя. |