Роль банков в развитии рыночной экономики

Скачать 66.97 Kb. Скачать 66.97 Kb.

|

|

21. Роль банков в развитии рыночной экономики. Роль коммерческих банков в современной рыночной экономике достаточно велика. Деятельность коммерческих банков имеет огромное значение благодаря их связям со всеми секторами экономики. Задачи банков заключаются в обеспечении бесперебойного денежного оборота и оборота капитала, кредитовании промышленных предприятий, государства и населения, создании условий для народнохозяйственного накопления. Современные коммерческие банки, выступая в роли финансовых посредников, выполняют важную народнохозяйственную функцию, обеспечивая межотраслевое и межрегиональное перераспределение капитала по сферам и отраслям, позволяют развивать хозяйство в зависимости от объективных потребностей производства и содействуют структурной перестройке экономики. Повышение экономической роли коммерческих банков в настоящее время проявляется в расширении сфер их деятельности и развитии новых видов финансовых услуг. Сегодня коммерческие банки отдельных стран способны оказывать клиентам до 300 видов услуг. Коммерческие банки выступают важнейшим звеном рыночной экономики. В процессе их деятельности опосредствуется большая часть денежного оборота в государстве, происходит формирование источников капитала для расширенного воспроизводства путем перераспределения временно освобожденных денежных средств всех участников воспроизводственного процесса — государства/хозяйствующих субъектов. При этом коммерческие банки способствуют переливу капитала из наименее эффективных отраслей национальной экономики в наиболее конкурентоспособные. Они обеспечивают аккумуляцию временно свободных денежных средств предприятий, организаций, населения, государства и передают на условиях возвратности денежный капитал из сфер накопления в сферы использования. Благодаря коммерческим банкам действует механизм распределения и перелива капитала по сферам и отраслям производства, через банки могут быть мобилизованы большие капиталы, необходимые для инвестиций, внедрения новаций, расширения и перестройки производств, строительства жилья и т.д. 22. Специфика организации безналичных расчетов в финансовом секторе экономики. Особенности организации межбанковских расчетов в Российской Федерации. Расчеты в финансовом секторе (межбанковские расчеты) возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при кредитовании банков и перемещении наличных денег. В настоящее время межбанковские расчеты осуществляются:

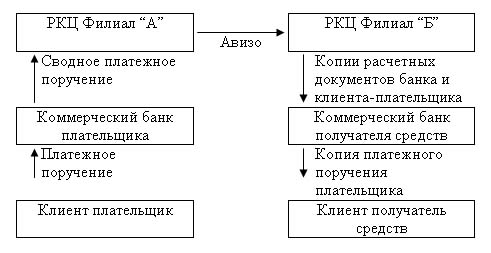

Корреспондентские счета делятся на 2 группы: • Лоро - счет, открытый коммерческими банком в РКЦ или другом коммерческом банке; • Ностро - счета, открытые другими коммерческими банками в самом банке. Списание средств с корреспондентских счетов производится только на основании распоряжений владельца счета (платежных поручений). Исключение составляют инкассовые поручения, оплата которых производится в бесспорном порядке. Расчеты через систему РКЦ осуществляются в следующем порядке. В стране создана широкая сеть РКЦ - свыше 1300. Корреспондентские счета открываются в РКЦ по месту нахождения коммерческих банков на основании заявлений этих банков. При поступлении распоряжений о перечислении средств от клиентов коммерческого банка ими формируются сводные платежные поручения с приложением описи и копий расчетных документов клиентов-плательщиков и передаются в РКЦ для осуществления платежей. При наличии достаточных средств на корреспондентском счете коммерческого банка РКЦ производит списание средств со счета коммерческого банка. При отсутствии средств на корсчете неоплаченные платежные документы помещаются в картотеку. Их оплата производится по мере поступления средств на корреспондентский счет коммерческого банка. Для пополнения корреспондентского счета коммерческие банки могут произвести заем средств в Центральном банке (предоставляется надежным и платежеспособным банкам) или перечислить средства, имеющиеся в распоряжении коммерческого банка. Расчеты РКЦ по операциям коммерческих банков, а также по их собственным операциям осуществляются через счета межфилиальных оборотов (МФО). Средством межфилиальных расчетов является авизо по межфилиальным оборотам (МФО). Авизо пересылаются посредством спецсвязи или телеграфом, а в настоящее время и с помощью электронных платежей. Система расчетов через РКЦ представлена ниже.  Платеж, проходящий через подразделение расчетной сети Банка России считается:

Расчеты через корреспондентские счета, открытые в других коммерческих банках , начали внедрятся в России с 1992 года. Причиной развития данной системы расчетов является стремление коммерческих банков ускорить расчеты. Корреспондентские отношения между коммерческими банками устанавливаются при наличии постоянных взаимных перечислениях денежных средств. Открытие корсчетов в коммерческих банках ведет к рассредоточению денежных ресурсов банка, что является для многих банков, особенно средних и мелких, неприемлемым, поэтому система расчетов через установление прямых корреспондентских отношений между банками имеет ограниченных характер. Система расчетов посредством межбанковского клиринга начала развиваться в России с 1993 года. Клиринг может производится через: • учреждения центрального банка или крупнейшие коммерческие банки; • специализированные расчетные палаты. Систем межбанковского клиринга строится на основе накопления взаимных требований банков друг к другу в речении определенного периода (как правило, операционного дня) и зачета встречных требований. Погашение сальдо по зачетом производится за счет средств корреспондентского счета, открытого в РКЦ. Преимущество клиринга состоит в уменьшении суммы денежных средств, которые необходимо банку резервировать для совершения своевременных платежей по сравнению с другими способами межбанковских расчетов. В нашей стране большая часть межбанковских расчетов осуществляется через расчетную систему ЦБ РФ. Проведение расчетов между банками осуществляют специально создаваемые для этих целей подразделения Банка России – расчетно-кассовые центры (РКЦ). В РКЦ по месту нахождения правлений коммерческих банков открываются корреспондентские счета банков. |