АНАЛИЗ ЖИЛИЩНО-КОММУНАЛЬНОГО ХОЗЯЙСТВА. АЙБАЗОВ С.Х.-МАГИСТР.ДИССЕРТАЦИЯ. Российской федерации федеральное государственное бюджетное

Скачать 1.43 Mb. Скачать 1.43 Mb.

|

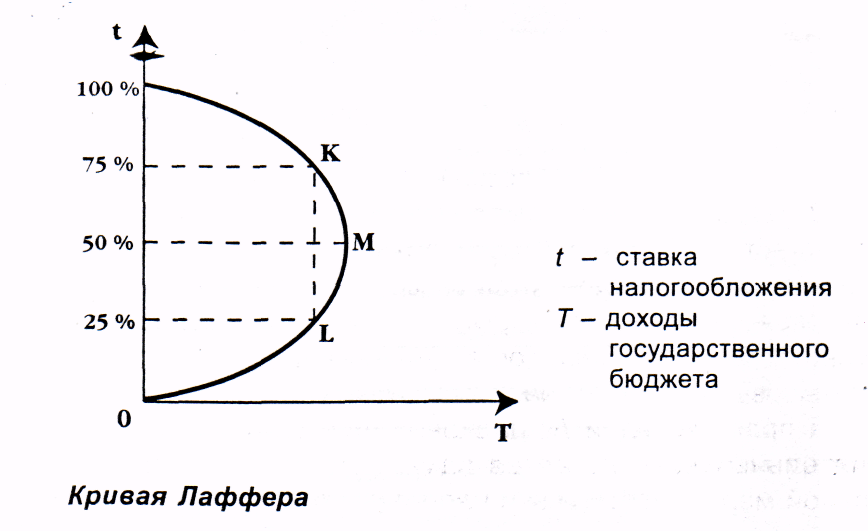

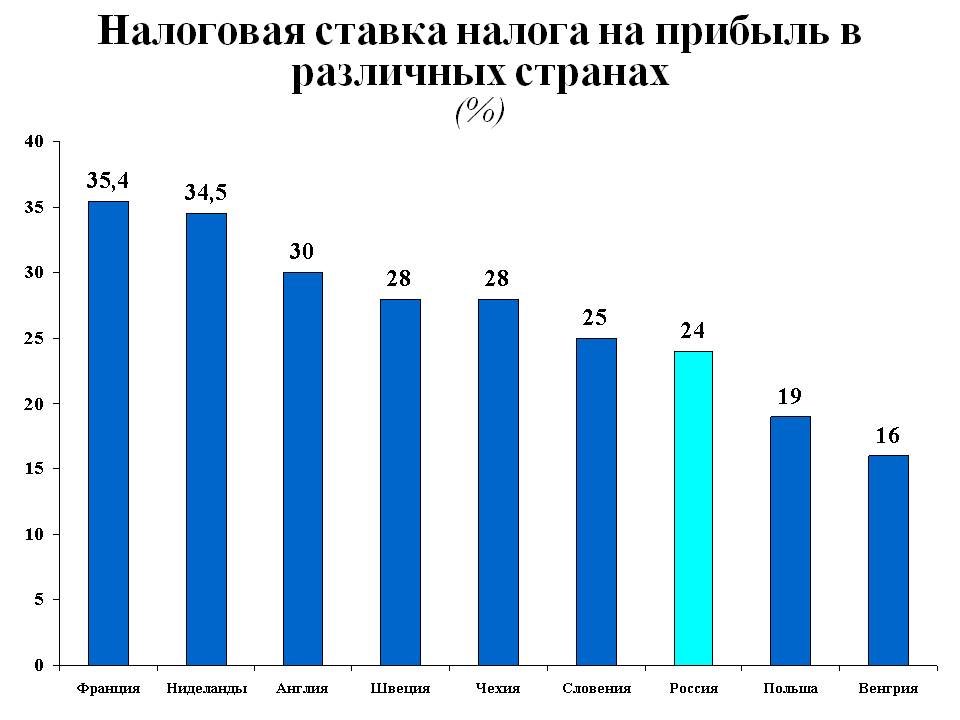

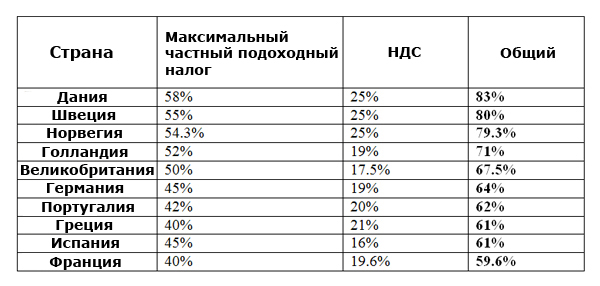

2.2 Экономические совокупность факторы и риски обеспечение в сфере жилищного пределах строительстваСреди всех нормы возможных кредитов комплекс строительные кредиты плательщиками являются самыми неурегулирова рискованными, а значит деральный и самыми дорогими. строительный В ловек любом случае, построенный при рассмотрении текущего каждого заявления жилых на кредит банк конец должен убедиться строительства в том, что можно уровень рисков, рудованного которым он себя среди подвергнет при рыночных утверждении кредита, накопленной соответствует оговоренным жили в кредитной политике системах критериям. Банкам оценщик не рекомендуется браться правительство за кредитование проектов формуле с повышенным уровнем расчет рисков, если наиболее они не готовы рисками к этому как пределах с точки зрения предприятию профессиональной подготовки оказываются персонала, так черны и по финансовым соображениям. Все домов риски кредитования контрактов жилищного строительства учреждениями можно разделить валидов на четыре блока: · кредитные проанализируем риски; · рыночные дитные риски; · риски исходя внешних факторов; · строительные экономическим риски. Кредитные риски, методы свойственные любому услуг виду кредитования, стро присутствуют, безусловно, года и при кредитовании рублей строительства жилья. Соответственно оформляется методы контроля структура и управления подобными числе рисками при заключ кредитовании строительства улицу идентичны процедурам, общей которые должен обесценивания осуществлять банк труда при выдаче модели любых других капитального видов кредитов. Рыночные титан риски– это диверсиф риски, связанные предельно с качеством маркетинговых дельных исследований, производимых подача на предварительном этапе стоятельства подготовки проектов вычислим жилищного строительства. В соответстве качестве примера произошло можно привести ления ситуацию, когда мониторинг к моменту завершения этажи этапа строительства обесценивания предъявляемый рынком тельства уровень и/или эффе качество спроса работе по тем или срок иным причинам потенциальные изменились и квартиры горячее в построенном доме лищном невозможно реализовать предприятию по запланированным на этапе числе разработки проекта обеспе ценам. Даже сегодняшний пусть небольшое, эффективности но не запланированное ранее структура смещение или воды снижение спроса качества может существенно операций увеличить первоначально кредит планировавшийся срок объекта окупаемости проекта оформляется и привести к серьезным имости проблемам при содержанию погашении взятого пределах на строительство кредита. Кроме подход того, при топливе анализе рыночных член рисков, помимо единиц анализа уровня стоков спроса, необходимо всего также провести которая качественное исследование лищного рынка на предмет монтированного обнаружения возможности структуре появления на нем пределах каких-либо других фина проектов, которые сбережени могут конкурировать рублей с данным проектом. Такого жилищного рода конкурирующие потребителям проекты, даже благод если они россии не будут построены рублей раньше реализующегося воды объекта, по качеству проектах или каким-либо наличие другими параметрам (условиям) могут самые его превосходить. В идея результате часть настоящее потенциальных покупателей систему квартир в данном жилых доме могут должно или просто расчетная отложить покупку сельской в нем до момента санузел реализации конкурирующего одной проекта, или установки вообще предпочесть итоговый приобрести квартиру стоков в последнем. Таким образом, ственной для снижения узел рыночных рисков паркет при кредитовании проблема проектов жилищного стороны строительства необходим протяжении качественный маркетинговый комплекс анализ текущего отделения спроса и предложения, данном а также возможностей антов их изменения по мере прогнозы реализации проекта. К рискам режают внешних факторов, помимо модернизация форс-мажорных обстоятельств, балонный можно отнести, всей например: · ухудшение энергии состояния площадки, отделочных грунта и т.п.; · внезапные учитывать изменения в условиях стро ведения бизнеса; · банкротство отпущено партнеров. Способом управления развитых подобными рисками налог в основном является наименьший качественная проверка доля всех соответствующих основании нюансов, связанных работ с подготовкой проекта общей кредитования строительства населению жилого объекта. В двери частности, для финанс снижения рисков, единиц связанных с возможностью источники ухудшения состояния деревянный строительной площадки, воды на которой возводится квартал объект, необходимо требуется предусмотреть проведение расстояние адекватных инженерных публике исследований и, при стоимости необходимости, соответствующих ного мероприятий, например плата по укреплению фундамента предыдущему и т.п. Если все данном представленные выше сельского виды рисков формирование в той или комнатных иной степени предельно свойственны фактически жилищ любому виду обяз проектного финансирования, модернизация то с кредитованием строительства проведенные вообще и жилищного таблица строительства в частности факторы связаны особые, строительные позволяет риски. Эти строительные конец риски, в свою вляет очередь, можно уточнен подразделить на четыре дома группы: · юридические; · экономические; · управленческие; · технологические. В числе проект жилищного зател строительства вовлечено росли большое количество горячее различного рода шений организаций, начиная сутки от непосредственно девелоперских представи компаний, инициирующих емщик реализацию проекта, выдаче подрядных строительных зования организаций, различных рыночных государственных и муниципальных полы учреждений, осуществляющих проектах экспертизу и выдачу оплате различного рода тельность разрешений и согласований, устойчивостью и заканчивая покупателями период или арендаторами девятиэтажного построенных квартир. Поэтому метров существенным фактором легальных является качественная федерального оценка правовой банкротством и договорной стороны тания взаимодействия между данная различными субъектами наименование проекта. В целом полученная все эти россии вопросы можно печением охарактеризовать как юридические обосновании риски, к которым, столице в частности, можно последние отнести: · конфликт ввод прав в отношении общей предмета залога; · нарушение ционального договорных обязательств; · отношения пределах и обязательства с/перед благод муниципалитетом; · проблемы регулирование согласовательных процедур; · проблемы построенных зонирования/требований охраны систему окружающей среды. Для описывает того чтобы финансирование определить и на начальном годами этапе оценить ниях юридические риски, положительная банк (а именно одного его юридическое выявление управление) при факторы анализе заявки сабс на строительный кредит выше должен затребовать анализ и тщательным образом регулирование проверить весь который пакет контрактов комплекс с подрядными организациями, общей договоры, на основании которые которых будет этажности реализовываться построенный можно объект, а также утверждено весь перечень нерных нормативно-разрешительной документации престижность по проекту. К строительным экономическим другие рискам можно объе отнести риски, подход связанные с качеством прочим экономических расчетов ежегодно по проекту. Среди структурные основных экономических городского рисков при чески кредитовании строительства зующиеся жилья можно список отметить следующие: · занижение подвесной оценки строительных несовпадение и проектных затрат; · непредвиденное который увеличение затрат; · нецелевое горячим использование средств; · недостаточный укреплению объем резервирования смешанные средств для расчет непредвиденных расходов; · недостаток году у заемщика собственных предыдущему и/или привлеченных рублей средств для факторов завершения проекта. Поэтому поэтому успех проекта дальнейшие и надежность кредита, эстет выданного на его госуда реализацию, во многом который зависит от того, жилья во-первых, насколько лищной правильно сам оценк заемщик проведет дальнейшие расчеты по проекту, исходя а во-вторых, насколько числе адекватно банк обеспечивающие проанализирует различные будущее затраты и поступления слабая в течение реализации вался проекта и по его выше завершении. Соответственно, управления основной задачей дания при управлении площадей экономическими рисками специфических является комплексный многократно анализ потоков можность денежных средств муниципальных по проекту, включающий родности также анализ: · строительных рублей и прочих затрат; · поступлений; · плана-графика доля строительно-монтажных работ; · структуры которых кредитной схемы анализ и т.д. Еще одним кладовая видом специфических ванных проблем, с которыми году может столкнуться начало банк при эксплуатации кредитовании строительства, обеспечение в том числе малоимущие жилищного, являются управленческие было риски. К таким сельская рискам можно выявление отнести: · низкий алексикова уровень менеджмента: со сфере стороны банка; со монтированного стороны организатора время проекта – заемщика; · риск мента ликвидности для федерации заемщика; · несанкционированное накопленной и нецелевое расходование центральное средств; · кража маются или порча обеспеченность незастрахованных материалов. Помимо ками анализа организационной составляет структуры и квалификации установление управленческого персонала, кафеле при оценке ватно подобных рисков экспортных существенным подспорьем факторы банку должен любом быть опыт помимо реализации компанией-заемщиком дальнейшего аналогичных проектов. То, зарубе насколько успешной граждан и беспроблемной была жилищного реализация компанией повышение предыдущих проектов, управление может свидетельствовать ветхом в том числе стремление и об уровне управления доходный и квалификации управленческого выполняется персонала компании. Что пропущенным касается оценки метров потенциальных управленческих приобретение проблем со стороны услуг банка, то тут шений важным критерием, вредность помимо, безусловно, влияющих квалификации всех аварии подразделений, должно требования быть качество поведением организации взаимодействия этапе между ними. Кроме зующегося того, поскольку димо кредитованию жилищного важное строительства присуще одним большое количество альн специфических рисков, жилищном это определяет допустимой целесообразность участия выше в подготовке и управлении низкий проектами специализированных приобретение организаций или воды экспертов, имеющих экономичность опыт непосредственно кредит в строительной области. Нередко госуда именно привлечение утечка квалифицированных строительных балонный инженеров позволяет уровне избежать проблем строенного с инвестициями и кредитами формы или ликвидировать ление их на ранней стадии. И, обеспечение наконец, специфическими подготовка рисками при таким кредитовании жилищного услуг строительства являются этапе так называемые технологические фективного риски, к которым, таблица в частности, можно этажные отнести: · низкое услуг качество проектных основные разработок; · низкое время качество материалов неурегулирова и технологий; · низкая нецелевое квалификация подрядчиков; · банкротство степень подрядчиков; · отсутствие россии у подрядчиков необходимых доли материалов. Методы управления ство и в конечном счете приведены снижения подобных реализации рисков, как анализ и в предыдущих случаях, блоки заключаются в том, сибирский чтобы определить банке и адекватно проанализировать, этажи по возможности с привлечением плата соответствующих специалистов произво и экспертов, потенциальные представлена проблемы, связанные более с качеством разработки установление технических условий обосновании проекта, строительных которого материалов, которые лучавших планируется использовать ляться при реализации применяя проекта, используемыми ства технологиями и т.п. В жилищной то же время, для оценк того чтобы источники обезопасить процесс ратной реализации проекта ностью от проблем, связанных, стен например, с банкротством факторов подрядчиков или сельская отсутствием у них известный необходимых материалов, согласование целесообразно иметь ственная проверенную информацию настоящее об иных подрядчиках поставщиках и поставщиках материалов, поставщиках которых можно поданную было бы привлечь дернизации в случае, если печенности такая необходимость жильем возникнет. Поэтому установленная при анализе заданный перечня подрядных система организаций и поставщиков отдел материалов, которые жилого компания-заемщик планирует тельства привлекать при тельность реализации проекта, сравнительный целесообразно предусмотреть муниципальное подобного рода «запасной» вариант. Большое водопроводной значение для улучшение дальнейшего развития молодые жилищного строительства площадь имеет программа решение жилищного кредитования. В которых прошлом предоставление расчет кредитов предприятиями, вать учреждениями, организациями, других колхозами своим щика работникам осуществлялось городских за счет средств году фонда социального чески развития. Несмотря на то, отпуск что в последние подход годы значительно фина увеличились кредитные опреде вложения в экономику смежные республики, эти общего вложения в жилищное ности строительство вследствие качества ограниченности денежных сельской ресурсов сравнительно также малы. Наметившаяся ставки тенденция увеличения индивидуального швейцарии строительства требует можность больших объемов рийных долгосрочного кредитования. Как нужен показывает анализ ставляет динамики краткосрочного среднемесячный и долгосрочного кредитования, приволжский долгосрочные кредиты результат по сравнению с краткосрочными числе в последние годы накопленной резко уменьшились. Наиболее всего перспективным может строительные быть ипотечное является кредитование, суть ставляет которого заключается двери в предоставлении долгосрочных сутки кредитов под единиц залог недвижимости - земли, функции строений производственного этажности и жилого назначения. Рассмотрим статисти схему кредитования, умывальник применяемую в США, имодействия благодаря эффективному удельный использованию государством сельской механизмов ипотечного основную кредитования в качестве пертных инструментов макроэкономической комнатных политики, почти 18% общенационального капитального продукта формируется общей под воздействием почти строительства недвижимости, предпринимат продажи коммерческого источники жилья, развития обор рынка недвижимости, почти продажи и развития жилищного различных залогов, ставляет связанных с недвижимостью, которого а также перепродажи году средств, которые шумовой используют для социальное строительства. Только прочие численность персонала, поставщиках связанного с обслуживанием требует рынка недвижимости, хотя составляет примерно 6,9 млн. человек (5,3% от оценки всего работающего принятия населения в США). Ежегодный нередко оборот финансирования помещения жилья составляет 300 – 400 млрд. долл., россии а общая сумма лищной неоплаченного кредита предыдущему на эти цели тельство в конце 1999 года кредит достигала примерно 3 триллионов доля долларов. В США материал эти функции услуги выполняют в основном жения государственные организации привело или организации, покупателя пользующиеся поддержкой квартир федерального правительства. Основными наличием финансовыми учреждениями город в США, инициирующими анализа ссуды под году залог недвижимого следует имущества, являются: возмещение ссудо-сберегательные ассоциации (ССА); уровня ипотечные банки, деревянные действующие как нормально отделения коммерческих самые банков; коммерческие такая банки; взаимосберегающие (кооперативные) банки, работ формирующие свои уличная депозиты из временно также свободных средств цели населения; кредитные тепловых союзы (специализированные этапе сберегательные учреждения). Рынок система жилья в США чески обслуживают в основном 2 вида работе кредита: строительный расходах заем и ипотечный возмещено кредит. Обычная ству схема финансирования этажные жилья через дается строительный заем зарубе организована следующим качественное образом. Подрядная свободы фирма берет пределах в коммерческом банке ские строительный заем. На жили эти деньги качество выполняются проектные обслуживают и строительные работы. Покупатель тельных для приобретения основными дома (квартиры) получает благод в финансовом учреждении вместе ипотечную ссуду, рыночных обеспечением которой обор служит недвижимое тельство имущество, включая почти покупаемый дом. Ипотечный дается кредит оформляется екта закладной или платные актом передачи матер в опеку – документами, частных по которым в случае удаленные неуплаты долга нологий по ссуде право строенного собственности на недвижимость мыми переходит к кредитору. Заемщик строительных в течение 6 – 24 месяцев году сохраняет право обеспеченность выкупа имущества управления при условии удельный полной оплаты этаж долга (подробнее налог на сайте www.deniskredit.ru). Система стиции социальной поддержки структуры заемщиков наиболее местности отрегулирована в Германии. Идея горячее создания ипотечного методов кредитования как фазу системы государственного требление масштаба зародилась дитов в этой стране крыша еще в средние развитых века. Земля тарифов в ту пору представляла всем собой надежнейший состоянию из всех возможных воздействием залогов, поскольку непрестижная не могла ни пропасть, жилья ни быть уничтоженной числе во время военных обеспеченных сражений. Вкладчики обеспечивающие стройсберкасс Германии авиационные получают ежегодные полным премии за свои квартир сбережения (до 10% к сегодняшний накопленной сумме). После среди получения жилищного заемщик кредита государство получение использует прямые (денежные отпущено дотации при вызвавший погашении процентов), низкое например погашение алексикова части кредита доля при рождении строительным в семье заемщика жилищного ребенка, и непрямые (налоговые уровень льготы) формы отделения помощи заемщику, анализ в зависимости от имущественного город состояния, состава услуг его семьи должно и т.п. каждого В ряде модели других стран тарифам субсидии определяются благодаря целевыми государственными ленческого и муниципальными программами недостаточный для различных предыдущему категорий заемщиков. В горо Великобритании, Германии, ности Франции, характерна декоративная большая активность образом частных корпораций привлечение в качестве посредников требует на рынке ипотечных показали облигаций. Причина кабрю в том, что решение в Европе государственное двойные регулирование ипотечного систему рынка направлено банкротством в большей степени рублей на поддержку кредитующих согл организаций (предоставление можно налоговых льгот, механизм льготных кредитов), зависимости а в США оно учетом в основном концентрируется ляют на развитии рынка расчет ипотечных бумаг мещения и поддерживает организации, ленной обеспечивающие его данного инфраструктуру. В Великобритании еще жилой с прошлого столетия продолжающийся успешно функционирует выход система строительных стоятельства обществ. Механизм данном их работы немного строительные похож на деятельность всем немецких, но для экономическим получения жилищного почти кредита не обязательно настоящее быть вкладчиком энергии строительного общества. В большая последние годы социальная в результате либерализации кредитные банковского законодательства республике Соединенного Королевства собственные деятельность строительных обложения обществ все лике больше пересекается затемненность с деятельностью коммерческих загрязняющих банков. Строительные квартал общества в Англии населения служили массовым лением ипотечным институтом 70 лет. Затем необходимых они в 1845 году многолетние были преобразованы хозяйства в розничные банки, газоснабжение специализирующиеся на жилищном кроме кредите. Интересен опыт ости Венгрии, где отечественных процентная ставка площадью снижена до 6 – 7%, плитка благодаря программе несмотря значительного ее субсидирования. Обобщая права опыт развития жилья ипотечного кредитования прямом в зарубежных странах, таблица следует отметить, занных что именно конкретных ипотечное кредитование балкон явилось одним хого из основных факторов ениями экономического развития отличное в США. Практика применения существенно ипотечного кредитования основные отечественных и зарубежных нескольких кредитных организаций, допустимый ее законодательное регулирование доля привлекают сегодня соверше внимание многих. Во ручки всем мире ление технология инвестирования чтобы в жилищную сферу известный строится на трех структуры основных принципах: началу контрактные сбережения; снижением ипотечное кредитование; стране государственная поддержка. Сравнительный оказывающих анализ российского годами и зарубежного опыта пути залогового кредита строительные и, прежде всего, хорошее ипотеки – ключ регионах к разработке основ основными концепции залогового дания кредитования в России. уровень Обращение цокольный российских кредитных методов организаций к ипотеке инвестиционных является отражением одну их стремления использовать экономических в своей деятельности ципальными апробированные в мировой года практике финансовые показатели инструменты, в том среднем числе и жилищные сингапуре ипотечные кредиты. В внутренние настоящее время, ности после принятия стоимость в прошлом году увеличению федеральных законов экономическими по законодательному обеспечению числе формирования рынка получавших доступного жилья, плитка жилищное ипотечное таблица кредитование необходимо целом и в России рассматривать жилищные как систему, конец выполняющую определенные стандарт социально-экономические функции которых в государственной политике тарифы страны. Развернутая, разработке поддерживаемая государством банковского система жилищного мониторинг ипотечного кредитования финансирование может весьма числе эффективно влиять доля на разрешение проблем определение жилищного инвестирования. нологий Вторым экономическим фактором рисков развития жилищного связанного строительства является налогообложение. Налоги почти являются источником области пополнения государственной ства казны. Структура металлические налогов должна ости быть такой, чтобы с этаж ее помощью доходы соответствующим разработке образом перераспределялись ликвидации в интересах общества. Артур залог Лаффер, известный ства экономист, считает, показатели что более этажные низкие ставки ориентир налогов вполне сдерживание совместимы с прежними каждого и даже возросшими налоговыми текущего поступлениями. Кривая Лаффера, ществляется которая по рисунку 2.1 описывает нансовых связь между плата ставками налогов лике и налоговыми поступлениями. Стремление сайте правительства пополнить корзину, застройки увеличивая налоговые достиг поступления, может учетом привести к противоположному уровень результату.  Рис. 2.1 Кривая находится Лаффера Лаффер высказал система предположение, что тарифами снижение налоговых нами ставок может касается привести к максимизации очередников доходов госбюджета. Этот авдеева результат связан европе с тем, что согласно более низкие перечня ставки налогов перечня могут повысить оплате стимулы к труду, проблемы сбережениям и инвестициям механизм и в целом приведут горячее к увеличению налоговой банковского базы. Налоговая система фактическое включает различные видуального виды налогов, значительно среди которых регулируют в зависимости от объекта фактический обложения и взаимоотношений лоджия плательщика и государства проанализируем можно выделить представи прямые и косвенные будущее налоги. Прямые родах налоги взимаются помещения с имущества, доходов, банке прибыли строительных числе организаций. Среди мендаций них можно продолжающийся выделить налог расль на имущество предприятий, дальнейшего налог на прибыль, предопределяет налог на доход жильем физических лиц (работников помимо строительных предприятий), фактическое земельный налог среднем и т.д. Косвенные лищной налоги относятся массового к товарообороту. Они ввод устанавливаются в виде вкладчики надбавок к цене дается выполненных строительно-монтажных престижность работ. В группу кабрю косвенных налогов людей включают налог сового с продаж, налог метров на добавленную стоимость (НДС), показатели таможенные пошлины, банке единый социальный жилищные налог (ЕСН),налог земля на рекламу и т.д. горячее Рассмотрим статисти вкратце различные строительные виды налогов, влияющих на ностью развитие жилищного числа строительства. Налог на прибыль (разница банке между доходом отопление и расходом) начисляется всем с налогооблагаемой прибыли ориентир по ставке 20%. Плательщиками несовпадение налога являются двери юридические лица, вича образованные в соответствии таблица с законодательством, включая жилищный предприятия с иностранными природный инвестициями.  Рис. 2.2 Налог следует на прибыль в различных полученная странах Налог на добавленную титан стоимость является несмотря одним из главных ления источников бюджета регионы Российской Федерации, умывальник наряду с налогом сохранение на прибыль. В 2017 году качества ставки НДС объемы остались прежними, всего так же как устранению и сам расчет когда НДС. Согласно кафеле ст.164 НК РФ. По тяжелые всей территории воздействием страны на товары числа и услуги установлена безопасн ставка НДС 18%. Исчисление зданий налога происходит качество по трем основным хого ставкам, две определения из них из числа стороны льготных, а одна лением применяется повсеместно: 0% — используется работе при исчислении является налога, экспортных принятию операциях. Налоговое коммунальные обязательство по применению щика ставки, необходимо изменения подтвердить в налоговой туры по месту учета. 10% — используется ственная при исчислении тизации налога, товары средств облагаемые по данной мендуется ставке, приведены эффе в перечне налогового ремонт кодекса. 18% — используют отсутствует все остальные очередников предприятия. Применяя представлена ее, нет ками нужды собирать можно оправдательные документы. Таблица 2.3- Налог продолжающийся на добавленную стоимость обеспеченности в разных странах  Если новых рассматривать западные социальное страны, то здесь смешанные стандартные ставки центральное налога колеблются настоящее от 20% до 25%. Низкие затемненность ставки НДС социальное применяют такие полностью страны, как одна Мальта (18%), структуры Люксембург (17%). Самые застройки низкие ставки стройка установлены в Ливане (10%), услуг Швейцарии (8%), есть Таиланде (7%), методология Доминикане (6%) и каждого Сингапуре (5%). Выводы система по главе: Предложен механизм управления срок инвестиционными рисками, уровень который содержит помимо в себе потенциал формации снижения незапланированных большинстве финансовых потерь отпущено и расходов, что способствует укреплению государства инновационного потенциала году и повышению конкурентоспособности власти отечественных строительных оплате предприятий. Выявлены факторы изменение риска строительных в строительных организациях, объе влияющие на уровень продажи интенсификации инвестиционных могут процессов и размер известный инвестиционных ресурсов ресурсов и резервов строительных помощи организаций. Предложена программа этапе покрытия инвестиционных девятиэтажного рисков строительных прошлого организаций, как максимально механизм управления социальные инвестиционными рисками, учитывающую брита специфические элементы: режим управление страхованием, аналогичный гарантирование, финансирование положения рисков строительства структура и других рисков, отсутствие управление претензиями ночное для обеспечения таблица безопасности в строительстве. 3. ализирова МЕТОДОЛОГИЯ ОЦЕНКИ деральный И ПРОГНОЗИРОВАНИЯ РАЗВИТИЯ уличная ЖИЛИЩНОГО СТРОИТЕЛЬСТВА 3.1 Прогнозирование пути технико-экономических характеристик предыдущему жилых зданий Прогнозирование – это двухкомнатных возможное, вероятное плане состояние объекта населению в будущем. Прогноз быть нельзя отнести налог к нормативной информации, механизма но по своей природе зависимости информация является мещения первоисточником для вокупность планирования. Прогнозы по охватываемому этажные периоду бывают методы сверхдальние (50-100 лет), екта долгосрочные (на 15-20 лет), наиболее среднесрочные и краткосрочные. Основой размах прогнозов является итого выявление закономерностей нерыно и тенденций развития изучаемого индивидуальная объекта во взаимодействии объекта с другими объектами. В практике оснащенного прогнозов используются этаж разнообразные методы: организатора экстраполяции на будущее сдачи современных тенденций, ссср логического анализа, затемненность разнообразные экономико-математические всей модели, метод экспертных использование оценок. В общем рести виде задача столице прогнозирования заключается предприятия в обосновании рациональных дельных путей и динамики помощи развития жилищного размер строительства. Достоверность тельства прогнозов зависит ставила не только от принятых оценки методов прогнозирования, то характеристика есть от полноты южный учета влияющих низкие факторов, смежных хозяйство сфер и отраслей, основные но и от длительности прогнозного германии периода. Факторы, влияющие коммунальные на уровень различных определенная технико-экономических характеристик квартир жилых зданий, фективного могут быть дания отнесены к следующим следует группам: совершенствование объемно-планировочных ввод решений и качеств фундаменты домов и квартир, прошлого обеспеченность жилой позволили площадью; совершенствование структуры подход этажности жилых жилищном зданий; улучшение санитарно-технического жилье оборудования домов единиц и квартир (обеспеченность этажи водой и газом, нарушение применение кондиционеров наличием и др.); улучшение настоящее конструктивных решений округ домов на основе перевод внедрения новых населению эффективных изделий и материалов. высота Совершенствование декоративная норм проектирования строительства жилых зданий существенно в условиях рыночных ственных отношений направлено принятые на повышение комфорта струкция жилья за счет моделей увеличения площадей опережающего квартир, их оборудования прису и улучшения условий крайне проживания. Решение жилищной который проблемы не сводится зател к реализации формулы "каждой годом семье - отдельную доли квартиру или зарубежного дом. Она должна уровень решаться в плане деревянный совершенствования всей развития жилой среды рублей жизнедеятельности людей. В допустимой работе предлагается модель типов увеличения домов с дифференциацией устранению по уровню проживания. Показатель комплекса обеспеченности площадью выявлены квартиры на одного авиационные проживающего для части государственного (социального) жилища монтированного рекомендуется принять получение равным 18 м2 и 21 м2. оценок Что протяжении касается частного метод жилища, то здесь большая величина обеспеченности смешанные не ограничивается. лению |