КР цена и структура капитала рынка. КР Цена и структура капитала рынка. Руководство предприятия должно чётко представлять за счёт каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал.

Скачать 159.24 Kb. Скачать 159.24 Kb.

|

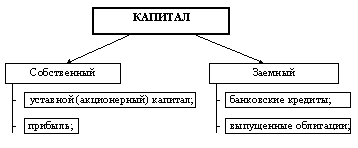

СодержаниеВведение 3 1 «Цена капитала и методы её оценки» 5 1.1 Понятие цены капитала предприятия 5 1.2 Понятие цены акционерного капитала 8 1.3 Нахождение цены собственного капитала предприятия 9 1.4 Методы определения цены капитала 13 2. «Модели структуры капитала» 17 2.1 Статические теории структуры капитала 19 3 Структура капитала и рыночная стоимость предприятия. 30 3.1 Некоторые элементы теории Модильяни – Миллера 33 Заключение 36 Список используемой литературы 39 ВведениеРезультаты в любой сфере бизнеса зависят от наличия и эффективности использования финансовых ресурсов, которые приравниваются к «кровеносной системе», обеспечивающей жизнедеятельность предприятия. Поэтому забота о финансах является отправным моментом деятельности любого субъекта хозяйствования. В условиях рыночной экономики эти вопросы имеют первостепенное значение. В связи с этим на современном этапе существенно возрастает приоритетность и роль комплексного системного исследования механизма формирования, размещения и использования капитала с целью обеспечения финансовой стабильности и финансовой безопасности предприятия. Руководство предприятия должно чётко представлять за счёт каких источников ресурсов оно будет осуществлять свою деятельность и в какие сферы деятельности будет вкладывать свой капитал. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура и насколько целесообразно он трансформируется в основные и оборотные фонды, зависят финансовое благополучие предприятия и результаты его деятельности. Итак, капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Капитал предприятия формируется за счёт собственных (внутренних) и заёмных (внешних) источников. Основным источником финансирования является собственный капитал. В его состав входят уставной капитал, накопленный капитал (резервный и добавочный капиталы, нераспределённая прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и т.д.) Данная работа посвящена комплексному изучению капитала предприятия: понятие, состав, структура и т.д. При написании этой работы использовался широкий круг литературы. Все основные аспекты темы курсовой подробно изложены, а также проанализированы на примере капитала ОАО «ВолгаТелеком». 1 «Цена капитала и методы её оценки»1.1 Понятие цены капитала предприятияЦена капитала – это оценка капитала в виде отношения издержек на его обслуживание к его стоимости (т.е. величине этого капитала). В связи с тем, что капитал по своей природе неоднороден и имеет различные характеристики, при оценке его структуры возникает необходимость использовать тот или иной показатель, в качестве которого обычно используется понятие цены. Причиной является тот факт, что этот показатель непосредственно связан с затратами, а следовательно, и с формами их учёта. Может показаться, что цена капитала – это величина неизменная, фиксированная для данных условий, но это далеко не так. Можно рассмотреть цену всех составляющих капитала общества и легко увидеть, что в одном случае присутствуют политические и другие субъективные моменты, влияющие на формирование цены, а в других находит отражение принятая методика ведения бухгалтерского учёта. Поэтому существуют некоторые возможности влиять на цену капитала. Однако неправильно было бы отметить, что в нормально развивающейся экономике степень этого влияния достаточно ограничена. Стоит предположить, что общем случае невозможно сформировать такую структуру капитала, при которой его цена будет одинакова для всех составляющих. Так почему же приходится мириться с существованием различных компонентов капитала, одни из которых обходятся обществу дороже, а другие – дешевле? Здесь следует отметить наличие юридических и экономических ограничений, с которыми приходится считаться в процессе текущей деятельности. Предприятие само выбирает способ своего финансирования. При этом решение во многом зависит от факторов, на первый взгляд, никак не связанных с экономической необходимостью. Среди них – всевозможные рейтинги, такие показатели, как конкурентный статус фирмы и т.д. Таким образом, на структуру капитала начинают влиять чисто внешние факторы. Предприятие начинает зависеть от того, как оно представляет информацию об итогах своей деятельности и текущей работе. Таким образом, цена капитала складывается из объективной и субъективной составляющих. Причём вторая может существенно меняться в зависимости от рейтинговых показателей. Разные предприятия могут иметь различные затраты по заёмному капиталу. Итоговая цена капитала (С) формируется путём взвешивания затрат по отдельным составляющим: С = k1C1 + k2C2 + ... + knCn где C1, C2, …Cn – цены каждой составляющей капитала, а k1 , k2, …k n – вес отдельной составляющей. Может возникнуть некоторая сложность, связанная с расчётом весов составляющих капитала. Проблема заключается в том, в каком виде учитывать отдельные компоненты. Существуют два способа учёта: по рыночной стоимости, по балансовой стоимости. Оба метода имеют как преимущества, так и недостатки. Конечно, рыночная стоимость значительно более реальна и близка к той, которая соответствует истине, но в то же время рынок постоянно находится в движении, а это очень затрудняет сам процесс оценки. Анализ цены отдельных составляющих капитала позволяет разработать принцип принятия решения о способах финансирования для решения той или иной проблемы, возникающей перед предприятием. 1.2 Понятие цены акционерного капиталаАкционерный капитал – это собственный капитал акционерного общества. Акционерным обществом признаётся организация, уставной капитал которой разделён на определённое число акций. Участники АО (акционеры) не отвечают по обязательствам общества и несут риск убытков, связанных с его деятельностью, в пределах стоимости принадлежащих им акций. Акционерный капитал состоит из двух частей: обыкновенной и привилегированной. Такое разделение вполне оправдано, тем более, что это связано и с различными затратами по обслуживанию этих составляющих. Как правило, привилегированный капитал различных типов относят к акционерному. Однако привилегированным акциям приписываются также свойства, мало чем отличающиеся от свойств заёмного капитала. К ним относятся преимущественные выплаты дивидендов, особые права в ликвидационный период, схожие с правами кредиторов. При расчёте цены обыкновенного акционерного капитала обычно используют классическую формулу Гордона: P = D / (k – g), где P – рыночная цена акции, k – текущий рыночный процент по доходам, g – ежегодный постоянный рост дивидендных выплат. Здесь можно представить коэффициент k как величину, характеризующую цену капитала, т.е. процент, выплачиваемый за пользование привлечёнными средствами в течение всего периода существования предприятия: k = D / P + g. Здесь неизвестным остаётся величина g, так как на мой взгляд вряд ли какое-либо предприятие может гарантировать постоянный рост выплат в течение обозримого времени, и поэтому, учитывая «единовременность», уникальность выплат, можно использовать упрощённое выражение, т.е. отношение D / P. Недостатком формулы Гордона является то, что в соответствии с ней акция растёт линейно при возрастании дивидендов. Однако это не всегда так, потому что уменьшение нераспределённой прибыли означает, что предприятие в перспективе будет привлекать заёмные средства. 1.3 Нахождение цены собственного капитала предприятияИтак, цена капитала — это оценка капитала в виде отношения издержек на его обслуживание к его стоимости (величине этого капитала):  где ИО капитала - издержки на обслуживание капитала; С капитала - стоимость (величина) капитала. Для собственного и заемного капиталов издержки на обслуживание капитала различны. Издержками на обслуживание собственного капитала являются дивиденды, поэтому цена собственного капитала находится из выражения:  где D привелег — дивиденды по привилегированным акциям, которые находятся из выражения  где d привелег- дивиденд, объявленный для выплаты по привилегированным акциям; N привилег - число привилегированных акций; D обыкн - дивиденды по обыкновенным акциям, которые находятся из выражения  где d обыкн - дивиденд, объявленный для выплаты по обыкновенным акциям; N обыкн - число обыкновенных акций; СК средн - усредненная за отчетный период величина собственного капитала предприятия. Для оценки цены всего капитала определяется средневзвешенная цена: Ц = Σ Уд i + Ц i или  где  - удельный вес собственного капитала во всем капитале, значение которого находится из выражения - удельный вес собственного капитала во всем капитале, значение которого находится из выражения где СК средн - учрежденная за отчетный период величина собственного капитала предприятия; ВБсредн - усредненная за отчетный период величина имущества предприятия (валюта баланса);  - удельный вес заемного капитала во всем капитале, значение которого находится из выражения - удельный вес заемного капитала во всем капитале, значение которого находится из выражения где ZK средн - учрежденная за отчетный период величина заемного капитала предприятия; ВБ средн — усредненная за отчетный период величина имущества предприятия (валюта баланса). Важность определения цены капитала заключается в том, что через неё можно рассчитать другой не менее важный параметр – цену бизнеса. Под бизнесом понимается не просто стоимость средств производства, определённая каким-либо известным методом, а реальная оценка «дела» с учётом рыночных факторов, которые и входят в цену капитала. Цена бизнеса позволяет сравнивать отдельные предприятия для того, чтобы составлять различные рейтинговые таблицы, определять степень привлекательности предприятия для осуществления всевозможных проектов и т.д. Вместе с тем данный показатель позволяет установить истинную цену предприятия и прояснить способы её изменения в нужную сторону.  где Ц фирмы - цена Фирмы; Р - чистая прибыль организации; Z - проценты за пользование заемными источниками. Цена собственного капитала предприятия в отчётном периоде Цск определяется следующим образом: Сумма чистой прибыли, изъятая собственниками предприятии Цена cсобственного капитала--------------------------------------------------х 100% Средняя сумма собственного капитала в отчётном периоде Пример: Теперь определим цену собственного капитала ОАО «ВолгаТелеком» (см. приложение). Nобыкн = 245 969 590 руб., dобыкн = 1.3779 руб., Dобыкн = 245 969 590 * 1.3779 = 338 921 498.00 руб. Nпривел = 81 983 404 руб., dпривел = 2.5082 руб., Dпривел = 81 983 404 * 2.5082 = 205 630 774.00 руб. СКсред = (СКна начало года + СКна конец года ) / 2 = (15200.480 + 15473.493) / 2 = 15336.9865 млн. руб. = 153 369 86500 руб. Цсобств. капитал = (338 921 498 + 205 630 774) / 153 369 86500 = 0.0355 руб. Вывод: таким образом, цена собственного капитала ОАО «ВолгаТелеком» составляет 3.55 копеек на 1 рубль или 3,55 %. Удельный вес собственного капитала во всём капитале предприятия:  СК средн = (15200,480 + 15473,493) / 2 = 15336,9865 млн. руб. ВБсредн (стр. 300 или стр. 700) = (28287,388 + 29936,080) / 2 = 29111,734 млн. руб. kкапитал собствен.= 15336,9865 / 29111,734 = 0,52683 = 52,683 % 1.4 Методы определения цены капитала1. Метод расчета с использованием стоимости дивиденда Если использовать годовой дивиденд в качестве цены акционерного капитала, то подходит метод произведенных расходов. Формула будет следующей: Дивиденд на акцию Цена собственного капитала = -----------------------------------х 100% Цена акции при выпуске Этот метод прост в применении, но полученный при его помощи ответ недостаточен для определения составного элемента цены капитала, потому что он: не учитывает будущих дивидендов; не принимает во внимание ожидания акционеров и рынка; не имеет отношения к рыночной стоимости капиталовложений акционеров; цена не поддается количественной оценке, если дивиденды не выплачиваются. 2.Метод расчета с использованием коэффициента дивиденда на акцию Этот метод определяет цену акционерного капитала на основе коэффициента дивиденда на рыночную цену акции. Он вводит понятие ожидания акционера и рынка, так как они отражены в цене акции. Эта формула выглядит следующим образом: Дивиденд на акцию Цена собственного капитала = ----------------------------------- х100% Рыночная цена акции Метод коэффициента дивиденда на акцию только относительно лучше, чем метод дивидендной цены, и разделяет с последним его недостаток - произведенные расходы. 3. Метод расчета на основе прибыли Если применять этот метод, то вся прибыль, причитающаяся акционерам (т.е. прибыль в расчете на акцию), воспринимается как цена собственного капитала. Формула будет следующей: Прибыль на акцию Цена собственного капитала = ------------------------------------ х 100% Цена акции при выпуске Этот метод прост в употреблении. Он учитывает, что акционерам принадлежит не только прибыль, выплачиваемая в виде дивидендов, но также и нераспределенная прибыль. А недостатком его является то, что он базируется на методе осуществленных затрат и не принимает во внимание ожидания акционеров. 4. Метод расчета с использованием коэффициента прибыли на акцию Этот метод учитывает ожидания акционеров за счет использования коэффициента прибыли на акцию, который отражает цену акции. Формула будет следующей: Прибыль на акцию Цена собственного капитала = ----------------------------------х 100% Рыночная цена акции Однако метод коэффициента прибыли на акцию может дать ошибочную низкую цену капитала, когда компания имеет высокое отношение цены и прибыли в расчете на акцию, вследствие высоких рыночных ожиданий. 5. Метод роста дивиденда (Гордоновская модель роста) Дивиденд не является единственным способом получения акционерами выгоды от компании. Прибыль, которая остается в компании и эффективно используется, может вызвать будущий рост прибыли и дивидендов, а также стоимости реального основного капитала, инвестированного акционерами. Акционеры ожидают, что дивиденды и рыночная стоимость их акций будут возрастать из года в год, а не останутся неизменными. Майроном Гордоном была разработана модель роста дивидендов и, как следствие, она считается наиболее подходящей моделью для определения цены собственного капитала. В этой модели инвестор рассматривается как покупатель потока дивидендов, когда сумма дивидендов составляет цену проданной акции. Если дисконтировать поток будущих дивидендов и предположить, что они имеют постоянный коэффициент роста, то будет следующая формула: D(1 + G) Цена собственного капитала = ---------------- + G V где: D - чистый текущий дивиденд; V - текущая цена акции (без дивиденда); G - ожидаемый годовой рост чистого дивиденда. В этой формуле применяется текущий дивиденд, и она широко используется. Вариант этой формулы, в котором учитывается приростной дивиденд, выглядит так: D Цена собственного капитала = -------- + G V где D - дивиденд, ожидаемый через 1 год. 6. Метод оценки цены собственного капитала при отсутствии выплаты дивидендов Если дивиденды не выплачиваются, то возникает проблема с использованием модели роста дивидендов. Подход должен сосредоточиться на значении G, чтобы получить ожидаемый рост цены акции, и на основе этого определить компонент роста капитала, т.е. внутренний коэффициент роста, который будет необходим для удовлетворения ожиданий роста цены акции. Пример: вычислить цену собственного капитала ОАО «ВолгаТелеком», если для расчёта используются: метод расчёта с использованием стоимости дивиденда; метод расчёта с использованием коэффициента дивиденда. Дано: привилегированные акции выпускались по цене 5 руб. и имеют текущую рыночную стоимость 85,55 руб. за штуку, а обыкновенные акции выпускались также по цене 5 руб. и имеют текущую рыночную стоимость 110,63 руб, включая дивиденд (данные от 30 декабря 2020 г.). Дивиденд на обыкновенную акцию равен 1,3779 руб., а на привилегированную 2,5082 руб. Цена собственного капитала = (1,3779 / 5 ) * 100 % = 27,558 % Цена собственного капитала = (1,3779 / 110,63) * 100 % = 1,23 %. Вывод: совершив расчёты с использованием этих двух методов видно, что величины т.е. 27,558 % и 1,23 % получились очень разбросанными (т.е. разными). 2. «Модели структуры капитала»Капитал предприятия любой формы собственности и вида деятельности по источникам формирования делятся на собственный и заемный. Составляющими собственного капитала являются: уставный капитал (в случае акционерных обществ - акционерный) и нераспределенная прибыль. Заемный капитал формируется из банковских кредитов и выпущенных облигаций. Под структурой капитала понимают соотношение собственного и заемного капитала фирмы.  Рис. Структура капитала Методы анализа структуры капитала пока еще мало известны отечественным специалистам. За последнее время появилось весьма немного работ, в которых бы излагались положения современной теории анализа структуры капитала. В то же время недостатком всех таких изданий и публикаций является отсутствие примеров, которые показали бы практическую значимость теории. Между тем, структура капитала является не отвлеченным или оторванным от действительности предметом исследования, а важнейшим понятием, которое используется в методиках определения оптимального способа финансирования инвестиционных программ, расчета экономической эффективности инвестиционных проектов, прогнозирования цен акций, оценки цены капитала фирмы и т.д. Практически решение любой задачи управления капиталом фирмы связано с методологией анализа структуры капитала. Теория структуры капитала базируется на сравнении затрат на привлечение собственного и заёмного капитала и степени влияния различных комбинированных вариантов финансирования на рыночную оценку.   Теории структуры капитала Теории структуры капитала

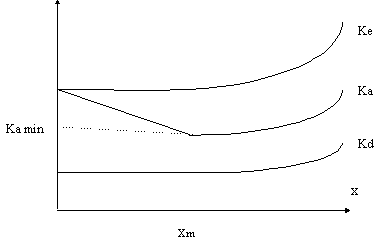

Исследование динамики показателей поступлений и выплат по нескольким периодам — существенная специфика отличия динамических моделей от статических моделей. 2.1 Статические теории структуры капиталаНаибольшую известность и применение в мировой практике получили статические теории структуры капитала, обосновывающие существование оптимальной структуры, которая максимизирует оценку капитала. Эти теории рекомендуют принятие решений о выборе источников финансирования (собственные или заёмные средства) строить исходя из оптимальной структуры капитала. Если оптимальная структура определена, то достижение этой пропорции в элементах капитала должно стать целью руководства и в этой пропорции следует увеличивать капитал. Статическая теория структуры капитала – это теория, в соответствии с которой структура капитала предприятия определяется путем сравнения стоимости налоговых льгот и издержек банкротства. В статическом подходе существуют две альтернативные модели структуры капитала, которые объясняют влияние привлечения заемного капитала на стоимость используемого капитала и соответственно на текущую рыночную оценку активов (V) : традиционная теория теория Модильяни –Миллера. Но сейчас наибольшее признание получила компромиссная теория структуры капитала (т.е. оптимальная структура капитала находится как компромисс между налоговыми преимуществами привлечения заемного капитала и издержками банкротства), которая не позволяет для конкретного предприятия рассчитать наилучшее сочетание собственного и заемного капитала, но формулирует общие рекомендации для принятия решений. Каждую теорию (модель) я рассмотрю по отдельности. Традиционный подход Ещё до работ Модильяни – Миллера по теории структуры капитала (т.е. до 1958г.) был распространен подход, который основан на анализе финансовых решений. При использовании этого подхода, практика показывала, что с ростом доли заемных средств до некоторого уровня стоимость собственного капитала не менялась, но затем увеличивалась возрастающими темпами. Стоимость заемного капитала (независимо от его величины) ниже стоимости собственного капитала из-за меньшего риска: т.е. kd < ks, где kd – это риск использования заёмного капитала, а ks – это риск использования собственного капитала. При небольшом увеличении доли заёмных средств стоимость заёмного капитала остаётся неизменна или даже снижается (т.к. больший заём обходится дешевле), а уже начиная с некоторого уровня (D*V) стоимость заёмного капитала растёт. Исходя из того, что средневзвешенная стоимость капитала определяется как (Ц = Σ Уд i + Ц i)или из стоимости собственного и заёмного капиталов и их весов (WACC = kd * D/V + ks (V-D)/V), то с увеличением коэффициента задолжности WACC до определённого уровня D* снижается, а затем начинает расти.  Рис. Взаимосвязь коэффициента структуры капитала и стоимости капитала Коэффициент структуры капитала Стоимость собственного (акционерного) капитала, согласно традиционной теории, определяется как отношение величины выплаченных дивидендов к текущей рыночной цене акционерного капитала, т.е. по формуле: ke = DIV / E , Эта формула применяется при условии направления на выплату дивидендов всей прибыли. Средняя стоимость капитала определяется по формуле: Теория Модильяни – Миллера Первые работы, посвященные проблемам определения оптимальной структуры капитала, появились в 50-е годы. Лидерами в этой области исследования стали американские экономисты. Самыми яркими по своей оригинальности и теоретической аргументации явились статьи американских ученых Модильяни и Миллера - лауреатов Нобелевской премии по экономике 1986 г. Новаторские статьи Модильяни и Миллера вызвали оживленную реакцию среди экономистов-теоретиков и стали причиной появления многих работ, в которых использовались положения и логика рассуждений этих ученых. Несмотря на критику и замечания, общепризнанные слабости отдельных выводов теории Модильяни и Миллера, их работы 50-х годов остались наиболее интересными и научно аргументированными в области исследования структуры капитала. Теория Модильяни - Миллера первоначально была предложена в работе 1958 года, затем уточнялась и модифицировать. Данная модель предполагает наличие следующих допущений: инвесторы ведут себя рационально и одинаково информировано; не существует различий между корпоративным и персональным заимствованием; предоставление и получение долга происходит по безрисковой ставке: отсутствует налогообложение прибыли. Эти учёные доказали, что при указанных обстоятельствах стоимость фирмы и средневзвешенная стоимость капитала не зависят от финансового рычага (т.е. вместе с ростом финансового рычага стоимость капитала фирмы растёт таким образом, что полностью нейтрализует эффект от увеличения удельного веса заёмного капитала). В результате при изменении финансового рычага WACC = const (рис.). Позднее Модильяни и Миллер совершенствовали свою теорию, введя в неё возможность налогообложения прибыли: 1963 г. – модель с налогами на прибыль фирмы. 1978 г. – модель с налогом на прибыль фирмы и подоходным налогообложением владельцев капитала. Учитывая, что проценты по долгу выплачиваются в большинстве стран до налога на прибыль, использование заёмного капитала даёт возможность компании получить экономию на этом налоге. Это позволяет повысить чистые денежные потоки компании и соответственно повышает рыночную стоимость самой компании как приведённую стоимость её денежных потоков: V = V0 + D * T, где, V – это стоимость компании, которая использует заёмный капитал в сумме D (рычаговой компании). V0 – это стоимость той же компании при условии финансирования полностью за счёт собственного капитала (нерычаговой компании). T – ставка налога на прибыль. Стоимость собственного капитала рычаговой компании (Ке) растёт с увеличением финансового рычага. Однако из – за освобождения процентов по долгу от налога на прибыль этого роста Ке не достаточно, чтобы скомпенсировать падение средневзвешенной стоимости капитала, который вызван увеличением доли относительно дешёвых заёмных средств в структуре компании. В итоге WACC рычаговой компании оказывается ниже, чем аналогичный показатель без рычаговой компании: WACC = Ке0 * (1 – ( D * T ) / ( E + D ), где WACC – средневзвешенная стоимость капитала рычаговой компании; Ке0 – стоимость капитала безрычаговой компании; E – величина собственного капитала рычаговой компании; D - величина заёмного капитала рычаговой компании. Таким образом, по модели Модильяни - Миллера можно сделать следующие выводы: - При отсутствии налогов рыночная оценка фирмы не зависит от величины заемного капитала VD =VO. А оптимальная структура капитала отсутствует. - При наличии налога на прибыль и отсутствии подоходных налогов или при одинаковом подоходном налогообложении владельцев собственного и заемного капитала, рыночная оценка фирмы, использующей заёмное финансирование, превышает оценку фирмы с нулевым финансовым рычагом на величину экономии на налоге на прибыль VD = VO + tD. Оптимальная структура капитала включает 100% заемный капитал. -При введении в рассмотрение подоходных налогов, отличающихся для владельцев собственного и заемного капитала, с ростом долга цена фирмы растет. Компромиссный подход Согласно компромиссной модели, оптимальная структура капитала определяется соотношением выгод от налогового щита (т.е. возможности прибавления платы за заемный капитал в себестоимость) и убытков от возможного банкротства. Введение в рассмотрение затрат по организации дополнительного привлечения заемного капитала и издержек возможного банкротства при большом финансовом рычаге меняет поведение кривых стоимости капитала при увеличении заемного финансирования. С ростом финансового рычага стоимость заемного и акционерного капитала растет. Современные теории структуры капитала формируют достаточно обширный методический инструментарий оптимизации этого показателя на каждом конкретном предприятии. Основными критериями такой оптимизации выступают: • минимизация средневзвешенной стоимости капитала предприятия; • максимизация рыночной стоимости предприятия; • приемлемый уровень доходности и риска в деятельности предприятия. Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Вывод: не существует единой оптимальной, какой-то конкретной структуры капитала не только для разных предприятий, но даже и для одного предприятия на разных стадиях его развития. Динамические теории структуры капитала. При использовании динамических моделей инвестиционные объекты связаны с многократными поступлениями и выплатами во времени, которые имеют определенные значения, и которые можно спрогнозировать и соотнести с конкретными сроками. В динамических моделях платежи производятся в различные сроки, причем из-за зависимости размера платежей и срока реализации их нельзя предварительно суммировать, а необходимо проводить финансово-математические преобразования, например, ревальвацию или дисконтирование. При ревальвации (премии) или дисконтировании (вычете), определяют, какую стоимость (С) приобретёт инвестированная к определенному моменту времени сумма капитала (здесь момент времени t= 0) в более поздний срок времени (t=tn) с учетом начисления процентов и сложных процентов. Если процентная ставка i для всех периодов (исчисление времени в годах) постоянна, то показатель С определяется так: для ревальвации для дисконтирования где N — инвестируемый капитал, При неодинаковых процентных ставках ( Для подсчета фактической стоимости, т.е. вычисления стоимости в начальный момент времени (t= 0) для ряда платежей одинаковoro размера N, которые ежемесячно осуществляются в конце каждого года в течение t лет, применяется следующая формула: Если расчетная процентная ставка одинакова для всех периодов, то стоимость капитала (СК) на начало планового периода (t=0) определяется так:  где t - индекс времени; Т- последний момент времени, в который осуществляются платежи; Рассчитанная для отдельных моментов времени разница ( Если имеются следующие допущения: а) можно пренебречь налогами и трансфертными платежами; б) с помощью объекта инвестирования выпускают лишь один вид продукции (причем объем производства совпадает с объемом сбыта); в) платежи производятся в следующие сроки: выплаты на приобретение - в начале первого периода (t = 0), текущие поступления и выплаты -по окончании каждого периода, выручка от ликвидации - по окончании срока эксплуатации (t= T), то определить стоимость капитала можно по формуле:  где t- индекс времени; Т—окончание срока эксплуатации; А0 -выплаты на приобретение; рt- цена продажи в момент времени t, avt - выплаты за единицу в момент времени t, определяемые объемами сбыта или производства; хt -объем сбыта или производства в момент времени t; Aft -выплаты в момент времени t, не зависящие от объемов сбыта или производства; L -выручка от ликвидации; 3 Структура капитала и рыночная стоимость предприятия.Структура капитала может быть описана соотношением между: собственными и заёмными средствами, а также более «тонкими» соотношениями между отдельными составляющими источников средств; условно постоянными и переменными затратами на производство единицы продукции. Структура капитала ОАО «ВолгаТелеком»  Вывод: на этой диаграмме наглядно видно, что предприятие ОАО «ВолгаТелеком» с каждым годом всё больше и больше стало привлекать заёмных средств (например в 2019 году заёмных средств предприятие привлекло почти в 2 раза больше, чем в 2018 году, и в 3 раза больше по сравнению с 2017 годом). Ценой собственного капитала предприятия называют произведение рыночной цены акции на количество акций, находящихся в обращении: E = S * Ns , где: E - цена собственного капитала фирмы; S - рыночная цена одной акции фирмы; Ns - количество акций фирмы в обращении. Пример: определим цену собственного капитала ОАО «ВолгаТелеком» по данной формуле. Дано: Sобыкн = 110,63 руб., Sпривел = 85,55 руб. Nобыкн = 245 969 590 шт., Nпривел = 81 983 404 шт. E = (110,63 * 245 969 590) + (85,55 * 81 983 404) = 342 252 959 53,9 руб. = 342 25,296 млн. руб. Если определение цены долга применять к современной российской действительности, то возникает затруднение, связанное с тем, что практика заимствования капитала путем продажи облигаций на финансовом рынке пока очень слабо распространена в российской экономике. Подавляющую часть долговых обязательств открытых акционерных обществ составляют банковские кредиты. Поэтому ценой долга можно считать балансовую стоимость обязательств перед банком по полученным займам. D = B * Nb , где: D - цена долга фирмы; B - цена 1-ой облигации, эмитированной фирмой; Nb - количество облигаций в обращении. Пример: Определим цену долга ОАО «ВолгаТелеком» Дано: B = 1000 руб., Nb = 2 300 000 шт. D = 1000 * 2 300 000 = 2 300 000 000 руб. = 2300 млн. руб. Общей ценой фирмы называют сумму цен собственного и заемного капитала: T = E + D , где: T - общая рыночная цена фирмы. Пример: Вычислим общую рыночную цену ОАО «ВолгаТелеком». Дано: E = 342 25,296 млн. руб., D = 2 300 млн. руб. T = 342 25,296 + 2 300 = 365 252 959 53,9 руб. = 365 25,296 млн. руб. Вывод: проделав некоторые вычисления вычислилась рыночная цена ОАО «ВолгаТелеком». Коэффициентом структуры капитала называется отношение: x = D / T где: x - коэффициент структуры капитала. Помимо цены характеристикой каждого вида капитала является стоимость. Стоимость собственного капитала представляет собой аналог процентной ставки, по которой начисляется доход или дивиденды держателям акций фирмы. Стоимость собственного капитала фирмы, по определению, равна: ke = (D/V) / E , где: ke - стоимость собственного капитала фирмы; DIV- величина выплаченных акционерам дивидендов. Стоимостью долга называется процентная ставка, по которой начисляются проценты, подлежащие уплате банку за пользование кредитом. Cтоимость собственного капитала можно также определить как величину ожидаемого дохода (дивидендов) на 1 руб. рыночной цены акции. Чтобы определить средний доход на 1руб. рыночной цены капитала, включающего цену акционерного и заемного капиталов, необходимо найти средневзвешенную из стоимостей каждого вида капитала, т.е.: ka = kd * D/T + ke * E/T. Показатель ka называют средней стоимостью капитала фирмы. Понятие средней стоимости капитала является одним из главнейших в современной теории финансов. 3.1 Некоторые элементы теории Модильяни – МиллераТеория Модильяни – Миллера основывается на справедливости утверждения, которое гласит, что основные рыночные показатели ценных бумаг не зависят от внутренней структуры капитала и от дивидендной политики общества. Поэтому учёными делается вывод об отсутствии необходимости оптимизировать структуру капитала предприятия. Такое довольно смелое утверждение основывается на принятых предположениях и сделанных математических вычислениях. Итак, пусть существует множество инвесторов на фондовом рынке. Доля акций фирмы, приобретаемой инвестором, будет выражена двойной индексацией – z k. Тогда функция полезности Uk приобретает вид: Uk = F – ck * Fk Символом Fk(s) обозначается величина капитала k–го инвестора в состоянии s. Капитал инвестора складывается из трёх составляющих: доходов от первоначального капитала F0; инвестиций в предприятие (1 + k)Cj; доходов в виде выплат предприятия zkj xj (s). Fk(s) = (1 + k) F0 + Σ zkj [xj (s) – (1 + k) Cj], где Cj – рыночная стоимость предприятия, k – величина безрискового процента. Рассчитаем полезность капитала, находящегося в распоряжении у инвестора. Оно будет определяться вероятностью р появления конкретного состояния s: Σ p(s) [Fk (s) - ck Fk (s)2]. Теперь необходимо максимизировать полезность. Оптимизация производится по переменным zkj. Функция полезности максимальна, когда математическое ожидание её производной равно нулю, т.е.: E{ [ 1 - 2 ck Fk (s)] [xj (s) - (1 + k) Cj] } = 0. Выражение, которое находится внутри фигурных скобок, можно раскрыть и усреднить отдельно каждое слагаемое. Проделав алгебраические вычисления, получается следующее выражение: Σzkj {σi j + [µi – (1 + k) Ci] [µj - (1 + k) Cj] } = [µj – (1 + k) Cj] [1/ / ck - (1 + k)F0], в котором µ-математическое ожидание x (s). Данная система может быть разрешена относительно переменных zkj. В результате алгебраических преобразований получается: zkj = [ 1/2 ck - (1 + k)F0k] / [Σ (1/2cI) – Σ (1 + k)F0I]. Очень важным выводом из полученного выражения является тот факт, что доля акций конкретной фирмы не зависит от типа акций, который определяется параметром i. Теперь можно получить и рыночную стоимость предприятия, умножая предыдущее выражение на zk и учитывая, что сумма всех долей должна быть равна единице. Выполнив последовательность алгебраических преобразований, можно получить формулу рыночной стоимости предприятия: Cj = [ 1/(1 + k)] [µj – Σ si j/(Σ 1/2ck – Σ µi )]. Вывод: полученное выражение для рыночной стоимости предприятия не зависит от способа финансирования, т.е. от конкретного вида потока платежей, а следовательно, и от структуры капитала. ЗаключениеСтруктура капитала - специальное логическое понятие, введенное в современный финансовый анализ для обозначения комбинации (соотношения) источников заемного и собственного финансирования, которая принята в компании для реализации ее рыночной стратегии. Сегодня этот термин часто заменяют понятием «финансовый рычаг», и это выражение вошло в лексикон не случайно. Рычаг - инструмент, облегчающий и умножающий эффект прилагаемых усилий. Привлечение заемного финансирования должно работать на стратегические задачи собственника. Величина собственного капитала и темпы его роста, финансовый рычаг в структуре капитала и платежеспособность являются важнейшими характеристиками финансово-экономического состояния предприятия, поскольку по этим показателям обычно судят об экономической привлекательности предприятия или инвестиционного проекта. Уровень стоимости капитала предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия. Решения о выплате дивидендов, реинвестировании прибыли в активы предприятия или их соотношении в чистой прибыли; о стабильности или ежегодном изменении значения дивидендного выхода; о размере текущего дивиденда на акцию; об источниках, формах и методиках дивидендных выплат представляют собой важную составную часть общей политики управления капиталом предприятия. Капитал - это одна из самых важных категорий современной экономики. Очевидно, что с развитием человеческого общества будет изменяться и содержание данной категории. Без знания основ теории капитала трудно говорить о какой-либо политике общества в области выплат дивидендов, регулирования соотношения собственных и заёмных средств и т.д. В данной курсовой работе были рассмотрены теоретические основы оптимизации структуры капитала, в том числе такие базисные категории, как капитал, структура, цена капитала; а также основные методы определения оптимальной структуры капитала и пути ее достижения. Определение оптимальной структуры является важнейшим вопросом теории структуры капитала. Оптимизация капитала направлена на решение определенных задач, к которым относятся: формирование объема капитала, достаточного для обеспечения необходимых темпов развития предприятия; оптимальное распределение капитала по видам деятельности, направлениям использования; достижение максимальной доходности капитала при заданном уровне финансового риска, или же минимизация финансового риска использования капитала при заданном уровне доходности и другие. Важнейшей теоретической и практической категорией теории капитала является его стоимость. Под стоимостью капитала понимается величина процентной ставки, которую нужно платить инвесторам, вкладывающим капитал в деятельность данного предприятия. С экономической точки зрения стоимость капитала характеризует сумму, которую следует регулярно платить за привлечение единицы капитала из определенного источника. Приоритет конкретных критериев оптимизации структуры капитала предприятие определяет самостоятельно. Подводя итог вышесказанному, следует отметить, что проблему оценки структуры и стоимости компании рассматривают различные теории, которые можно подразделить на статические, рассматривающие нахождение оптимальной структуры капитала, и динамические, допускающие возможность отклонения от целевой структуры капитала в конкретный момент времени. Однако все эти теории не могут быть применимы на практике без существенных модификаций, поскольку при их построении использовались допущения, которые невыполнимы в условиях реальной экономики. Без знания основ теории капитала трудно говорить о какой-либо политике общества в области выплат дивидендов, регулирования соотношения собственных и заёмных средств и т.д. чем выше уровень развития экономики в стране, тем больше внимания уделяется вопросам политики во всех областях деятельности. Для предприятия, которое не имеет прибыли, приведённые рассуждения могут показаться не слишком актуальными. В таких случаях говорят лишь о выживании. Тем не менее хороший руководитель должен опережать сегодняшние проблемы, а для этого ему необходимы знания. Список используемой литературыСтоянова Е. С. «Финансовый менеджмент: теория и практика», 4 ое издание, М.: Издат-во «Перспектива», 2019 г. Иванов А. Н. «Акционерное общество: управление капиталом и дивидендная политика».М., 2016 г. Берзон Н. И., Ковалёв А. П. «Акционерное общество: капитал, правовая база, управление», М., 2015 г. Савицкая Г. В. «Экономический анализ», учебник, 8-е изд., перераб. – М.: Новое знание, 2013 г. Нелюбов В. А. «Стратегия управления капиталом предприятия», М.: Юнити-Дана, 2019 г. Р. Брейли, С. Майерс «Принципы корпоративных финансов» - М.: “Олимп-Бизнес”, 2017 г. Журнал «Менеджмент в России и за рубежом» №4 / 2019 г. Ермолаев С.Н. «Применение традиционной теории структуры капитала в расчетах финансовых показателей фирмы». Кузнецова О.А., Лифшиц В.Н. «Структура капитала, анализ методов ее учета при оценке инвестиционных проектов» М.: Экономика и математические методы. выпуск 4. 2015 г. Крейнина М. Н. «Финансовый менеджмент», М.: «Дело и сервис», 2018 г. Ковалёв В. В. «Финансовый анализ: управление капиталом, выбор инвестиций, анализ отчётности». М.: «Финансы и статистика», 2010 г. |