Финансы. С оценкой Преподаватель к х. н., доцент Д. С. Вахрушев 2022 г. Финансы акционерных обществ. Контрольная работа по дисциплине Финансы ягту 38. 03. 01 20 кр

Скачать 112.7 Kb. Скачать 112.7 Kb.

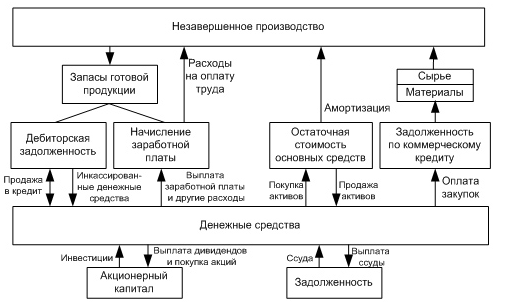

|

|

Заключение Акционерным обществом является коммерческая организация, определенный уставный капитал которой поделен на некоторое число акций, которые удостоверяют обязательственные права участников общества (акционеров) именно по отношению к обществу. Имущество общества находится именно в общей собственности акционеров, а отдельный акционер не имеет определенных прав на имущество общества. Акционерное общество может быть создано одним лицом или состоять из одного лица в случае приобретения одним акционером всех акций общества. Сведения об этом подлежат внесению в единый государственный реестр юридических лиц. Акционерные общества, различные акции которых в настоящее время не обращаются на фондовой бирже, в целом, должны иметь возможность самостоятельно определять свою модель управления компанией. Что же касается публичных общества, то они должны подпадать под достаточно жесткий контроль различных государственных органов с детальным регулированием их деятельности на законодательном уровне. Финансы акционерного общества (АО) являются денежными отношениями в современной коммерческой организации, именно посредством которых в итоге осуществляется ее активная производственно-хозяйственная деятельность в таких условиях, когда уставный капитал делится на определенное количество акций, непосредственно удостоверяющих права акционеров по отношению к АО. На предприятии финансы выполняют две ключевые функции, а это распределительная и контрольная. Особенно значимой стороной всей финансовой деятельности предприятия можно назвать формирование, а также использование разнообразных денежных фондов в процессе проведения различной производственно-хозяйственной деятельности. Сегодня в современных условиях рынка растет значимость различных финансовых ресурсов, именно при помощи, которых и осуществляется формирование наиболее оптимальной структуры, а также наращивание определенного производственного потенциала организации, финансирование некоторой текущей хозяйственной деятельности. Финансовая деятельность корпорации имеет своей ключевой целью именно формирование первоначального капитала, а также последующее обеспечение определенных обоснованных пропорций при формировании, а также использовании доходов, различных финансовых ресурсов, а также создание благоприятных условий для выполнения некоторых обязательств перед государством, поставщиками, а также покупателями. Ключевой целью финансовой деятельности можно назвать обеспечение именно нормального кругооборота средств как ключевого условия бесперебойной деятельности, а также осуществления необходимых расходов, платежей, получения прибыли, а затем денежных средств. Дивидендная политика является политикой акционерного общества непосредственно в сфере распределения всей прибыли предприятия, а именно распределения дивидендов именно между основными держателями акций. Дивидендная политика всегда должна основываться на определенном балансе интересов предприятия и его акционеров непосредственно при установлении размера дивидендных выплат, а также на росте инвестиционной привлекательности компании, капитализации, на строгом соблюдении и уважении прав акционеров, предусматривающихся действующим российским законодательством. Таким образом, общая величина дивидендов не постоянна. Она зависит от определенной суммы прибыли, а также ее доли, которая распределяется между акционерами. Именно поэтому разработка, дальнейшая реализация высокоэффективной дивидендной политики – это важное направление деятельности современного финансового менеджера. Оно требует понимания всех влияющих на нее различных факторов, взаимосвязей с прочими управленческими решениями. Единой дивидендной политики компаний в настоящее время не существует. Список использованных источников Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 29.07.2017) // Собрание законодательства РФ. – 1994. – № 32. – ст. 3301. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 29.07.2017) «Об акционерных обществах» // Собрание законодательства РФ. – 1996. – № 1. – ст. 1. Абалакина Т.В. Дивидендная политика и ее влияние на стоимость компании // Интернет-журнал «НАУКОВЕДЕНИЕ». – 2013. – №5. Божко Е.И. Проблемы управления финансами корпораций // Актуальные проблемы авиации и космонавтики. – 2013. – №7. – С. 174-175. Брейли Р. Принципы корпоративных финансов / Р. Брейли. – М.: Вильямс, 2017. – 576 с. Кудрявцева В.В. Роль финансов для стратегического развития предприятия // Научные исследования и разработки молодых ученых. – 2015. – №5. – С. 245-249. Мезенцев Г.В. Акционерное общество как корпоративный институт рыночной экономики // Гуманитарные научные исследования. – 2013. – № 5. Мельникова Ю.В., Реуцков Г.В. Дивидендная политика предприятия // Наука. Мысль: электронный периодический журнал. – 2014. – №4. – С. 6-10. Паламарчук А.С. Экономика предприятия: Учебник. – М.: ИНФРА-М, 2013. – 458 c. Просветов Г.И. Финансовый менеджмент: Задачи и решения: Учебно-методическое пособие / Г.И. Просветов. – М.: Альфа-Пресс, 2014. – 340 c. Ростовцева А.М. Акционерное общество как субъект предпринимательской деятельности // Общество и право. – 2013. – №1 (38). – С. 258-263. Приложение 1 Определенный цикл движения денежных средств организации  |