Эссе. Сбережения нужны только в пожилом возрасте

Скачать 200.22 Kb. Скачать 200.22 Kb.

|

|

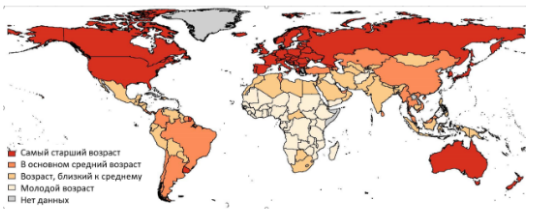

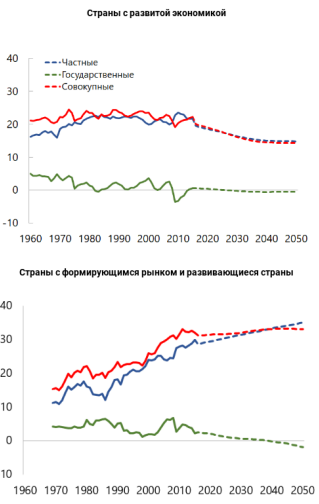

“Сбережения нужны только в пожилом возрасте»” Часто молодым людям приходится слышать от старших, что они совершенно не умеют экономить и делать сбережения. Можно, конечно, отмахнуться и оправдаться тем, что мы живем здесь и сейчас, и поэтому не стоит так сильно беспокоиться о накоплениях. Но на самом деле это в корне неверно. Сбережения важны и необходимы. Они являются ключом к финансовой свободе и независимости. Сбережения - накопленные деньги, отложенные для удовлетворения своих потребностей в будущем. Сбережения могут быть в материальной форме (наличные деньги, скот, ценные материалы) и нематериальной форме (деньги на банковских счетах и др.). Сбережения напрямую зависят от вашего дохода и потребления (расходов). Проще говоря, чем больше вы зарабатываете, тем больше вы можете откладывать. Конечно, это условие работает только в том случае, если ваши расходы не растут вместе с доходами. В конце концов, понятие "экономия" основано на словах "бережливость" и "экономия". Чтобы сбережения росли, необходимо воздерживаться от ненужных трат для достижения запланированных целей. Кроме того, начинать копить нужно с 20 лет и до 45-50, потому что в это время у человека есть опыт, знания и силы, чтобы зарабатывать и копить по максимуму. Если взять пример пенсионеров в зарубежных странах, которые путешествуют и наслаждаются жизнью, и наших пенсионеров, которые в большинстве случаев продолжают работать и рассчитывают только на одну пенсию, то важность и необходимость делать накопления становится очевидной. Учитывая жизненный цикл человека и его способность к накоплению, следует подумать и о пенсии. Как известно, работник делает отчисления в Социальный фонд в размере одной десятой части своей зарплаты. При этом вы сами можете распоряжаться только 2 процентами от этой суммы. Сделать это можно, выбрав управляющую компанию или накопительный пенсионный фонд для дальнейшего инвестирования средств. Размер суммы сбережений, достаточный для выхода на пенсию, зависит от пенсионной системы страны. В центре внимания нашего нового исследования находится взаимосвязь между сбережениями и пенсионными системами в условиях старения мирового населения. Мы используем данные из 80 стран для прогнозирования общественных (государственных) и частных сбережений в странах в течение следующих 30 лет с учетом старения их населения и структуры их пенсионных систем. Мы приходим к выводу о том, что динамика национальных сбережений определяется тенденциями в области частных сбережений. При неизменной политике старение населения приведет к увеличению государственных расходов на пенсии немного более чем на 2 процентных пункта ВВП к 2050 году. Однако сопутствующие изменения частного сбережения домашних хозяйств в разных странах заметно различаются, причем одним из основных факторов, определяющих объем сбережений домашних хозяйств, являются характеристики пенсионной системы. Директивным органам необходимо понять, чем вызваны эти изменения в нормах сбережения, поскольку сбережения представляют собой одну из форм страхования от спадов; кроме того, за счет финансирования инвестиций они стимулируют экономический рост в долгосрочной перспективе. У пожилых — опыт, у молодых — задор. Будь вы представителем поколения миллениалов, только начинающим карьерный путь, 40-летним учителем, сборщиком автомобилей или же самозанятым, — когда-то в вашей жизни настанет время выхода на пенсию. Быть может, вас ждет солидная государственная пенсия, а может, вы живете в стране со скудным уровнем государственных пенсий. Ваша пенсия может устанавливаться исходя из прошлой заработной платы или иметь вид специального счета пенсионных накоплений, например, 401(K) в Соединенных Штатах. Планируя выход на пенсию, вы также принимаете в расчет другие свои сбережения на банковских счетах и, возможно, инвестиционный портфель. В целом подход к сбережению меняется на протяжении жизни: молодые берут кредиты, люди наиболее производительного трудоспособного возраста делают накопления на будущее, а пожилые расходуют свои сбережения после выхода на пенсию. В странах со стареющим населением больше людей пожилого возраста и, скорее всего, ниже общий уровень сбережений. В то же время увеличение срока жизни означает, что людям нужно больше откладывать на пенсию на протяжении своей трудовой деятельности. Доля пожилого населения в разных странах мира весьма различается, что сказывается на нормах сбережения. В странах с более пожилым населением нормы сбережения обычно ниже, чем в странах с более молодым населением.  Рисунок 1 – Классификация стран Наше исследование показывает, как динамика частного сбережения определяет изменения в характеристиках национального сбережения. В целом в группе стран с формирующимся рынком и развивающихся стран с низкими доходами относительно молодой средний возраст населения ведет к повышению уровня частного сбережения. И напротив, в странах с развитой экономикой со стареющим населением мы ожидаем резкого снижения нормы частного сбережения. Наше исследование также подтверждает выводы о том, что в странах с формирующимся рынком и странах с низкими доходами, где правительства еще не провели реформы пенсионных пособий, государственные расходы на пенсии будут увеличиваться. Частные сбережения определяют динамику государственных сбережений. В странах с развитой экономикой норма сбережения резко снизится к 2050 году, а в странах с формирующимся рынком и развивающихся странах она, вероятно, будет стабильной.  Рисунок 2 – Разительный контраст в сбережении За этими сводными показателями скрываются существенные различия между странами вследствие различной структуры пенсионных систем. Наиболее важными характеристиками являются щедрость государственной пенсии и наличие или отсутствие целевых счетов пенсионных накоплений. При прочих равных условиях щедрые государственные пенсии снижают как государственные сбережения (посредством увеличения расходов на пенсии), так и частные сбережения — за счет уменьшения стимулов к сбережению, поскольку пенсионерам меньше приходиться полагаться на собственные сбережения. С другой стороны, низкие государственные пенсии могут повышать уровень частного сбережения, поскольку они побуждают людей больше откладывать на пенсию, финансируемую в основном из собственных средств. Например, и Россия, и Австралия являются странами со стареющим населением, применяющими системы целевых счетов пенсионных накоплений. Но в Австралии пенсии являются менее щедрыми относительно уровня национального дохода. Как следствие, прогнозируется, что в Австралии норма сбережения будет расти намного быстрее, чем в России. Упрощение сбережения для пенсии с помощью целевых счетов пенсионных накоплений, таких как индивидуальные пенсионные счета (ИПС) в США, помогает увеличить частное сбережение. В странах с такими счетами норма частного сбережения, по прогнозам, будет повышаться — в отличие от стран, где такие счета отсутствуют. |