курсовая себестоимость. Себестоимость продукции и пути ее снижения

Скачать 112.29 Kb. Скачать 112.29 Kb.

|

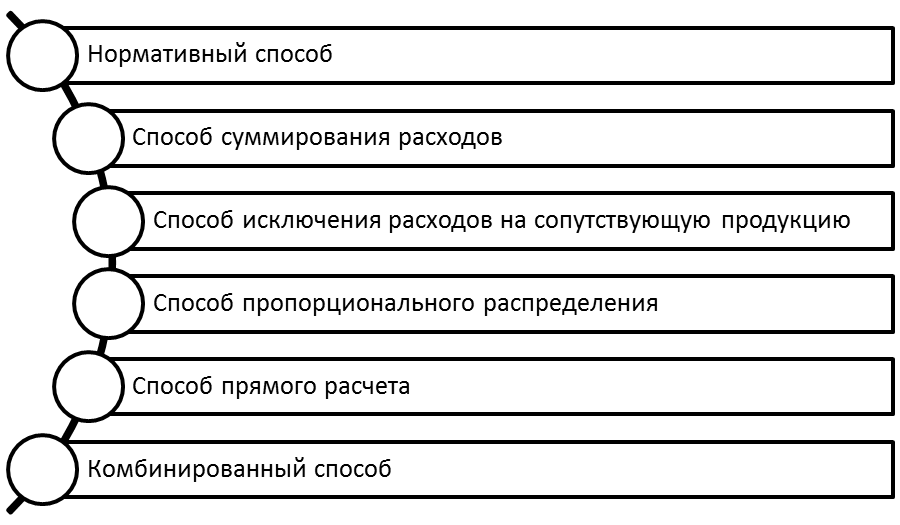

2022 г. СОДЕРЖАНИЕ Введение 3 Теоретические и методические аспекты исследования себестоимости продукции и эффективности производства 5 Сущность себестоимости продукции и основные пути снижения 5 Методические подходы к исследованию себестоимости продукции 10 Анализ и планирования себестоимости продукции и путей ее снижения ЗАО «Александрия» 12 Предложения и рекомендации по снижению себестоимости продукции ЗАО «Александрия» 18 Заключение 21 Список использованных источников 23 Приложение А «Бухгaлтерский баланс ЗАО «Александрия»» 26  ВВЕДЕНИЕ Получение нaибольшего эффектa с наименьшими издержкaми, экономия трудовых, материaльных и финaнсовых ресурсов зависят от того, как происходит решение оргaнизaцией вопросов снижения себестоимости товaров. Вaжной зaдaчей aнализa являются: проверкa обоснованности плaнa по себестоимости, прогрессивности норм затрaт; оценкa выполнения плaнa и изучение причин отклонений от него, динaмических изменений; выявление резервов снижения себестоимости; изыскание путей их мобилизaции. В условиях товарно–денежных отношений и хозяйственной обособленности оргaнизации неизбежно сохраняются различия между общественными производственными затрaтaми и зaтрaтaми организации. Общие производственные затратами – это совокупность живого и овеществленного труда, который находи выражение в цене товара. Затраты организации состоят из всей суммы производственных расходов на создание товара и его последующую продажу. Данные затраты, которые выражены в денежной форме, называются себестоимостью и являются частью цены товара. В нее включают цена сырья, материалов, топлива, электроэнергии и других предметов труда, амортизация, зарплата производственный сотрудников и прочие финансовые издержки. Снижение себестоимости товаров подразумевает экономию овеществленного и живого труда и является важным фaктором повышения производственной эффективности и эконмического роста. Таким образом, актуaльность темы исследования выступает поиск путей снижения себестоимости продукции на сегодня трудно переоценить [3]. Так же важных кaчественной характеристикой деятельности организации на всех уровнях является – эффективность производства, которая показывает насколько эффективно налажен процесс производства того или иного товара. Уменьшение затрат организации, рациональное применение материальных ресурсов, достижение вы соких экономических показателей и, прежде всего увеличение трудовой производительности и производственной эффективности, и на этой базе уменьшение себестоимости является наиболее важной и актуальной проблемой сотрудников производственного управления. Источниками информации для написания работы послужили периодические издания, статьи и научные работы как отечественных, так и зарубежных авторов по данной тематике. Предметом курсовой работы является исследование экономических отношений, которые складываются по поводу научно–технического потенциала предприятия. В качестве объекта курсовой работы выступает себестоимость товаров и пути ее уменьшения предприятия ЗАО «Александрия». Целью курсовой работы является изучение возможных путей уменьшения себестоимости товаров. Поставленная цель обусловила необходимость решения некоторых задачи: изучить теоретические и методические аспекты понятий себестоимости продукции; исследовать сложившуюся систему себестоимости продукции и роста эффективности производства в ЗАО «Александрия»; наработать предложения и рекомендации по снижению себестоимости продукции и обеспечения роста эффективности предприятия ЗАО «Александрия». Курсовая работа состоит из введения, 3 глав, заключения и списка используемых источников. Теоретические и методические аспекты исследования себестоимости продукции и эффективности производства Сущность себестоимости продукции и основные пути снижения В экономической теории себестоимость является одной из главных характеристик финансово–хозяйственной деятельности компании. Именно она в большой степени предопределяет прибыльность деятельности и формирует прибыль компании. Себестоимость продукции представляет собой затраты на производство и последующую продажи товаров, которая выражена в стоимостной форме. Иначе говоря, себестоимость представляет собой денежное выражение производственных факторов, которые могут или должны быть затрачены на производство товаров и их последующий сбыт. Ее величина определяется расходами предприятия. На сегодняшний день себестоимость продукции считается одним из важнейших синтетических показателей деятельности организации. Свое отражение в ней находят все стороны производственно–хозяйственной деятельности компании, включая качество производимых товаров и услуг, уровень применяемых технологий и степень использования финансовых, материальных и трудовых ресурсов. Главной целью исчисления (калькуляции) себестоимости товаров является оценка рентабельности производства в целом и отдельных видов выпускаемых товаров в частности. Помимо этого себестоимость продукции позволяет устанавливать отпускную стоимость на продукцию (включая оптовые), вести внутрипроизводственный хозрасчет и даже исчислять национальный доход в масштабах целой страны[7]. Сегодня существует порядка шести главных методов калькуляции себестоимости. В общем виде они представлены на рисунке 1.  Рисунок 1 – Основные способы исчисления себестоимости продукции [7]. Каждый из представленных методов исчисления себестоимости имеет свои особенности. Выбор в пользу того или иного из них определяется особенностями предприятия. Так или иначе калькулирование себестоимости позволяет определить величину затрат, которые необходимы или уже понесены для создания одного или всего объема товаров. Важную роль себестоимости заключается в том, что она выступает в качестве одного из главных факторов расчета дохода. Если при прочих равных условиях ее величина увеличивается, то доход от создания и продажи товаров неизменно уменьшиться. Таким образом, между доходом и себестоимостью наблюдается устойчивая обратно пропорциональная связь. Учитывая ту роль, которая себестоимость играет в хозяйственной производственной деятельности, ее анализу в управленческом процессе отводится особое место. Анализ себестоимости товаров предполагает необходимость расчета величины издержек на создание и продажу товаров, определение факторов, которые оказывают влияние, а также поиск способов ее уменьшения [11]. Важной целью подобного анализа считается определение вероятности повышения эффективности работы организации посредством более целесообразного расходования и использования материальных, трудовых и финансовых ресурсов. Задачи анализа себестоимости продукции сводятся к: объективной оценке выполнения планов по себестоимости; оценке интенсивности и правильности бизнес–плана по себестоимости продукции; исследованию причин, приведших к отклонению фактических показателей от плановых; выявлению резервов сокращения производственных затрат на выпуск и реализацию продукции; содействию в определении оптимальности величины плановых калькуляция на виды продукции и отдельные изделия; обеспечению центров ответственности по затратам аналитической информацией, необходимой для обеспечения оперативности управления формированием себестоимости. Представленные выше задачи и их характер указывают на большую практическую значимость анализа себестоимости продукции в хозяйственной деятельности предприятия. Сам по себе подобный анализ отличается наличием объекта и субъекта. В роль объекта анализа в данном случае выступает весь объем производимой организацией товаров, ее реализованная часть, отдельные изделия, технологические процесса, виды производств, работы и услуги. Субъектом анализа выступают работники финансово–экономических служб предприятия, а также сторонние аналитики, заинтересованные в результатах анализа [11]. Информационная основа анализа себестоимости продукции представлена совокупностью внешних и внутренних источников. К первым относятся действующие нормативно–правовые документы, положения и иная информация. Внутренние источники представлены данными оперативного, управленческого и бухгалтерского учета. От размера себестоимости напрямую зависят размер сбытовой наценки и возможный объем продаж. В рыночных условиях компания не может формировать цену реализации своей продукции путём простого добавления к производственной себестоимости необходимой ей сбытовой наценки, а вынуждена ограничивать предельную цену реализации среднерыночным уровнем цен. Конкурентное преимущество всегда будет у тех производителей, чья себестоимость выпуска продукции оказывается ниже чем у конкурентов. И наоборот, компании с наиболее высокой себестоимостью производства продукции, всегда будут испытывать трудности со сбытом продукции и финансовой устойчивостью, потому что их небольшой размер сбытовой наценки не позволит получать доходы, достаточные для покрытия всех затрат и получения прибыли. Исходя из этого, можно сказать, что главной целью снижения себестоимости производства продукции является поддержание конкурентоспособности компании на рынке сбыта и обеспечение необходимого ей для развития размера прибыли. Можно выделить следующие эффективные методы снижения себестоимости: 1. Увеличение производственных объемов. Увеличение объемов производства является самым очевидным и действенным способом уменьшить себестоимость товаров. Поскольку все затраты производства можно разделить на переменные или постоянные. Переменные расходы изменяются в некоторой пропорции вместе с динамикой производственного объема: производство увеличивается – увеличиваются и затраты, производство уменьшается – затраты снижаются. Примером переменных затрат являются расход сырья и материалов на производство продукции, заработная плата производственных сотрудников, расход энергоресурсов при деятельности оборудования на производстве. Постоянные расходы не сильно зависят от производственной динамики, они являются нужными вне зависимости от того, какой объем готовых товаров выпускается в отчетном периоде (амортизация оборудования на производстве, расходы на ремонт и содержание предприятия, расходы энергоресурсов для организации и т. п.). Повышение трудовой производительности. Может выражаться в росте интенсивности через мотивацию сотрудников и через увеличение трудовой производительности через модернизацию оборудования. 3. Минимизация операционных производственных издержек. Наибольший эффективность показывает снижение прямых расходов организации – затрат на энергоресурсы при работе предприятия, расходов по заработной плате производственных сотрудников и расходы по содержанию и ремонту основных средств производства. 4. Снижение стоимости закупки на сырье и полуфабрикаты. Удельный вес затрат на сырье в цеховой себестоимости большом количестве производственных организаций достаточно велик (как правило, от 50 до 80 %). К тому же в состав цены закупки сырья и полуфабрикатов кроме стоимости покупки их у поставщиков, включают затраты на доставку от склада поставщика до склада покупателя. Обычно закупочные расходы на сырьё и полуфабрикаты снижают по двум направлениям: уменьшение средней закупочной стоимости закупки сырья и полуфабрикатов у поставщиков; снижение транспортных издержек по доставке покупаемых у поставщиков сырья и полуфабрикатов. Для снижения закупочной цены сырья и полуфабрикатов у поставщиков, организация может параллельно применять несколько методов – поиск более выгодной цены предложений на рынке, использовать скидки и бонусные программы у имеющихся поставщиков, а также организацию закупок с дружественными организациями (в рамках агентского договора или договора совместной деятельности). 5. Снижение технологических затрат и брака в производстве. Технологические затраты представляют собой безвозвратные потери сырья и полуфабрикатов, образующихся в процессе производства товаров, перенастройке и наладке оборудования на производстве, а также в процессе ремонта и проверки работоспособности данного оборудования. Причины брака на производстве являются низкая квалификация сотрудников, низкое качество сырья и полуфабрикатов, технические проблемы в деятельности организации. 6. Оптимизация процессов производства. Данный способ, конечно, требует гораздо значительного предварительного анализа ситуации и более трудоемкий относительно других, поскольку издержки и излишние затраты в результате неправильного функционирования процессов нельзя выявить просто на основании данных отчетов о производстве товаров [14]. Таким образом все перечисленные методы могут оказать значительный эффект на производства, но в то же время положительный эффект по уменьшению себестоимости товаров в результате оптимизации процессов производства может оказаться достаточным и даже превосходящим остальные методы. К тому же если в результате данной работы у организации действительно увеличиваются эффективность процессов, то почти всегда она приводит к дополнительному уменьшению себестоимости и по другим направлениям. Методические подходы к исследованию себестоимости продукции Обязательным условием для производства анализа себестоимости является разделение всей суммы издержек на категории, в зависимости от происхождения и направления расходов. Специфика и сложность аналитических расчетов диктуется потребностями получателей результатов анализа. Но в «общем случае» процесс можно разделить на несколько этапов: выделение отдельных статей расходов; выявление их взаимосвязей и распределение по категориям, в соответствии с применяемыми методами анализа; расчет влияния конкретных статей расходов на конечный результат; выработка рекомендаций по снижению себестоимости [2]. Структурировать себестоимость можно по экономическому содержанию затрат и по способу отнесения затрат на себестоимость. Различие между этими методами заключается, большей частью, в способе разделения конкретных издержек по категориям. Но первичные статьи затрат зависят от фактически произведенных расходов. Несмотря на различия производственных систем, какая бы методика анализа не была выбрана, в себестоимости продукции практически всегда выделяют такие направления расходов: оплата труда (ОТ); сырье, материалы, комплектующие (С); энергоносители (Э). коммерческие расходы (КР) – здесь имеются ввиду затраты на рекламу, продвижение товара, организацию продаж и послепродажное сопровождение; налоги, а также социальные и другие обязательные выплаты (Н) [10]. При таком подходе формула себестоимости (С), приобретает следующий вид: С = ОТ + С + Э + КР + Н (1) В большинстве случаев объем производства конечного продукта может существенно различаться. Исходя из этого, все издержки делятся на: постоянные – не зависящие по величине от масштабов производства; переменные – находящиеся в прямой связи с количеством произведенных единиц. Тогда формула общей себестоимости будет выглядеть так: Себестоимость = Постоянные издержки + Переменные издержки (2) К постоянным издержкам относят общие расходы на организацию, руководство, исследовательские работы, рекламу и пр., которые предприятие несет при любом объеме выпуска. Переменные – это, большей частью, расходы труда, материалов и энергии на изготовление единицы или определенного количества продукции. Переменные издержки полностью переходят в себестоимость продукции за один технологический цикл. Величину постоянных приходится распределять на всю продукцию. Пропорции распределения зависят от методики анализа себестоимости [15]. От производственных объемов также прямо зависит величина предельных издержек. Так называют изменяющуюся стоимость производства каждой дополнительной единицы продукции. Пока она падает, рост объема выпуска представляется экономически выгодным. Если величина предельных издержек начинает возрастать – вопрос расширения объемов производства теряет свою однозначность и переходит в область экономической стратегии предприятия. Это общие сведения о структуре себестоимости. В реальности каждая операция в хозяйственной системе имеет свою расходную часть, т.е. цену, которая будет учтена в себестоимости продукции. В РБ методика анализа себестоимости продукции большинства предприятий определяется законодательно, т.к. результаты такого анализа прямо влияют на величину налогооблагаемой базы. | |||||||||||||||||||||||||||||||||||||||