Лабораторная. Овчинникова, лабораторная. Северозападный институт управления

Скачать 0.76 Mb. Скачать 0.76 Mb.

|

|

Федеральное государственное бюджетное образовательное учреждение высшего образования «РОССИЙСКАЯ АКАДЕМИЯ НАРОДНОГО ХОЗЯЙСТВА И ГОСУДАРСТВЕННОЙ СЛУЖБЫ при ПРЕЗИДЕНТЕ РОССИЙСКОЙ ФЕДЕРАЦИИ» СЕВЕРО-ЗАПАДНЫЙ ИНСТИТУТ УПРАВЛЕНИЯ Факультет таможенного администрирования и безопасности. Специальность: 38. 05. 01 «Экономическая безопасность» Специализация: «Экономико-правовое обеспечение экономической безопасности» Дисциплина: «Рынок ценных бумаг» Экзаменационно-лабораторная работа: «Сравнение ключевых показателей ПАО «Сбербанк» и ПАО «ВТБ» » Выполнила: студентка 4 курса группы ЭБ-5-18-02 Овчинникова Ирина Преподаватель: кандидат экономических наук, доцент Мотуз Сергей Александрович Санкт-Петербург, 2022 Сбербанк и ВТБ – два крупнейших российских банка, которые обслуживают более половины россиян. В рейтинге российских банков Сбербанк и ВТБ занимают две первые строчки. По самым значимым позициям, по которым банки отчитывают перед ЦБ РФ, лидирует Сбербанк. Данные на декабрь 2020 года в млн рублей РФ:

При этом оба банка долгие годы сохраняют свои позиции. Ближайший конкурент ВТБ отстает более, чем в 2 раза. Сбербанк ведет историю от 1842 года, но фактическая дата регистрации от 22.03.1991 года, когда банк перешел под юрисдикцию Центробанка России. Внешторгбанк, он же ВТБ, учрежден в 1990 году, поэтому оба банка вышли на рынок, как коммерческие структуры, в одно и то же время. Оба банка включены в перечень системно-значимых для банковской системы России. Чтобы попасть в этот перечень банки обязаны соблюдать: размер активов; объем вкладов физических лиц по отношению ко всем вкладам в банковской системе; объем сделок на межбанковском рынке. Кроме того, банки должны соответствовать требованиям по показателю краткосрочной ликвидности и достаточности капитала. Это с успехом делают и СберБанк, и ВТБ, с момента включения в перечень в 2015 году.

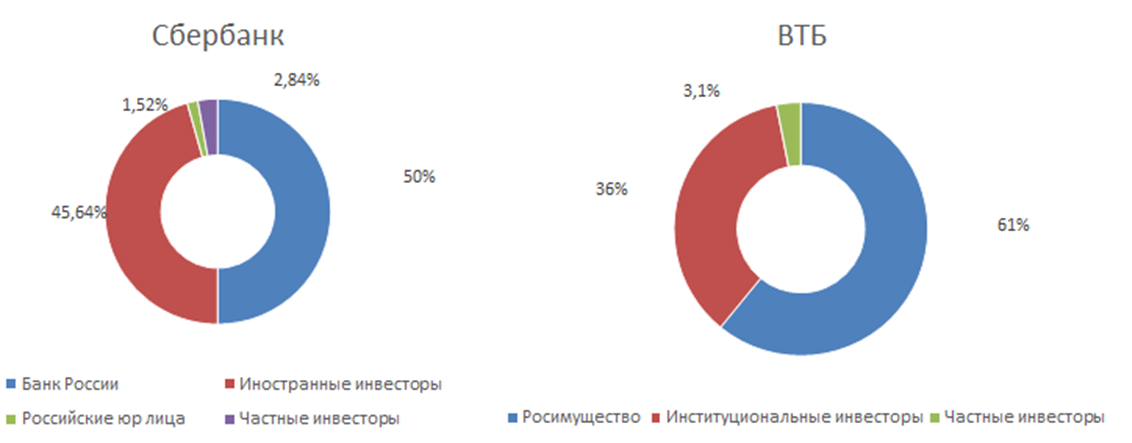

Структура капитала. Кому принадлежат банки.  Рентабельность. Сбербанк Таблица значений показателей рентабельности ROE (прибыль на собственный капитал) и ROA (прибыль на активы) в %:

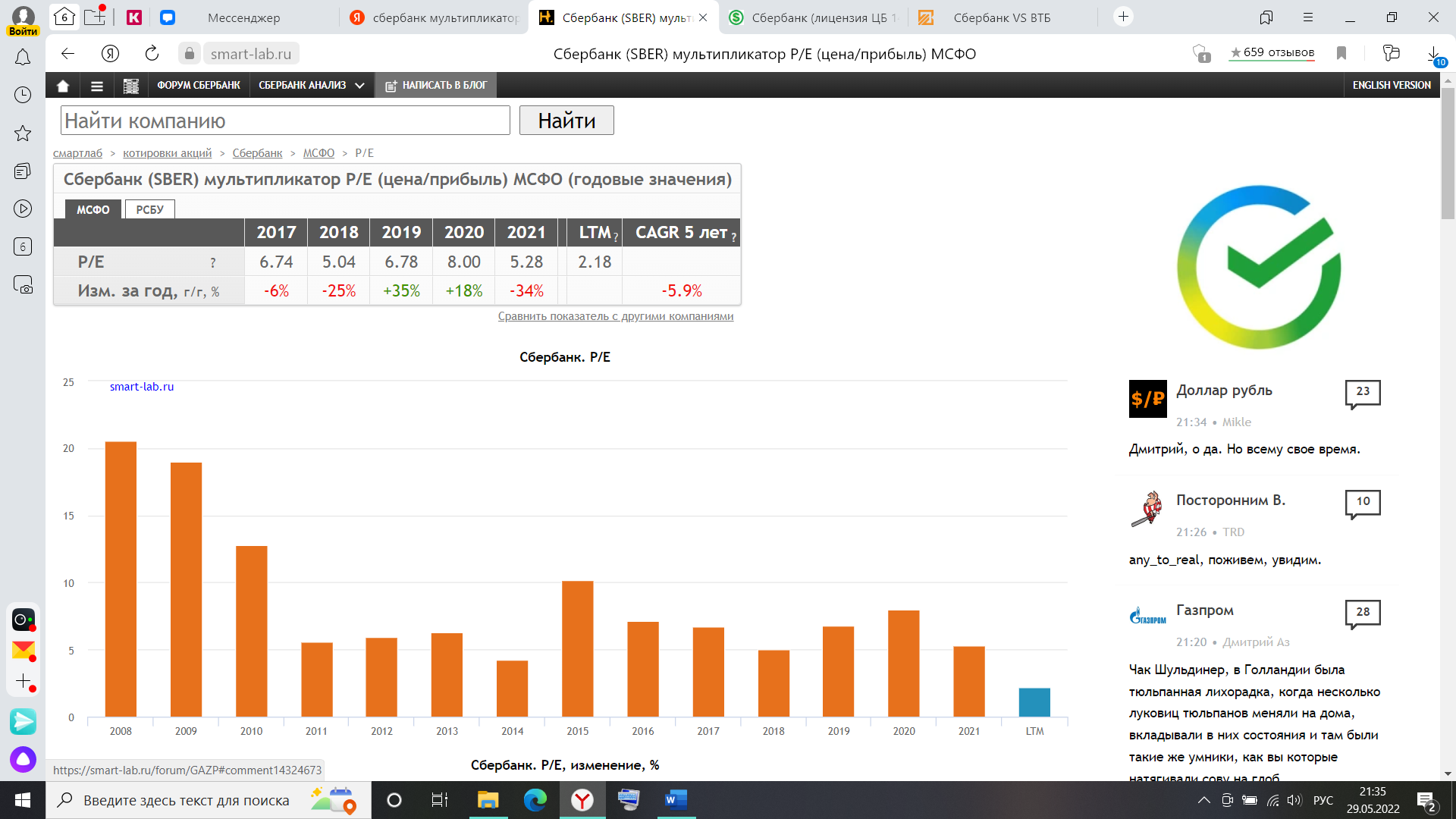

Уровень финансовой устойчивости ПАО «Сбербанк» остается довольно высоким, и несмотря на снижение ряда показателей финансовой устойчивости, размеры активов, уровень прибыльности и репутация банка, а также ряд решений, реализованных Правительством РФ и Центробанком в рамках поддержки финансового и предпринимательского сектора, населения, создали предпосылки, необходимые для успешного преодоления негативного влияния пандемии коронавируса на банковский сектор страны в целом и динамику развития ПАО «Сбербанк» в частности.  Таблица значений экономических мультипликаторов P/E (капитализация к прибыли), P/BV (капитализация к балансовой стоимости):

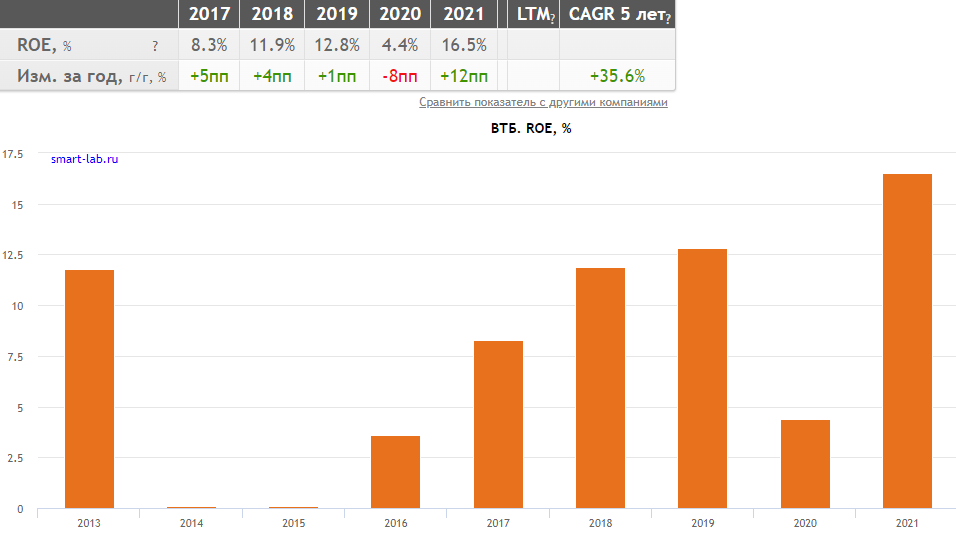

Рентабельность. ВТБ Таблица значений показателей рентабельности ROE (прибыль на собственный капитал) и ROA (прибыль на активы) в %:

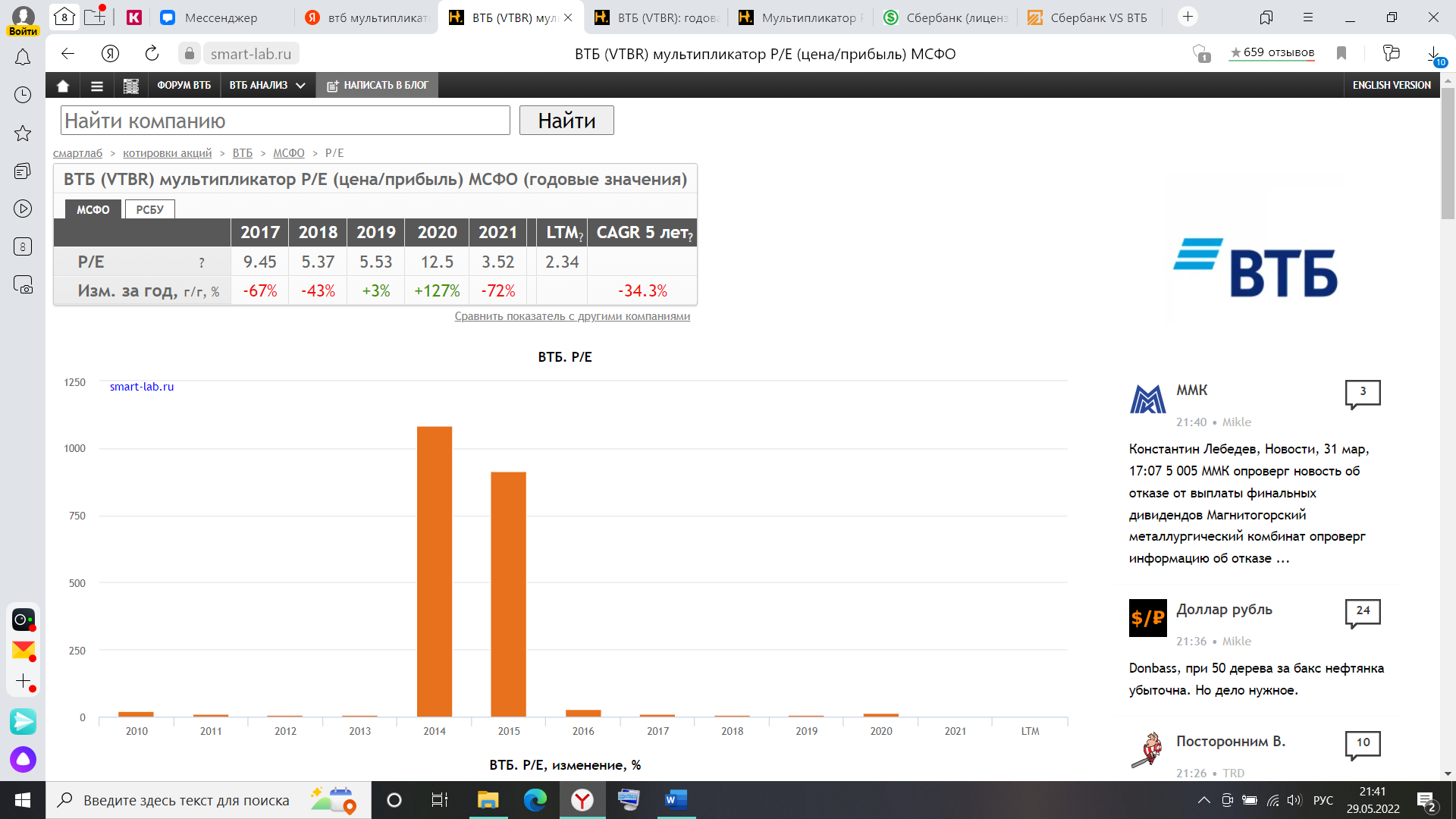

Таблица значений экономических мультипликаторов P/E (капитализация к прибыли), P/BV (капитализация к балансовой стоимости):

Чистая прибыль группы ВТБ составила по итогам двух месяцев 2021 года 58,4 млрд рублей, увеличившись на 50,5% по сравнению с аналогичным периодом прошлого года. Чистые процентные доходы составили 94,6 млрд рублей, увеличившись по сравнению с аналогичным периодом прошлого года на 23,7%. Чистая процентная маржа составила 3,7% (рост на 10 б.п. год к году). Чистые комиссионные доходы составили 24,0 млрд рублей, продемонстрировав 36,4% прирост к аналогичному периоду прошлого года. Сильную динамику чистых комиссионных доходов определяет набирающий обороты транзакционный бизнес-Группы и стабильно увеличивающиеся комиссии за распространение страховых продуктов и комиссии брокерского бизнеса. Стоимость риска Группы по итогам первых двух месяцев текущего года составила 0,4%, сократившись на 60 б.п. по сравнению с аналогичным периодом 2020 года. При этом расходы на создание резервов составили 8,4 млрд рублей, что ниже уровня аналогичного периода прошлого года на 53,3%. Отчет позитивен, а риски текущего года с лихвой отражены в стоимости бумаг. Однако внешняя конъюнктура достаточно сложная, что не исключает временного отклонения котировок акций от адекватных уровней. Сравнение мультипликаторов

Мультипликатор EV/S для ВТБ с мая 2021 года не поднимается выше 0,95 и на сегодняшний день составляет 0,52. Учитывая более низкую маржинальность, эффективность и худшее качество кредитного портфеля, рынок оценивает ВТБ существенно ниже, чем Сбербанк, EV/S которого составляет 1,17. Тем не менее, в защиту ВТБ можно указать тот факт, что хорошую прибыль банк начал генерировать только в первом полугодии 2021, так что в конце года ситуация с P/E может существенно улучшиться. При сравнении дивидендной доходности вложений в обыкновенные акции обоих эмитентов существенного преимущества у какого-либо банка не наблюдается. Однако по Сбербанку есть возможность купить привилегированные акции, которые благодаря дисконту к обыкновенным стабильно дают чуть большую дивидендную доходность. Соотношение котировок обыкновенных акций Сбербанка и ВТБ  Как видно из графика, соотношение стоимости обыкновенный акций Сбербанка и ВТБ было минимальным в середине 2015 года, когда котировки ВТБ вследствие бурного роста удерживались выше 8 копеек за акцию. Одна акция Сбербанка тогда была эквивалентна 900 акциям ВТБ. Это соотношение выросло до 3000. В то время как график акций ВТБ плавно сползал вниз, капитализация Сбербанка увеличилась в 3 раза, обеспечив сверхдоходность акционерам. Такой широкий спред может навести на мысль, что Сбербанк существенно переоценен, в отличие от ВТБ, однако взглянем на мультипликаторы. Мультипликатор P/BV (цена/ балансовая стоимость) для ВТБ с мая 2016 года не поднимается выше 0,95. Учитывая более низкую маржинальность, эффективность и худшее качество кредитного портфеля, рынок оценивает ВТБ существенно ниже, чем Сбербанк, P/BV которого составлял 1,09. При этом P/E (цена/чистая прибыль) у Сбербанка составляет 5,62 против 8,66 у ВТБ. Таким образом, ВТБ оказывается более переоцененным с точки зрения прибыльности. Тем не менее, в защиту ВТБ можно указать тот факт, что хорошую прибыль банк начал генерировать только в первом полугодии 2017. При сравнении дивидендной доходности вложений в обыкновенные акции обоих эмитентов существенного преимущества у какого-либо банка не наблюдается. Однако по Сбербанку есть возможность купить привилегированные акции, которые благодаря дисконту к обыкновенным стабильно дают чуть большую дивидендную доходность. Таким образом, несмотря на существенно возросший спред между акциями Сбербанка и ВТБ, на сегодняшний день более привлекательным для инвестиций остаются ценные бумаги Сбербанка. ВТБ в свою очередь показывает хорошие темпы прироста прибыли с начала года. Если такая тенденция сохранится, то к 2022 году его акции могут стать привлекательной инвестиционной историей. Однако, пока что явное преимущество на стороне Сбербанка. Сбербанк. Более продвинутый банк. Делает ставку на высокие технологии, все непрофильные бизнесы связаны с технологиями. Исторически сильная развитая инфраструктура, в каждом городе есть Сбербанк. Высокая процентная маржа за счет высокого уровня доверия населения, как следствие высокий ROE. Безусловный лидер отрасли. ВТБ. Развитие в последние годы медленное. Банк делает ставку на увеличение прибыли за счет слияний и поглощений других организаций. За счет текущих низких показателей (по сравнению со Сбербанком) имеет хороший потенциал для развития, главным образом показателя ROE. |