Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

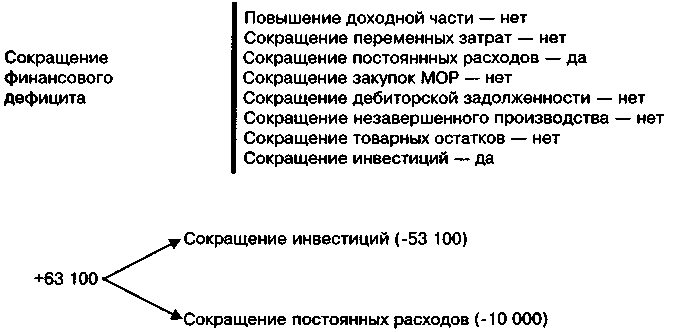

3.17. Корректировка сводного бюджета путем сокращения финансового дефицита (шаг 16)По результатам рассмотрения величины первичного финансового дефицита финансово-экономическая служба предприятия формулирует управленческую задачу по его сокращению в соответствии с требованиями поддержания финансовой стабильности. Так, в нашем примере для «выхода» на уровень текущей ликвидности, равный 1,5, предприятию необходимо высвободить для инвестирования в прирост материальных оборотных средств и расчетов (181000 х 1,5) — 208400 = 63100 тыс.руб. Следует при этом отметить, что показателем, на который необходимо ориентироваться при расчете величины первичного финансового дефицита, является именно коэффициент текущей ликвидности. Коэффициент текущей ликвидности фиксирует общую величину финансового баланса/дисбаланса оборотных активов и краткосрочных обязательств, в то время как остальные показатели ликвидности (абсолютная и срочная) по своей сути лишь определяют структуру оборотных активов. Таким образом, при «выводе» текущей ликвидности на нормативный уровень оптимизация остальных показателей ликвидности достигается сугубо посредством реструктуризации величины оборотных активов, но не изменения общей величины оборотных активов либо краткосрочных обязательств. Скажем, в приводимом примере при данном уровне первичного финансового дефицита ниже нормативного находится не только показатель текущей, но и срочной ликвидности (0,23 на конец периода при минимально допустимом значении равном порядка 0,6). Это всего лишь означает, что, возможно, следует посредством ускорения цикла отгрузки «перевести» часть товарных остатков в дебиторскую задолженность. Из всех трех показателей ликвидности коэффициент срочной ликвидности является самым нестандартизируемым и неверифицируемым, очень сильно зависящим от отраслевой специфики предприятия и используемых методов платежа. Так если предприятие в основном работает на условиях предоплаты либо за немедленный расчет, то показатели срочной и абсолютной ликвидности могут чуть ли не совпадать (как в табл. 23), и само по себе данное обстоятельство не означает реальной угрозы финансовой стабильности компании. Для достижения поставленной управленческой цели (сокращения уровня первичного финансового дефицита) анализируются возможности повышения доходной либо сокращения расходной части первичного проекта операционного и инвестиционного бюджетов (собственно финансовый бюджет может подвергаться корректировке в части дополнительного привлечения кредитных источников финансирования только в случае недостаточного уровня абсолютной ликвидности и серьезных ограничений по «трансформации» материальных оборотных средств и расчетов в «живые деньги» за достаточно короткий срок) — см. схему 11. Схема 11. Анализ возможностей сокращения финансового дефицита  После того как возможности сокращения финансового дефицита выявлены, первичный сводный бюджет компании пересчитывается (подвергается корректировке). При этом следует отметить, что так как основные подбюджеты (операционный, инвестиционный и финансовый) являются взаимосвязанными, практически любое изменение хотя бы одного бюджетного параметра ведет к ревизии всех первичных «выходных» форм сводного бюджета. Изменяются: • проект отчета о финансовых результатах; • проект инвестиционного бюджета; • проект отчета о движении денежных средств; • прогнозный баланс; • проект отчета об изменении финансового состояния. В наибольшей степени первичный сводный бюджет корректируется при увеличении планового объема реализации, или сокращении переменных издержек, так как показатели объемов и текущих затрат являются взаимосвязанными и в этом случае имеет место не частичное изменение бюджетных форм, а ревизия затрагивает большинство статей первичных отчетов. В нашем случае (сокращение инвестиций и постоянных расходов) наблюдаются более локальные изменения — не затрагиваются взаимосвязанные показатели объемов выпуска и реализации, переменных затрат, поступлений от реализации и большинства статей расходов денежных средств. Вот, например, как изменятся отчеты о финансовых результатах и изменении финансового состояния (в скобках даны «старые» значения бюджетных показателей) — см. таблицы 24 и 25. Таблица 24. Окончательный проект отчета о финансовых результатах на II квартал 2001 г.

Продолжение табл. 24

Таблица 25. Окончательный проект отчета об изменении финансового состояния, тыс.руб.

Шаг 16 является последней итерацией составления проекта сводного бюджета. Теперь бюджет компании является сбалансированным, то есть: • обеспечивает положительные плановые финансовые результаты как по реализации отдельных видов продукции, так и для предприятия в целом (табл. 24); • поддерживает нормативные уровни показателей финансового состояния, то есть обеспечивает достаточные гарантии сохранения платежеспособности предприятия в течение бюджетного периода (табл. 25). | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||