Бюджетирование в логистике. Щиборщ Бюджетирование деятельности промышленных предприятий Росс. Щиборщ К. В. Бюджетирование деятельности промышленных предприятий России

Скачать 4.21 Mb. Скачать 4.21 Mb.

|

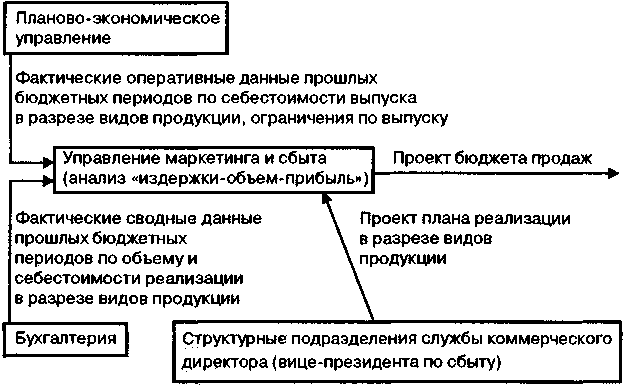

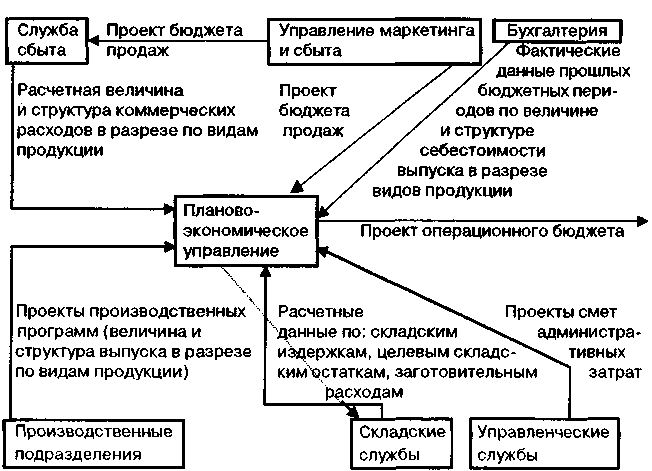

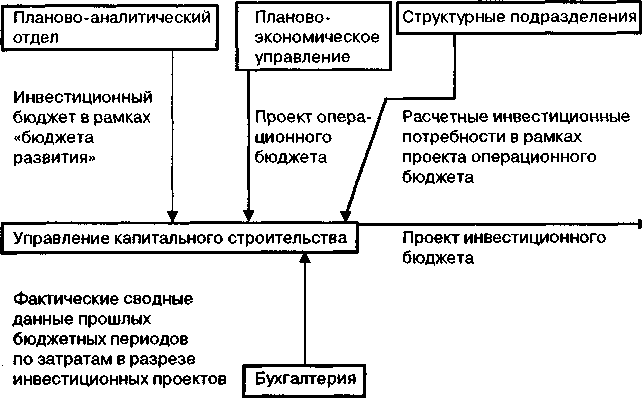

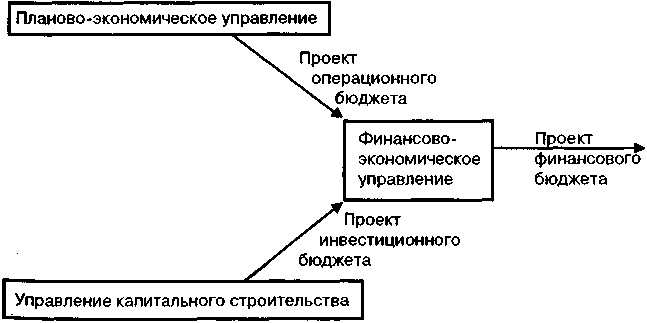

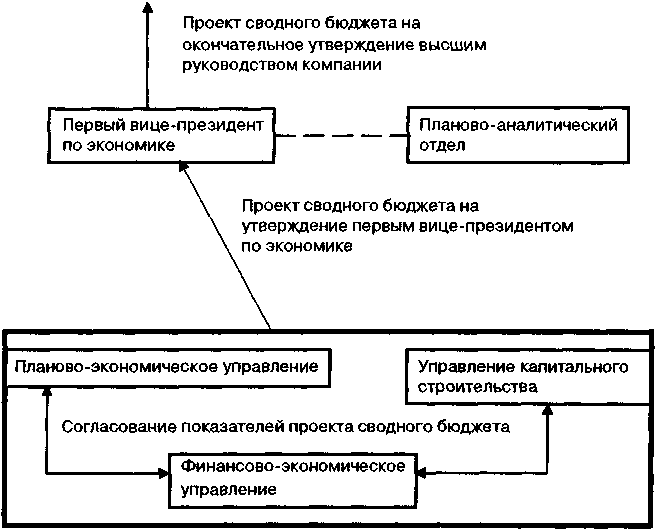

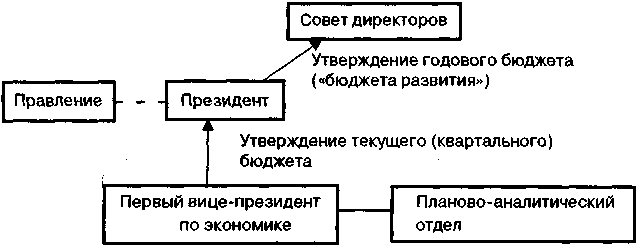

Глава 4. Организационная структура промышленного предприятия и процесс бюджетированияВ главе 4 дается представление о том: каковы стандартные процедуры (регламент) разработки, согласования и принятия очередного сводного бюджета аппаратом управления и высшим руководством на примере типичного для российских промышленных предприятий варианта организационной структуры и системы управления; какие службы формируют аппарат управления и какие функциональные обязанности при разработке проекта сводного бюджета они исполняют; каким образом происходит взаимодействие аппарата управления (субъекта планирования) и подразделений предприятия (объектов планирования) при разработке и согласовании бюджетных заданий; какой высший должностной орган или лицо предприятия должен утверждать проект сводного бюджета и какова стандартная процедура утверждения проекта бюджета. Ведение на постоянной основе процесса сквозного планирования (бюджетирования) невозможно без наличия адекватной организационной структуры предприятия. Составление операционного, инвестиционного, финансового и сводного бюджетов требует наличия подразделений с соответствующими функциями и полномочиями. В небольших организациях обычно проект сводного бюджета составляется бухгалтерией и утверждается Президентом компании. На средних и крупных предприятиях, как правило, сводный бюджет компании утверждается ее Правлением, в состав которого входят топ-менеджеры организации (Президент компании, первый вице-президент по экономике, исполнительный директор (первый вице-президент по производству), коммерческий директор (вице-президент по сбыту), финансовый директор (вице-президент по финансам), вице-президент по инвестициям, начальники основных управленческих служб — главный бухгалтер, начальник управления маркетинга и сбыта, начальник УКС (управления капитального строительства), начальник ПЭУ (планово-экономического управления), начальник ФЭУ (финансово-экономического управления), начальник ОТИЗ (отдела труда и зарплаты) и пр.). Аналитическим аппаратом Правления, ответственным за разработку проекта сводного бюджета в целом, является планово-аналитический отдел (отдел экономического анализа), подчиненный первому вице-президенту по экономике. В организационной структуре процесса бюджетирования следует различать субъекты планирования (подразделения, участвующие в разработке сводного бюджета) и объекты планирования (подразделения, которым составляется сводный бюджет и которые ответственны за выполнение сводного бюджета). Субъекты планирования — это аппарат управления компании. Следует заметить, что в чистом виде субъектов планирования не бывает, так как любое подразделение предприятия (в том числе и подразделения, входящие в аппарат управления) ответственны за выполнение того или иного бюджетного задания. Так, планово-экономическое управление, составляющее бюджетные сметы затрат функциональных служб, в свою очередь, также имеет бюджетную смету затрат, за выполнение которой оно ответственно и т.д. Тем не менее, в разрезе функционального соподчинения различных структурных подразделений объекты планирования — это те «полевые» подразделения, которые «снизу вверх» представляют в аппарат управления на рассмотрение проекты бюджетных заданий по тем показателям, за выполнение которых они отвечают (производственные цеха, служба сбыта, отдел снабжения, служба главного инженера (ответственна за исполнение инвестиционного бюджета), складские службы и др.); субъекты планирования — это службы аппарата управления, которые рассматривают, корректируют и представляют на утверждение первому вице-президенту по экономике бюджетные показатели объектов планирования. Это, как правило, планово-экономическое управление, финансово-экономическое управление, отдел труда и зарплаты, управление маркетинга и сбыта, управление капитального строительства, планово-аналитический отдел и др. Особое место в организационной структуре средних и крупных промышленных компаний занимает бухгалтерия. Если на небольших предприятиях бухгалтерия — это главный плановый орган, то по мере роста масштабов деятельности бухгалтерия становится основным информационным центром компании по плановым и фактическим показателям сводного бюджета. Это означает, что бухгалтерия непосредственно не занимается аналитической работой по составлению сводного бюджета, однако ведет учетную деятельность по сводным (агрегированным) показателям бюджетного плана и его исполнения. В этой связи, все плановые службы аппарата управления при разработке бюджетных показателей опираются на учетную информацию, предоставляемую бухгалтерией. Более подробно этот вопрос будет освещен в следующей главе. В разных вариантах организационной структуры предприятия одни и те же подразделения могут быть как субъектами, так и объектами планирования, в зависимости от их подчиненности. Так, иногда ряд управленческих служб находится в прямом (линейном) подчинении вице-президентов, курирующих «полевые» подразделения — объекты планирования. В частности, планово-экономическое управление может подчиняться вице-президенту по производству, управление маркетинга и сбыта — коммерческому директору (вице-президенту по сбыту), управление капитального строительства — вице-президенту по инвестициям. Строго говоря, в этом случае данные службы уже не являются частью аппарата управления и теряют статус субъекта планирования, ибо субъекты планирования в любом случае являются независимыми организационно от руководителей тех подразделений, чью деятельность они планируют и контролируют. Например, при таком варианте планово-экономическое управление под руководством первого вице-президента по производству составляет проект операционного бюджета для службы первого вице-президента по производству и направляет его «снизу вверх» на рассмотрение непосредственно в планово-аналитический отдел при первом вице-президенте по экономике. Такой подход имеет как свои преимущества, так и недостатки. Преимуществом является то, что соответствующие службы задействуются не только в работе по составлению предварительных бюджетных заданий, но и в текущей работе структурных подразделений. Так, планово-экономическое управление в течение бюджетного периода рассчитывает для производственных подразделений (цехов) текущую рентабельность выпуска, структуру издержек и пр. — то есть занимается оперативным планированием. Основным недостатком данного варианта составления сводного бюджета является большая степень субъективизма управленческого планирования. Аппарат управления сужается до размеров планово-аналитического отдела при вице-президенте по экономике плюс финансово-экономического управления. В этих условиях объекты планирования (службы производства и сбыта) могут обладать большей информацией о своих реальных возможностях и манипулировать этим обстоятельством — составлять заведомо заниженные проекты бюджетных заданий, которые планово-аналитический отдел в силу ограниченности собственных организационных и трудовых ресурсов не сможет верифицировать. При другом (классическом) варианте организационной структуры функциональные службы, задействованные в процессе составления сводного бюджета, подчинены первому вице-президенту по экономике, то есть входят в аппарат управления. При этом структурные подразделения — объекты планирования, находятся в двойном подчинении: • в линейном (прямом) подчинении соответствующих вице-президентов, отвечающих за исполнение бюджетных заданий по различным сегментам ведения бизнеса (первый вице-президент по производству, коммерческий директор, вице-президент по инвестициям); • в функциональном подчинении отдельных управленческих служб. Функциональное подчинение означает, что соответствующие структурные подразделения несут ответственность перед управленческими службами не по всему спектру своей деятельности, а в строгих рамках планирования, мониторинга (контроля) и анализа исполнения очередного бюджета. Так, функционально, коммерческий директор может быть подчинен начальнику управления маркетинга и сбыта, хотя статус первого на предприятии, как правило, несоизмеримо выше, нежели второго. Окончательный вариант сводного бюджета, представляемый на утверждение сначала первому вице-президенту по экономике, а затем Президенту компании и Правлению, должен составлять планово-аналитический отдел при первом вице-президенте по экономике. Обычно в большинстве крупных и средних российских промышленных компаний функция свода бюджетных показателей в единый проект сводного бюджета возлагается на одну из функциональных служб (как правило, планово-экономическое или финансово-экономическое управления). При этом существенно возрастает субъективизм в бюджетном планировании, так как одновременно отдельные управленческие службы ответственны за конкретный участок планово-экономической работы и, вольно или невольно, будут «тащить одеяло на себя». Например, если проект сводного бюджета составляет ФЭУ, то он как правило, будет более жестким, или даже излишне жестким, нежели если эта функция будет возложена на ПЭУ, так как непосредственными функциями финансово-экономического управления являются соблюдение финансовых нормативов и недопущение чрезмерного уровня финансового дефицита. Планово-аналитический отдел при первом вице-президенте по экономике занимается сугубо вопросами сведения бюджетных показателей, предоставляемых управленческими службами, в единый сводный бюджет, и поэтому может быть более объективным. Следует отметить еще одно немаловажное обстоятельство. В процессе корректировки сводного бюджета на величину первичного финансового дефицита (этап 5 схемы 12) три ключевые функциональные службы (планово-экономическое управление, финансово-экономическое управление и управление капитального строительства) могут не прийти к согласованному решению. В этих условиях «арбитром» выступает первый вице-президент компании по экономике, а все аналитические «выкладки» для него осуществляет планово-аналитический отдел. Последний существенный момент. В зависимости от Устава и внутренних нормативных актов Компании окончательное решение об утверждении сводного бюджета могут принимать: • Правление компании; • Президент компании (в этом случае Правление представляет из себя консультативный орган при Президенте); • Совет директоров компании (Президент компании подает проект сводного бюджета на утверждение Совету директоров); • Общее собрание акционеров компании (Совет директоров подает проект сводного бюджета на утверждение Общему собранию акционеров; в основном, это относится к долгосрочному «бюджету развития»). Для технологической процедуры составления сводного бюджета данное обстоятельство не играет особой роли. На схеме 12 изображена организационная структура российского промышленного предприятия в части, касающейся процесса составления и утверждения сводного бюджета. Приведенная модель организационной структуры основывается на классическом варианте аппарата управления и, как представляется, в наибольшей степени подходит для средних и крупных компаний. Схема 12. Организационная структура процесса бюджетирования Этап 1. Подготовка первичного проекта бюджета продаж  Этап 2. Подготовка первичного проекта операционного бюджета  Этап 3. Подготовка проекта инвестиционного бюджета  Этап 4. Подготовка проекта финансового бюджета  Этап 5. Корректировка сводного бюджета при решении проблемы финансового дефицита. Представление согласованного проекта сводного бюджета.  Этап 6. Окончательное принятие проекта сводного бюджета  Регламент составления сводного бюджета, как правило, определяется отдельным внутренним нормативным актом компании — Положением о планировании, а также положениями об отдельных структурных подразделениях и должностными инструкциями их руководителей. |