Задание 2. Система показателей эффективности инноваций

Скачать 141.33 Kb. Скачать 141.33 Kb.

|

|

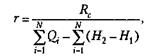

Задание 2. Оценка эффективности инноваций Раскройте следующие вопросы: Система показателей эффективности инноваций. Экономический, научно-технический, социальный, экологический эффект. Проблемы оценки отдельных видов эффекта. Система показателей эффективности инноваций. При рассмотрении классификации инноваций было отмечено, что новшества могут быть покупнь1ми и собственной разработки, а инновации как результат внедрения новшеств могут осуществляться только в самой организации. Инновации не могут продаваться, продаются новшества для превращения их в инновации в сфере потребления. Жизненный путь новшеств может развиваться по одному из трех путей: - накопление в инновационной организации (ИО); - превращение в ИО в инновацию; - продажа как товара. Эффективность деятельности организации выражается через экономические и финансовые показатели. В условиях рыночных отношений не может быть унифицированной системы показателей. Каждый инвестор самостоятельно определяет эту систему исходя из особенностей инновационного проекта, профессионализма специалистов и менеджеров и других факторов. Подробнее этот вопрос излагается в учебных курсах «Экономика предприятия», «Финансовый Менеджмент» и др. Ниже излагаются предложения автора, не претендующие на их полноту. К системе показателей предъявляются следующие требования: - показатели должны охватывать процессы на всех стадиях жизненного цикла товара; - показатели должны формироваться на перспективу, минимум на 3-5 лет, на основе ретроспективного анализа деятельности организации; - показатели должны опираться на данные по конкурентоспособности конкретных товаров на конкретных рынках за конкретный период; - важнейшие показатели должны быть выражены абсолютными, относительными и удельными величинами (например, прибыль, рентабельность товара и производства, удельная цена товара); - показатели должны быть состыкованы со всеми разделами плана; - показатели должны отражать все аспекты финансовой деятельности организации (доходы, расходы, страхование, ликвидность ценных бумар и средств, налоги, эффективность использования ресурсов и др.); - проектирование окончательных показателей должно осуществляться на основе многовариантных расчетов с определением степени риска и устойчивости финансовой деятельности, с использованием достаточного и качественного объема информации, характеризующей технические, организационные, экологические, экономические и социальные аспекты работы организации. Одним из основных показателей эффективности и стабильности функционирования организации является показатель ее устойчивости. Внедрение новшеств может дать четыре вида эффекта (рис. 14.2): - экономический; - научно-технический; - социальный; - экологический. За счет получения экономического эффекта в форме прибыли ИО осуществляет комплексное развитие и повышение благосостояния сотрудников. Остальные виды эффекта несут в себе потенциальный экономический эффект. Например, разработанное ИО изобретение как новшество высшего уровня может дать экономический эффект либо после его продажи, либо после реализации товара ИО, разработанного на основе изобретения. Или повышение степени удовлетворения физиологи-  Рис. 14.2. Система показателей эффективности инновационной деятельности ческих потребностей сотрудников ИО и их семей сократит потери рабочего времени по болезням, повысит производительность труда, качество воспроизводства трудовых ресурсов и т. д., что не посчитаешь сразу в форме экономического эффекта. Снижение выбросов вредных компонентов в атмосферу, почву, воду сохраняет экосистему, увеличивает продолжительность жизни человека и т. д. Этот эффект невозможно сразу перевести в прибыль. Приведенные примеры позволяют сделать следующий вывод: экономический эффект разработки, внедрения у себя (превращения в инновацию) или продажи новшеств может быть потенциальным или фактическим (реальным, коммерческим), а научно-технический, социальный и экологический эффект может иметь форму только потенциального экономического эффекта. По сути, если принимать в расчет только конечные результаты внедрения или продажи новшеств, то любой вид инновационной деятельности МОЖНО оценить в стоимостном выражении. Критериями конечной оценки здесь являются время получения фактического экономического эффекта и степень неопределенности его получения (или уровень риска вложения инвестиций в инновации). В курсе «Управленческие решения» отмечается, что альтернативные варианты решений должны приводиться в сопоставимый вид по 8 факторам: - фактору времени; - фактору качества; - фактору масштаба; - фактору освоенности объекта в производстве; - методу получения информации; - условиям применения объекта; - фактору инфляции; - фактору риска (прежде всего технологического и коммерческого) и неопределенности. При проведении анализа эффективности инновационной деятельности организации следует учитывать перечисленные факторы сопоставимости вариантов анализа и оценки. Критерием принятия управленческого решения является экономический эффект. В настоящее время в соответствии с рекомендациями ЮНИДО (Организации Объединенных Наций по промышленному развитию) в зарубежной практике применяются следующие показатели оценки эффективности инновационной деятельности [18]: 1) чистый дисконтированный доход (ЧДД): где Т — горизонт расчета, равный номеру шага расчета, на котором производится ликвидация объекта; Rt — результаты, достигнутые на t-м шаге расчета; 3t — затраты, осуществляемые на этом шаге; Е — норма дисконта; 2) внутренняя норма прибыли (IRR) или коэффициент дисконтирования; 3) простая норма прибыли: где NP — чистая прибыль; Р — проценты на заемный капитал; I — общие инвестиционные издержки; 4) простая норма прибыли на акционерный капитал: где Q — акционерный капитал; 5) коэффициент финансовой автономности проекта (Кфа): где Сс — собственные средства; Z — заемные средства; 6) коэффициент текущей ликвидности (Кл): где Qа — сумма оборотных активов проекта; 7) в качестве интегрального показателя, характеризующего эффективность инновационной деятельности организации, может быть использован коэффициент результативности работы (r):  где Rс — суммарные затраты по законченным работам, принятым (рекомендованным) для освоения в серийном производстве; Qi — фактические затраты на НИОКР за i-й год; N — число лет анализируемого периода; H1 — незавершенное производство на начало анализируемого периода в стоимостном выражении; H2 — то же на конец анализируемого периода. К этим параметрам следует добавить еще показатель срока окупаемости инвестиций в инновационный проект (То): где Пч — чистая годовая прибыль, получаемая в результате функционирования объекта. Экономический, научно-технический, социальный, экологический эффект. Экономический эффект Экономический эффект определяется преобладанием стоимостной оценки результатов инновационной деятельности на стоимостной оценке связанных с ней расходов. Рыночным критериям деятельности фирмы является повышение благосостояния владельцев и максимизация рыночной стоимости капитала. Достичь этого возможно благодаря максимизации прибыли предприятия. Экономический эффект от инновационной деятельности оценивается прибылью от: • реализации инновационной продукции; • внедрение нового технологического процесса; • улучшение использования производственных мощностей; • внедрение изобретений, полезных моделей, промышленных образцов, рационализаторских предложений и тому подобное; • лицензионной деятельности. Один из критериев принятия управленческого решения, определяемый как разность экономических результатов реализации и затрат на его осуществление за определенный (например, нормативный) срок действия. Результаты могут исчисляться экономией времени, материальных, трудовых, денежных и других ресурсов, уменьшением трудоемкости, повышением уровня качества, увеличением объемов производства и реализации. Научно-технический эффект Научно-технический эффект сопровождается приростом научной, научно-технической и технической информации. Однако количественно оценить его практически невозможно. Научно-технические результаты инновационной деятельности должны удовлетворять следующие критерии: 1) соответствие научно-технических решений современным технологическим требованиям в промышленно развитых странах; 2) новизна инновации, которая определяется: • с точки зрения ее технологической новизны - использованием новых материалов, новых полуфабрикатов и комплектующих; получением принципиально новых видов продукции; новыми технологиями производства; высокой степенью механизации и автоматизации; новой организацией (применение новых технологий) производственного процесса; • с точки зрения рыночной среды - новизной для промышленности в мировом масштабе или конкретной страны; новизной только для предприятия; 3) значимость инноваций для предприятия, определяется целью и ожидаемыми результатами. Научно-технические результаты могут быть качественными и количественными. Научно-технический эффект инновационной деятельности оценивается показателями: • повышение научно-технического уровня производства; • повышение организационного уровня производства и труда; • возможным масштабом применения (народнохозяйственным, отраслевым, на уровне отдельных предприятий); • степенью вероятности успеха (значительным, умеренным, низким) • количеством зарегистрированных охранных документов (авторских свидетельств, патентов, ноу-хау, лицензий и т.п.); • увеличением доли новых информационных технологий; • увеличением доли новых технологических процессов; • повышением уровня автоматизации и роботизации производства; • ростом количества научно-технических публикаций; • повышением конкурентоспособности предприятия и его товаров на отечественных и зарубежных рынках. В тех случаях, когда научно-технические результаты можно оценить в стоимостном измерении, становится возможным определить экономический эффект. Научный эффект является результатом фундаментальных и прикладных исследований, оценивают через потенциальный экономический эффект. Научно-технические результаты прикладных и опытно конструктивных разработок оценивают преимущественно через ожидаемый экономический эффект. Социальный эффект Оценка социального эффекта научно-технических инноваций относится к сложным в методологическом аспекте проблемам эффективности инновационной деятельности. Некоторые проявления социального эффекта трудно или же вообще невозможно оценить, и тогда их принимают во внимание как дополнительные показатели эффективности отраслей экономики и учитывают при принятии решений о приоритетности проекта и его государственная поддержка. Социальные цели проектов должны превалировать прежде всего в формировании государственной инновационной политики, результатами реализации которой должны стать [2] : • достижение высокого уровня социальной направленности инноваций; • качественно новый уровень жизни населения; • коренное преобразование структуры народного хозяйства и внешней торговли в направлении разгрузки сырьевого сектора экономики и увеличение вклада обрабатывающих отраслей; • преодоление технического отставания страны; • реализация развитых социальных гарантий, основанные на новом, более высоком уровне экономического развития. Инновационные проекты всех субъектов хозяйствования также должны иметь социальную направленность. На отдельные компоненты социального эффекта, которые имеют стоимостную оценку, считаются, рассчитывая экономический эффект. Социальный эффект инновационной деятельности оценивается: • изменениями количества рабочих мест на объектах, где внедряются инновации; • улучшением условий труда работников; • приростом доходов персонала организации; • изменениями в структуре производственного персонала и его квалификации, в частности изменениями численности работников, среди них женщин, занятых вредными видами труда, изменениями численности работников различной квалификации и нуждающихся ее повышения; • изменениями состояния здоровья работников объекта определяются с помощью уровня потерь, связанных с выплатами из фонда социального страхования и расходами на здравоохранение; • увеличением продолжительности свободного времени населения и др. Основным методом оценки социального эффекта является экспертный. Экспертизу ожидаемых социальных последствий инноваций можно организовать в разных формах: 1) индивидуальная или коллективная экспертиза квалифицированными специалистами различных сфер деятельности; 2) социологические опросы работников и населения; 3) всенародные референдумы по проектам, касающихся интересов различных слоев общества или региона. 4. Экологический эффект. Экологический эффект характеризует влияние инновационной деятельности субъектов хозяйствования на окружающую среду. Создание сложных технологических систем приводит к значительному увеличению техногенной нагрузки и экологического риска. Особую актуальность в экологической оценке инноваций приобретает их экологическая безопасность. Поэтому необходимо повышать требования к качеству проектирования, изготовления, эксплуатации сложных технических систем, их надежности; создание технических средств, автоматически блокируют последствия недостатков в уровне организации труда, техники и технологии, предотвращающей аварии и ликвидирует их последствия. Экологический эффект инновационной деятельности оценивается: • уменьшением загрязнения атмосферы, земли, воды вредными выбросами; • уменьшением количества отходов производства; • повышением эргономичности производства (снижение уровня шума, вибрации, электромагнитного поля и т.д.); • улучшением экологичности продукции; • снижением сумм штрафов за нарушение экологического законодательства и нормативных документов. Экологический эффект тесно связан с социальным. Перечисленные эффекты инновационной деятельности нельзя ни в коем случае суммировать или устанавливать определенные соотношения между ними, поскольку они находятся в разных плоскостях, хотя и взаимосвязаны. Проблемы оценки отдельных видов эффекта. Для многих компаний в настоящее время способность изменяться, а также изменять свои продукты и поведение на рынке становится ключевым фактором успеха. Поэтому значение инновационной составляющей в деятельности компаний растет, и в перспективе будет повышаться. В связи с этим руководству компании необходимо определить ключевые принципы управления инновационными процессами, а именно: • разработка процедуры поиска новых идей; • определение порядка отбора наиболее перспективных идей; • создание системы реализации идей. После этого необходимо организовать и реализовать инновационные процессы, по крайней мере, на начальном уровне зрелости. Для управления этими процессами потребуется система показателей, позволяющая оценить эффективность инновационной деятельности. Основной проблемой принятия решения об инвестировании в инновации является выбор наиболее экономически целесообразного для бизнеса варианта действий - вложения в разработку инноваций (финансирование НИОКР) или покупка и внедрение готовых инноваций. Крайне мало существующих исследований посвящено данному аспекту оценки эффективности инноваций. При оценке эффективности инвестиций в инновационную деятельность одним из актуальных методических вопросов является выбор горизонта планирования. Данной проблеме при оценке инвестиционных проектов посвящено множество публикаций, но исследований применительно к инновационным проектам недостаточно. Дело в том, что особенностью большинства инновационных проектов является непрерывность инвестирования инноваций на всем протяжении их жизненного цикла: от разработки идеи инновации до внедрения на рынок, включая затраты на возобновление спроса. Представляется, что горизонт планирования инноваций должен быть тесно взаимоувязан с их жизненным циклом. Показатели эффективности инноваций помогают проанализировать способность организации к инновационным решениям и служат мерой успеха ком- пании в этой области. И хотя большинство организаций пока не использует их в своей работе, существует ряд доводов в пользу того, почему это следует делать: 1. Система показателей задает формализованную базу (объективные числовые данные) для принятия управленческих решений. Это особенно важно, если учесть, что многие инновационные проекты имеют долгосрочную перспективу и высокие риски. 2. Показатели инноваций выражают стратегические интересы компании, позволяя «встроить» иннова-ции в бизнес-процессы и наладить отношения между теми, кто генерирует новые идеи, и управленческой командой. 3. Показатели помогают обоснованно распределять ресурсы между корпоративной системой управления идеями и инновационными инициативами. Плановые показатели устанавливают ожидания в отношении инновационного потенциала компании, а сравнение плановых показателей с их значениями в отчетные периоды позволяет увидеть «узкие» места — процессы, финансирование которых не соответствует поставленным целям. 4. Показатели инноваций мотивируют персонал к инициативной работе. Четко сформулированные амбициозные цели делают сотрудников более предприимчивыми, побуждая их стремиться к выполнению поставленных задач. Согласно исследованию Pricewater ^шеСоореге, почти половина первых руководителей 355 опрошенных североамериканских частных компаний предпринимает попытки оценить инновации с помощью системы числовых показателей. Они измеряют успех своих инновационных решений, используя следующие критерии: - влияние на рост доходов компании (78%), - удовлетворенность клиентов (76%), - рост доходов от новых продуктов (74%), - повышение производительности труда (71%), - динамика прибыли (68%). В то же время организации используют разные подходы для измерения своей инновационной активности, и лишь немногие имеют в своем распоряжении целостную систему показателей инноваций, которая гармонично сочетается со стратегическими интересами компании. В существующей практике компании часто ограничиваются в основном следующими показателями: - размер годового бюджета на новые разработки; - процентное отношение бюджета на новые разработки к объему годовых продаж; - количество патентов, полученных компанией за отчетный период; - количество рацпредложений, поступивших от сотрудников организации за отчетный период. Эти показатели, безусловно, могут оказаться полезными, но они не измеряют потенциальные инновационные возможности компании и не будут иметь существенного значения при выработке стратегических решений. Так, ежегодное освоение большого корпоративного бюджета на исследовательские и опытно-конструкторские работы вовсе не гарантирует появление бесчисленного количества новых продуктов, которые потрясут рынок и станут источником дополнительных доходов компании. Кроме того, помимо запатентованных решений у многих компаний есть ряд разработок, не защищенных патентами, а также технологические «ноу-хау», никак не фиксируемые с помощью показателя количества патентов. И, наконец, из огромного числа рацпредложений, поданных в корпоративный «ящик для предложений», могут быть реализованы лишь единицы. Один из подходов к оценке эффективности инновационной деятельности рассматривает инновационную деятельность как инвестиционный проект по разработке, инвестированию и внедрению инноваций. Соответственно, оценка эффективности инноваций осуществляется с использованием стандартных показателей оценки инновационных проектов - чистого дисконтированного дохода, срока окупаемости, внутренней нормы доходности, индекса доходности. Предлагаемый Р.А. Фатхутдиновым подход к организации анализа эффективности инновационной деятельности включает в себя следующее: - формулирование цели анализа эффективности инновационной деятельности; - определение задач, принципов, этапов анализа эффективности инновационной деятельности; - разработка требований, предъявляемых к системе показателей эффективности; - определение основного показателя эффективности и стабильности функционирования организации, в качестве которого автор предлагает использовать показатель устойчивости организации; - выделение видов эффекта от внедрения новшеств (автор предлагает использовать 4 вида эффекта: экономический, научно-технический, социальный и экологический); - по каждому из выделенных видов эффекта предлагается набор показате- лей, характеризующих эффективность инновационной деятельности. Другие авторы среди множества используемых показателей выделяют в качестве наиболее распространенных следующие два показа-теля: - интенсивность осуществления инноваций - степень инновационности, которая равна числу инноваций, осуществленных за определенный период времени; - скорость осуществления инноваций - это скорость, с которой вводятся инновации после того, как они были впервые осуществлены в каком-то другом месте. Этот показатель характеризует способность быстро реагировать на инновации. Кроме того, авторами [3] предлагается использовать балльный метод оценки инновационного проекта по набору качественных показателей эффективности (например, научная новизна проекта, вклад в преодоление технического отставания региона, содействие развитию сферы отдыха и досуга, соответствие результатов проекта местной культуре). Балльный метод предлагается сочетать с методом экспертных оценок, например, в части определения веса каждого показателя. На основе проведенного анализа существующих подходов к оценке эффективности инноваций можно выделить 4 группы показателей. 1. Показатели, оценивающие инновационный потенциал: - наличие в стратегической программе развития предприятия раздела, посвященного инновационной деятельности, - наличие в инвестиционной программе затрат на финансирование создания инноваций, - наличие в бюджете расходов затрат на внедрение инноваций, - наличие в организационной структуре предприятия подразделений, занимающихся разработкой и внедрением инноваций, - наличие в имуществе предприятия активов, способных участвовать в создании и внедрении инноваций. 2. Показатели, оценивающие инновационную активность: - процентное отношение затрат на инновации к объему годовых продаж, - количество патентов, полученных компанией за отчетный период, - количество инновационных идей, выдвинутых сотрудниками компании в течение последних N месяцев, - изменение относительного роста рыночной стоимости компании по сравнению с относительным ростом отраслевого рынка за последние N лет, - количество новых продуктов, сервисов и бизнесов, которые компания вывела на рынок за последние N лет, - доля прибыли от реализации новых продуктов в общем объеме прибыли за последние N лет, - доля работников, участвующих в процессе разработки, создания и внедрения инноваций, в общей численности персонала компании, - отношение числа клиентов, считающих компанию инновационной, к их общему количеству. 3. Показатели, оценивающие эффективность управления инновационной деятельностью: - отношение реализованных инновационных идей к общему числу выдвинутых предложений, - время, прошедшее с момента инициирования нового предложения до запуска инновационного проекта. 4. Показатели, оценивающие эффективность конкретных инноваций: - чистый дисконтированный доход, - срок окупаемости инноваций, - индекс доходности, - внутренняя норма доходности, - коэффициент рентабельности инноваций. По мнению консультантов IMC Mon-tan , комплексно и системно оценить эффективность инноваций можно только с использованием показателей, входящих в каждую из перечисленных групп. Причем использовать все перечисленные показатели в каждой из групп представляется нецелесообразным, необходимо определить несколько показателей внутри каждой группы, наиболее полно характеризующих эффективность инноваций в конкретной ситуации. Предлагаем использовать для оценки эффективности инноваций следующую систему показателей (см. таблицу). Предлагаемая система показателей, по нашему мнению, позволяет применить системный подход к оценке эффективности инноваций. По нашему мнению, представляется возможным применение интегрального показателя эффективности инноваций, включающего несколько показателей, разносторонне характеризующих инновационные процессы в компании, с учетом значимости каждого показателя, определенного методом экспертных оценок Показатели оценки эффективности инноваций Наименование показателя Характеристика Порядок расчета 1. Оценка инновационного потенциала Наличие в инвестиционной программе затрат на финансирование создания инноваций Показывает размер инвестиций в инновации за определенный период времени Сумма инвестиций компании в инновации за период времени Наличие в бюджете расходов затрат на Показывает размер текущих расходов на инновационную Г одовой размер текущих затрат на инновации в бюд- внедрение инноваций деятельность жете расходов компании Наличие в имуществе предприятия активов, способных участвовать в создании и внедрении инноваций Показывает стоимость имущества, потенциально участвующего в инновационной деятельности компании Стоимость активов, участвующих в инновационной деятельности компании (патенты, лицензии, товарные знаки, программные продукты, оборудование, сооружения и т.п.) |