Измайлова А.Р. Складывавшиеся веками приемы и методы банковской деятельности усложняются, приобретают новые черты

Скачать 0.81 Mb. Скачать 0.81 Mb.

|

|

ГЛАВА 3. Совершенствования управления собственным капиталлом ПАО «Росбанк» отделение «Проспект мира» 3.1. Проблемы капитализации банка Одной из основных задач для банков является обеспечение финансовой устойчивости и качественного развития за счет повышения рентабельности и доходности деятельности. Наращивание доходности банка является важной задачей банковского менеджмента, поскольку достаточный уровень прибыли позволяет привлекать дополнительные средства, увеличивать капитал, платить дивиденды акционерам, формировать резервы на случай возможных потерь, повышая финансовую устойчивость банка. На прибыль банка влияют структура банковских активов и их доля в составе рискованных активов, рыночные условия деятельности банка, включая макроэкономическую ситуацию, конкурентное положение, уровень регулирования банковского бизнеса и т.д. Эффективное функционирование отечественной банковской системы в условиях трансформации экономики в мировое финансовое пространство в большой степени зависит от сохранения возможностей собственного развития, прежде всего, за счет обеспечения стабильной прибыльности деятельности банков. Это объясняется тем, что банковская прибыль важна для всех участников экономического процесса. Акционеры заинтересованы в увеличении прибыли, поскольку он является доходом на инвестированный ими капитал, и если уровень будет ниже, чем в других отраслях, их капиталовложения будут направляться в более прибыльные отрасли. Пути повышения доходности банков на макроэкономическом уровне могут быть следующие. 1. Обеспечение стабильности и повышение конкурентоспособности отечественной банковской системы на международных рынках банковских услуг. Для этого необходимо более активно внедрять в банковскую практику новые технологии предоставления финансовых услуг с учетом передового отечественного и зарубежного опыта; разработать инструментарий повышения стабильности ресурсной базы банков; распространить практику управления рисками банковских учреждений, что будет способствовать снижению системных рисков работы банковского сектора в целом и отдельных учреждений в частности. 2. Разработка механизма предупреждения и снижения рисков, которые могут быть дополнительно привнесенные к отечественной банковской системе в связи с расширением интеграционных процессов, и инструментов его реализации. По этому поводу надо усовершенствовать законодательно-нормативное обеспечение условий и порядка допуска иностранных банков на внутренний рынок банковских услуг; усовершенствовать нормативно-правое обеспечение при осуществлении стресс-тестирования банков на основе использования методик, которые внедрены и действуют в ЕС; вести дальнейшую работу по развитию системы инструментов минимизации рисков деятельности банков, в частности валютного риска и риска ликвидности, с учетом передового мирового опыта и с целью недопущения использования этих инструментов для усиления давления на национальную валюту и использования для целей получения спекулятивных прибылей. Удачное управление во всех указанных направлениях помогло бы увеличить доходность банка и достичь минимизации рисков. Организацию внедрения предложенных мероприятий необходимо осуществлять с учетом принципов системности и комплексности. Основные принципы деятельности коммерческого банка - прибыльность хозяйствования и принцип «дешевле купить - дороже продать», обеспечивая прибыль клиенту, банк реализует и свой собственный интерес. Поэтому банк должен постоянно совершенствовать и внедрять новые виды услуг, повышать качество обслуживания. На объем комиссионных доходов будут влиять высокий уровень конкуренции в банковском секторе, развитие технологий и предоставляемых клиентам продуктов. Конкуренция заставляет банки снижать комиссионные ставки по ряду направлений. Здесь путь скорее не интенсивный, а экстенсивный: за счет роста количества операций будет увеличиваться и комиссионный доход. Развитие продуктовой линейки и банковских технологий позволит кредитным организациям привлекать новых клиентов, что, в свою очередь, будет способствовать увеличению количества проводимых операций. Услуги по величине комиссионного дохода ранжируются следующим образом: 1) операции с пластиковыми картами; 2) кредитная деятельность; 3) рассчетно-кассовое обслуживание; 4) валютные операции; 5) консультации и информационные услуги; 6) др. Операции с пластиковыми картами в банках занимают лидирующее место в комиссионных доходах по уровню доходности (25-35%). Современный мир невозможно представить без пластиковых карт. Действительно, они проникли во все сферы деятельности человека - от торговли до страховых компаний, от медицинской сферы до индустрии развлечений. Изготовление пластиковых карт на сегодняшний день - необходимость, так как их использование создает дополнительные удобства и преимущество перед конкурентами. Таким образом, наиболее перспективными направлениями получения комиссионных доходов являются операции с банковскими пластиковыми картами. Одной из таких операций, пользующейся огромным спросом, сегодня является эквайринг. Эквайринг – это услуга, позволяющая организациям принимать банковские карты в качестве оплаты за свои товары и услуги. Компании, использующие эквайринг, увеличивают обороты за счет привлечения новых клиентов - держателей банковских пластиковых Карт. Комиссионное вознаграждение банка составляет определенный процент от суммы покупки в торговой точке по банковской карте. Размер его устанавливается банком для каждой торговой организации персонально, так как зависит от многих факторов. Например, от сферы деятельности организации, от ее среднемесячного торгового оборота, от того, как давно она работает на рынке и сколько имеет точек продаж, от объема занимаемой торговой точкой площади, от типа связи и т.д., комиссии банков варьируются в диапазоне от 1,5 до 4% от суммы трансакции. Следует отметить, что определенный процент от полученной комиссии банк отдает платежной системе (в среднем 1,1%). Интернет-эквайринг – это разновидность эквайринга, представляющая из себя организованный процесс приобретения товаров (работ, услуг) через Интернет (в интернет-магазинах), с оплатой платежной (банковской) картой. С помощью услуги Интернет-эквайгинг можно совершать платежные операции с люб-го устройства, открывающего доступ в Интернет, будь то мобильный телефон, ноутбук, коммуникатор или компьютер в интернет-кафе. Преимущество связи через интернет становится очевидным, например, когда резко начинает расти курс доллара США и несколько сотен юридических лиц пытаются совершить платежи по старым курсам, одновременно дозваниваясь до банка. Естественно, не всем клиентам удается быстро провести операции. Когда для связи используется Интернет, это ограничение снимается. Комиссия (тариф) за обслуживание услуг эквайрингав в банках составляет в среднем 2%. Темп прироста оборота банков по торговому эквайрингу в 2014 г. увеличивается. Еще одним направлением по увеличению прибыли является внедрение новой для банков услуги - банковской гарантии. Практика торгового оборота свидетельствует, что довольно часто стороны (предприятия), вступая в договорные отношения, сталкиваются с «проблемой первого шага», вызванной свойственным предпринимательской сфере недоверием, а также желанием предотвратить убытки, которые могут возникнуть в результате недобросовестного поведения партнера. Поскольку у контрагентов имеется интерес к надлежащему исполнению договора, оба они ищут компромисс, в равной степени учитывающий потребности каждого. Суть процесса предоставления банковской гарантии заключается в том, что гарант на согласованных условиях по просьбе принципала принимает на себя обязательство по уплате бенефициару определенной суммы и получает вознаграждение от принципала за оказание такой услуги. Такой услугой очень выгодно пользоваться клиентам-посредникам в сделках сферы внешней торговли. Кроме того, ей часто пользуются клиенты-импортеры, вносящие авансовые платежи по контрактам, и импортеры, получающие кредиты для осуществления платежа и желающие его отсрочить. Такая новая услуга,как банковская гарантия, будет удобна для клиентов и достаточно востребована ими, а также будет весьма выгодна для банка. Выгодой для ПАО «Росбанк» будет являться то, что данный вид банковского продукта позволяет без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Размер вознаграждения за выдачу гарантии определяется Кредитным комитетом банка, колеблется от 2 до 10% и взимается единовременно при выдаче в полном объеме за весь период действия гарантии. Основные виды договорных гарантий представлены в таблице 8. Таблица 8 Виды банковских гарантий

Продолжение таблицы 8

Для банковской гарантии характерны срочность и безотзывность, которые означают, что гарант не вправе без согласия бенефициара отказаться от принятых на себя обязательств. Отзывные гарантии встречаются крайне редко, так как не соответствуют природе банковской гарантии и вызывают недоверие со стороны бенефициаров. Важным фактором, влияющим на стоимость гарантии, является наличие обеспечения (табл. 9). Таблица 9 Виды обеспечения гарантии

В случае невыполнения принципалом своих обязательств перед бенефициаром последний обязан направить гаранту письменное требование о погашении долга. Гарант, в свою очередь, обязан выплатить сумму по гарантии, а затем взыскать ее с принципала. Банк серьезно заинтересован в погашении обязательств перед бенефициаром по причине ненадлежащего выполнения условий контракта. Отсутствие обеспечения автоматически влечет за собой увеличение стоимости гарантии с целью покрыть возможные риски. Таким образом, для увеличения прибыли ПАО «Росбанк» можно предложить: 1. введение эквайринга. 2. развитие проекта зарплатных карт. Развитие пластиковых карт является перспективным и доходным бизнесом. Известно, что основной доход от реализации пластиковых карт банки получают благодаря зарплатным проектам. Банки стремятся к внедрению зарплатных проектов, когда целое предприятие переходит на начисление заработной платы персоналу через пластиковые карты. Рассмотрим отчет по количеству рабочих карт выпущенных ПАО «Росбанк» по зарплатному проекту за период с 01. 08.2013г. по 01.05.2014г., Таблица 10. Как видно из Таблицы 10, данные за каждый месяц разные, это связано с количеством рабочих мест на предприятиях, т.е. каждый месяц некоторое количество сотрудников либо увольнялись, либо принимались на работу. Таблица 10 Отчет по количеству рабочих карт

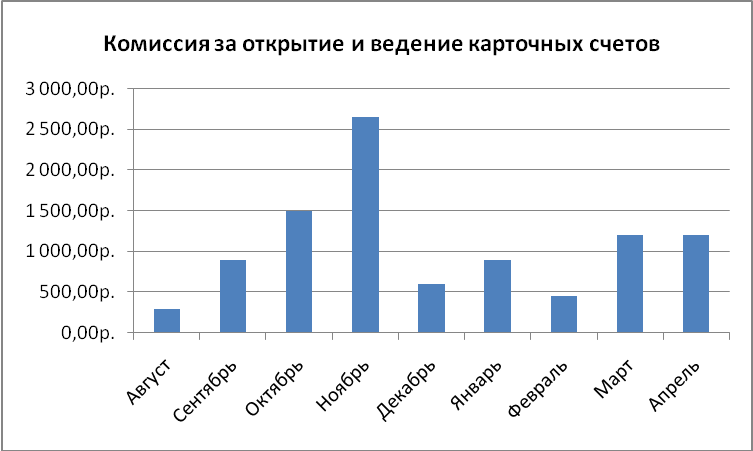

При реализации зарплатного проекта увеличивается рост числа открытых счетов по пластиковым картам, равным количеству работающих на предприятии. Соответственно увеличилась и доля получаемых доходов от использования пластиковых карт. Реализация зарплатного проекта позволяет банкам иметь стабильные денежные ресурсы на карточных счетах, довольно обширную клиентуру и развитую инфраструктуру, позволяющую обслуживать клиентов банка вне офиса. Зарплатный проект выгоден банку, предприятию и работнику предприятия. ПАО «Росбанк» получает доходы в виде комиссии от открытия и введения карточных счетов физических лиц, комиссия за зачисление заработной платы на счета физических лиц, комиссия за приостановление-возобновление операций по пластиковым картам. За счет этих комиссий банк получает дополнительный доход, рассмотрим полученные доходы за период с августа 2012г по апрель 2013г. Таблица 11 Комиссия за открытие и ведение карточных счетов

Рис.1 Доход ПАО «Росбанк» от комиссий за открытие и ведение карточных счетов Рисунок 1 отражает доход ПАО «Росбанк» от комиссий за открытие и ведение карточных счетов за период август 2012 г. - апрель 2013г. Как видно из таблицы 11 и по рис.1 самый большой доход от открытия и ведения карточного счета для физического лица ПАО «Росбанк» получил в ноябре месяце 2012 г и составило 2 653-16 руб., именно в ноябре было открыто большое количество счетов, а значит и выпуск карт. Всего за рассматриваемый период был получен доход в размере 9 706-75 руб. Таблица 12 Комиссия за зачисление заработной платы на счета физических лиц

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||