Измайлова А.Р. Складывавшиеся веками приемы и методы банковской деятельности усложняются, приобретают новые черты

Скачать 0.81 Mb. Скачать 0.81 Mb.

|

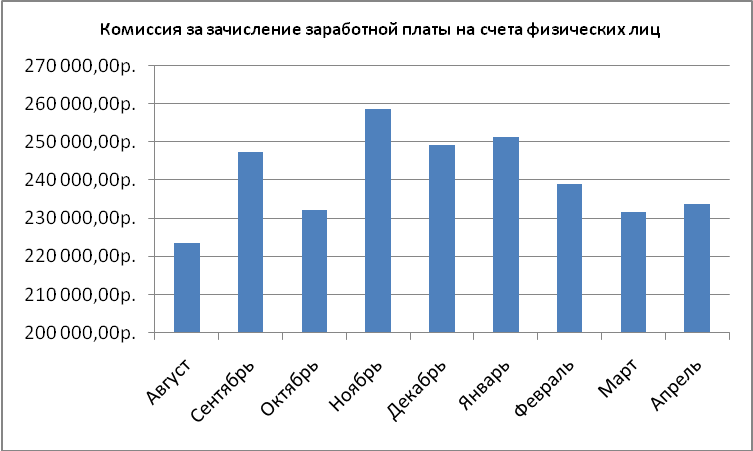

Рис.2 Доход ПАО «Росбанк» от комиссий за зачисление заработной платы на счета физических лиц» Рисунок 2 отражает доход ПАО «Росбанк» от комиссий за зачисление заработной платы на счета физических лиц за период август 2012 г. - апрель 2013 г. Доход от зачисления заработной платы на счета физических лиц, это и есть основной доход от зарплатных проектов. Как видно из Таблицы 4 видно самый большой доход банк получил в ноябре месяце, это связано с перечислением зарплаты сотрудникам. ПАО «Росбанк»получил наибольший доход в ноябре, и составило 258 797-60 руб., наименьший доход банк получил в августе, 223 499-21 руб. Доходная часть зарплатных проектов формируется как на базе комиссии за обслуживание карточек, так и за счет использования банком остатков средств на карточных счетах. При относительно продолжительном (3-4 месяца) обслуживании по зарплатным карточкам средняя величина остатков средств на карточных счетах сотрудников предприятия составляет 15-40% от фонда заработной платы. Еще один доход от пластиковых карт ПАО «Росбанк» получает в виде комиссии за приостановление-возобновление операций по пластиковым картам - таблица 13. Таблица 13 Комиссия за приостановление-возобновление операций по пластиковым картам

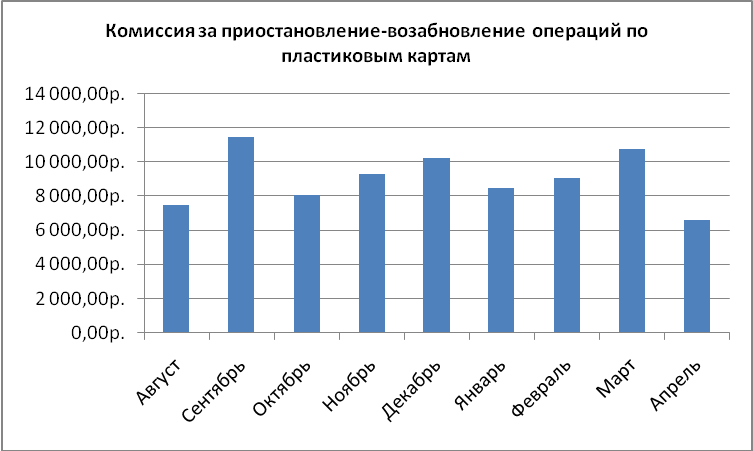

Рис.3 Доход ПАО «Росбанк» от комиссий за приостановление-возобновление операций по пластиковым картам» Рисунок 3 отражает доход ПАО «Росбанк» от комиссий за приостановление-возобновление операций по пластиковым картам за период август 2012 г. - апрель 2013 г. Наименьшее количество клиентов, обратившихся в Банк в связи с утерей карт было в апреле, наибольшее в сентябре. Тем не менее прибыль Банка от рассматриваемого вида услуг была большой в следующих месяцах: сентябрь (11 502-46 руб.), декабрь (10 250-00 руб.) и март (10 800-24 руб.). Из выше изложенного можно сделать вывод: активная работа ПАО «Росбанк» по зарплатным проектам приносит хороший прибыльный доход Банку. За период с августа 2012 г. по апрель 2013 г. Банк получил доход в сумме 2 258 573-20 руб., самую большую прибыль приносит комиссия за зачисление заработной платы на счета работников предприятия и составляет 2 167 235-45 руб. Поэтому зарплатный проект для Банка является выгодным и прибыльным доходом. В качестве потенциальных клиентов для зарплатных проектов могут рассматриваться любые предприятия любых форм собственности и любой географической расположенности. При этом наличие филиала банка в том или ином регионе необходимо, только если предприятие выдвигает требование создания элементов инфраструктуры, то есть пунктов выдачи наличных. Одним из критериев эффективности зарплатного проекта может служить величина средних ежемесячных поступлений на картсчет. В качестве грубой оценочной величины можно считать, что зарплатные проекты с использованием карточной технологии эффективны. Процесс внедрения зарплатного проекта в значительной степени зависит от его объема, географической распределённости и требований по созданию инфраструктуры. Сроки могут варьироваться от 1 месяца (например, для организации из 50 человек без дополнительных требований) до четырех лет (пример - внедрение зарплаты в организации для 100 тыс. работников). Внедрение зарплатного проекта раскладывается на два параллельно выполняемых процесса: 1) выпуск карт сотрудникам и начало операций; 2) создание и начало работы инфраструктурных элементов: - операционной кассы; - банкомата. Перечисление заработной платы сотрудников на пластиковые карты является современным и удобным способом выплаты зарплаты как для самой организации, так и для сотрудников предприятия. Реализация "зарплатных проектов" входит в пакет услуг, предоставляемых ПАО «Росбанк» своим корпоративным клиентам, и является частью комплексного обслуживания юридических лиц. Сегодня «зарплатными проектами» пользуется большинство корпоративных клиентов ПАО «Росбанк», заключающих договор на расчетно-кассовое обслуживание. Преимущества перечисления зарплаты сотрудников предприятия на пластиковую карту ПАО «Росбанк»: не требует от предприятия дополнительных затрат, т. к. изготовление и обслуживание пластиковых карт производится бесплатно, не требует от предприятия открытия расчетного счета, решает проблему депонирования средств, оптимизирует работу бухгалтерии, сокращает расходы на инкассацию, снижает риски транспортировки и хранения наличности, обеспечивает удобство для сотрудников, сохраняет конфиденциальность заработной платы, предоставляет возможность выбора из двух международных платежных систем MASTERCARD (Cirrus / Maestro) и VISA (Electron). 3.2. Пути решения по увеличению собственного капитала В таблице 14 представлен пример выдачи банковской гарантии под залог и без залога для ПАО «Росбанк», а также рассчитан размер комиссионных доходов от выдачи гарантий. Допустим, предприятие выполняет заказ (исполняет контракт) на сумму 50 млн. руб. и контрагент просит предоставить гарантию исполнения обязательств данного контракта. Таблица 14 Расчет комиссионных доходов от выдачи банковских гарантий

Таким образом, комиссионные доходы от предоставления банковской гарантии без залогового обеспечения составят 2 млн. руб., а под залоговое обеспечение – 1,2 млн. руб. Рассмотрим пример выдачи банковской гарантии предприятию, рассчитаем размер комиссионных доходов от данной операции, а также сравним с доходом, который банк мог бы получить, предоставляя предприятию кредит на ту же сумму (табл. 15). 1. Допустим, предприятие обратилось в банк с просьбой о получении кредитных ресурсов в размере 50 млн. руб. для пополнения оборотных средств сроком на 1 год. 2. Предприятие выполняет заказ (исполняет контракт) на сумму 50 тыс. руб., и контрагент просит предоставить гарантию исполнения обязательств данного контракта. Таблица 15 Расчет доходов от банковских операций

Таким образом, доход от предоставления банковской гарантии составят 2 млн. руб., а от выдачи кредита – 1,5 млн. руб. Доход от выдачи кредита является процентным, а от предоставления гарантии – комиссионным. Банку, безусловно, выгоднее повышать именно комиссионные доходы, так как они являются более стабильными, чем процентные доходы, и их получение не сопряжено с рисками потери стоимости вложенных средств, т.е. банк может без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Отсюда можно сделать вывод о том, что банки в ближайшем будущем имеют все условия и возможности для того, чтобы развивать данную услугу. В условиях сокращения процентной маржи по кредитным операциям перед банками стоит задача сохранить и приумножить прибыль за счет других источников: развития, в т.ч. комиссионных доходов. Рассмотрим внедрение зарплатного проекта на примере для ООО «Людмила», ПАО «Росбанк» и ООО «Людмила» заключают соглашение, где прописываются финансовые условия и сроки внедрения зарплатного проекта, на этом этапе стороны могут договориться о некоторых изменениях проекта, в том числе об изменении некоторых финансовых условий сотрудничества. После достижения окончательной договоренности банком подписываются: - договор о выпуске карт и об обслуживании расчетов; - договор об установке и обслуживании банкоматов (в случае если указанная услуга предусмотрена договоренностью). Картсчета для сотрудников открываются банком установленным порядком как для физических лиц. В случае если договоренностью предусмотрена конверсия рублевых средств, поступающих сотрудникам, то банк дополнительно оформляет на каждого сотрудника следующие документы: - договор рублевого счета "до востребования"; - договор текущего валютного счета; - заявление от клиента на конверсию всех поступлений на рублевый счет "до востребования" с зачислением на текущий валютный и последующим перечислением на картсчет. В заявлении должен быть указан курс $/руб., предусмотренный договоренностью с организацией (например, ЦБ + 0,5%). Указанные документы также подписываются банком. Важно согласовать сроки внедрения проекта и при необходимости внести соответствующие положения в договорную базу или оформить дополнительное соглашение. В течение эксплуатационного периода деятельность банка по обслуживанию проекта складывается из следующих периодически выполняемых действий (мероприятий): - поддержки текущих операций (операционные действия): - выпуска новых карт; - перечисления средств для пополнения счетов, в том числе с конверсией; - блокировки карт; Банк активно работает по реализации зарплатных проектов, используя математические методы и модели для расчета экономической эффективности зарплатных проектов. Предложенная банку модель позволяет рассчитать прибыль будущего зарплатного проекта и возможность его внедрения в случае рентабельности. Она основана на методе дисконтированных денежных потоков. При разработке модели расчета рентабельности зарплатного проекта учитывались основные статьи доходов и расходов банка, оказывающих наибольшее влияние на зарплатный проект. Модель позволяет оценить экономическую эффективность зарплатного проекта с помощью показателей чистой приведенной стоимости и рентабельности. Модель реализована средствами Microsoft Excel. Расчет чистой приведенной стоимости производится по формуле: где CFk – доходы k-ого периода, ICj- расходы j-ого периода, r – норма дисконта (доходность альтернативных вложений). Принимаем r из расчета доходности размещения 12% годовых. Если NPV>0, то проект следует принять. Для альтернативных проектов следует принять проект с большим значением NPV. При расчете действуют следующие допущения: - потоки возникают в конце периода; - полученные потоки тут же реинвестируются по такой же требуемой доходности. Индекс прибыльности (PI) – это отношение текущей стоимости будущих денежных потоков к текущей стоимости затрат на инвестирование: При PI>1 проект следует принять, при сравнении различных проектов принимается проект с большим значением PI. Внутренняя норма доходности (IRR) – значение ставки дисконтирования, при котором NPV проекта равен 0. Этот показатель показывает максимально допустимый относительный уровень расходов по проекту, отражает альтернативные варианты вложения средств. Если IRR>=требуемой нормы доходности, то проект следует принять. ПАО «Росбанк» планирует зарплатный проект с ООО «Людмила», на этом примере и рассмотрим эффективность внедрения зарплатного проекта. Основные параметры и расчет экономической эффективности зарплатного проекта с использованием банкомата представлены ниже: 1. Эмиссия банковских карт в рамках зарплатного проекта – 1715 шт.: - Visa Electron – 1715 шт. Затраты на эмиссию взяты из расчета 30 руб. на 1 выпущенную карту. 2. Комиссия за перечисление средств на карточные счета составляет 0,5% от ФОТ. Открытие и ведение карточных счетов сотрудников в настоящее время практически всегда производится бесплатно. 3. Принимаем, что устоявшаяся оседаемость денежных средств на карточных счетах составляет 20% (эмпирический показатель). 4. Принимаем, что данные денежные средства размещаются под 12 % годовых. 5. Ежемесячный объем зачисления на СКС (фонд заработной платы) – 13 000 тыс. руб. 6. Установка банкомата – 300000 руб. 7. Обслуживание банкомата - 3000 руб./мес. 8. Расходы на инкассацию – 600 руб./выезд. 8. Прочие переменные расходы – связь, аренда помещения под банкомат, реклама и т.д. составляют 10000 руб. в месяц. Фонд оплаты труда ООО «Людмила» составляет 13 млн.рублей. Планируется выпуск 1715 карт Visa Electron для работников этого предприятия в рамках зарплатного проекта. Комиссия по обслуживанию в банкоматах банка составляет 0 %. Единовременные капитальные расходы банка для данного зарплатного проекта составили 351 450 руб. В результате расчетов, зарплатный проект ПАО «Росбанк» для ООО «Людмила» окупится за шесть месяцев. Проект может быть оценен методом сопоставления расходов и доходов. Получаем, что доходы от годовой реализации проекта превысят затраты на 497 950 руб. Это и будет прибыль проекта. Рентабельность – отношение прибыли к затратам – составит 94,12 %. Окупаемость – 6 месяцев, что наглядно показано на рис. 4.  Рис. 4. Окупаемости зарплатного проекта» Исходя из полученных результатов, данный инвестиционный проект может быть одобрен и принят к реализации по всем проанализированным параметрам. Заключение На основании проведенного анализа источников формирования собственного капитала ПАО «Росбанк» можно сделать следующие выводы: в 2013 году увеличился уставный капитал на 9000000 тыс. рублей. Для состава и структуры собственных средств] ПАО «Росбанк» характерна тенденция увеличения прибыли предшествующих лет на 1998098 тыс. рублей, с 3745210 тыс. рублей на 1.01.2013 года до 5743308 тыс. рублей на 1.01.2014 года. Увеличение резервного капитала составило 105163 тыс.рублей, с 293687 тыс. рублей на 1.01.2013 года до 398850 тыс. рублей на 1.01.2014 года. Это является естественным и необходимым условием развития банка при нормальном функционировании и росте экономики страны в целом. Достаточность капитала российских банков находится на минимальном уровне с конца 90-х годов — 13,4 %. Во время последнего кризиса норматив достаточности капитала не опускался ниже 14,5 %. Более того, в начале 2010-го этот показатель превышал 20 %, но с тех пор он снижается. В США и Европе, напротив, растет, и уже сегодня приближается к российскому показателю, 11,9 % и 13 % соответственно. Согласно регуляторным требованиям оптимальным уровнем достаточности капитала, то есть отношения капитала банков к активам, взвешенным с учетом рисков, считается значение 12 %. По данным Банка России, в течение последнего года резко выросло число банков с низкими (ниже 12 %) показателями достаточности капитала. Таких банков в 2013 г. стало примерно вдвое больше - 107, а доля их активов в совокупных активах банковской системы страны увеличилась с 6,4 до 34,3 %. Данная негативная тенденция вызывает тревогу - банки испытывают проблемы с капитализацией. Осложняет ситуацию для банков политика государства, направленная на укрупнение банковского сектора. С 1 января 2015 г. минимальный размер собственных средств банка составляет 300 млн. руб. Из ныне действующих кредитных учреждений России около 300 нуждаются в докапитализации до 300 млн. руб. Назрела проблема решения доступа региональных банков на рынки капитала. Необходимость повышения уровня капитализации диктуется вызовами процессов глобализации. Чтобы региональные банки могли выдержать конкуренцию со стороны международных и федеральных кредитных институтов, имели достаточный финансовый потенциал для содействия развитию экономики региона и решению его социальных задач, они должны иметь возможность динамично наращивать свою капитальную базу. В работе предложено для увеличения прибыли банка использовать эквайринг и зарплатные проекты. Доход от предоставления банковской гарантии составят 2 млн. руб., а от выдачи кредита – 1,5 млн. руб. Доход от выдачи кредита является процентным, а от предоставления гарантии – комиссионным. Банку, безусловно, выгоднее повышать именно комиссионные доходы, так как они являются более стабильными, чем процентные доходы, и их получение не сопряжено с рисками потери стоимости вложенных средств, т.е. банк может без отвлечения денежных ресурсов получать доход в виде комиссии за выдачу определенного вида гарантии. Отсюда можно сделать вывод о том, что банки в ближайшем будущем имеют все условия и возможности для того, чтобы развивать данную услугу. Доходы от годовой реализации зарплатного проекта превысят затраты на 497 950 руб. Это и будет прибыль проекта. Рентабельность – отношение прибыли к затратам – составит 94,12 %. Окупаемость – 6 месяцев. литература Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (принят ГД ФС РФ 21.10.1994(действующая редакция от 01.01.2014) // Справочно-правовая система «Гарант». – Последнее обновление от 02.11.2013 Федеральный закон «О Центральном банке РФ (Банке России)» от 10.07.2002 № 86-ФЗ (с изменениями и дополнениями) от 30.09.2010 N 245- ФЗ (ред. 06.10.2011) Федеральный закон Российской Федерации от 13 октября 2008 года №173-Ф3 «О дополнительных мерах по поддержке финансовой системы Российской Федерации» (от 27.07.2010 N 206-ФЗ) – Последнее обновление от 02.10.2013 Федеральный закон Российской Федерации от 27 октября 2008 года № 175-ФЗ «О дополнительных мерах для укрепления стабильности банковской системы в период до 81 декабря 2011 года» – Последнее обновление от 07.05.2013 N 81-ФЗ Положение Банка России от 26 марта 2004 г. N 254-П "О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (с изменениями и дополнениями) Указание ЦБ РФ от 15.04.2013 № 2993-У о внесении изменений в положение «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» Белоглазова Г.Н. Банковское дело. – М.: Финансы и статистика, 2013. – 592 с. Богопольская Е.В. Совершенствование системы рефинансирования // Банковское дело.- 2011.- №4.- С.37-39 Варламов Т.П. Деньги, кредит, банки – М: Экзамен, 2010. – 365 с. Бломштейн Г.Д. Саммерс. Б.Д. Банковское дело и платежная система. М., 2011 – 348 с; Булатов В. В. Экономический рост и фондовый рынок в 2т. Т. 2.-М: Наука, - 2012. - 254с. Введение в банковское дело / Под ред. Г. Асхауера. - М.: Мир и культура, 2013. – 256 с. Вдовина О.Н. Маркетинговые стратегии российских банков / Сборник научных трудов Sworld по материалам международной научно-практической конференции. - 2011. - Т. 12. - № 2. - С. 18a-21 Владиславлев Д.Н. Энциклопедия банковского маркетинга. - М.: Ось-89, 2011. – 256 с. Герасимович, А. М. Анализ банковской деятельности. – К. : КНЭУ, 2011. – 599 с. Егорова Н.Е., Смулов А.М. Модели и методы финансовых инструментов. – М.: ЦЭМИ РАН, 2013. – 152 с. Ерофеев Е.С. Кредитный продукт как инструмент маркетинга услуг в условиях стагнации спроса / Интеграл. - 2011. - № 1. - С. 108-109 Жарковская Е.П. Банковское дело. – М.: Омега-Л, 2010. – 476с. Иванов А.В. Формирование методической основы определения рыночных позиций сайта коммерческого банка // Вестник Самарского государственного экономического университета. 2010. № 7. С. 26-30 Жуков Е.Ф. Банки и банковские операции. - М.: Банки и биржи. ЮНИТИ. - 2012. – 348 с. Караваева И. В. Банковское дело.- М.: Юристъ, 2014.- 476с. Кокин А.С., Галин Т.Ф. Банковский финансовый маркетинг / Вестник Нижегородского университета им. Н.И. Лобачевского. - 2011. - № 1. - С. 270-273 Коробкова Г.Г. Банковское дело - М.: Юристъ, 2012.- 765 с. Костерин Т.М.Банковское дело. Учебник. – М.: «МаркетингДС». – 2011. – 346 с. Куршакова Н.Б. Банковский маркетинг: Учебник. – СПб.: Питер, 2013. - 192 с. Львов Ю.И. Банки и финансовый рынок. - СПб.: Питер, 2014. – 276 с. Магомедов Г.И. Рынок банковских продуктов и услуг: теория и практика. – М.: Креативная экономика, 2012. - 120 с. Маммаева Д.С. Сущность и содержание банковского менеджмента // Банковское дело. 2010. № 10. С. 64-68 Маренков Н.Л., Косаренко Н.Н. Банковский маркетинг: Учебное пособие. – М.: МПСИ, 2011. - 272 с. Миллер Р., Ван-Хуз Д. Современные деньги и банковское дело / Пер. с англ. - М.: ИНФРА-М, 2013. – 769 с. Мирошникова М.В. Совершенствование рекламной деятельности банка / Маркетинг и маркетинговые исследования. - 2011. - № 5. - С. 404-414 Мишкин Ф. Экономическая теория денег, банковского дела и финансовых рынков: Учеб. пособие для вузов. - М.: Аспект Пресс, 2014. – 648с. Молчанов А.В. Коммерческий банк в современной России – М: Финансы и статистика, 2010.- 521с. Новаторов Э. В. Как измерить качество банковских услуг // Банковские услуги, № 4, 2010. – С.47 Ольшанский А.И. Банковское кредитование: (российский и зарубежный опыт): Предоставление кредита, обеспечение возврата, предупреждение преступлений. – М.: Русская деловая литература, 2011. – 348 с. Панова Г.С. Кредитная политика коммерческого банка. – М.: ДИС, 2014. – 464 с. Свиридов О.Ю. Деньги, кредит, банки: Учебное пособие. – Ростов н/Д.: Феникс, 2011. – 446 с. Селищев А.С. Деньги. Кредит. Банки. – Спб.: Питер, 2011. – 432 с. Сушкова Т.В. Исследование бизнеса банков / Проблемы современной экономики. - №1(33). - 2010. - С. 25-27 Уайтииг Д. Осваиваем банковское дело. - М.: Банки и биржи, ЮППТИ, 2012. – 543 с. Хабаров В.И., Попова Н.Ю. Банковский маркетинг: Учебное пособие. – М.: Маркет ДС, 2013. – 157 с. Тихомирова Е.В. Банковский аудит Учебное пособие. – СПб.: Изд-во СПбГУЭФ, 2010. – 66 с. Финлет Ст. Управление потребительским кредитованием: теория и практика. Минск: ГревцовБукс, 2013.-328с. Ширинян С.А. Международная банковская система и пути её совершенствования // 18 глава монографии международная экономика. Вып. 1. под ред. д-ра экон. наук Ишханова А.В. Краснодар. «Экоинвест». 2010.- С. 506–530 Приложение 1 Управляющий дополнительным офисом Заместитель управляющего |