Анализ прочих доходов. Анализ прочих доходов и расходов. Содержание 1 Прочие доходы и расходы как объект бухгалтерского учета 6 3 Бухгалтерский учет прочих доходов и расходов 19 2 Анализ прочих доходов и расходов, влияние их на финансовый результат ооо Промстройсибирь 23 введение

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

|

- идея -изобретение - продукт - диффузия. Мы считаем недопустимым такой пробел в теории инноваций, поскольку в данном случае фактически игнорируется один из основных этапов приобретения идеей своего экономического содержания, что и влечет различия и ошибки в понимании сущности инноваций. Рассматривая готовый продукт в качестве результата инновационной деятельности предприятия, отметим, что даже предшествующий этап оценки изобретения отнюдь не гарантирует ему успешного целевого применения, то есть права называться инновационным продуктом. Именно поэтому нельзя упускать из внимания этап диффузии с последующей имитацией со стороны предложения и принятия со стороны спроса. Одновременно с этим готовый продукт, не ставший успешным у одного предприятия, может иметь успех в инновационной деятельности другого предприятия. Ярким примером такого эффективного внедрения «чужого» продукта инновации являются японский концерн Sony и американские компании MCI, Sprint и ROLM, успешно использовавшие технологии корпорации Bell, в отличие от самой корпорации (транзисторы, междугородная телефонная связь и учрежденческая АТС). Итак, для того, чтобы избежать путаницы в определениях и, как следствие, теории инноваций и маркетинге инноваций, мы предлагаем разделить понятие инновационного продукта на 2 части: потенциальный инновационный продукт и реальный инновационный продукт. Под реальным продуктом предлагается понимать продукт инновации, получивший успешное конечное воплощение в какой-либо сфере человеческой деятельности. То есть это определение наиболее близкое понятию инновации как продукта (см. выше). Что же касается потенциального инновационного продукта, то его определение является одним из элементов научной новизны данной работы, поскольку в научной литературе оно нигде не встречается. В её работе фигурирует такое понятие, как «потенциальная инновация», которое можно сопоставить с потенциальным инновационным продуктом. Согласно её определению, потенциальная инновация – это новое решение до его коммерциализации. Однако такое определение помимо того, что описывает инновацию как продукт, а не как процесс, само по себе достаточно расплывчато. Если вернуться к рисунку 1, то до коммерциализации (диффузии) мы можем увидеть 3 этапа, которые могут быть приравнены к понятию «новое решение»: идея, изобретение и готовый продукт. Таким образом, если рассматривать потенциальный инновационный продукт как промежуточный результат инновации, следующий за изобретением, необходимо в его определении отразить факт того, что он прошел оценку. Исходя из этого, мы можем определить потенциальный инновационный продукт как готовый продукт инновации, прошедший стадию оценки и/или испытаний, но не прошедший стадию диффузии (коммерциализации). Говоря о том, что потенциальный инновационный продукт – это инновационный продукт, не получивший своего воплощения в какой-либо сфере деятельности, мы подразумеваем под этим 2 возможные ситуации: продукт ещё не внедрялся либо продукт внедрялся, но не имел успеха. В первом случае потенциальный инновационный продукт проходит диффузию, во втором – либо отправляется на доработку или переработку, либо корректируются меры по его продвижению: меняются концепции и стратегии продвижения, целевые рынки, используются другие маркетинговые инструменты. Исходя из вышеприведенной дифференциации потенциального и реального инновационного продукта, меняется общая схема этапов инновации. Она будет выглядеть следующим образом (рис. 2). Как мы можем видеть, на схеме, помимо 2 новых этапов инновации, появились также 3 новых связи, обозначенные стрелками. Первая связь – это связь потенциального инновационного продукта с НИОКР, которая описывалась выше: в случае, если потенциальный инновационный продукт не прошел диффузию, он возвращается на доработку. Вторая и третья связи – связи реального инновационного продукта с идеей и НИОКР. Поскольку инновация – непрерывный и рекурсивный процесс, стадия реального инновационного продукта не должна быть конечной. В зависимости от рынка и совершенства изделия происходят различные по своей радикальности модификации реального инновационного продукта. Если продукт требует незначительного изменения, он переходит в стадию НИОКР, если же изменение кардинально, тогда разработка нового инновационного продукта на базе старого начинается с идеи. Ярким примером таких инноваций может служить рынок мобильных телефонов. Модификации различных мобильных телефонов выходят постоянно – здесь мы наблюдаем переход реального инновационного продукта в НИОКР. Примером же перехода реального инновационного продукта в новую идею является появление смартфонов – мобильных телефонов, выполняющих некоторые функции персонального компьютера. Стоит также отметить, что потенциальный и реальный инновационный продукт напрямую никак не связаны между собой: между ними обязательно присутствует этапы диффузии, принятия со стороны спроса и имитации со стороны предложения. Также наблюдается отсутствие прямой обратной связи, что свидетельствует о необратимости инновации. Если модифицированная сетевая модель отражает все инновационные процессы и источники для создания инноваций, то последовательные схемы этапов инноваций (рис. 1 и рис. 2) представляют собой алгоритм, согласно которому реализуются инновации и инновационные проекты. Таким образом, с учетом взаимосвязей, указанных в модифицированной сетевой модели (рис. 3), схема этапов инновации вновь видоизменяется и будет выглядеть следующим образом (рис. 4). Итак, как видно из рис. 4, маркетинг оказывает влияние на инновацию в целом. Это означает, что на каждом этапе инновации, от базовых знаний до появления реального инновационного продукта, должно быть маркетинговое сопровождение. Более того, маркетинг напрямую взаимосвязан с одним из движителей инновации - новой потребностью. Это означает, что маркетинг, помимо одной из своих основных задач - выявления потребностей, может выполнять также и другую функцию - создание и формирование потребности. Яркий пример влияния маркетинга на потребность - компания Apple, создавшая целую культуру потребления высокотехнологичных продуктов. В этом случае, как правило, маркетинг влияет на потребность не на начальных этапах, а начиная с этапа разработки и кончая этапом диффузии. Таким образом, под воздействием маркетинга потребитель принимает новый продукт и через какое-то время осознает потребность в улучшенном продукте, что даёт начало новому витку инновации. Кроме того, созданная одним игроком рынка потребность влияет на его конкурентов, которые, в свою очередь, начинают свои инновации и могут с помощью маркетинга влиять на эту потребность. Так, компания Google создала собственную операционную систему Android для мобильных устройств и планшетных компьютеров, создав и удовлетворив потребность в операционной системе IOS, таким образом отобрав значительную долю рынка у Apple. Заметим, что во всех представленных последовательных схемах этапов инновации отсутствует стадия производства. Однако если сопоставить рис. 3 и рис. 4, то можно увидеть, что процесс опытного производства в модифицированной сетевой модели фактически соответствует этапу потенциального инновационного продукта в синтезированной последовательной схеме, а процесс серийного производства – этапу реального инновационного продукта. Это подтверждается тем фактом, что, как правило, серийное производство запускается в том случае, если новый продукт нашел спрос по месту своего внедрения. Маркетинг – не только неотъемлемая часть инновации, но и один из главных её движителей. Именно в обязанности маркетологов входят поиск, выявление и формирование новых потребностей. Вместе с тем, маркетинг в комплексе с другими элементами инновации (научно-исследовательская, производственная и коммерческая деятельность и др.) воплощает научные исследования в идею, а идее придает экономическое содержание. Таким образом, данные рисунка подтверждают сделанные ранее выводы о неоднозначной динамики различных видов прочих доходов. Далее в углубление анализа проведем оценку структуры прочих доходов организации (таблица 2.4). Таблица 2.4 – Анализ структуры прочих доходов ООО «Промстройсибирь» в 2013-2015 г.г., проценты

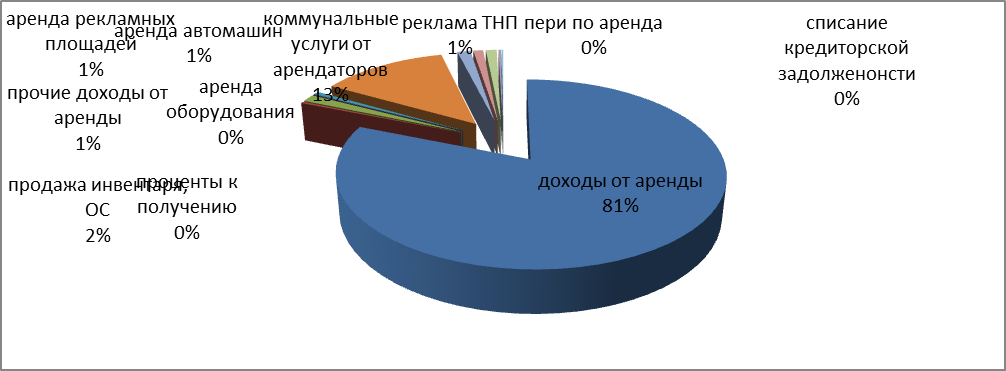

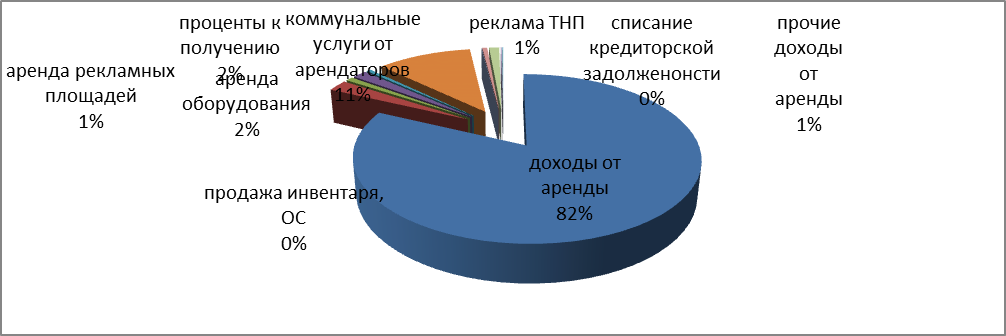

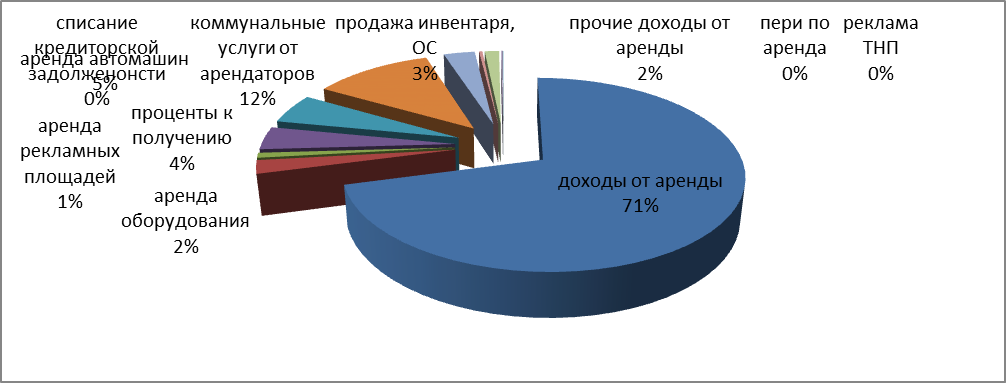

Как показывают расчеты, на протяжении всего периода исследования прочие доходы организации в целом в наибольшей степени формируются за счет доходов от аренды. Так доля доходов от аренды в общей величине доходов в 2013 году составляла 81,48%, в 2014 году в результате существенного увеличения она увеличивается на 0,90% до 81,95%, а в 2015 году в результате снижении доходов от аренды снижается до 90,70%. Доля коммунальных услуг по аренде в 2014 году по сравнению с 2013 годом снизилась на 2,02% с 12,84% в 2013 году до 10,82% в 2014 году, что обусловлено их незначительным снижением, а вот в 2015 году наблюдается увеличение до 11,67%, то есть на 0,85%, что обусловлено увеличением их величины. Доля остальных видов прочих доходов составляет менее 3% на протяжении всего периода исследования. Для более наглядного представления о структуре прочих доходов представим их в виде диаграмм на рисунках 4-6.  Рисунок 4 – Структура доходов ООО «Промстройсибирь» в 2013 г, %  Рисунок 5 – Структура доходов ООО «Промстройсибирь» в 2014 г, %  Рисунок 6 – Структура доходов ООО «Промстройсибирь» в 2015 г, % Таким образом, данные рисунков 8-10, подтверждают сделанные ранее выводы о превалирующей доле доходов аренды в общей величине прочих доходов. На заключительном этапе анализа доходов проведем оценку их эффективности (таблица 2.5). Таблица 2.5 – Анализ прочих доходов на 1 рубль имущества ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

Таким образом, данные таблицы 16 указывают на стабильное снижение эффективности прочих доходов. Так, с каждого рубля вложенного в имущество, организация в 2013 году получала 0,24 рубль прочих доходов, в 2014 году на 0,01 рублей меньше, то есть уже 0,23 рубля, а вот в 2015 году ситуация еще больше ухудшается и организация с каждого рубля вложенного ей в имущество получает уже лишь 0,2 рубля прочих доходов, что на 0,0,35 рублей меньше чем в 2014 году, что обусловлено опережающим темпом роста среднегодовой стоимости имущества (123,94%) по сравнению с темпом роста прочих доходов (111,72%). Таким образом в целом по результатам проведенного анализа можно сделать следующий вывод: в целом величина прочих доходов за 2013-2015 гг увеличивается, однако увеличение имеет место в 2014 году а вот в 2015 году прочие доходы снижаются. В наибольшей степени прочие доходы организации формируются за счет доходов от аренды, при этом наибольшая динамики имеет место по процентам к получению. На следующем этапе дадим оценку динамике расходов ООО «Промстройсибирь» в 2013-2015 гг (таблица 2.6). Таблица 2.6 – Анализ динамики прочих расходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

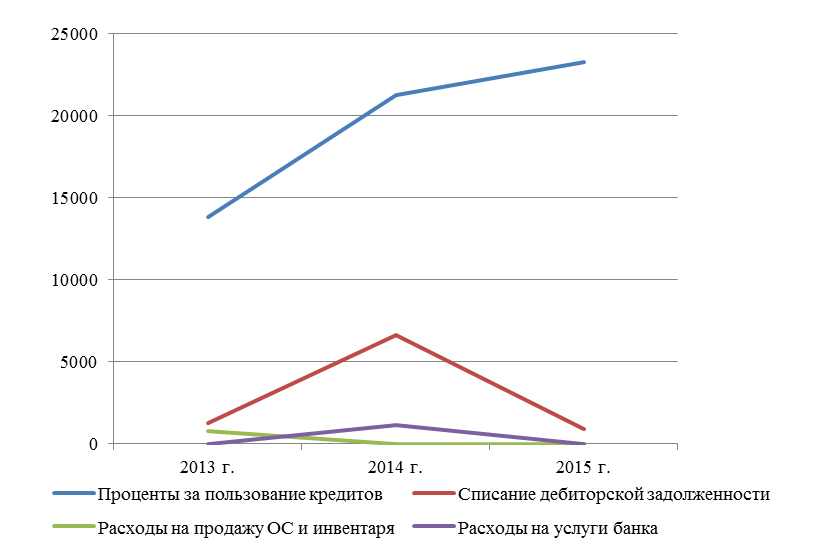

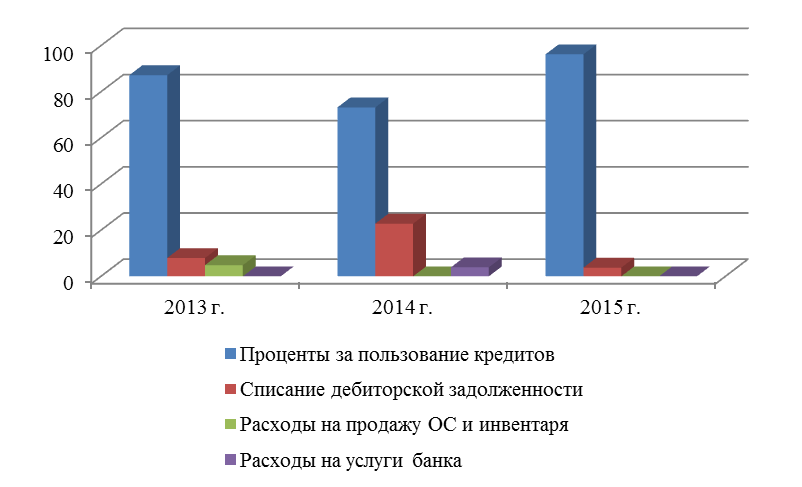

Как видно из расчетов общая величина прочих расходов организации в 2013-2015 гг. имеет тенденцию аналогичную направления изменения прочих доходов. Так в 2014 году наблюдается увеличение расходов на 13175,3 тысячи рублей с 15854,2тысяч рублей до 29029,5 тысяч рублей, то есть на 83,10%, а в 2015 году величина расходов снижается на 4833,7 тысяч рублей или практически 16,5% до 24195,8 тысячи рублей. Увеличение прочих расходов в 2014 в наибольшей степени обусловлено увеличением расходов связанных со списанием дебиторской задолженности на 5371 тысяч рублей или более чем в пять раз с 1260 тысяч рублей в 2013 году до 6631 тысяч рублей в 2014 году. На 1137,4 тысячи рублей величина прочих расходов увеличивается в результате поднесения в 2014 году организацией расходов на услуги банка в сумме 1137,4 тысячи рублей. В то же время расходы связанные с реализацией инвентаря и основных средств снижаются с 770,5 тысяч рублей до 0 тысяч рублей, то есть в 2014 году расходов связанных с продажей основных средств и инвентаря в организации не имелось. В 2015 году общая величина прочих расходов организации увеличивается на 2022 тысяч рублей, причем снижение имеет место в результате следующих изменений: – снижения прочих расходов на списание дебиторской задолженности с 6631 тысяч рублей до 912,7 тысяч рублей, то есть на 5718,3 тысячу рублей или почти на 87%; – снижения расходов на услуги банка на 1137,4 тысячи рублей с 1137,4 тысяч рублей до 0 тысяч рублей, то есть на 100%. В экономической литературе практически нигде не встречается четкого определения такого термина, как маркетинг инноваций. Попытку дать определение маркетинга инноваций делали такие ученые, рассматривавшие его в качестве некоего системного подхода к управлению инновациями как готовыми продуктами, а также. С одной стороны, как философию мышления постоянного выстраивания эффективных маркетинговых отношений с субъектами рынка, а с другой, как реакцию маркетологов на изменения внешней и внутренней среды предприятия. Вероятнее всего, такое небольшое количество определений и их различие между собой связано с тем, что среди ученых нет единства в вопросе определения сущности инновации и маркетинга по отдельности. В ряде случаев это связано также с самим непониманием сущности инноваций. В связи с этим мы считаем необходимым дать собственное определение терминам «инновация» и «маркетинг инноваций». Термин «инновация» впервые был введен в научный оборот экономистом Йозефом. Буквально он означает «в направлении изменений». Под данным термином понимал изменение производственных функций [19]. С тех пор данное определение дополнялось и, в зависимости от взглядов различных ученых, трактовалось по-разному. На сегодняшний день в научной сфере не существует единого мнения о том, как трактовать термин «инновация». Однако все определения можно разделить на 4 группы. Инновация как внедрение НИОКР (Э.А. Уткин, В.Г. Медынский, И.Н. Молчанов и Г.Я. Гольдштейн): технико-экономический цикл либо результат научного труда, направленный на совершенствование общественной практики и предназначенный для непосредственной реализации в общественном производстве [10, 22]. Мы не будем полемизировать насчет правильности того или иного определения различными учеными, а условимся в дальнейшем детерминировать инновацию как непрерывный, рекурсивный и необратимый процесс в любой сфере жизнедеятельности человека, в котором идея или изобретение приобретает технико-экономическое содержание, а затем и успешное применение, и приводит к оптимизации деятельности в данной сфере. Результат данного процесса условно назовем инновационным продуктом. Что касается детерминации маркетинга, то в данном случае в научной среде наблюдается больше единодушия. В данной работе мы будем использовать определение, данное кафедрой маркетинга СПБГУЭФ (СПБГЭУ): маркетинг – это философия и инструментарий взаимодействия хозяйственных субъектов по поводу изучения, создания, воспроизведения и удовлетворения спроса конечного потребителя с целью получения прибыли или достижения иных результатов [6]. Итак, основываясь на определениях терминов «инновация» и «маркетинг», данных ранее, маркетинг инноваций – это разновидность маркетинга, целью которой является оценка и успешное целевое внедрение результатов инновационной деятельности предприятия, а также контроль успешности инновационного продукта по месту внедрения. Таким образом, это фактически один из главных инструментов инновационного менеджмента, придающих изобретению экономическое содержание и внедряющих его на рынок. То есть, маркетинг это, по сути, то, что делает идею или/и изобретение успешным инновационным продуктом. Зачастую маркетинг инноваций приравнивается к маркетингу нового продукта [26] или к инновационному маркетингу [25]. Это также связано с непониманием сущности инноваций и маркетинга. Маркетинг инноваций – понятие более широкое, нежели маркетинг нового продукта, поскольку инновации могут затрагивать не только товары и услуги, но также рынки, процессы и т.п. Что же касается инновационного маркетинга, то это скорее тип маркетинга, при котором используются новые маркетинговые технологии и инструменты. Если инновационный подход к маркетингу оказывается успешным, то его могут перенять и другие фирмы, что, в свою очередь, может послужить платформой для создания новой фундаментальной концепции маркетинга. Таким образом, маркетинг инноваций принимает непосредственное участие в создании инноваций, а инновационный маркетинг лишь эксплуатирует результаты инновационной деятельности в области маркетинга. По этой причине мы считаем подход, при котором маркетинг инноваций рассматривается как часть или разновидность инновационного маркетинга, как, например, у О. Никулиной [26] и А. Измайловой [25], некорректным. Некоторые ученые склонны считать, что инновационный маркетинг – это также поиск новых ниш, рынков и сегментов [25]. Мы считаем это неправильным, поскольку поиск новых потребителей не является новым для маркетинга инструментом. Более того, это одна из основных функций маркетинга. Однако в том случае, если компания внедряется на какой-либо новый рынок, это становится объектом приложения усилий маркетинга инноваций, поскольку состоявшийся выход на новые рынки – это одна из разновидностей инноваций. Здесь необходимо дать ответ на вопрос: на каком инновационном этапе должна начинаться работа маркетологов предприятия? Для этого для начала обратимся к этапам инновации. В общем виде схема этапов инновации выглядит следующим образом (рис. 1). У данной схемы есть один существенный недостаток – в ней недостаточно четко прослеживается момент, когда изделие приобретает статус инновационного продукта. Можно предположить, что инновационный продукт – это этап, который на схеме представлен как «готовый продукт». Однако это предположение ошибочно, поскольку оно противоречит общепринятому в научной среде определению сущности инноваций. Все четыре группы ученых, дающие различные определения термину «инновация», сходятся в одном: инновационный продукт в конечном итоге предполагает какое-либо изменение в деятельности предприятия (внедрение в коммерческую деятельность, производственные и организационные процессы предприятия). Готовый продукт же не предполагает никаких изменений, поскольку он ещё не прошел стадию внедрения и распространения (диффузию). Однако в то же время данный этап также ни в коем случае нельзя игнорировать, рассматривая инновацию как процесс. Тем не менее, в научной литературе по какой-то причине этап формирования готового продукта, как и этап оценки, зачастую пропускается, в результате чего схема инновации выглядит следующим образом: базовые знания - идея -изобретение - продукт - диффузия. Мы считаем недопустимым такой пробел в теории инноваций, поскольку в данном случае фактически игнорируется один из основных этапов приобретения идеей своего экономического содержания, что и влечет различия и ошибки в понимании сущности инноваций. Рассматривая готовый продукт в качестве результата инновационной деятельности предприятия, отметим, что даже предшествующий этап оценки изобретения отнюдь не гарантирует ему успешного целевого применения, то есть права называться инновационным продуктом. Именно поэтому нельзя упускать из внимания этап диффузии с последующей имитацией со стороны предложения и принятия со стороны спроса. Одновременно с этим готовый продукт, не ставший успешным у одного предприятия, может иметь успех в инновационной деятельности другого предприятия. Ярким примером такого эффективного внедрения «чужого» продукта инновации являются японский концерн Sony и американские компании MCI, Sprint и ROLM, успешно использовавшие технологии корпорации Bell, в отличие от самой корпорации (транзисторы, междугородная телефонная связь и учрежденческая АТС). Итак, для того, чтобы избежать путаницы в определениях и, как следствие, теории инноваций и маркетинге инноваций, мы предлагаем разделить понятие инновационного продукта на 2 части: потенциальный инновационный продукт и реальный инновационный продукт. Под реальным продуктом предлагается понимать продукт инновации, получивший успешное конечное воплощение в какой-либо сфере человеческой деятельности. То есть это определение наиболее близкое понятию инновации как продукта (см. выше). Что же касается потенциального инновационного продукта, то его определение является одним из элементов научной новизны данной работы, поскольку в научной литературе оно нигде не встречается. В её работе фигурирует такое понятие, как «потенциальная инновация», которое можно сопоставить с потенциальным инновационным продуктом. Согласно её определению, потенциальная инновация – это новое решение до его коммерциализации. Однако такое определение помимо того, что описывает инновацию как продукт, а не как процесс, само по себе достаточно расплывчато. Если вернуться к рисунку 1, то до коммерциализации (диффузии) мы можем увидеть 3 этапа, которые могут быть приравнены к понятию «новое решение»: идея, изобретение и готовый продукт. Таким образом, если рассматривать потенциальный инновационный продукт как промежуточный результат инновации, следующий за изобретением, необходимо в его определении отразить факт того, что он прошел оценку. Исходя из этого, мы можем определить потенциальный инновационный продукт как готовый продукт инновации, прошедший стадию оценки и/или испытаний, но не прошедший стадию диффузии (коммерциализации). Говоря о том, что потенциальный инновационный продукт – это инновационный продукт, не получивший своего воплощения в какой-либо сфере деятельности, мы подразумеваем под этим 2 возможные ситуации: продукт ещё не внедрялся либо продукт внедрялся, но не имел успеха. В первом случае потенциальный инновационный продукт проходит диффузию, во втором – либо отправляется на доработку или переработку, либо корректируются меры по его продвижению: меняются концепции и стратегии продвижения, целевые рынки, используются другие маркетинговые инструменты. Исходя из вышеприведенной дифференциации потенциального и реального инновационного продукта, меняется общая схема этапов инновации. Она будет выглядеть следующим образом (рис. 2). Как мы можем видеть, на схеме, помимо 2 новых этапов инновации, появились также 3 новых связи, обозначенные стрелками. Первая связь – это связь потенциального инновационного продукта с НИОКР, которая описывалась выше: в случае, если потенциальный инновационный продукт не прошел диффузию, он возвращается на доработку. Вторая и третья связи – связи реального инновационного продукта с идеей и НИОКР. Поскольку инновация – непрерывный и рекурсивный процесс, стадия реального инновационного продукта не должна быть конечной. В зависимости от рынка и совершенства изделия происходят различные по своей радикальности модификации реального инновационного продукта. Если продукт требует незначительного изменения, он переходит в стадию НИОКР, если же изменение кардинально, тогда разработка нового инновационного продукта на базе старого начинается с идеи. Ярким примером таких инноваций может служить рынок мобильных телефонов. Модификации различных мобильных телефонов выходят постоянно – здесь мы наблюдаем переход реального инновационного продукта в НИОКР. Примером же перехода реального инновационного продукта в новую идею является появление смартфонов – мобильных телефонов, выполняющих некоторые функции персонального компьютера. Стоит также отметить, что потенциальный и реальный инновационный продукт напрямую никак не связаны между собой: между ними обязательно присутствует этапы диффузии, принятия со стороны спроса и имитации со стороны предложения. Также наблюдается отсутствие прямой обратной связи, что свидетельствует о необратимости инновации. Если модифицированная сетевая модель отражает все инновационные процессы и источники для создания инноваций, то последовательные схемы этапов инноваций (рис. 1 и рис. 2) представляют собой алгоритм, согласно которому реализуются инновации и инновационные проекты. Таким образом, с учетом взаимосвязей, указанных в модифицированной сетевой модели (рис. 3), схема этапов инновации вновь видоизменяется и будет выглядеть следующим образом (рис. 4). Итак, как видно из рис. 4, маркетинг оказывает влияние на инновацию в целом. Это означает, что на каждом этапе инновации, от базовых знаний до появления реального инновационного продукта, должно быть маркетинговое сопровождение. Более того, маркетинг напрямую взаимосвязан с одним из движителей инновации - новой потребностью. Это означает, что маркетинг, помимо одной из своих основных задач - выявления потребностей, может выполнять также и другую функцию - создание и формирование потребности. Яркий пример влияния маркетинга на потребность - компания Apple, создавшая целую культуру потребления высокотехнологичных продуктов. В этом случае, как правило, маркетинг влияет на потребность не на начальных этапах, а начиная с этапа разработки и кончая этапом диффузии. Таким образом, под воздействием маркетинга потребитель принимает новый продукт и через какое-то время осознает потребность в улучшенном продукте, что даёт начало новому витку инновации. Кроме того, созданная одним игроком рынка потребность влияет на его конкурентов, которые, в свою очередь, начинают свои инновации и могут с помощью маркетинга влиять на эту потребность. Так, компания Google создала собственную операционную систему Android для мобильных устройств и планшетных компьютеров, создав и удовлетворив потребность в операционной системе IOS, таким образом отобрав значительную долю рынка у Apple. Заметим, что во всех представленных последовательных схемах этапов инновации отсутствует стадия производства. Однако если сопоставить рис. 3 и рис. 4, то можно увидеть, что процесс опытного производства в модифицированной сетевой модели фактически соответствует этапу потенциального инновационного продукта в синтезированной последовательной схеме, а процесс серийного производства – этапу реального инновационного продукта. Это подтверждается тем фактом, что, как правило, серийное производство запускается в том случае, если новый продукт нашел спрос по месту своего внедрения. Маркетинг – не только неотъемлемая часть инновации, но и один из главных её движителей. Именно в обязанности маркетологов входят поиск, выявление и формирование новых потребностей. Вместе с тем, маркетинг в комплексе с другими элементами инновации (научно-исследовательская, производственная и коммерческая деятельность и др.) воплощает научные исследования в идею, а идее придает экономическое содержание. Для более наглядного представления о динамике расходов организации представим их в виде графика на рисунке 7.  Рисунок 7 – Динамика прочих расходов ООО «Промстройсибирь» в 2013-2015 гг, тыс. руб. На следующем этапе проведем оценку структуры расходов ООО «Промстройсибирь» в 2013-2015 гг, результаты расчетов представим в виде аналитической таблицы 2.7. Как показывают расчеты, в наибольшей степени расходы организации формируются из расходов на проценты за пользование кредитами. Так на их долю в 2013 году приходилось порядка 87,19% от совокупной величины прочих расходов, в 2014 году их доля снижается до 73,24%, то есть на 13,95%, с последующим увеличением в 2015 год до 96,23%, то есть на 22,99%, что обусловлено стабильным увеличением используемых организацией кредитов. Таблица 2.7 – Структура прочих расходов ООО «Промстройсибирь» в 2013-2015, проценты

Существенную часть прочих расходов организации составляют расходы связанные со списанием дебиторской задолженности на долю которых в 2013 году приходилось 7,95%, к концу 2014 года она увеличивается практически в три раза до 22,84% с последующим снижением до 3,77%. В целом структура прочих доходов в ООО «Промстройсибирь» достаточно рациональна на протяжении всего периода исследования и указывает что основой для получения доходов и осуществления расходов в организации является основная деятельность. Для более наглядного представления о структуре расходов организации представим ее в виде диаграммы на рисунке 8.  Рисунок 8 – Структура расходов ООО «Промстройсибирь» в 2013-2015 гг, проценты Таким образом, как видно из данных диаграммы на протяжении всего периода основную часть прочих расходов организации составляют расходов по использованию кредитов банка. Далее проведем оценку соотношения прочих доходов и расходов ООО «Промстройсибирь» в 2013-2015 гг (таблица 2.8). Таблица 2.8 – Анализ соотношения доходов и расходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

Таким образом, как видно из расчетов, прочие доходы организации стабильно превышают прочие расходы, так с каждого рубля осуществленных прочих расходов в 2015 году она получила 3,03 рублей прочих доходов, что на 0,36 рублей больше чем в 2014 году, когда она получала 2,65 рублей прочих доходов с каждого рубля понесенных расходов, снизившись по сравнению с 2013 годом на 1,47 рубль. На следующем этапе оценим эффективность осуществленных расходов. Таблица 2.9 – Оценка эффективности осуществленных ООО «Промстройсибирь» расходов в 2013-2015 г.г., тыс. руб.

Как показывают расчеты, доля прочих расходов приходящихся на рубль имущества организации в целом за период увеличивается с 0,06 руб/руб в 2013 году до 0,07 руб/руб в 2015 году, что указывает на снижение эффективности расходования средств в организации. В целом по результата проведенного исследования можно сделать вывод что прочие расходы организации изменяются аналогично доходом, в наибольшей степени расходов связанных с использованием в деятельности кредитов и займов, осуществление расходов в организации достаточно эффективно, что подтверждается стабильным превышением доходов над расходами. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||