Анализ прочих доходов. Анализ прочих доходов и расходов. Содержание 1 Прочие доходы и расходы как объект бухгалтерского учета 6 3 Бухгалтерский учет прочих доходов и расходов 19 2 Анализ прочих доходов и расходов, влияние их на финансовый результат ооо Промстройсибирь 23 введение

Скачать 0.64 Mb. Скачать 0.64 Mb.

|

2 Анализ прочих доходов и расходов, влияние их на финансовый результат ООО «Промстройсибирь»2.1 Информационная база для анализа прочих доходов и расходовАнализ доходов и расходов организации проводится по данным Отчета о финансовых результатах. В нем содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет качественно оценить характер возникновения и содержание доходов и расходов; проанализировать в динамике состав и структуру доходов и расходов, их изменение, осуществлять контроль за их движением и состоянием; выявлять факторы, оказавшие влияние на увеличение (снижение) доходов и расходов, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами [35]. Для анализа доходов и расходов используются методы, аналогичные методам анализа бухгалтерского баланса: вертикальный и горизонтальный анализ, коэффициентный и факторный методы. При горизонтальном анализе доходов и расходов изучаются абсолютные изменения объемов доходов и расходов и темпы роста показателей, анализируются причины изменений с помощью качественных методов экономического анализа [33]. При вертикальном анализе соответствующих статей отчета о финансовых результатах рассчитывается удельный вес различных частей доходов и расходов в итоге по виду доходов (расходов), а также доля доходов (расходов) обычных, прочих доходов (расходов) в валовых доходах (расходах) организации. Доля доходов и расходов разных видов, в том числе прочих, в общей сумме валовой выручки (расходов) организации может быть достаточно большой, однако преобладающими, как правило, являются доходы (расходы) от основной деятельности. Если это не так, требуется более глубокий анализ причин этого, особенно в случаях повторения ситуации в динамике. Аномально высокая доля финансовых доходов (от совместной деятельности и от деятельности дочерних организаций) в течение продолжительного времени может свидетельствовать, в частности, о том, что предприятие является производственным лишь формально. Уменьшение производственных фондов ставит под угрозу нормальное функционирование хозяйствующего субъекта; если распродажа имущества осуществляется систематически, это может привести к банкротству [28]. Для проведения качественного контроля и мониторинга динамики и структуры прочих расходов предприятия необходимо детально конкретизировать направления использования его средств во избежание нецелесообразных трат и в целях своевременного их устранения. В зависимости от величины компании и ресурсов, которые она может направить на проведение аналитических процедур и сбор информации, анализ может проводиться очень подробно или по укрупненным статьям, однако в том или ином объеме, с той или иной регулярностью анализ структуры расходов проводится практически всеми предприятиями. Скачкообразное увеличение или динамический рост доли любой статьи расходов в совокупных расходах организации являются угрозой неплатежеспособности для предприятия и должны быть проанализированы [22]. Проведение анализа динамики, состава и структуры доходов и расходов организации углубляется с помощью коэффициентных методов, характеризующих степень эффективности использования (расходования) этих средств, исходя из данных. Рассчитываются следующие коэффициенты: рентабельность активов, рентабельность продаж, рентабельность расходов; доля выручки от продаж на 1 руб. доходов; доходы на 1 руб. активов; доходы на 1 руб. расходов [23]. 2.2 Анализ прочих доходов и расходовКомпания «Промстройсибирь» – это крупнейшая компания за Уралом, входящая в промышленно – строительный холдинг «Промстройконтракт», который в свою очередь является лидером в области разработки, производства, внедрения и поставки как отдельных строительных материалов, оборудования и технологий, так и системных технологических решений для строительства объектов промышленно-гражданского и специального назначения. Являясь комплексной производственно-инжиниринговой компанией, «Промстройсибирь» специализируется на проектировании, комплектации и инженерно-техническом сопровождении монолитного строительства зданий и сооружений различной сложности, включая технологии опалубочных, арматурных, бетонных, изоляционных, инженерных и отделочных работ. В ассортименте присутствуют дизельные электростанции, дизельные компрессоры, бетононасосы, а также широкий модельный ряд другой строительной техники. В качестве производственно-инжиниринговой компании «Промстройсибирь» реализует целый спектр услуг в области строительства и строительного проектирования. Анализ динамики финансовых результатов ООО «Промстройсибирь» в 2013-2015 г.г. тыс. руб. приведен в таблице 2.1. Таблица 2.1 – Анализ динамики финансовых результатов ООО «Промстройсибирь» в 2013-2015 г.г. тыс. руб.

Как показывают расчеты, выручка в организации стабильно увеличивается с 252829 тысяч рублей в 2013 году до 286048 тысяч рублей в 2015 году, из которых на 27065 тысячи рублей в 2014 году и еще на 6154 тысячи рублей в 2015 году. Рост выручки в организации произошел как в результате роста цен, так и в результате роста объемов продаж, что подтверждается ростом себестоимости с 162354 тысяч рублей в 2013 году до 181164 тысяч рублей в 2015 году. В 2014 году выручка увеличивается опережающими темпами относительно себестоимости (110,71% и 108,52% соответственно), что указывает на снижение затратоемкости основной деятельности и приводит к повышению валовой прибыли на 13237 тысяч рублей с 90475 тысяч рублей в 2013 году до 103712 тысяч рублей в 2014 году. Результаты работы в 2015 году были менее эффективны и себестоимость увеличивается опережающими темпами (102,83%) по сравнению с темпом роста выручки (102,20%), что указывает на снижение затроотдачи и позволяет организации увеличить валовую прибыль на 1172 тысячу рублей до 104884 тысяч рублей по итогам работы в 2015 году. Неоднозначную динамику в анализируемом периоде демонстрируют коммерческие расходы, которые в 2013 году составляли 127702 тысяч рублей, увеличиваются на 23468 тысяч рублей в 2014 году до 151170 тысяч рублей с последующим снижением до 145309 тысяч рублей в 2015 году на 5861 тысячу рублей. В целом основная деятельность организации стабильно убыточна, что подтверждается получением убытка от продаж на протяжении 2013-2015 гг. Прибыль до налогообложения в организации снижается с 11929 тысяч рублей в 2013 году до 4779 тысяч рублей в 2015 году, что заслуживает отрицательной оценки и указывает на снижение эффективности деятельности организации. Как видно из расчетов, представленных в таблице 2.1, чистая прибыль имеет неоднозначную динамику, так в 2013 году была получена чистая прибыль в сумме 5829 тысяч рублей, в 2015 году деятельность организации характеризуется чистым убытком в сумме 3977 тысяч рублей, в 2015 году результатом деятельности организации вновь является прибыль, но очень незначительна, лишь 161 тысячу рублей. Таблица 2.2 – Анализ структуры финансовых результатов ООО «Промстройсибирь» в 2013-2015 г.г. тыс. руб.

Как показывают данные таблицы 2.2, в наибольшей степени выручка в организации направляется на покрытие себестоимости, что характерно для отрасли, в которой организация осуществляет свою деятельность. Доля чистой прибыли в выручке в организации достаточно невысока и составляет в 2015 году 0,06%, что указывает на низкую рентабельность деятельности организации. В целом подводя итог всему вышесказанному можно сделать вывод, что исследуемая организация крупная торговая организация с научно – обоснованной структурой управления, внутрихозяйственной специализацией. Деятельность организации не достаточно эффективна, что подтверждается получением убытка в 2014 году и незначительной чистой прибылью в 2015 году. Получение чистой прибыли в 201 году и в 2015 году в организации стало возможно лишь в результате прочих доходов и расходов, что и обуславливает необходимость их более детального анализа. Анализ динамики прочих доходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб. представлен в табл. 2.3. Таблица 2.3 – Анализ динамики прочих доходов ООО «Промстройсибирь» в 2013-2015 г.г., тыс. руб.

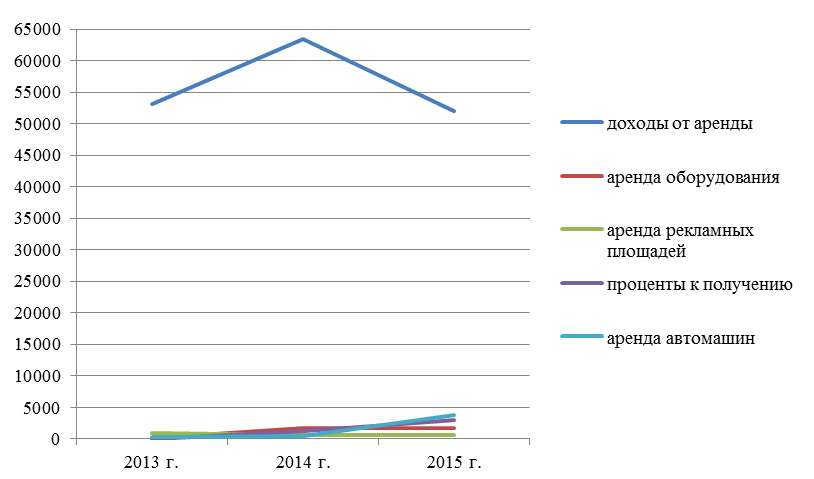

Как показывают расчеты прочие доходы организации в целом за 2013-2015 гг. увеличивается с 65576,2 тысяч рублей до 73258,5тысяч рублей, при этом динамика прочих доходов была неоднозначной. Так в 2014 году общая величина прочих доходов организации увеличивается на 11781,3 тысячи рублей или 17,97% с 53148,1 тысяч рублей до 77357,5 тысяч рублей, а вот в 2015 году общая величина прочих доходов снижается на 4099 тысячи рублей или 5,3% до 73258,5 тысяч рублей. В 2014 году увеличение прочих доходов в наибольшей степени произошло в результате роста доходов от аренды с 53148,1 тысяч рублей в 2013 году до 63394 тысяч рублей в 2014 году, то есть на 19,28%. Кроме того на 1574,6 тысяч рублей совокупная величина прочих доходов увеличилась в результате увеличения доходов от аренды оборудования на 807,90% с 194,9 тысяч рублей в 2013 году, до 1796,5 тысяч рублей в 2014 году. С 44,8 тысяч рублей до 1241,6 тысяч рублей, то есть более чем в двадцать раз за анализируемый период увеличиваются проценты к получению, что прививало к росту совокупной величины прочих доходов на 1196,8 тысячи рублей. Однако не все виды прочих доходов в 2014 году имели тенденцию к увеличению, так доходы от продажи инвентаря и основных средств снизились с 872,9 тысяч рублей до 29 тысяч рублей, то есть на 843,9 тысяч рублей или почти в 10 раз. В 2015 году наблюдается несколько иная ситуация, общая величина прочих доходов организации снижается на 4099 тысяч рублей, что в наибольшей степени обусловлено снижением доходов от аренды с 63394 тысяч рублей до 51942,8 тысяч рублей, то есть на 11451,2 тысяч рублей или чуть больше чем на 18%. Кроме того на 182,1 тысяч рублей или 42,73% в 2015 году снижается величина доходов от рекламы ТНП с 426,2 тысяч рублей до 244,1 тысяч рублей. Положительной оценки заслуживает существенное увеличение доходов от аренды машин в 2015 году по сравнению с 2014 годом с 391,8 тысяч рублей до 3843,4 тысяч рублей, то есть на 3451,6 тысяч рублей или почти в десять раз. Для более наглядного представления о динамике прочих доходов организации представим их в виде график на рисунке 3.  Рисунок 3 – Динамика прочих доходов ООО «Промстройсибирь» в 2013-2015 гг, тыс. руб. В экономической литературе практически нигде не встречается четкого определения такого термина, как маркетинг инноваций. Попытку дать определение маркетинга инноваций делали такие ученые, рассматривавшие его в качестве некоего системного подхода к управлению инновациями как готовыми продуктами, а также. С одной стороны, как философию мышления постоянного выстраивания эффективных маркетинговых отношений с субъектами рынка, а с другой, как реакцию маркетологов на изменения внешней и внутренней среды предприятия. Вероятнее всего, такое небольшое количество определений и их различие между собой связано с тем, что среди ученых нет единства в вопросе определения сущности инновации и маркетинга по отдельности. В ряде случаев это связано также с самим непониманием сущности инноваций. В связи с этим мы считаем необходимым дать собственное определение терминам «инновация» и «маркетинг инноваций». Термин «инновация» впервые был введен в научный оборот экономистом Йозефом. Буквально он означает «в направлении изменений». Под данным термином понимал изменение производственных функций [19]. С тех пор данное определение дополнялось и, в зависимости от взглядов различных ученых, трактовалось по-разному. На сегодняшний день в научной сфере не существует единого мнения о том, как трактовать термин «инновация». Однако все определения можно разделить на 4 группы. Инновация как внедрение НИОКР (Э.А. Уткин, В.Г. Медынский, И.Н. Молчанов и Г.Я. Гольдштейн): технико-экономический цикл либо результат научного труда, направленный на совершенствование общественной практики и предназначенный для непосредственной реализации в общественном производстве [10, 22]. Мы не будем полемизировать насчет правильности того или иного определения различными учеными, а условимся в дальнейшем детерминировать инновацию как непрерывный, рекурсивный и необратимый процесс в любой сфере жизнедеятельности человека, в котором идея или изобретение приобретает технико-экономическое содержание, а затем и успешное применение, и приводит к оптимизации деятельности в данной сфере. Результат данного процесса условно назовем инновационным продуктом. Что касается детерминации маркетинга, то в данном случае в научной среде наблюдается больше единодушия. В данной работе мы будем использовать определение, данное кафедрой маркетинга СПБГУЭФ (СПБГЭУ): маркетинг – это философия и инструментарий взаимодействия хозяйственных субъектов по поводу изучения, создания, воспроизведения и удовлетворения спроса конечного потребителя с целью получения прибыли или достижения иных результатов [6]. Итак, основываясь на определениях терминов «инновация» и «маркетинг», данных ранее, маркетинг инноваций – это разновидность маркетинга, целью которой является оценка и успешное целевое внедрение результатов инновационной деятельности предприятия, а также контроль успешности инновационного продукта по месту внедрения. Таким образом, это фактически один из главных инструментов инновационного менеджмента, придающих изобретению экономическое содержание и внедряющих его на рынок. То есть, маркетинг это, по сути, то, что делает идею или/и изобретение успешным инновационным продуктом. Зачастую маркетинг инноваций приравнивается к маркетингу нового продукта [26] или к инновационному маркетингу [25]. Это также связано с непониманием сущности инноваций и маркетинга. Маркетинг инноваций – понятие более широкое, нежели маркетинг нового продукта, поскольку инновации могут затрагивать не только товары и услуги, но также рынки, процессы и т.п. Что же касается инновационного маркетинга, то это скорее тип маркетинга, при котором используются новые маркетинговые технологии и инструменты. Если инновационный подход к маркетингу оказывается успешным, то его могут перенять и другие фирмы, что, в свою очередь, может послужить платформой для создания новой фундаментальной концепции маркетинга. Таким образом, маркетинг инноваций принимает непосредственное участие в создании инноваций, а инновационный маркетинг лишь эксплуатирует результаты инновационной деятельности в области маркетинга. По этой причине мы считаем подход, при котором маркетинг инноваций рассматривается как часть или разновидность инновационного маркетинга, как, например, у О. Никулиной [26] и А. Измайловой [25], некорректным. Некоторые ученые склонны считать, что инновационный маркетинг – это также поиск новых ниш, рынков и сегментов [25]. Мы считаем это неправильным, поскольку поиск новых потребителей не является новым для маркетинга инструментом. Более того, это одна из основных функций маркетинга. Однако в том случае, если компания внедряется на какой-либо новый рынок, это становится объектом приложения усилий маркетинга инноваций, поскольку состоявшийся выход на новые рынки – это одна из разновидностей инноваций. Здесь необходимо дать ответ на вопрос: на каком инновационном этапе должна начинаться работа маркетологов предприятия? Для этого для начала обратимся к этапам инновации. В общем виде схема этапов инновации выглядит следующим образом (рис. 1). У данной схемы есть один существенный недостаток – в ней недостаточно четко прослеживается момент, когда изделие приобретает статус инновационного продукта. Можно предположить, что инновационный продукт – это этап, который на схеме представлен как «готовый продукт». Однако это предположение ошибочно, поскольку оно противоречит общепринятому в научной среде определению сущности инноваций. Все четыре группы ученых, дающие различные определения термину «инновация», сходятся в одном: инновационный продукт в конечном итоге предполагает какое-либо изменение в деятельности предприятия (внедрение в коммерческую деятельность, производственные и организационные процессы предприятия). Готовый продукт же не предполагает никаких изменений, поскольку он ещё не прошел стадию внедрения и распространения (диффузию). Однако в то же время данный этап также ни в коем случае нельзя игнорировать, рассматривая инновацию как процесс. Тем не менее, в научной литературе по какой-то причине этап формирования готового продукта, как и этап оценки, зачастую пропускается, в результате чего схема инновации выглядит следующим образом: базовые знания | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||