Содержание и применение таможенной процедуры переработки для внутреннего потребления, условия помещения товаров под таможенную п. Курсовая Таможенные процедуры копия. Содержание и применение таможенной процедуры переработки для внутреннего потребления, условия помещения товаров под таможенную процедуру и их использования, срок действия таможенной процедуры

Скачать 490.53 Kb. Скачать 490.53 Kb.

|

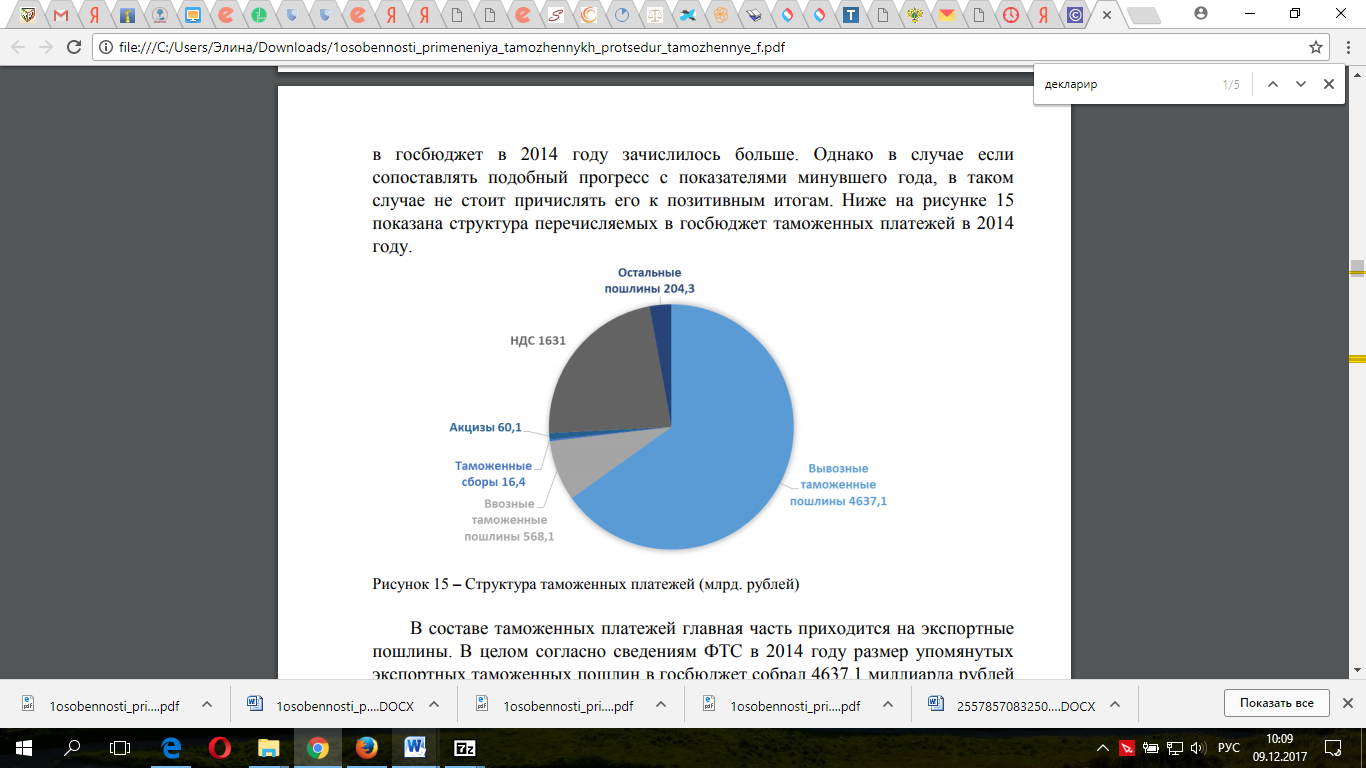

Глава 2. Анализ таможенной процедуры переработки для внутреннего потребления2.1 Факторы, влияющие на осуществление таможенной процедуры переработки для внутреннего потребленияВажными факторами, влияющими на выбор таможенной процедуры, являются также существенные условия внешнеторговой сделки – наименование поставляемого товара или оказываемой услуги, цена сделки, сроки ее осуществления: 1. Срок действия таможенной процедуры переработки для внутреннего потребления устанавливается на основании срока переработки товаров для внутреннего потребления, определенного в документе об условиях переработки товаров для внутреннего потребления. 2. Установленный срок действия таможенной процедуры переработки для внутреннего потребления продлевается по заявлению лица при продлении срока переработки товаров для внутреннего потребления. 3. Законодательством государств-членов может быть предусмотрено, что при продлении срока переработки товаров для внутреннего потребления установленный срок действия таможенной процедуры переработки для внутреннего потребления может быть продлен не позднее 10 рабочих дней после его истечения. При продлении срока действия таможенной процедуры переработки для внутреннего потребления, установленного таможенным органом, после его истечения действие такой таможенной процедуры возобновляется со дня прекращения действия этой таможенной процедуры.12 Право выбора необходимой таможенной процедуры предоставлено лицу, перемещающему товары (декларанту), а не таможенному органу (ст. 203 ТК ЕАЭС). Между тем согласно п. 4 ст. 224 Закона о таможенном регулировании помещение товаров под таможенную процедуру фактически осуществляется с разрешения таможенного органа, которое выдается при соблюдении лицом требований, составляющих содержание избираемой таможенной процедуры. Нормы так же играют немаловажную роль в применении таможенной процедуры переработки для внутреннего потребления: 1. Нормы выхода продуктов переработки определяются лицом, получающим разрешение на переработку товаров для внутреннего потребления, исходя из фактического технологического процесса осуществления операций по переработке товаров, предусмотренных статьей 191 Кодекса Союза, и согласовываются с таможенным органом при рассмотрении заявления на получение разрешения на переработку товаров для внутреннего потребления. 2. При согласовании норм выхода продуктов переработки учитываются заключения экспертных организаций, а также федеральных органов исполнительной власти, уполномоченных Правительством Российской Федерации, основанные на фактическом технологическом процессе совершения операций по переработке товаров. 3. Если соблюдаются условия, установленные пунктом 2 статьи 194 Кодекса Союза, федеральными органами исполнительной власти, уполномоченными Правительством Российской Федерации, могут быть установлены стандартные нормы выхода продуктов переработки, которые не подлежат согласованию с таможенным органом.13 Также к факторам, влияющим на выбор таможенной процедуры, являются: - направления перемещения товаров (например, ввоз на территорию ЕАЭС либо вывоз с нее, транзит); - наименования (вида) и назначения товаров, перемещаемых через таможенную границу (например, одежда для свободной реализации на внутреннем (внешнем) рынке, оборудование для производственных целей, сырье для переработки, продукты переработки, скоропортящиеся продукты питания, гуманитарная помощь, отходы); - страны происхождения товаров (товары ТС, иностранные товары и др.); - обязательств по уплате таможенных пошлин, налогов в отношении перемещаемых товаров, в том числе порядок уплаты (уплата всех предусмотренных таможенных платежей, освобождение от их уплаты, возврат ранее уплаченных таможенных пошлин, налогов и проч.); - наличия или отсутствия запретов и ограничений на пользование и распоряжение товарами при осуществлении таможенной процедуры; - временных факторов (например, указание определенного временного периода для процедуры таможенного транзита). 2.2 Специфика таможенной процедуры переработки для внутреннего потребления.Таможенное декларирование товаров производится декларантом либо таможенным представителем, действующим от имени и по поручению декларанта, а также производится в письменной и (или) электронной формах с использованием таможенной декларации.14 Декларантами могут выступать как лица государств - членов ЕАЭС, так и иностранные лица, а также перевозчик, в том числе таможенный перевозчик, или экспедитор, если он является лицом государства - члена ЕАЭС. Так как во внешней торговле подсчет таможенных пошлин и налогов совершается с таможенной цены в рублях (а вплоть до ее расплаты большая часть поставок рассчитываются в зарубежной валюте), в таком случае «рублей» 21 в госбюджет в 2018 году зачислилось больше. Однако в случае, если сопоставлять подобный прогресс с показателями минувшего года, в таком случае не стоит причислять его к позитивным итогам. Ниже на рисунке 1 показана структура перечисляемых в госбюджет таможенных платежей в 2020 году.  Рисунок 1 – Структура таможенных платежей (млрд. рублей) [13] В составе таможенных платежей главная часть приходится на экспортные пошлины. В целом согласно сведениям ФТС в 2020 году размер упомянутых экспортных таможенных пошлин в госбюджет собрал 4637,1 миллиарда рублей – это практически три четверти абсолютно всех платежей, какие собирают таможенные службы. Интересно, то, что невзирая на снижение вывоза ряда сырьевых продуктов (большинство из которых и облагаются экспортными таможенными пошлинами), размер их отчислений увеличился аж на 14%. Термин «таможенная процедура» характеризует нормы положений, которые определяют условия и правила, обязательные для соблюдения при совершении различных таможенных операций, как на таможенной территории Евразийского экономического союза (далее — ТТ ЕАЭС), так и за ее пределами [1, подпункт 34 пункт 1 статья 2]. В Таможенном кодексе Евразийского экономического союза (далее — ТК ЕАЭС), который вступил в действие с 1 января 2018 года, предусматривается три вида таможенных процедур, определяющих порядок совершения таможенных операций с товарами, помещаемыми для проведения переработки, внутри или за пределами ТТ ЕАЭС. Правовое регулирование вопросов, связанных с применением таможенных процедур переработки как на ТТ ЕЭАС и для внутреннего потребления, так и вне ТТ ЕАЭС, осуществляется на двух уровнях. Первый уровень правового регулирования — наднациональный, второй — национальный. В рамках наднационального уровня действуют правила, установленные ТК ЕАЭС и международными договорами, поэтому данный уровень еще определяют как международный уровень регулирования. Что касается национального регулирования, то в Российской Федерации национальное регулирование основывается на федеральных законах Российской Федерации и постановлениях Правительства Российской Федерации, поэтому в литературе его определяют так же, как государственный уровень регулирования. Термин «таможенная процедура» характеризует нормы положений, которые определяют условия и правила, обязательные для соблюдения при совершении различных таможенных операций, как на таможенной территории Евразийского экономического союза (далее — ТТ ЕАЭС), так и за ее пределами [1, подпункт 34 пункт 1 статья 2]. В соответствии с пунктом 1 статьи 176 ТКЕАЭС, таможенная процедура переработки вне таможенной территории (далее — ТП ПВТТ) — это таможенная процедура, применяемая в отношении товаров ЕАЭС, в соответствии с которой такие товары вывозятся с ТТ ЕАЭС в целях получения в результате совершения операций по переработке вне ТТ ЕАЭС продуктов их переработки, предназначенных для последующего ввоза на ТТ ЕАЭС, без уплаты в отношении таких товаров ЕАЭС вывозных таможенных пошлин при соблюдении условий помещения товаров под эту таможенную процедуру и их использования в соответствии с такой таможенной процедурой [1]. При этом следует обратить внимание, что, во-первых, для помещения товаров ЕАЭС под ТП ПВТТ таможенная декларация подается лицом, получившим разрешение на переработку товаров вне ТТ ЕЭС, во-вторых, товары, помещенные под ТП ПВТТ и фактически вывезенные с ТТ ЕАЭС, утрачивают статус товаров ЕАЭС [1, пункт 2 статья 176]. То есть статус товаров ЕАЭС утрачивается при фактическом пресечении таможенной границы ЕАЭС, и ввозится на ТТ ЕАЭС товары будут как иностранные. Поэтому результатом применения таможенной процедуры будут являться товары, не имеющие ограничений в использовании на ТТ ЕАЭС. Таким образом, применение ТП ПВТТ заключается в том, что определенные товары ЕАЭС, при возникновении такой необходимости, могут быть вывезены за пределы ТТ ЕАЭС с целью совершения операций по переработке вне ТТ ЕАЭС в установленные сроки с последующим ввозом продуктов переработки на ТТ ЕАЭС. При этом предоставление обеспечения исполнения обязанности по уплате вывозных таможенных пошлин при помещении товаров ЕАЭС под ТП ПВТТ не требуется, а срок переработки товаров определяется лицом, получающим разрешение на переработку товаров вне ТТ ЕАЭС, и не может превышать 2 года (без дальнейшего продления) [1, пункт 3 статья181]. Однако у декларанта возникает обязанность по уплате вывозных таможенных пошлин в отношении товаров ЕАЭС, помещаемых под ТП ПВТТ, с момента регистрации таможенным органом декларации на товары [1, пункт 1 статья 185]. Уплата ввозных таможенных пошлин будет связана с утратой товаров, до завершения действия ТП ПВТТ, а также с не завершением действия ТП ПВТТ. Поэтому, по завершении операций переработки, продукты переработки требуется ввести обратно. Следует обратить внимание, что при завершении ТП ПВТТ в ТК ЕАЭС прямо устанавливается возможность помещения продуктов переработки под таможенную процедуру выпуска для внутреннего потребления (далее — ТП ВВП) [1, пункт 1 статья 184]. Причем, как следует из ТК ЕАЭС, при завершении ТП ПВТТ может быть получена только одна категория товаров, которая идентифицируется как «продукты переработки», которые, в свою очередь, должны соответствовать указанным в полученном разрешении на переработку. |