|

Содержание и применение таможенной процедуры переработки для внутреннего потребления, условия помещения товаров под таможенную п. Курсовая Таможенные процедуры копия. Содержание и применение таможенной процедуры переработки для внутреннего потребления, условия помещения товаров под таможенную процедуру и их использования, срок действия таможенной процедуры

3.1 Анализ данных об осуществлении таможенной процедуры переработки для внутреннего потребления

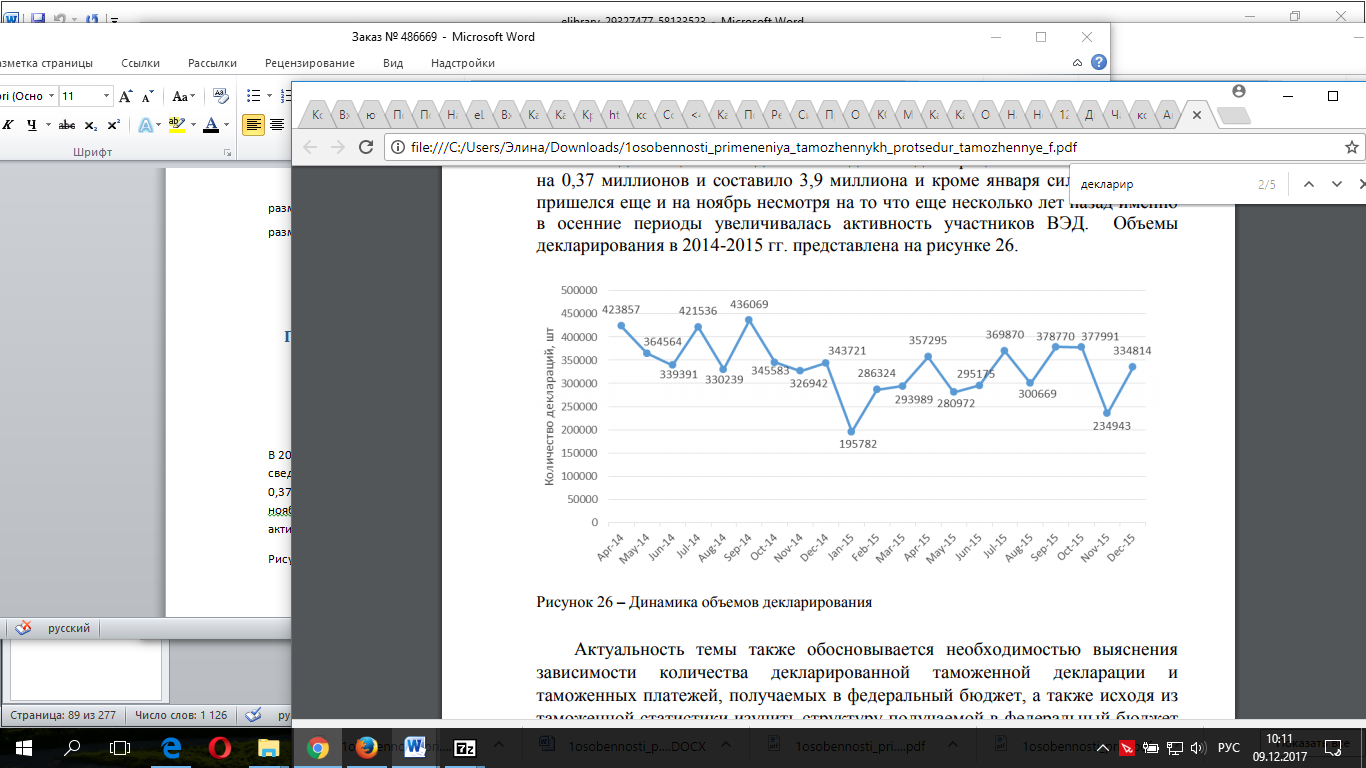

В 2020 году произошло весьма значительное сокращение объемов декларирования. Согласно сведениям ФТС сначала и до конца 2020 года число поданных деклараций на товары снизилось на 0,37 миллионов и составило 3,9 миллиона и кроме января сильный упадок пришелся еще и на ноябрь несмотря на то, что еще несколько лет назад именно в осенние периоды увеличивалась активность участников ВЭД. Объемы декларирования в 2019–2020 гг. представлена на рисунке 2.

2019–2020 гг.

2017

Рисунок 2 – Динамика объемов декларирования [5]

Вывоз природного газа в 2020 году уменьшился на 17,7% - из-за уменьшения поставок на Украину и прочие государства Европы, вследствие этого уменьшились и размеры перечислений экспортных таможенных пошлин по сравнению с предыдущим годом. Вывозные таможенные пошлины от нефтепродуктов к окончанию года, напротив, возросли и собрали 1 489,39 миллиардов рублей. Российская Федерация в 2020 году сумела повысить изготовление этих продуктов и увеличить размеры их вывоза к концу года. Однако максимальную часть в бюджете по-прежнему занимают отчисления от вывоза сырой нефти.

Указанная ситуация сложилась в результате снижения объемов производства большинства видов товаров, ухода с отечественного рынка основных производителей машин, осложнения отношений как с Украиной, так и со странами ЕС, санкции и многие другие факторы. Даже незначительный благоприятный результат от увеличения размеров вывоза отдельных видов товаров, в частности – продовольствия и техники не смог возместить внешнеторговые утраты. Помимо этого, высоки тарифы на перевозки грузов, незаконченные обстоятельства с книжками ПМД и внедрение в процесс системы Платон все эти факторы неблагоприятно влияют на иностранные компании.

Однако самой главной причиной снижения поступлений в бюджет стало непосредственно сокращение стоимостных объемов внешней торговли. При рассмотрении таможенных платежей по отдельности то статистику они показывают крайне интересную: вследствие снижения внешнеторгового оборота поступления в доходы федерального бюджета снизились на 40% – до 2766,9 миллиард рублей от вывозной деятельности, а от ввозной деятельности всего 4% – до 2174 млрд. рублей, по сути результаты остались на прошлогоднем уровне, и это при том, что уровень снижения импорта намного больше чем уровень снижения экспорта.

В качестве практической аргументации хочется затронуть два судебных дела: Дело № А60-65250/2020.

Как следует из представленных в материалы дела документов, ООО «УЗМК» осуществляет деятельность по производству строительных металлических конструкций, изделий из металлопроката (балка, лист, двутавр, уголок, швеллер и др.).15

Из материалов дела следует, что ООО «УЗМК» приобрело оборудование для плазменной резки, при этом одну единицу оборудования плазменной резки общество приобрело у ООО «СолвитТрейд» по договору №НЛК/ЕКБ-06451/КП от 2017г., вторую у ООО «Юпитер» по договору №14-02/УЗМК от 14.02.2017г.

В соответствии с договором поставки от 14.02.2017г. № 14-02УЗМК поставщик (ООО «Юпитер») обязуется передать покупателю (ООО «УЗМК») в обусловленный срок товары и в соответствии с подписанными сторонами спецификациями, являющимися неотъемлемой частью договора.

В соответствии с п. 2.2.2 договора товар должен сопровождаться документом, удостоверяющим его качество (паспортом, сертификатом качества или иным документом, с результатами технического контроля, испытаний и даты изготовления, заверенным штампом ОТК поставщика или производителя).

Условия поставки: самовывоз со склада поставщика. В подтверждение поставки товара представлены первичные учетные документы и счета-фактуры.

При этом ни договор поставки, ни спецификации к договору поставки не содержат идентификационные признаки оборудования: марка (модель), страна производитель (предприятие-производитель), заводской номер, в связи с чем оборудование не идентифицировано.

Более того, в материалы дела не представлены доказательства фактической поставки оборудования в адрес ООО «УЗМК».

С учетом изложенного суд первой инстанции закономерно признал правомерным вывод Инспекции о том, что оборудование плазменной резки с инвентарным номером 000018 (дата принятия к бухгалтерскому учету 20.06.2017 года, первоначальной стоимостью 14 406 779,66 рублей) неправомерно принято к учету от контрагента ООО «Юпитер», поскольку фактически этот номер присвоен оборудованию, приобретенному по договору лизинга. Таким образом, из представленных в материалы дела документов, следует, что аппарат абразивоструйный DBS-110, DBS-200 (изготовитель CONTRACOR, Германия) приобретен заявителем у ООО «Афалина Челябинск» и находится на территории ООО «УЗМК». Его стоимость составляет 99 963,75 рублей и не может составлять 22 881 355,93 рублей, как заявлено в документах по взаимоотношениям с ООО «Юпитер».

Таким образом, оценив в совокупности показания свидетелей и документы по сделке между ООО «БХМЗМ» налоговым органом правомерно установлено, что на территории ООО «БХМЗМ» аппарат абразивоструйнный DBS 200 (изготовитель CONTRACOR, Германия) не находится.

Данный аппарат, приобретенный обществом у контрагента ООО «Афалина Челябинск», в единственном экземпляре находится на территории ООО «УЗМК».

Факты выбытия оборудования для дробеметной очистки профилей и листов (в том числе, реализация оборудования) материалами дела не подтверждается.

С учетом вышеизложенного суд первой инстанции исходя из анализа представленных документов, пришел к правомерному выводу, что действия заявителя носят недобросовестный характер и направлены на получение необоснованной налоговой выгоды. Оценивая иные доводы заявителя жалобы применительно к изложенным выше обстоятельствам апелляционный суд апелляционной инстанции с учетом перечисленных положений норм права и доказательств, представленных в материалы настоящего дела, принимая во внимание содержание оспариваемого решения, также приходит к выводу об отсутствии оснований для признания доводов апелляционной жалобы обоснованными.

Доводы апелляционной жалобы не опровергают выводы суда первой инстанции, не свидетельствуют о неправильном применении и нарушении им норм материального и процессуального права, по сути, выражают несогласие с выводами суда, что не может являться основанием для отмены обжалуемого судебного акта. Данные доводы, по существу, сводятся к переоценке установленных судом обстоятельств дела и подтверждающих данные обстоятельства доказательств.

Постановил: Решение Арбитражного суда Свердловской области от 15 марта 2021 года по делу № А60-65250/2020 оставить без изменения, апелляционную жалобу общества с ограниченной ответственностью «Уральский завод металлоконструкций» - без удовлетворения.

Так же хочется упомянуть ещё одно дело, в качестве примера:

27 мая 2020 года Арбитражный суд Ростовской области вынес решение по делу ООО «Донречфлот» (дело № А53-46527/19). 16

В рамках данного дела рассматривался спор между импортером и Ростовской таможней касательно отказа последней в применении льготы по уплате таможенных платежей, предоставляемой в отношении судов, подлежащих регистрации в Российском международном реестре судов (далее – «РМРС»), при обратном ввозе судна после ремонта. Как следует из материалов дела, импортер ввез в РФ и поместил под таможенную процедуру выпуска для внутреннего потребления грузовое морское судно, место производства – Навашино, Россия. Ранее судно убыло с таможенной территории ЕАЭС в качестве транспортного средства международной перевозки (далее – «ТСМП») и было помещено под таможенную процедуру переработки вне таможенной территории для целей ремонта. Судно было зарегистрировано в РМРС.

При обратном ввозе судна и его помещении под таможенную процедуру выпуска для внутреннего потребления импортером была заявлена льгота по уплате таможенных платежей, предоставляемая в отношении судов, подлежащих регистрации в РМРС. Таможенный орган осуществил выпуск товара в соответствии с заявленной таможенной процедурой с предоставлением указанной льготы.

Однако в рамках проведения ведомственного контроля таможней было принято решение о внесении изменений в декларацию на товары в части применения льготы. Импортер обжаловал это решение в Арбитражном суде Ростовской области.

Отказывая в удовлетворении требований импортера, суд исходил из следующего:

• При помещении судна под таможенную процедуру переработки вне таможенной территории импортер взял на себя обязанности по соблюдению данной таможенной процедуры, в том числе в части завершения такой процедуры и уплаты таможенных платежей.

• При завершении таможенной процедуры переработки вне таможенной территории помещением судна под таможенную процедуру выпуска для внутреннего потребления подлежат применению нормы главы ТК ЕАЭС, регулирующие вопросы применения таможенной процедуры переработки вне таможенной территории (глава 25 ТК ЕАЭС).

• Льгота по уплате таможенных платежей в отношении продуктов переработки (т.е. судна в данном случае) при их помещении под таможенную процедуру выпуска для внутреннего потребления предусмотрена только в одном случае – при помещении продуктов переработки (судна), полученных в результате совершения операций по переработке вне таможенной территории ЕАЭС в отношении иностранных товаров, ранее помещенных под таможенную процедуру выпуска для внутреннего потребления с применением льгот по уплате ввозных таможенных пошлин, налогов,

• сопряженных с ограничениями по пользованию и (или) распоряжению этими товарами.

• В связи с тем, что судно (1) было помещено под таможенную процедуру переработки вне таможенной территории в соответствии с положениями главы 25 ТК ЕАЭС, (2) имеет статус товара ЕАЭС и (3) не является иностранным товаром, ранее помещенным под таможенную процедуру выпуска для внутреннего потребления с применением льгот по уплате ввозных таможенных платежей, сопряженных с ограничениями по пользованию и (или) распоряжению этим товаром, к такому судну применимы таможенные пошлины и налоги, предусмотренные главой 25 ТК ЕАЭС в отношении продуктов переработки.

Интересен вывод суда о том, что в отношении временно вывезенных ТСМП, зарегистрированных в РМРС (в том числе имеющих статус товара ЕАЭС), не возникает обязанность по уплате таможенных платежей в случае их ремонта/технического обслуживания (согласно положениям главы 38 ТК ЕАЭС). Однако в связи с тем, что импортер поместил судно под таможенную процедуру переработки вне таможенной территории (в соответствии с положениями главы 25 ТК ЕАЭС), необходимо было соблюдать условия и требования данной процедуры. Пятнадцатый арбитражный апелляционный суд постановлением от 04.08.2020 поддержал вышеизложенные выводы.

Таким образом, очевидно, что вопросы применения различных таможенных процедур, а также льгот по уплате таможенных платежей при структурировании операций, связанных с перемещением товаров через таможенную границу ЕАЭС, требуют детального предварительного анализа.

Далее проанализируем нормы положений статьи 186 ТК ЕАЭС, которые устанавливают особенности исчисления и уплаты ввозных таможенных пошлин и налогов.

Так, в случае если заявленная при таможенном декларировании продуктов переработки стоимость операций по переработке вне ТТ ЕАЭС не подтверждена документально либо представленные документы не подтверждают заявленные сведения о стоимости таких операций, то стоимость операций будет определяться как разность таможенной стоимости продуктов переработки и стоимости товаров, помещенных под ТП ПВТТ. То есть продукты переработки подлежат обложению ввозной таможенной пошлиной, причем она должна исчисляться исходя из стоимости переработки вывезенных товаров, а если ее установить невозможно, то ввозная таможенная пошлина должна исчисляться в виде разности между таможенной стоимостью продуктов переработки и таможенной стоимостью товаров, который были помещены под переработку вне ТТ ЕАЭС. При этом применяются ставки ввозной таможенной пошлины, которые действовали на день помещения продуктов переработки под ТП ВВП.

|

|

|

Скачать 490.53 Kb.

Скачать 490.53 Kb.