Содержаниеппвпвпвпваваиваививиа Введение

Скачать 0.9 Mb. Скачать 0.9 Mb.

|

|

2.ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ 2.1 Понятие и состав оборотных средств Оборотные средства — это часть средств производства, экономическое назначение которых заключается в обеспечении непрерывности производственного процесса и хозяйственной деятельности предприятия. Оборотные средства включают оборотные производственные фонды и средства обращения. Оборотные производственные фонды — это та часть (средств производства, которая целиком потребляется в каждом егочцикле, меняет свою натурально-вещественную форму, полностью переносит свою стоимость на готовый продукт и целиком возмещается после каждого производственного цикла. Их вещественным содержанием являются предметы труда — сырье, материалы, запчасти, инструмент, топливо и т.д. Сумма денежных средств, вложенных в оборотные производственные фонды и фонды обращения, называются оборотными средствами или оборотным капиталом. Для учета и планирования оборотные средства классифицируются по разным признакам. По характеру участия в процессе производства продукции оборотные средства подразделяются на оборотные производственные фонды и фонды обращения 1.Производственные запасы — это предметы труда, которые еще не вступили в производственный процесс и находятся на предприятии в виде складских запасов. К ним относят: сырье, основные и вспомогательные материалы, покупные полуфабрикаты, запасные части для ремонта основных фондов, топливо, малоценные и быстроизнашивающиеся предметы, инвентарь, инструменты стоимостью до б млн. рублей и сроком службы менее одного года, а также специальные инструменты и приспособления независимо от их стоимости, предназначенные для выпуска ограниченной партии продукции или отдельного заказа. Необходимость производственных запасов обусловлена тем, что процесс производства совершается непрерывно, а поступление сырья, материалов, комплектующих периодически. 2.Незавершенное производство (НЗП) (незаконченная продукция) — это предметы труда, которые уже вступили в производственный процесс, но их обработка не закончена. На практике в составе НЗП принято считать полуфабрикаты собственного изготовления, предназначенные для дальнейшей обработки в других цехах этого же предприятия. Предметы незавершенного производства находятся на разных стадиях обработки, рабочих местах, но еще не готовы для реализации. 3. Расходы будущих периодов (РБП) — это затраты, связанные с освоением новых видов продукции (оплата конструкторам за проектирование нового изделия, инструмента и приспособлений, технологам — за разработку технологических процессов изготовления нового изделия, инструментов, приспособлений). Они производятся в плановом периоде, накапливаются, а подлежат погашению в будущем году, когда будет реализовываться новая продукция, за исключением тех затрат, которые финансируются из прибыли, средств бюджета, либо специальных фондов. 4. Готовая продукция (ГП) на складах предприятия — это продукция, изготовленная на предприятии и подлежащая к отгрузке потребителям. 5. Продукция отгруженная (ПО), в пути, но не оплаченная покупателем, то есть на расчетный счет предприятия еще не поступили деньги от покупателя. 6. Свободные денежные средства на расчетном счете предприятия, в кассе, необходимые для приобретения материалов, комплектующих, выплаты командировочных и т.д. 7. Денежные средства, вложенные в акции, ценные бумаги — это приобретенные предприятием акции, ценные бумаги других предприятий, банков краткосрочного действия (до 1 года). Собственные оборотные средства — это выделенные государством государственному предприятию при вводе его в действие средства в постоянное пользование, либо создание учредителями при организации собственного предприятия. Сумма средств рассчитана на минимально необходимые запасы материальных ценностей для начала функционирования производства. В дальнейшем предприятие из собственной прибыли (фонд пополнения оборотных средств) наращивает объем оборотных средств для расширения производства продукции. К собственным оборотным средствам относятся также приравненные к ним средства. Они образуются из постоянной задолженности по заработной плате работникам, по налогам и отчислениям в бюджет и внебюджетные фонды ввиду несовпадения сроков их выплат и оплаты за отгруженную продукцию, а также временно свободных средств из прибыли. Эти средства называют устойчивыми пассивами. Заемные средства — это краткосрочные кредиты банков и средства, образующиеся от реализации краткосрочных акций и ценных бумаг, выпущенных предприятием. Необходимость заемных средств возникает, когда предприятие производит одновременную закупку материальных ценностей, сезонную закупку сырья, при отставании оплаты за отгруженную продукцию и наступления срока выплаты заработной платы работникам. Привлеченные средства — это средства задолженности поставщикам за материальные ресурсы, либо средства предварительной оплаты заказчика продукции. Величина привлеченных средств зависит от порядка расчетов по договору.[1,с 105-109] 2.2 Расчёт показателей эффективности использования оборотных средств предприятия Рассчитаем показатели использования оборотных средств: 1. Коэффициент оборачиваемости – показывает число оборотов, которые совершают оборотные средства за расчетный период. Коэффициент оборачиваемости оборотных средств расчитываем по формуле: Коб= Vреал –объем реализации продукции, млн. руб. ОбС – средний остаток оборотных средств, млн. руб. Коб2007= Коб2008= Коб2009= 2. Длительность одного оборота характеризует период времени в днях, за который оборотные средства совершают 1 кругооборот.  (2.2) (2.2)Fпл – продолжительность планового периода, Fпл=360 дней.    3.Величина высвободившихся оборотных средств ∆ОС=  (2.3) (2.3)ВРm- выручка от реализации продукции в текущем периоде, млн. руб. Дбоб, Дтоб – длительность оборота оборотных средств в базовом и текущем периоде, дни ∆ОС2008= ∆ОС2009= 4. Материалоёмкость продукции – отношение затрат сырья материалов, топлива, энергии и других материальных затрат на производство продукции к валовому общественному продукту.  (2.4) (2.4)МЗ – материальные затраты, млн. руб. ОП-объем выпущенной продукции, млн. руб.    5. Темп роста коэффициента оборачиваемости оборотных средств  (2.5) (2.5)к   Расчёты сводим в таблицу 2.1 Таблица 2.1 – Показатели использования оборотных средств

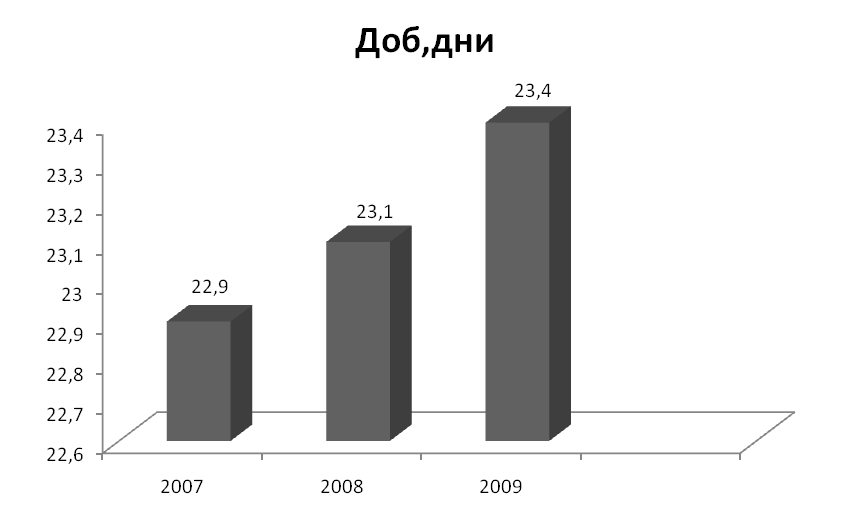

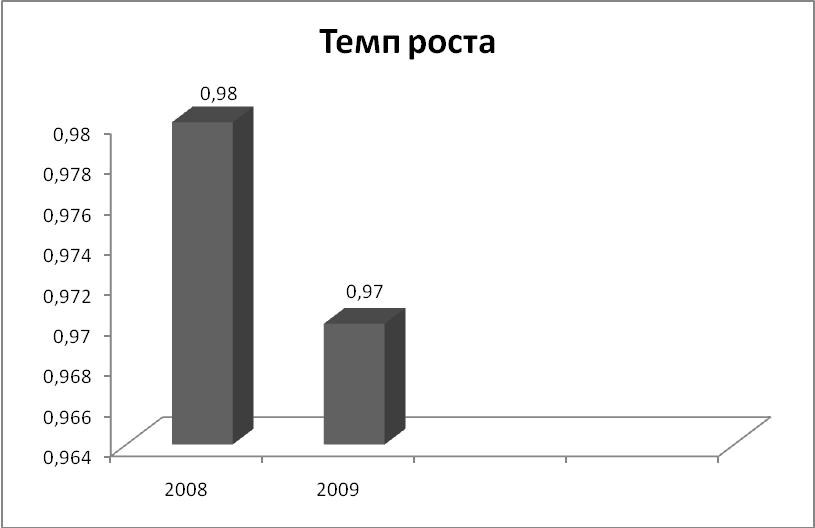

На основе данных таблицы 2.1 построим диаграммы   Рассчитав показатели использования оборотных средств предприятия мы увидим, что в течении трёх лет работы предприятия они изменились. Коэффициент оборачиваемости в 2007 году составил 15,72, в 2006 он понизился до 15,56, в 2009 до 15,36.Это говорит о том, что в 2007 году предприятие работало более эффективно, чем в последующих. В 2008 и 2009 году длительность одного оборота была наибольшей. Высвободившиеся оборотные средства в 2008 году составили -3,4 млн. руб., в 2009 году составили -8,4 млн. руб.Темп роста коэффициента оборачиваемости незначительно понизился с 0,98 до 0,97. 3.ТРУДОВЫЕ РЕСУРСЫ ПРЕДПРИЯТИЯ 3.1 Понятие и состав трудовых ресурсов предприятия Трудовые ресурсы- население в трудоспособном возрасте, обладающее физическими и духовными способностями, общеобразовательными и профессиональными знаниями для работы в народном хозяйстве, а также лица в нетрудоспособном возрасте, занятые на данный момент трудовой деятельностью. Все население страны в зависимости от возраста можно разделить на людей трудоспособного возраста и людей нетрудоспособного возраста. Трудоспособный возраст в Республике Беларусь для женщин составляет 16 55 лет, для мужчин - 16-60 лет. К лицам нетрудоспособного возраста относятся люди моложе трудоспособного возраста — от рождения до 16 лет (заключение трудового договора допускается с лицами, достигшими 16 лет, согласно части 1 статьи 21 Трудового кодекса Республики Беларусь. Однако в соответствии с законодательством Республики Беларусь с письменного согласия одного из родителей (усыновителя, попечителя) трудовой договор может быть заключен с лицом, достигшим 14 лет, для выполнения легкого труда, не причиняющего вреда здоровью и не нарушающего процесса обучения (согласно части 2 статьи 21 Трудового кодекса Республики Беларусь) Также к лицам нетрудоспособного возраста относятся лица старше трудоспособного возраста (пенсионного возраста) — женщины старше 55 лет и мужчины старше 60 лет. Люди могут быть нетрудоспособны в трудоспособном возрасте (например, инвалиды 1 и 2 группы допенсионного возраста) и трудоспособны в нетрудоспособном возрасте (например, работающие подростки и работающие пенсионеры по старости). Таким образом, к трудовым ресурсам относят: — население в трудоспособном возрасте, за исключением инвалидов войны и труда 1 и 2 группы и неработающих лиц, получающих пенсию на льготных условиях — работающих лиц пенсионного возраста; — работающих подростков в возрасте с 14 до 16 лет. Экономически неактивное население- жители страны, которые не входят в состав рабочей силы. В эту группу включаются: учащиеся и студенты дневных учебных заведений; пенсионеры; лица, ведущие домашнее хозяйство; отчаявшиеся найти работу; лица, которым нет необходимости работать; лица, находящиеся длительное время в институциональных учреждениях (психиатрических больницах, тюрьмах и т. д.). Экономически активное население (рабочая сила)- это часть населения, обеспечивающая предложение рабочей силы для производства товаров и услуг. Эта группа населения включает занятых и безработных, зарегистрированных в органах Государственной службы занятости. Занятость— деятельность граждан Республики Беларусь, связанная с удовлетворением личных и общественных потребностей, не противоречащая законодательству и приносящая заработную плату, доход, вознаграждение за выполненную работу (оказанную услугу, создание объекта интеллектуальной собственности) (статья 1 закона Республики Беларусь «О занятости населения Республики Беларусь»). Безработица- явление в экономике, при котором часть трудоспособного населения, желающая работать на условиях трудового, гражданско-правового договоров или заниматься предпринимательской деятельностью, не может применить свою рабочую силу (статья 1 закона Республики Беларусь «О занятости населения Республики Беларусь» от 15.06.2006 № 125-з). Фрикционная безработицасвязана с временными затруднениями в трудоустройстве - ожиданием работы людьми, которые стремятся сменить место работы или профессию. К ним относятся те, кто временно теряют сезонную работу, или молодежь, закончившая учебное заведение. Таким людям необходимо время, чтобы найти соответствующую вакансию, приобрести квалификацию. Структурная, безработицаобусловлена перемещением производства из одного региона в другой, упадком старых отраслей промышленности и появлением новых. Она охватывает группы людей определенных профессий. Требуется длительный период для обучения и переподготовки, поиска нового рабочего места. Наличие фрикционной и структурной безработицы неизбежно, а их совокупность образует естественный уровень безработицы. Естественный уровень безработицы- это уровень безработицы при полной занятости, когда число рабочих мест соответствует количеству людей, находящихся в поиске работы.[1,c138-144] 3.2 Расчёт показателей эффективности использования трудовых ресурсов предприятия Производительность труда – эффективность и результативность труда в процессе производства. Основными показателями измерения производительности труда являются выработка и трудоёмкость. Выработка – количество продукции, изготовленной в единицу времени. Трудоёмкость – показатель, характеризующий затраты времени на производство единицы продукции 1 Расчитаем среднегодовую выработку в натуральном выражении по формуле: Вг= ВП – объём выпущенной продукции в натуральном выражении, шт. Ч – численность работников предприятия, чел. Вг 2007= Вг 2008= Вг 2007= Рассчитаем среднегодовую выработку в стоимостном выражении по формуле: Вг= ВП – объём выпущенной продукции в стоимостном выражении, млн. руб.; Ч – численность работников предприятия, чел. Вг2007= Вг2008= Вг2009= 2.Расчитаем среднегодовую выработку по формуле: Вд=  , (3.2) , (3.2)Др – количество рабочих дней в году. Вд2007= Вд200= Вд2009= 3.Расчитаем среднечасовую выработку по формуле: Вч=  (3.3) (3.3)Ксм – количество смен; tсм – продолжительность смены, часы. Вч2007= Вч2008= Вч2009= 4.Расчитаем темп роста среднегодовой выработки по формуле: ∆Вч= Вт – текущая выработка; Вб – базовая выработка. ∆Вг2008= ∆Вг2009= 5.Расчитаем среднегодовую заработную плату одного работника по формуле: ЗПг= ЗП – заработная плата работников предприятия за год, млн. руб.; Ч – численность работников предприятия. ЗПг2007= ЗПг2008= ЗПг2009= 6.Расчитаем темп роста среднегодовой заработной платы по формуле: ∆ЗП=  , (3.6) , (3.6)ЗПт – заработная плата текущего периода, млн. руб. ЗПб – заработная плата базового периода, млн. руб. ∆ЗП2008= ∆ЗП2008= 7.Расчитаем коэффициент темпа роста производительности труда и заработной платы по формуле: ∆К=  , (3.7) , (3.7)∆Вг – темп роста среднегодовой выработки; ∆ЗПг – темп роста среднегодовой заработной платы. ∆К2008= ∆К2009= Таблица 3.1 – Показатели использования трудовых ресурсов

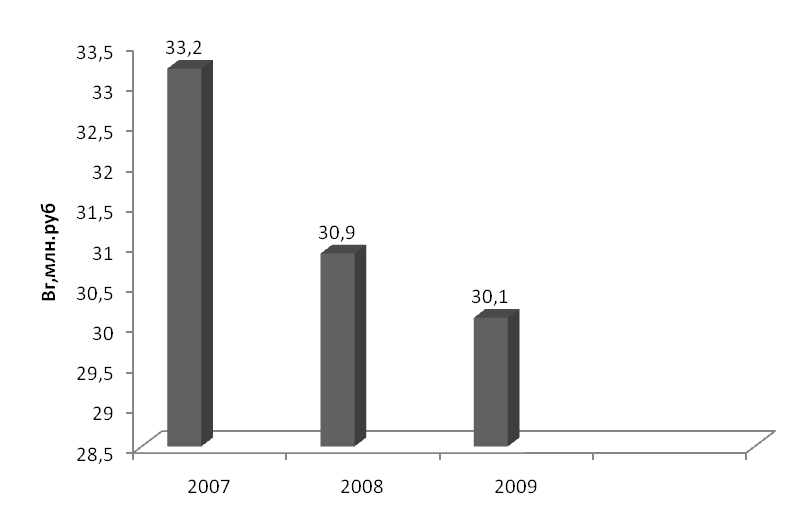

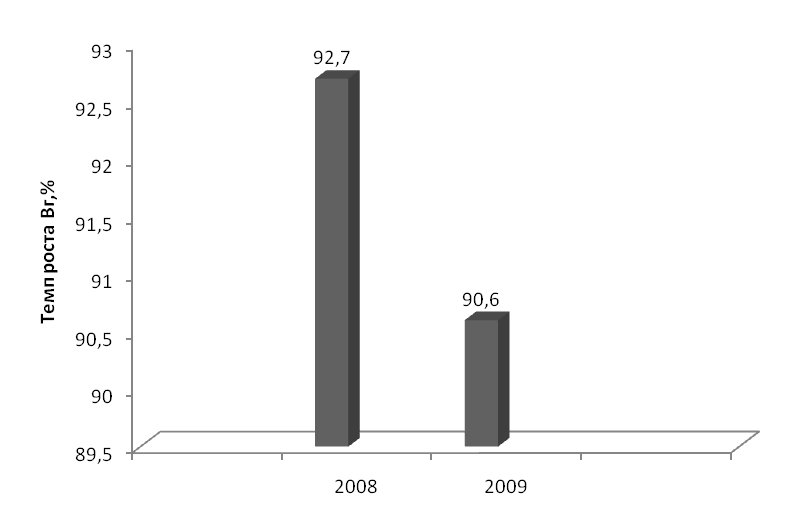

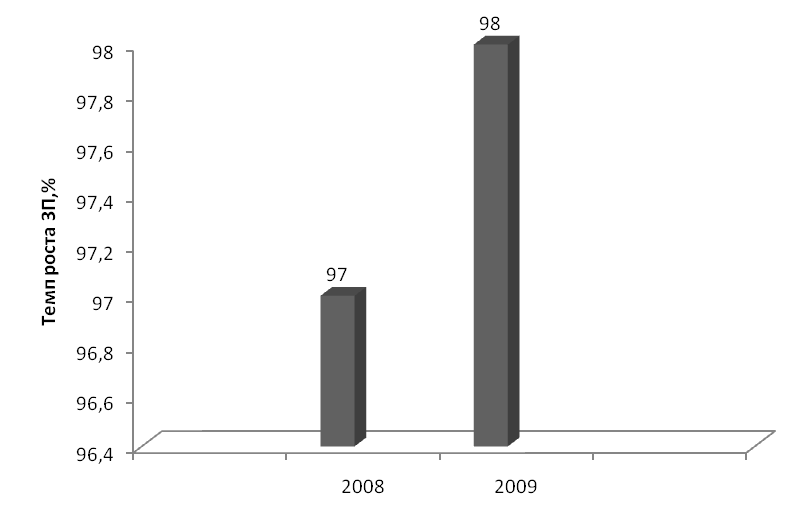

На основании данных таблицы 3.1 построим графики    Рассчитав показатели использования трудовых ресурсов предприятия можно заметить, что среднегодовая выработка уменьшилась. Так в 2007 году она была 33,2 шт./чел., а к 2009 году она составила 30,1 шт./чел. В следствии уменьшения среднегодовой выработки уменьшилась и среднегодовая заработная плата одного работника. В 2007 году она составляла 6,7 млн. руб., а к 2009 году она снизилась до 6,58 млн.руб. Уменьшение среднегодовой выработки и среднегодовой заработной платы говорит об не эффективном функционировании предприятия. 4.СЕБЕСТОИМОСТЬ ПРОДУКЦИИ 4.1Понятие и виды себестоимости Необходимым условием обеспечения производственно- хозяйственной деятельности предприятия является использование экономических ресурсов, включающих основной и оборотный капитал, промышленно-производственный персонал. Затраты на приобретение ресурсов, выраженные в денежной форме, называются издержками производства. Текущие издержки на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции. Являясь экономической категорией, себестоимость выполняет ряд важнейших функций: учетную, стимулирующую, формирование отпускной цены и финансовых результатов предприятия, экономическое обоснование управленческих решений. Нормативным документом, регламентирующим отнесение издержек на себестоимость продукции в Республике Беларусь являются «Основные положения по составу затрат, включаемых в себестоимость продукции (работ, услуг)». Положением о составе затрат определено, что себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, нематериальных активов, трудовых ресурсов, а также других затрат на её производство и реализацию. В хозяйственной деятельности предприятия используются различные виды себестоимости. По последовательности и объёму включения затрат различают технологическую, производственную и полную себестоимость. К технологической себестоимости относят только прямые затраты на производство по таким статьям, как: сырьё и материалы, возвратные отходы (вычитаются), топливо и энергия на технологичные цели, основная заработная плата производственных рабочих. Цеховая себестоимость - это сумма затрат всех цехов на производство продукции. Цеховая себестоимость включает в себя технологические и общепроизводственные расходы. Производственная себестоимость — это затраты предприятия на производство продукции. Производственная себестоимость отличается от цеховой себестоимости на величину общехозяйственных и прочих производственных расходов, а также потерь от брака. Полная себестоимость включает в себя производственную себестоимость и коммерческие (внепроизводственные расходы). На предприятиях планируют и учитывают следующие, показатели себестоимости: затраты на один рубль товарной продукции, себестоимость единицы продукции, себестоимость товарной и реализованной продукции, себестоимость сравнимой товарной продукции (сравнимой продукцией считают ту, которая производилась в базисном периоде).[3,с.77-78] 4.2 Расчёт себестоимости продукции Расчёт себестоимости продукции оформим в виде таблицы Таблица 4.1 – Смета затрат на производство продукции в миллионах

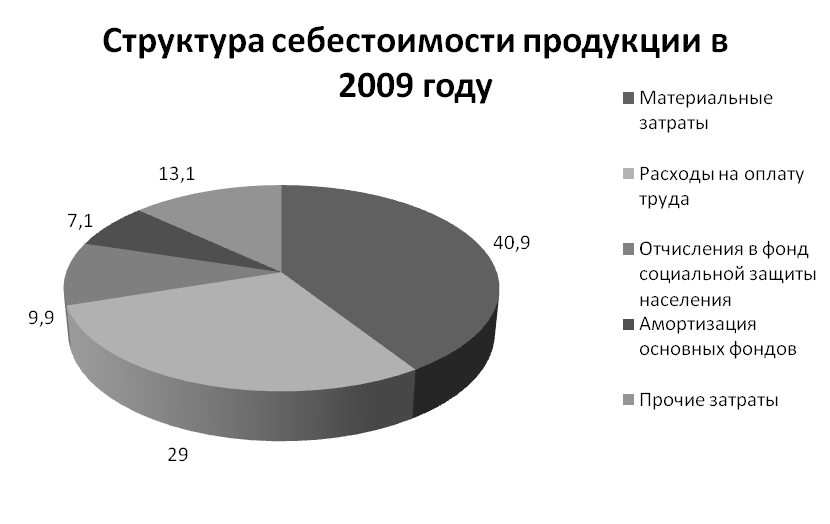

На основании данных таблицы 4.1 рассчитаем структуру себестоимости Таблица 4.2 – Структура себестоимости в процентах

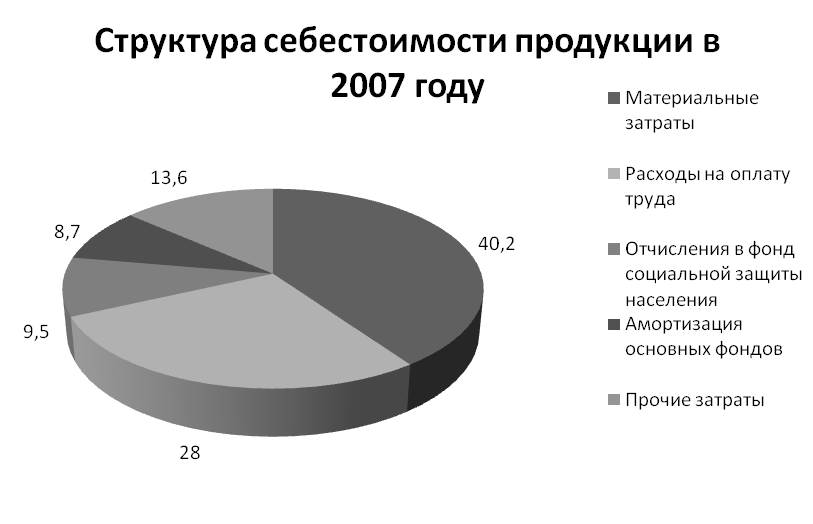

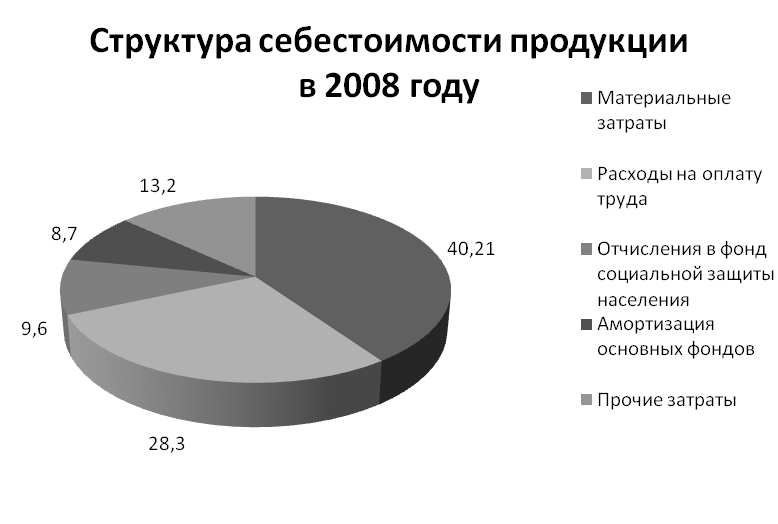

При расчёте себестоимости продукции мы рассчитали смету затрат на производство продукции и составили структуру себестоимости продукции. Проанализировав структуру себестоимости можно заметить, что материальные затраты с каждым годом повышались. В 2007 году они составляли 40,2 %, а к 2009 году возросли до 40,9%. Так же повысились расходы на оплату труда, это означает, что предприятие функционировало хорошо. Так как поднимались расходы на оплату труда, то и поднимались отчисления в фонд социальной защиты населения. Амортизация основных фондов в течении четырёх лет снижалась. Так в 2007 году она составляла 8,7 %, а к 2009 году она снизилась до 7,1%. Прочие затраты в течении трех лет понижались – в 2007 году они составляли 13,6%, а к 2009 году снизились до 13,1%. 5.РАСЧЁТ ОТПУСКНОЙ ЦЕНЫ ПРОДУКЦИИ Цена – денежное выражение стоимости товара. Так как предприятие выпускает один вид продукции, то себестоимость единицы продукции можно рассчитать следующим образом: 1.Расчитаем себестоимость единицы продукции: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||