Курсовая работа. Екатерина курсовая. Составляющие сбыта страховой продукции

Скачать 218.75 Kb. Скачать 218.75 Kb.

|

|

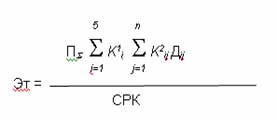

2.2 Место системы сбыта страховой продукции в структуре компании Система сбыта страховой продукции для большинства современных компаний является основной частью организационной структуры, наиболее важной с точки зрения маркетинга. Объясняется это следующим образом. В условиях рынка сложнее всего именно продать страховой продукт, а общение с клиентурой по поводу приобретения полиса как раз является прерогативой системы сбыта страховой продукции. В силу этого она становится наиболее важным элементом организации компании, который определяет ее прибыльность и эффективность. Можно выделить ключевые подходы к этой проблеме, имеющие большое маркетинговое значение. Основным принципом эффективного организационного построения страховой компании является ее максимальная ориентация на конечный результат -- удовлетворенность клиентов ценой и качеством страхового обслуживания. Целью любого организационного подразделения должно быть содействие этой цели в том или ином аспекте. Общая направленность работы компании не должна теряться в бюрократическом построении структуры. Поэтому отправной точкой создания структуры компании является построение систем сбыта страховой продукции, а все остальные подразделения - инвестиционные, юридические, технические, актуарные - можно считать обслуживающими по отношению к ней: Каждому сегменту страхового рынка соответствует своя система сбыта. Ключевыми переменными, определяющими использование определенной системы сбыта в тех или иных конкретных условиях, являются: - Поведение потребителей на стадии приобретения страхового продукта: - Активность или пассивность потребителя при приобретении страхового покрытия (соответственно, система продаж для активных страхователей называется пассивной и наоборот); - Чувствительность к цене страхового продукта, - Чувствительность к качеству (проработанности) страхового продукта, а также качеству обслуживания на стадии продажи и урегулирования убытков; - Свойства рисков и самого страхового продукта: - Необходимость глубокой проработки риска при заключении договора страхования, - Сложность урегулирования претензий при наступлении страхового события; - Наличие широкого перечня дополнительных услуг в процессе действия договора страхования и при урегулировании претензий. Комбинация этих составляющих, определяющих свойства риска и потребительское поведение, обусловливает успех или неудачу сбытовой системы страховой компании. Задача системы сбыта состоит в организации эффективного взаимодействия страховщика и страхователя. Помимо этого система сбыта, как правило, выполняет функции его стимулирования. Сюда относятся агентские усилия по агитации страхователей, реклама на месте продаж, лотереи, конкурсы и т.д. 2.3 Оценка эффективности рекламы страховщика Эффективность рекламы бывает двух видов: торговая и коммуникативная. Коммуникативная эффективность - это улучшение знания страховой марки в результате рекламных усилий. Торговая эффективность - повышение продаж страховой продукции в результате рекламной кампании. На сегодняшний день результативность рекламной политики страховщика, как правило, принято оценивать по ее коммуникативной эффективности. Она может быть выражена в следующих показателях: - Рост знания марки страховщика без подсказки (спонтанное вспоминание) - Рост знания страховой марки с подсказкой (латентное знание); - Запоминание рекламы. Эти показатели могут быть рассчитаны на основании результатов социологических опросов целевой аудитории до и после рекламной кампании. Респондентов спрашивают: «Какие страховые компании вы знаете?» Так определяется спонтанное знание марок страховых компаний. Затем им задают следующий вопрос: «Известна ли им данная страховая компания?» На основании ответов на этот вопрос определяется знание с подсказкой или латентное знание. Запоминание рекламы определяется на основании ответов на вопрос: «Как четко Вы запомнили рекламу страховщика?» . Для оценки экономической эффективности рекламной кампании на сегодня чаще всего используется такой показатель, как удельная стоимость послания. Она представляет собой отношение числа представителей целевой аудитории, до которых дошло послание, к его стоимости. Число представителей целевой аудитории, до которых дошла реклама, рассчитывается на основании соответствующих социологических опросов. Встречается и такой показатель, как цена отклика на рекламное послание. Он представляет собой отношение числа обращений в страховую компанию, вызванных рекламной кампанией в целом или использованием определенного носителя, к ее стоимости. Для того, чтобы рассчитать стоимость отклика, необходимо наладить сбор данных о СМИ, реклама в которых вызывает соответствующую реакцию страхователей. Чаще всего его организуют при помощи опроса лиц, обращающихся в компанию через центральный коммутатор. Стандартный вопрос при этом выглядит следующим образом: «Откуда Вы узнали о нашей компании или конкретном предложении?» . Как показывает опыт, наименьшую стоимость отклика обеспечивают наружная реклама (щиты и перетяжки на улицах города), реклама на радио, а также прямая почтовая рассылка рекламы потенциальным страхователям. Причина этого состоит в невысокой стоимости данных носителей. Их эффективность в плане распространения информации также невелика, но низкая цена перекрывает недостаток эффективности. При всей своей важности удельные стоимостные показатели не являются достаточными измерителями эффективности рекламной кампании, так как они не содержат финансовой оценки результата рекламы - прироста продаж страховой продукции. Как упоминалось выше, применительно к страховщику все виды рекламы имеют одну общую конечную цель - расширение сбыта. Поэтому эффективность как продуктовой, так и имиджевой рекламы необходимо измерять путем соотнесения количества продаж в денежном выражении (объема собранной премии), достигнутого за счет рекламы, к стоимости самой рекламной кампании. Далее мы рассмотрим возможные пути решения этой задачи. Они сводятся к следующим основным подходам. 1. Прямая оценка торговой эффективности рекламы страховщика. Наиболее простой является оценка торговой эффективности рекламной кампании, основанная на соотнесении реальных затрат на рекламу с приростом сбора страховой премии, полученной по результатам рекламной кампании. Такое соотношение является прямой оценкой торговой эффективности рекламы Это: Это = Прирост сбора страховой премии / СРК где СРК -- стоимость рекламной кампании. Прямое соотнесение дохода и расходов на рекламу просто и наглядно демонстрирует ее эффективность. Проблема в том, что существует масса других факторов, влияющих на изменение количества продаж страховой продукции - например, макроэкономическое окружение страхового рынка. Инфляционный рост премии может намного превысить эффект от проведения рекламной кампании. Поэтому практически никогда не удается выделить из общего роста объема продаж ту составляющую, которая относится на сделанные рекламные усилия. Исключение составляют кратковременные акции, протекающие в относительно стабильном внешнем окружении, а также виды страховой продукции, отличающиеся малой зависимостью от макроэкономического окружения. Для них прямое соотнесение эффекта от рекламы с ее стоимостью является наиболее эффективным. Сюда можно также добавить рекламные акции, разворачивающиеся в условиях относительно стабильной экономики. Определение экономической эффективности рекламы путем прямого соотнесения доходов и расходов применительно к компании в целом необходимо осуществлять на основании специального анализа: с его помощью определяется корреляция различных влияющих факторов и сбыта страховых услуг, из общего фона выделяется воздействие рекламы, а далее эффект от нее соотносится с ее ценой. Но такой алгоритм является весьма сложным. В связи с этим весьма актуальной является задача косвенного определения торговой эффективности страховой рекламы. Одной из возможностей для преодоления этого препятствия является соотнесение результатов страховщика с показателями компаний, имеющих сходный страховой портфель, но не проводивших рекламной кампании. Создание такой «контрольной группы» позволяет выделить составляющую роста продаж, относящуюся на рекламные усилия, а затем соотнести ее с их стоимостью. Другой возможностью для прямого определения торговой эффективности рекламы является выделение группы регионов, где рекламная кампания не проводится вовсе или проводится с определенным опозданием. В этом случае сравнение торговых результатов, полученных по разным территориям, позволяет оценить эффективность рекламы. Приведем пример прямой оценки торговой эффективности страховой рекламы. Страховщик А публикует в популярной молодежной газете на протяжении 2 недель три объявления о специальной весенней распродаже страховых полисов со скидками. Суммарные расходы на рекламу составили $4,5 тыс. При этом объем средний продаж автострахования за эти две недели и 3 недели после окончания рекламной акции превышал соответствующую величину до начала рекламы на $270 тыс. Таким образом, торговая эффективность рекламы Эт была равна 60. Надо отметить, что данная реклама была приурочена к пику потребительской активности -- началу сезона активной эксплуатации автотранспорта теми водителями, которые не ездят на своих машинах зимой. Кроме того, она содержала в себе предложение весенних скидок, а также конкретное описание страховой услуги. А известно, что скидки являются мощным фактором притяжения страхователей. Все это обеспечило рекламной кампании хороший эффект. Это ясно показывает неотделимость эффективности страховой рекламы от качества сервиса. 2. Определение эффективности рекламной кампании на основании результатов опроса сотрудников страховщика. В ходе исследования опрашиваются сотрудники компании, непосредственно работающие с потребителями и отвечающие за сбыт страховой продукции. Им задается вопрос: насколько хуже были бы ваши показатели, если бы не было рекламной кампании? Далее на основании ответов агентов и сотрудников страховщика с учетом сбора премии, который они обеспечивают, рассчитывается прирост сбора премии, являющийся эффектом рекламной кампании. Его соотносят со стоимостью рекламной кампании по формуле представленной выше и на основании этого определяют ее торговую эффективность. При этом надо учитывать, что агенты и сотрудники компании часто недооценивают рекламу и переоценивают собственные усилия по привлечению клиентов. Поэтому в расчеты необходимо вводить определенную экспертную поправку, направленную на более точную оценку рекламного эффекта. 3. Оценка эффективности рекламной кампании на основании сравнения с показателями конкурентов . Сравнительная оценка эффективности рассчитывается на основании сопоставления результатов рекламной кампании страховщика с аналогичными кампаниями конкурентов. Для этого из их числа выделяются страховщики, продающие примерно тот же ассортимент продуктов на тех же рынках с применением аналогичных каналов сбыта. Для всех компаний рассчитывается суммарный рекламный бюджет, а также доля рынка контролируемая ими. Рекламная кампания страховщика считается эффективной, если его доля на рынке превышает долю в общих рекламных расходах, и чем больше это превышение, тем более эффективна его реклама. 4Оценка торговой эффективности рекламы на основании опросов потребителей .В основу этой методики положены данные, полученные на основании опросов клиентов, покупающих полис определенного страховщика в ходе и после его рекламной кампании. Она исходит из того, что реклама страховщика должна повышать потребительскую оценку его свойств и воздействовать на все этапы принятия решения о страховании. К ним относятся: - получение первичной информации о компании; - оценка ее надежности - анализ ценовых свойств предлагаемой страховой продукции (в частности, сравнение с ценами конкурентов) - оценка предлагаемого продукта с точки зрения полноты страхового покрытия, ассортимента дополнительных услуг, а также качества обслуживания, - принятие окончательного решения о страховании. Оценка торговой эффективности по данной методике осуществляется на основании следующей формулы:  где Дij -- доля респондентов, отметивших определенную (j-тую) степень влияния рекламы на i-том шаге принятия решения о страховании, ПS -- суммарная премия страховщика в ходе рекламной кампании и после нее. Минимально допустимая торговая эффективность рекламы определяется структурой тарифа. При предполагаемой убыточности премии (уровне выплат) в 60%, расходах на ведение дела в 30% и норме прибыли в 5% на рекламу остается только 5%. Таким образом, минимальный допустимый уровень сбора премии на 1 рубль вложений в рекламу составляет 20 руб. По этой методике, исходя из предполагаемых уровня убыточности и расходов на ведение дела, можно легко определить минимальный допустимый уровень возврата премии на единицу вложений в рекламу. Одним из основных выводов, который следует сделать из анализа эффективности различных рекламных кампаний, является следующий. Реклама не является основным мотором продаж. Ее влияние на увеличение сбыта, как правило, не велико. Есть крайне мало случаев, когда рекламные усилия при устоявшемся портфеле помогали расширить сбыт более, чем на 20-25%. Исключение может составить выход компании на новые географические и отраслевые рынки, когда реклама служит средством информирования клиентов о появлении нового страховщика. Глава 3. Составляющие сбыта страховой продукции Сбыт страховой продукции представляет собой последовательность операций, выполнение которых необходимо для достижения общей цели предприятия - получения прибыли от осуществления страхования. Независимо от потребительского сегмента он включает в себя следующие основные этапы: подготовительная деятельность ;продажа страхового продукта; послепродажное обслуживание и предложение дополнительного страхового покрытия. Подготовительная деятельность включает: выявление потенциальных страхователей; определение имеющихся и потенциальных страховых потребностей у возможных страхователей; определение канала наиболее эффективного доступа к страхователю; продажа страхового продукта включает в себя: контакт с потенциальным клиентом; убеждение страхователя в необходимости приобретения страхового покрытия; изучение страхового риска; оформление договора страхования после получения согласия клиента на приобретение страхового покрытия. Послепродажное обслуживание страхового продукта подразумевает: информационный обмен со страхователем по поводу приобретенного страхового полиса; расследование и урегулирование страховых случаев,включая оценку ущерба объекту страхования; предоставление консультационных и юридических услуг страхователю; содействие в ликвидации последствий страхового события. Предложение дополнительного страхового продукта клиенту компании является логическим продолжением послепродажного обслуживания. Дело в том, что продажа страхового полиса клиенту, уже располагающему договорами с данным страховщиком, заметно проще и эффективней, чем привлечение в компанию нового клиента. По имеющимся оценкам расходы компании на продажу второго полиса в четыре раза меньше, чем на продажу первого. Кроме того, по мере увеличения количества договоров, которые имеет клиент, резко снижается вероятность его ухода из компании. Продажа второго или третьего страхового полиса включает в себя: изучение потребностей клиента в области страхования на основании дополнительных данных, полученных от него в процессе информационного обмена; контакт с клиентом по поводу заключения дополнительного договора; убеждение страхователя в необходимости приобретения дополнительного страхового покрытия;изучение страхового риска; оформление договора страхования после получения согласия клиента на приобретение страхового покрытия. Наиболее уязвимое звено процесса сбыта страховой продукции, требующим наибольших усилий, -- это организация контакта со страхователем, демонстрация имеющихся в его деятельности опасностей (рисков), убеждение страхователя в необходимости приобретения страхового покрытия для своих рисков. Этот процесс для страхователей-физических лиц существенно отличается от аналогичной процедуры для предприятий. 3.2 Продажа страховой продукции Организация продаж страховых продуктов представляет собой один из ключевых и трудоемких процессов страховой компании. Поскольку задачей системы сбыта является установление и поддержание эффективного взаимодействия страховщика и страхователя, то прибыльность компании будет напрямую зависеть от того, как эта система организована. Основной принцип системы сбыта страховщика заключается в максимальном удовлетворении потребителя и благодаря этому обеспечении высокого уровня продаж страховых продуктов. Сам по себе сбыт страховых услуг представляет собой последовательность операций, включающих в себя следующие основные этапы: 1) подготовительную деятельность (сегментация рынка, выявление потенциальных клиентов; определение имеющихся и потенциальных спроса и потребностей; определение оптимального канала доступа к страхователю); 2) продажу страхового продукта (установление контакта с клиентом; формирование убеждения страхователя в необходимости приобретения страховки; оформление договора страхования); 3) послепродажное обслуживание (информационное, юридическое и консультационное сопровождение договора страхования; расследование, оценка ущерба, урегулирование страховых случаев; содействие в ликвидации последствий страхового события).  Система продаж может быть построена в соответствии с сегментами страхового рынка и иметь свои черты в зависимости от целевой аудитории, потребностей рынка, характеристик страхового продукта. Так, тс или иные особенности системы сбыта страховщика могут определяться следующим образом: Система продаж может быть построена в соответствии с сегментами страхового рынка и иметь свои черты в зависимости от целевой аудитории, потребностей рынка, характеристик страхового продукта. Так, тс или иные особенности системы сбыта страховщика могут определяться следующим образом:1) поведением потребителей на стадии приобретения страхового продукта: — активность или пассивность потребителя при приобретении страхового покрытия (соответственно, система продаж для активных страхователей называется пассивной, и наоборот); — чувствительность к цене страхового продукта; — чувствительность к качеству (проработанности) страхового продукта, а также качеству обслуживания на стадии продажи и урегулирования убытков; 2) свойствами рисков и самого страхового продукта: — необходимость глубокой проработки риска при заключении договора страхования, — сложность урегулирования претензий при наступлении страхового события; — наличие широкого перечня дополнительных услуг в процессе действия договора страхования и при урегулировании претензий. Комбинация этих составляющих, определяющих свойства риска и потребительское поведение, обусловливает успех или неудачу сбытовой системы страховой компании[1]. Если канал сбыта страховой продукции строится с учетом индивидуальных особенностей и потребностей страхователя, система будет эффективной. Это обеспечивается благодаря грамотной сегментации рынка: страховщик старается упростить рынок, разделив его на однородные группы клиентов с близкими страховыми потребностями и определив наиболее эффективные каналы доступа к потребителям. Вот здесь и необходимо знание ключевых переменных, определяющих структуризацию системы продаж страховых услуг: социально-демографические характеристики потребителей (пол, возраст, уровень дохода, социальный статус и др.); активность или пассивность поведения на стадии выбора и приобретения продукта; чувствительность к качеству самого страхового продукта и качеству обслуживания; чувствительность к цене; и др. В случае если страховщик неверно оценит эти особенности при продажах страховых услуг определенному сегменту потребителей, итоги его деятельности, а именно объем продаж, будут неудовлетворительными. Поэтому для обеспечения эффективных продаж страховщик не только оценивает спрос на услуги, но и продумывает каналы, способы и технологии продаж. Па практике страховые компании используют различные каналы продаж своих продуктов. В настоящее время существует несколько типов каналов сбыта страховой продукции: 1) через представителей страховщика, являющихся его штатными и нештатными сотрудниками (агентами), и тогда этот канал сбыта является частью самой компании; 2) через независимых специализированных страховых посредников — брокеров — в соответствии с предоставленными страховщиком полномочиями в рамках страхового сотрудничества; 3) через независимых посредников, для которых продажа страховой продукции не является основным занятием, — банки, супермаркеты, автосалоны, турагентства, почта и другие организации — в рамках заключенных со страховщиком соглашений о кооперации; 4) непосредственно в офисе страховой компании; 5) по телефону, почте или компьютерной сети. Если страхователь непосредственно обращается в страховую компанию за приобретением полиса и заключает напрямую договор страхования с ней, то мы имеем дело с прямым канатом продаж (direct insurance). Такой канал продаж обходится страховщику существенно дешевле, так как в цепочке сбыта отсутствуют посредники и клиент обращается напрямую к страховщику. Он может это сделать, придя в любой офис, позвонив по телефону или зайдя на сайт страховщика. С помощью телефонного и интернет-каналов страховая компания может реализовывать относительно простые страховые продукты, не требующие осмотра имущества или медицинского освидетельствования. Как правило, это стандартизированные полисы, которые страхователь может распечатать из Интернета, получить по почте или от курьера. В последнее время огромные возможности дня увеличения и упрощения продаж страховщикам предоставляет именно Интернет. Благодаря созданию интернет-офиса страховщику удается сократить затраты па содержание реального офиса, а перевод всей документации в электронную форму, автоматизированный расчет параметров договора и учет договоров, электронные платежи сокращают процесс оплаты труда огромного числа сотрудников. Таким образом, транзакционные издержки но сделкам в виртуальном офисе существенно ниже расходов на обслуживание клиента в обычном офисе. Если же заключение договоров страхования происходит с привлечением страховых посредников, то речь идет о косвенном способе продаж страховых продуктов. Также при косвенных продажах страхование может являться дополнением к основному продукту — автомобилю, дому, сотовому телефону, бытовой технике, пластиковой банковской карте, туристической путевке и т.д. Каждая из перечисленных выше систем сбыта, учитывающая свой капал продаж, обладает своими достоинствами и недостатками. А. II. Зубец провел оценку слабых и сильных сторон каждого канала по критериям активности, стоимости, возможности оказания дополнительных услуг, а также глубины проработки рисков и анализа страховых событий (табл. 1.4). Таблица 1.4. Свойства систем сбыта страховой продукции  Примечание: "+" — соответствие данной системы указанному критерию, "-" — несоответствие. Система сбыта современного страховщика, ориентирующаяся на широкий спектр страхователей, должна включать в себя следующие основные элементы: 1) активную систему сбыта: а) физическим лицам (структура для продажи полисов пассивным физическим лицам), б) юридическим лицам (агентская служба для продажи страховой продукции мелким, средним и крупным предприятиям); 2) пассивную систему сбыта: а) физическим лицам (система сбыта страховой продукции для активных страхователей), б) юридическим лицам (сеть для работы с мелкими, средними и крупными фирмами, самостоятельно осуществляющими выбор страховщика). В соответствии с этими элементами страховщик осуществляет выбор системы сбыта (табл. 1.5) Пассивной продажей для страховой компании является ситуация, когда страхователь осуществляет прямое приобретение полиса непосредственно в офисе или торговой точке страховщика. При этом страхователь выступает в качестве активной стороны в отличие от страховщика. Здесь страхователь знает, что ему нужно, и самостоятельно осуществляет свой выбор. Их выбор чувствителен к стоимости полиса, поэтому страховая компания может управлять их спросом через систему скидок и акций. Активные же продажи предполагают целенаправленные усилия страховой компании в привлечении клиентов. Здесь очень активно компании прибегают к услугам агентов и брокеров. Их деятельность будет рассмотрена в следующем параграфе. Таблица 1.5. Наиболее эффективные системы сбыта применительно к основным клиентским группам  |