Современные платежные системы. Современные платежные системы

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

|

СОВРЕМЕННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ ВВЕДЕНИЕ Одновременно с изобретением денег как абстрактного представления ценности, сформировались и различные платежные системы. Однако, с течением времени число способов абстрактного представления ценности росло, и каждый виток развития экономики привносил в эту область новые элементы, обеспечивая тем самым развитие и систем проведения платежей. Начав с бартера, общество прошло через введение банкнот, платежных поручений, чеков, а в последнее время еще и кредитных карт, и, наконец, вступило в эпоху электронных платежных систем. Стремительное развитие электронной коммерции привело к разработке множества самых различных электронных платежных систем, функциональные возможности которых постоянно расширяются и усложняются. Специалисты предсказывают, что до стабилизации рынка и установления на нем очевидных лидеров, тенденция роста числа предложений сохранится. Присутствующие сегодня на рынке электронные платежные системы можно разделить на ряд категорий - как по поставщикам, так и согласно особенностям реализации. Каждая категория имеет своих лидеров и аутсайдеров, но пока ясно, что компаний, доминирующих на всем рынке в целом, еще нет, а наличные деньги, чеки и реальные пластиковые карты широко используются параллельно своим электронным аналогам. Банки же традиционно осторожны к экспериментам с различными новыми решениями. Тем не менее, ожидается, что финансовые институты сыграют решающую роль в признании этих решений рынком электронных платежных систем. Актуальными пока остаются проблемы безопасности в электронных системах, традиционно являющиеся одним из ключевых вопросов финансового бизнеса. Кроме того, для всех этих предложений пока не разработана жесткая система стандартов, которые так же повлияли бы на развитие и принятие электронных платежных систем. Пока организационная часть данной отрасли находится в стадии становления, и ее участки еще нуждаются в серьезной защите. Тема 1. СТРУКТУРА И ОБЩИЕ ПРИНЦИПЫ ОРГАНИЗАЦИИ ПЛАТЕЖНОЙ СИСТЕМЫ ____________________________________________________________

____________________________________________________________ 1.1. Понятие платежной системы Платежная система - совокупность инструментов и методов, применяемых в хозяйстве для перевода денег, осуществления расчетов и урегулирования долговых обязательств между участниками экономического оборота. Критериями платежной системы, оптимально отвечающей потребностям экономики, является оперативность и скорость проведения платежей, степень автоматизации и надежность системы расчетов, а также уровень риска банковских операций. Основными задачами, стоящими перед платежной системой, являются следующие:

Основными функциями платежной системы являются урегулирование и зачет долговых обязательств участников платежного оборота, организация отношений между субъектами платежной системы по поводу перевода денежных средств, которые регулируются едиными правилами и стандартами. Роль платежной системы заключается в ускорении расчетов, чему способствует реализация концепции расчетов в режиме реального времени и оформление расчетно-клиринговой инфраструктуры денежно-финансового рынка. Иерархическую структуру платежной системы графически можно представить в виде пирамиды. В основании ее находятся хозяйствующие субъекты, чья повседневная деятельность в условиях рыночной экономики невозможна без платежных обязательств. Следующий уровень состоит из высокоспециализированных брокерских и дилерских фирм. И, наконец, на самой вершине находится Центральный банк. 1.2. Основные элементы платежной системы. Основные элементы платежной системы:

Основными участниками платежной системы являются:

Принципы платежной системы Безналичный платежный оборот в стране организуется на основе определенных принципов. Принципы организации расчетов - основополагающие начала их проведения. Соблюдение принципов в совокупности позволяет обеспечить соответствие расчетов предъявляемым требованиям: своевременности, надежности, эффективности.

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента. Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом. При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом. При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности: Группы очередности: 1) исполняются документы по выдаче средств о возмещении вреда, причиненного жизни и здоровью + алименты; 2) выплаты выходных пособий и оплата труда; 3) отчисления в пенсионный фонд, мед. страх; 4) платежи в бюджет и внебюджетные фонды; 5) другие требования; 6) в порядке очередности.

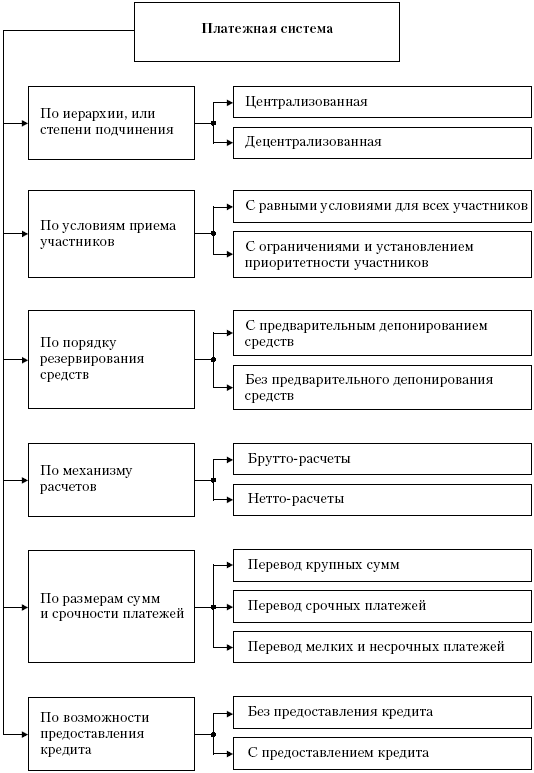

1.3. Классификация платежных систем Платежные системы можно классифицировать по следующим признакам: По иерархии, или степени подчинения. Различаются системы централизованные (древовидные), где каждая группа участников нижнего уровня устанавливает взаимоотношения с одним участником более высокого ранга, а последние подчиняются единому центру, и децентрализованные (в виде сетей), где отдельные связи между участниками могут устанавливаться независимо от всех остальных. По условиям приема участников. Существуют системы с равными требованиями и одинаковым доступом для всех участников, которые делятся на основных и второстепенных, постоянных и временных, крупных и мелких. По порядку резервирования средств. В одних случаях платежные операции производятся только после предварительного депонирования средств участниками на отдельных счетах, а в других этого не требуется, то есть расчеты начинаются с нуля. Денежные переводы могут быть кредитовыми и дебетовыми. При кредитовом - плательщик поручает банку перевести его средства получателю. При дебетовом - инициатором платежа выступает получатель, поручающий банку перевести средства плательщика, обычно с предварительного разрешения последнего. По способам получения окончательного расчета. Здесь можно выделить следующие варианты.

Рисунок 1 – Классификация платежных систем а) В соответствии с каждым платежным поручением или требованием проводится отдельная операция. Платежи исполняются последовательно по мере их поступления в течение всего дня. Эта система требует больше ликвидных средств. Определяют два основных вида таких систем: - системы, при которых валовые расчеты по операциям могут проводиться только при наличии достаточного количества средств на расчетном счете. Если остаток недостаточный, то платежное поручение подлежит возврату и становится в очередь; - системы, при которых расчеты производятся в режиме реального времени, несмотря на то, что необходимые средства могут отсутствовать в моментах осуществления, то есть, разрешается овердрафт. Системы валовых расчетов в режиме реального времени или системы перевода крупных сумм платежей работают с использованием развитой сети телекоммуникаций. б) Системы, позволяющие провести взаимозачеты (клиринг) между участниками. Взаимные требования кредиторов и обязательства должников погашаются, а платежи осуществляются лишь на разницу. Поэтому схема расчета, основанная на взаимозачете, известна как нетто-расчет (расчет на чистой основе). Эту систему используют для обработки розничных платежей. Проведение платежей осуществляется следующим образом: в течение определенного отрезка времени требования и обязательства накапливаются, затем в определенное время производятся расчеты только по обязательствам, подлежащим взаимному зачету. Такие взаиморасчеты могут производиться между двумя (двусторонний взаимозачет) или несколькими участниками системы (многосторнний взаимозачет). Для осуществления клиринговых расчетов кредитные учреждения создают межбанковские организации - расчетные (клиринговые) палаты. Концентрация платежей в клиринговых палатах позволяет значительно уменьшить баланс платежей и общую сумму обращающихся платежных средств. Клиринговая палата должна иметь счет в "расчетном" банке (как правило, ЦБ), через который проводится окончательный расчет. Клиринг может проводиться по двум моделям: Первая - без предварительного депонирования средств участников клирингового центра, где агентам клиринга является Банк России; Вторая - с предварительным депонированием средств на счетах банков-участников в клиринговом учреждении, где агентом клиринга является само это учреждение. Клиринговое учреждение ежедневно осуществляет окончательные расчеты по клирингу и уведомляет банки-участники при необходимости подкрепления их корреспондентских счетов в клиринговом учреждении. По размерам сумм и срочности платежей. Различаются системы, где все платежи производятся на равных условиях, независимо от суммы и срока, и системы перевода крупных и мелких сумм, а также срочных платежей. На сегодняшний день существует, по крайней мере, три модели перевода крупных сумм платежей: 1. Система валовых расчетов, управляемая Центральным банком страны без предоставления кредитов в течение рабочего дня. 2. Такая же система, но с предоставлением дневных кредитов (на срок в несколько часов или даже минут). При этом Центральный банк продолжает принимать платежные поручения в течение дня, даже если на счете предоставившего их банка нет достаточных средств. Обычно предполагается, что недостающая сумма будет переведена банком на этот счет до конца рабочего дня. 3. Система отсроченных чистых расчетов, которые производятся не по мере поступления каждого платежа, а в установленные периоды времени в течение дня. В промежутках между этими периодами или во время них платежи между банками засчитываются на многосторонней основе и сводятся в одно чистое обязательство по каждому банку, которое подлежит погашению в расчетное время. Системы же мелких денежных переводов в основном удовлетворяют потребностям в платежах фирм, предпринимателей и частных лиц при осуществлении простых экономических операций. Их можно свести к двум типам: регулярные и нерегулярные. Регулярные - это те, которые осуществляются постоянно, причем часто на одну и ту же сумму (например, коммунальные платежи и страховые взносы). Нерегулярные - это платежи по операциям, которые осуществляются время от времени. Кроме того, их объем постоянно меняется. Это в первую очередь системы безналичных расчетов населения, в том числе с помощью пластиковых карт. По возможности предоставления кредита. Одни системы межбанковских расчетов предусматривают автоматическое прекращение расчетных операций при временном недостатке средств на счетах участников, в других возможно предоставление кредита на относительно короткие сроки. Так, платежная система Банка России, являющаяся в целом децентрализованной системой, обеспечивает осуществление расчетов по платежам в рублях с использованием средств, хранящихся на счетах в Банке России. Платежная система Банка России является валовой системой, т.е. расчеты по всем платежам проводятся по счетам участников на индивидуальной основе. Организационная структура Банка России отражает региональное деление России: в каждом регионе России действуют территориальные учреждения Банка России, осуществляющие безналичные расчеты. 1.4. Основы организации безналичных расчетов Безналичные расчеты - это денежные расчеты, выполняемые путем записей по счетам в банках, при которых деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичный денежный оборот включает расчеты между:

Безналичные расчеты осуществляются по товарным и нетоварным операциям. Расчеты по товарным операциям - это расчеты за отгружаемую предприятиями продукцию, которые сопровождаются движением платежных документов и денег. Расчеты по нетоварным операциям - это расчеты с финансовой системой по уплате процентов за кредит и комиссионных с вышестоящими и прочими организациями и т.д. В зависимости от вида расчетных документов, способа платежа и организации документооборота в банке, у плательщиков и получателей средств различают следующие основные формы безналичных расчетов: расчеты платежными поручениями, аккредитивную форму расчетов, расчеты чеками, расчеты по инкассо. Формы безналичных расчетов избираются клиентами банков самостоятельно и предусматриваются в договорах, заключаемых ими со своими контрагентами. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств. Платежными поручениями могут производиться:

1.5. Требования к современных платежным системам Основные задачи, которые ставятся перед современными платежными системами:

В соответствии с этим идеальная платежная система должна отвечать следующим требованиям:

Наиболее важными элементами платежной системы, определяющими ее эффективность, являются:

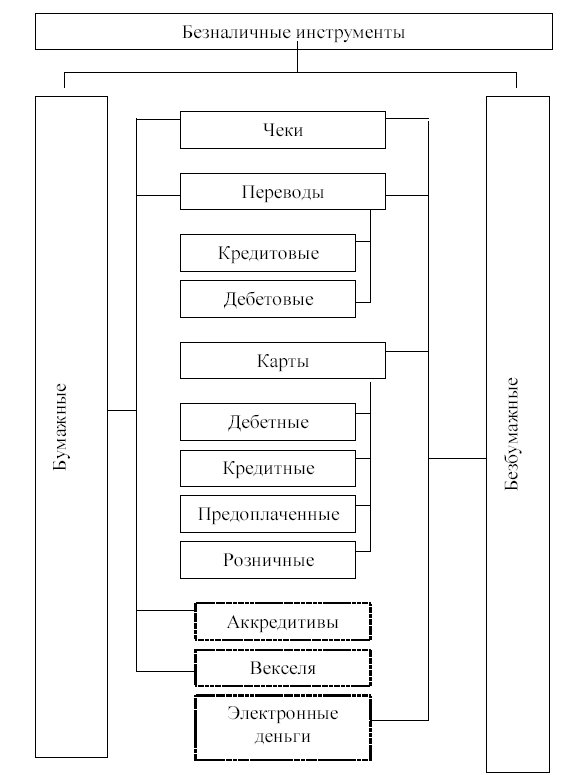

1.6. Классификация безналичных платежных инструментов Классификация используемых на практике платежных систем по способу организации проведения расчетов:

Таблица 1 - Классификация платежных систем по способу организации проведения расчетов

Термину «платежные инструменты» в настоящее время еще не придано сколько-нибудь устойчивого значения. Он не встречается ни в тексте ГК РФ, ни в комментариях к нему, ни в Законе о ЦБРФ. Однако в последнее время он все чаще стал использоваться в ведомственных нормативных правовых актах Банка России. В частности, в Распоряжении ЦБР от 5 апреля 1995 г. N 36 «О создании в ЦБР Рабочей группы по новым платежным инструментам с участием представителей коммерческих банков» (Распоряжение ЦБР от 5 апреля 1995 г. N 36 //"Вестник Банка России" от 11 апреля 1995 г. N 14) было предусмотрено создание специальной рабочей группы, состоящей из представителей коммерческих банков и ЦБРФ, целью которой было внедрение пластиковых карт в рамках развития банковского рынка и модернизации платежных систем в России. Еще одним документом, где встречался этот термин, стали «Основные направления единой государственной денежно-кредитной политики на 1998 год» ("Основные направления единой государственной денежно-кредитной политики на 1998 год"// "Вестник Банка России" от 9 декабря 1997 г., N 82 (245)). Иногда термин употребляется и в научных статьях, посвященных банковской деятельности. (См, например, Беляева О.А., "Чеки в современном гражданском обороте" // "Журнал российского права", N3, 2001 г.) Во всех этих источниках термин «платежные инструменты» стоит рядом с терминами «пластиковые карты», «вексель», «чек»" - то есть с формами правового опосредования безналичных расчетов. Под платежными инструментами понимаются средства осуществления не только безналичных, но и наличных расчетов. Анализ систем, исполняющих массовые платежи, показал, что их можно разделить по типу обрабатываемых платежных инструментов на три группы:

Классификация типов безналичных инструментов, применяемых в странах Европейского Союза (рис. 2). Анализ требований, предъявляемых участниками расчетов к платежным инструментам, показал, что основными параметрами, характеризующими эффективность платежного инструмента, являются:

Рисунок 2 - Классификация типов безналичных платежных инструментов стран ЕС Тема 2. СОВРЕМЕННАЯ ПЛАТЕЖНАЯ СИСТЕМА РОССИИ ________________________________________________________

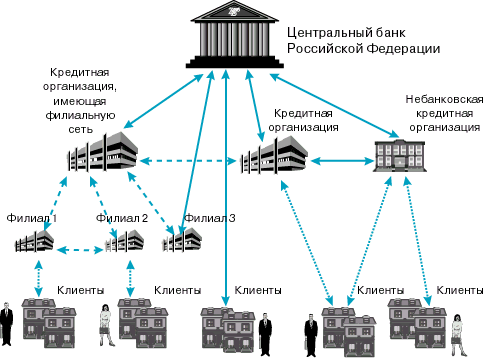

________________________________________________________ 2.1. Структура платежной системы России. Платежная система России состоит из двух относительно самостоятельных системно значимых сегментов: - платежная система Банка России; - частная платежная система. Частная платежная система включает в себя следующие системы расчетов кредитных организаций: - внутрибанковские системы расчетов; - системы расчетов через корреспондентские счета кредитных организаций, открытые друг у друга; - системы расчетов через расчетные небанковские кредитные организации. Центральный банк Российской Федерации занимает особое место в платежной системе России. Помимо того, что Банк России является участником и оператором платежной системы, он координирует и регулирует расчетные отношения в России, осуществляет мониторинг деятельности частных платежных систем, определяя основные принципы их функционирования, устанавливает правила, формы, сроки и стандарты осуществления безналичных расчетов. Кроме того, Банк России разрабатывает порядок составления и представления статистической отчетности, характеризующей платежную систему России, с целью повышения ее прозрачности, а также осуществления контроля за деятельностью кредитных организаций на рынке расчетных услуг. Структура платежной системы изображена на рисунке 3. Участниками платежной системы России являются учреждения Банка России, кредитные организации (банковские и небанковские) и их филиалы. Каждой кредитной организации для осуществления расчетов через платежную систему Банка России в обязательном порядке открывается корреспондентский счет в учреждении Банка России. Кредитная организация вправе открыть корреспондентский субсчет в учреждении Банка России своему филиалу. Кредитные организации и их филиалы, которым открыты корреспондентские счета в Банке России, являются клиентами Банка России. Многофилиальные кредитные организации для осуществления расчетов между филиалами открывают специальные счета межфилиальных расчетов. Межбанковские расчеты между кредитными организациями осуществляются через корреспондентские счета, открываемые друг у друга. Отдельную платежную систему образуют расчетные небанковские кредитные организации, в которых участникам расчетов открываются счета для осуществления расчетов по клирингу. Клиентам - юридическим и физическим лицам для осуществления безналичных расчетов открываются счета в кредитных организациях, а в отдельных случаях, установленных законодательством, юридическим лицам открываются счета в учреждениях Банка России.  Рисунок 3 - Структура платежной системы России Средствами расчетов в платежной системе Банка России являются средства кредитных организаций на корреспондентских счетах. Использование для расчетов средств кредитных организаций, хранящихся на счетах обязательных резервов в Банке России, запрещено. Частные платежные системы динамично развиваются и ориентируются на внедрение современных технологий обработки расчетных документов, предоставление максимально полных и качественных расчетных услуг с целью привлечения клиентов. Платежные карты, в том числе карты, эмитированные кредитными организациями (банковские карты), в России являются платежным инструментом для осуществления безналичных розничных платежей и получения наличных денежных средств. 2.2. Правовая база регулирования платежной системы К правовой базе регулирования платежной системы России относятся:

Кроме того, платежная система России регулируется договорами банковского (корреспондентского) счета, заключаемыми между Банком России и его клиентами, кредитными организациями и их клиентами. Указанные документы служат правовой основой для функционирования и дальнейшего развития платежной системы России. Банк России информирует банковское сообщество и общественность об изменениях, вносимых в нормативные акты, и дополнениях к ним, а также о принимаемых решениях в направлении технической модификации платежной системы России. Банк России постоянно уделяет особое внимание совершенствованию и развитию нормативной базы, обеспечивающей функционирование платежной системы России. В 2002 году утверждена новая редакция Положения Банка России "О безналичных расчетах в Российской Федерации" № 2-П, в которой уточнен порядок расчетов платежными требованиями, оплачиваемыми с акцептом, а также дано определение окончательности и безотзывности платежей, которое позволит исключить финансовые риски участников и обеспечить еще более высокую степень надежности платежной системы. Банком России совместно с Министерством финансов Российской Федерации и Министерством Российской Федерации по налогам и сборам в 2002 году подготавливались нормативные документы по унификации расчетных документов, реализация которых позволит ускорить зачисление налоговых и других платежей в федеральный бюджет, бюджеты других уровней бюджетной системы Российской Федерации, государственные внебюджетные фонды, и их перечисление на финансирование расходов бюджетов. В целях совершенствования организации наличного денежного обращения и регулирования расчетов наличными деньгами в 2002 году Банком России совместно с Министерством Российской Федерации по налогам и сборам давались разъяснения, касающиеся установленного Банком России предельного размера расчетов наличными деньгами между юридическими лицами. 2.3. Платежная система Банка России Системно значимой и важной составляющей платежной системы России является платежная система Банка России. Управляет данной системой Банк России. Платежная система Банка России является в целом децентрализованной: корреспондентские счета (субсчета) открываются кредитными организациями (филиалами) в территориальных учреждениях Банка России по месту их нахождения. Роль платежной системы Банка России по межбанковскому переводу средств заключается в осуществлении расчетов по платежам в рублях с использованием средств, хранящихся в Банке России. Платежная система Банка России является валовой системой, то есть расчеты по всем платежам проводятся по счетам участников на индивидуальной основе. К приоритетным направлениям деятельности Банка России относятся развитие и повсеместное внедрение на территории России электронных расчетов, способствующих ускорению прохождения платежей и обеспечению качественного и надежного обслуживания всех участников расчетов. Организационная структура Банка России отражает региональное деление России: в каждом регионе Российской Федерации действуют головные учреждения Банка России, осуществляющие безналичные расчеты. Платежная система Банка России подразделяется по: - уровню региональности совершения платежа на

- способам перевода денежных средств на

При межрегиональных электронных платежах электронные документы направляются через почтовый ящик, расположенный в Межрегиональном центре информатизации. Расчет по счетам, открытым в учреждениях Банка России для учета межрегиональных электронных платежей, производится по принципу “каждый с каждым” (см. рисунок 4).  Рисунок 4 – Схема направления платежных документов и совершения межрегиональных электронных расчетов в платежной системе Банка России Структура потоков сообщений в платежной системе Банка России соответствует типу V, то есть полная информация о платеже, включающая сведения о кредитной организации - получателе, первоначально поступает в Банк России, где происходит его обработка и осуществляется окончательный расчет (см. рисунок 5).  Рисунок 5 – Структура потоков сообщений (V). Обработка информации по платежам клиентов в Центре обработки информации региона Платежная система Банка России обеспечивает: дублирование программных комплексов, ограничение прав доступа к системам обработки платежей, идентификацию подписей и контроль целостности платежных документов, контроль за проведением операций, сохранность и конфиденциальность информации, немедленную передачу сообщения о попытке несанкционированного доступа, передачу информации о платежах преимущественно электронным способом. 2.4. Проблемы платежной системы Банка России Проанализируем проблемы платежной системы Банка России и пути и способы их устранения:

Пути: два варианта модернизации существующей платежной системы после внедрения отечественной системы ВРРВ:

Одним из способов повысить эффективность управления ликвидностью расчетов является использование более широкой номенклатуры принимаемых в залог при предоставлении кредита ценных бумаг. Центральные банки развитых стран принимают в залог более широкий набор ценных бумаг: как национальных, так и зарубежных эмитентов. Таким образом, принятие подобной практики положительно отразится на эффективности управления ликвидностью расчетов;

Стимулирование применения электронных платежных инструментов позволит не только повысить доступность и надежность платежных инструментов, но и облегчит внедрение сквозных процессов их обработки. 2.5. Основные направления развития платежной системы РФ. Серьезным фактором повышения стабильности функционирования финансового сектора и экономики страны в целом является дальнейшее совершенствование платежной системы России, включая проведение мероприятий по расширению безналичных расчетов, внедрение современных технологий и методов передачи информации, повышение защищенности информационных систем, обеспечение эффективного и надежного обслуживания всех участников расчетов. Совершенствованию платежной системы России будет способствовать разработка Банком России системы валовых расчетов, осуществляемых в режиме реального времени. Такая система предназначена для проведения крупных, срочных, приоритетных платежей, генерируемых межбанковскими рынками, рынками ценных бумаг и другими пользователями, и позволит существенно повысить роль платежной системы России в обеспечении эффективной работы финансовых рынков и осуществить в дальнейшем ее интеграцию с международными платежными системами. Будет продолжена работа по совершенствованию тарифной политики в сфере предоставления платежной системой России услуг пользователям, включая органы федерального казначейства. Предполагается осуществить разработку и внедрение унифицированных форматов электронных документов, используемых при проведении расчетов. Особое внимание будет уделено мерам по совершенствованию регулирования действующих в стране частных платежных систем, обеспечивающих внутрибанковские расчеты, расчеты на основе межбанковских корреспондентских отношений и клиринговые (неттинговые) расчеты. Будет продолжено сотрудничество Банка России с кредитными организациями и их ассоциациями в части реформирования платежной системы. Тема 3. РАЗВИТИЕ ПЛАТЕЖНЫХ СИСТЕМ _______________________________________________________ 3.1. Электронные платежные системы, их преимущества. Тенденции в развитии платежных систем. 3.2. Понятие системы электронных платежей. Участники электронный платежей. Классификация моделей электронных платежей. 3.3. Системы интернет-банкинга. 3.4. Процессинговые центры электронных платежей (интернет-эквайринг). 3.5. Электронные платежные системы. _______________________________________________________ 3.1. Электронные платежные системы, их преимущества. Тенденции в развитии платежных систем Платёжные системы отличаются от банков тем, что выпускают под денежные средства депонированные в банке или драгоценные металлы, помещённые в хранилище (резерв) собственные электронные платёжные средства, являющиеся обращающимися правами требования NOW. Банковские деньги обмениваются на платёжные средства системы и обратно. Стремительное развитие сети Интернет привело к появлению огромного количества интернет-магазинов и других проектов оказывающих услуги конечному пользователю. Как следствие встал вопрос о способе оплаты этих товаров/услуг. Как наиболее простое и удобное средство были предложены так называемые цифровые (электронные) деньги - платежные средства, представленные и обращаемые в электронном виде, оборот которых гарантирует анонимность. К концу 90-х годов XX века электронная коммерция в Рунете охватила практически все сегменты рынка: от оплаты коммунальных услуг до приобретения недвижимости, что привело к бурному развитию электронных платежных систем. Наибольшее распространение получили кредитные платежные системы, позволяющие осуществлять переводы денежных средств с использованием банковских пластиковых карт. Однако, с конца 1997 года в сегменте электронных платежей наметились серьезные изменения, обусловленные появлением сразу нескольких крупных компаний, начавших оказывать услуги по осуществлению электронных платежей. Началом отсчета развития платежных систем России можно считать начало 1998 года, ознаменованное появлением PayCash. Спустя год появилась самая известная и распространенная на данный момент система платежей WebMoney. В середине 2002 года произошло еще одно знаковое событие: компанией Paycash было заключено соглашение с самой крупной поисковой системой Рунета Яндекс о запуске проекта Яндекс.Деньги - универсальной платежной системы. К концу 2002 года группой российских и украинских экономистов и программистов была создана система RUpay. Существующие на данный момент электронные платежные системы по типу доступа к электронному счету можно разделить на 2 большие группы:

Преимущества электронных платежных систем:

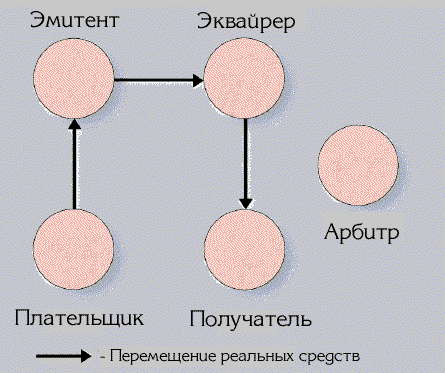

3.2. Понятие системы электронных платежей. Участники электронный платежей. Классификация моделей электронных платежей. Система электронных платежей (электронная платежная система) - система безналичных расчетов, заключения контрактов и перевода денег между продавцами и покупателями, банками и их клиентами с помощью средств электронной коммуникации с применением средств кодирования информации и ее автоматической обработки. Интернет-платежи - расчеты между участниками Интернет-коммерции (пользователи, Интернет-магазины, бизнес-организации, финансовые организации) при покупке или продаже товаров и услуг через Интернет. Электронные деньги - платежные средства, представленные и обращаемые в электронном виде, хранящиеся в виде записей в специализированных системах электронных платежей и находящихся в распоряжении покупателя. Цифровые деньги - электронный аналог наличных денег, эмитированный какой-либо организацией. Имеют определенный номинал, имеют индивидуальные признаки (серия, номер и т. д.), элементы защиты от подделки путем заверения их цифровой подписью эмитента, хранятся в зашифрованном виде. Платежная платформа - система сбора, обработки и передачи финансовой информации, процессинга и непосредственно совершения платежей, объединяющая платежные системы и участников электронной торговли. Электронные платежи, как и любые другие, предусматривают наличие плательщика и получателя платежа. Задачей платежей, как известно, является перемещение денежной суммы от плательщика к получателю. В электронных системах такой перевод сопровождается протоколом электронного платежа. Этот процесс также требует наличия некоторого финансового института, соотносящего данные, которыми стороны обмениваются в платежном протоколе, с реальным перемещением денежных средств. Таким финансовым институтом может служить банк, работающий с реальными денежными средствами, или некоторая организация, выпускающая и контролирующая другие формы представления финансов.  Рисунок 6 – Участники электронных платежей Обычно банки исполняют в платежных протоколах две роли: эмитента (взаимодействующего с плательщиком) и эквайрера (взаимодействующего с получателем платежа). Кроме того, платежной системе необходим арбитр для разрешения возникающих споров. |