Современные платежные системы. Современные платежные системы

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

Классификация моделей электронных платежей

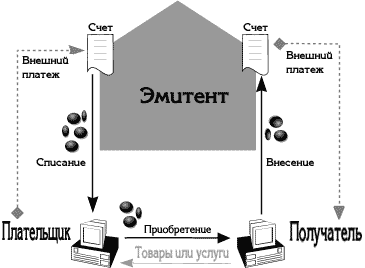

Рисунок 7 – Модель систем хранимых сумм

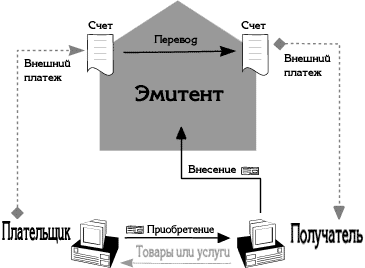

Рисунок 8 – Модель систем электронных чеков

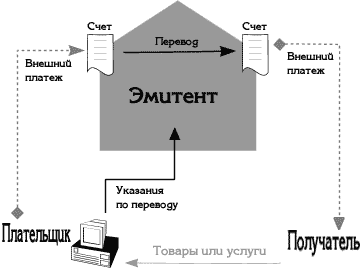

Рисунок 9 – Модель систем электронных денежных транзакций В настоящее время системы электронных платежей можно разделить на следующие виды:

3.3. Системы интернет-банкинга. Электронный банк Интернет-банкинг - это система дистанционного банковского обслуживания клиентов через Интернет. Дистанционное банковское обслуживание (ДБО) включает в себя различные варианты предоставления банковских услуг и управления собственными счетами клиента вне офиса банка с помощью компьютера или телефона. Основные способы ДБО в хронологическом порядке их появления можно представить так: телефон-клиент, банк-клиент, интернет-банкинг, WAP/PDA-банкинг, SMS-управление, мобильный банкинг. Современные интернет-технологии позволяют банкам существенно ускорить и упростить документооборот, сократив объем бумажной работы. Управление счетом через Интернет позволяет не только экономить время, но и приносит заметную выгоду. Так, некоторые банки снижают тарифы на операции через Интернет, другие вводят фиксированную ставку за операцию, а третьи - единую плату за любое число платежных поручений, что особенно выгодно для корпоративных клиентов. Начальной формой интернет-банкинга в России стало широкое внедрение систем "банк-клиент", позволяющих удаленно, из офиса фирмы, совершать платежи со счета, передавая платежные поручения по прямому каналу с банком или через Интернет по защищенному каналу. Интернет-банкинг - более совершенная модификация систем Клиент-Банк. Сохраняя все достоинства предшественника, интернет-банкинг имеет дополнительные преимущества для клиентов банка:

Все существующие системы можно разделить на три категории:

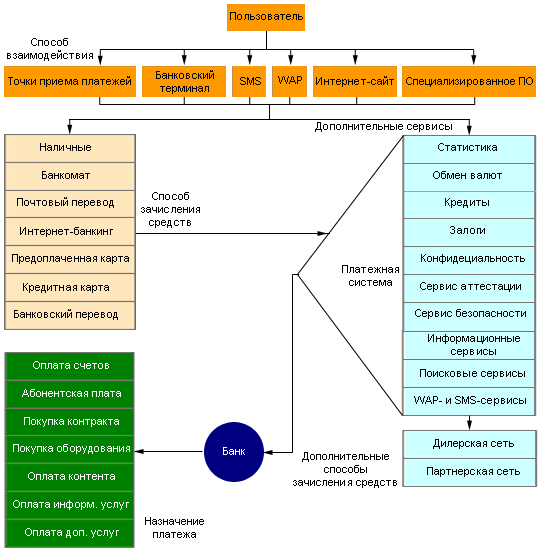

В связи с различным программным обеспечением, используемым в банках для осуществления интернет-банкинга, в настоящее время, для оптимизации и масштабности взаимодействия операторов связи с банками в сфере обеспечения интернет-платежей, получили широкое распространения процессинговые центры электронных платежей. Интернет-банк — это система удаленного получения банковских услуг через Интернет. Виртуальное общение с банком осуществляется в интерактивном режиме — через сайт банка. Для работы в системе необходимо подключить эту услугу в офисе банка и иметь возможность выхода в Интернет через совместимый браузер (популярный браузер Internet Explorer не самых старых версий этому условию удовлетворяет заведомо). Управление счетом возможно из любой точки мира, с любого компьютера, подключенного к Интернету. Подключение и обслуживание в интернет-банке, как правило, бесплатное. Основные преимущества интернет-банкинга

Электронный банк - это банковское отделение самообслуживания, позволяющее клиентам:

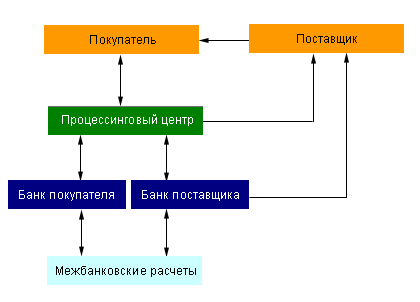

3.4. Процессинговые центры электронных платежей (интернет-эквайринг). Процессинговые центры электронных платежей представляют собой некий посреднический сервис - шлюз между поставщиком товаров или услуг, желающим принимать платежи на свой банковский счет через Интернет, и банком, предоставляющим услуги интернет-банкинга. Таким образом, поставщику не надо заключать большое количество договоров на обслуживание в сфере интернет-банкинга с несколькими десятками банков, эту роль берут на себя процессинговые центры, что позволяет максимально оптимизировать проведение платежей. В настоящее время, процессинговые центры сотрудничают не только с банками, но и с различными системами электронных платежей, превращаясь, таким образом, в универсальный платежный интернет-шлюз. Компании достаточно заключить договор с одним из таких процессинговых центров, чтобы получить возможность принимать платежи посредством банковских пластиковых карт независимо от эмитента, через электронные платежные системы, посредством почтовых переводов и пр.  Рисунок 10 – Интернет-эквайринг Оплата покупок кредитной картой медленно, но верно входит в нашу жизнь/становится привычкой. Традиционно, эквайрингом именуется услуга, позволяющая организациям использовать банковские карты, как средство оплаты за свои товары и услуги. Эквайринг изначально был основан на банковской системе. С развитием систем безналичных платежей данная ситуация немного изменилась. Появились новые системы и возможности перевода денежных средств. Услугу эквайринга стало возможным оказывать с применением всевозможных электронно-платежных систем, Интернет-банкинга и т.д. Более того, его стало возможным оказывать в сети Интернет. Этот вид эквайринга именуется – Интернет-эквайрингом. В этом важную роль сыграл Интернет. Он позволил ускорить процесс обмена информацией и скорость течения бизнес-процессов. Интернет изменил сам бизнес: Интернет используют и как средство обмена информацией и как основную среду для ведения бизнеса. В Интернете работают на фондовых и валютных биржах, работают магазины, оказывают платные услуги и т.д. Интернет-пространство - это новая экономическая система и ему нужны свои инструменты. Интернет-пространство привлекательно новыми перспективами для торгово-розничного предприятия: - количество покупателей неограниченно - потенциальными покупателями являются все пользователи сети. Это как минимум дополнительный доход от привлечения дополнительной аудитории; - информационные технологии и программные разработки позволяют совершить полный процесс сделки от изучения товара/услуги до приобретения в автоматическом режиме; - упрощение бизнес-процессов сокращает затраты; - информация о товаре/услуге/компании и сам товар/услуга доступны круглосуточно; - географическое месторасположение компании не важно. - неоспоримое преимущество перед конкурентами; - инновационный имидж компании; - расширение сервиса для покупателей; - сильный повод для рекламной кампании; Если вы задумываетесь о выведении бизнеса в интернет, то вопрос Интернет-эквайринга будет первым в рейтинге. Как оплатить товар Интернет-магазину, географически находящемуся за десятки или сотни километров? Способов оплаты достаточно – от традиционных до инновационных. Интернет-коммерсанты стремятся использовать как можно больше способов. Это обоснованно стремлением продать товар, а на пути не должно стоять никаких преград перед покупателем. Важно учитывать, что покупатель стремится к модели наличного расчета Каждый день появляются новые способы оплаты и каждый день исчезают не получив широкого распространения. Рассмотрим самые популярные из них. Наличный расчет. С точки зрения покупателя это самый надежный способ оплатить покупку. Возможно в случае если продавец и покупатель находятся в одном городе. Совпадение такое достаточно редко, за исключением Москвы и Санкт-Петербурга. Покупатель может придти в офис или оплатить курьеру, доставляющему товар. В большинстве случаев приходится доплачивать за услуги курьера. К тому же не перевелись на Руси «шутники» - нередки случаи «ложных вызовов». С точки зрения продавца, работа по предоплате удобнее и надежнее. Наложенный платеж. Позволяет оплатить заказ на почте в момент его получения. К сожалению, это один из самых затратных способов оплаты - при наложенном платеже стоимость заказа на 30-40% больше, чем при других способах оплаты. Оплата наложенным платежом возможна только при условии доставки почтой по России. Банковский перевод. При оплате банковского перевода взимается комиссионный сбор банка за перевод денежных средств, который составляет в среднем 3% от стоимости заказа. Перевод идет несколько дней, так что товара к моменту зачисления средств может уже не оказаться на складе. Почтовый перевод. Данный способ увеличивает цену товара на 10%. Срок перевода денежных средств по почте -от 1-ой до 2-х недель. Из преимуществ почтового перевода можно выделить широкую сеть почтовых отделений и простота использования. При этом территория действия данного способа оплаты ограничена границами страны. Кредитная карта. Простой и удобный способ оплаты для владельцев карт. Кредитные карты – это наиболее распространенный инструмент банковской системы, имеет широкий спектр применения во всем мире. Но в России данный банковский продукт не имеет широкого проникновения в массы. Банки заявляют о ежегодном росте количества пользователей пластиковых карт, но основной рост дают так называемые «зарплатные проекты». Еще один негативный факт – высокий уровень мошенничества с пластиковыми картами. В связи с этим явлением, активные Интернет-покупатели предпочитают другие формы оплаты - Webmoney, Яндекс.Деньги и др. Электронные (цифровые) деньги. Электронные деньги появились в сети с целью обеспечения максимального удобства при интернет-расчетах с учетом недостатков существовавших способов оплаты. Электронные деньги функционируют в электронно-платежных системах (ЭПС) – это система мгновенных финансовых расчетов между Интернет-пользователями при покупке-продаже товаров и предоставлении услуг через Интернет. Самой распространенной на территории России является российская компания «WebMoney Transfer». И она же считается самой надежной среди Интернет-покупателей. В категорию платежных систем также входят российские Яндекс.Деньги, MoneyMail и другие. Преимущества электронных платежных систем: - оплата в любое время суток и дня недели. Электронные деньги можно перечислить хоть в 3 часа ночи 1 января; - отсутствие территориальных ограничений. Электронные деньги можно перечислить в любую точку земного шара по единому тарифу – 0.8% от суммы. - перевод денег происходит моментально. Электронные деньги перечисляются быстрее, чем передать их из рук в руки. - комиссия, при переводах, ниже банковской или равна ей. - обеспечение полного контроля за платежами и высокой безопасности. - анонимная регистрация и использование. ЭПС широко распространены в Интернете и активно используются в основном, только Интернет-пользователями. Количество пользователей ЭПС в России растет параллельно распространению Интернет. Выбирая тот или иной вариант Интернет-эквайринга, в первую очередь необходимо исходить из предпочтений покупателя, а не предпочтений продавца. 3.5. Электронные платежные системы. Основным отличием электронных платежных систем от процессинговых центров является то, что в качестве расчетной единицы выступают не реальные деньги, а виртуальные валюты. Т.е. процесс ввода-вывода средств в платежных системах сводится к купле-продаже этой виртуальной валюты. Большинство российских электронных платежных систем не являются финансовыми организациями, поскольку такая деятельность финансовой не является. С одной стороны, это позволяет платежной системе снизить издержки, связанные с официальным ведением банковской деятельности, с другой стороны не позволяет вести полноценных юридически чистых финансовых отношений между участниками системы. Основными преимуществами таких систем по сравнению с традиционными способами осуществления платежей являются:

К недостаткам электронных платежных систем в современных российских условиях следует отнести:

Рисунок 11 – Схема электронных платежных систем Причем конфиденциальность и безопасность можно отнести и к преимуществам, при создании платежной системой соответствующих условий, однако рост количества киберпреступлений отталкивают потенциальных пользователей. Все эти особенности платежных систем накладывают свою специфику по отношению к их развитию, взаимодействию с поставщиками товаров и услуг, а также потребителями. Тема 4. ИНСТРУМЕНТАРИЙ СОВРЕМЕННЫХ ПЛАТЕЖНЫХ СИСТЕМ _______________________________________________________

_______________________________________________________ 4.1. Основные понятия и принципы применения пластиковых карт Пластиковая карта — это персонализированный платежный инструмент, предоставляющий его владельцу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях банков-участников платежной системы и банкоматах. Пластиковая карта представляет собой пластину стандартных размеров, определённых стандартом ISO 7810 (Идентификационные карты) ID-1 формат, (85,6мм х 53,9мм х 0,76мм), изготовленную из специальной, устойчивой к механическим и термическим воздействиям пластмассы Пластиковые карты, выпускаемые эмитентами, различаются и по целям выпуска, и по технологии изготовления, и по технологии расчетов. Это является причиной множественной классификации находящихся в обращении пластиковых карточек (см. рис. 12).  Рисунок 12 – Классификация банковских карточек 1. Материал, из которого изготовлены карточки. В настоящее время практически повсеместное распространение получили пластиковые карточки. Однако для идентификации держателя карточки часто используются бумажные (картонные) карточки, запаянные или запрессованные в пластиковую пленку. Если карточка используется для расчетов, то с целью повышения защищенности от подделки применяют более совершенную и сложную технологию изготовления карт из пластика. В отличие от металлических карт пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту. 2. Способ записи информации на карту. Самой ранней и простой формой записи информации на карточку было и остается графическое изображение. Вначале на карту наносились только фамилия, имя держателя карты и информация о ее эмитенте. Позже на универсальных банковских карточках был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться). Эмбоссирование позволило быстрее оформлять операцию оплаты карточкой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится через копировальную бумагу на слип. В целях борьбы с мошенничеством могут использоваться слипы и без копировального слоя, но способ переноса эмбоссированной на карте информации, в сущности, остался прежним – механическое давление. Штрих-кодирование. Запись информации на карточку с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получило. Изобретение в конце 60-х годов автоматических аппаратов выдачи наличных денег совершили революцию и в карточном бизнесе. Для того, чтобы такими аппаратами могли пользоваться держатели карточек, на обратную сторону карточки стали наклеивать полоску из магнитной пленки, на которой обычно в закодированном виде записывается номер карточки, срок ее действия и ПИН держателя карточки. В некоторых системах на магнитной полосе может записываться также какая-нибудь другая информация. Магнитная запись является одним из самых распространенных на сегодняшний день способов нанесения информации на пластиковые карты. Особенно популярна она в платежных системах. Но по прошествии 15-20 лет выяснилось, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. Более надежным способам записи информации оказался чип (от англ. Chip – кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называют смарт-картами или интеллектуальными картами. Однако такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах возрос в несколько раз и продолжает расти, они получили широкое распространение. Виды пластиковых карт: - карты со штрих-кодом (идентифицирующим элементом служит штриховой код, аналогичный коду, применяемому для маркировки товаров); На лицевой стороне карточки обычно указываются - логотип банка-эмитента, - логотип платежной системы, - номер карточки (первые шесть цифр — код банка, следующие девять — банковский номер карточки, последняя цифра — контрольная), - срок действия карточки, имя держателя карточки. На оборотной стороне располагается штрих-код, предусмотрено место дня подписи. - магнитные карты, или карты с магнитной полосой. Магнитная полоса располагается на обратной стороне карты и состоит из трех дорожек: две дорожки предназначены для хранения идентификационных данных, а на третью можно записывать информацию На лицевой стороне карточки обычно указываются - логотип банка-эмитента, - логотип платежной системы, - номер карточки (первые шесть цифр — код банка, следующие девять — банковский номер карточки, последняя цифра — контрольная), - срок действия карточки, имя держателя карточки. На оборотной стороне располагается магнитная полоса, предусмотрено место дня подписи. - микропроцессорные карты - носителем информации является микросхема, которая располагается на лицевой стороне карты. Остальные элементы карты располагаются также. Виды микропроцессорных карт: - карты с памятью (memorycards) имеющие микросхему памяти в качестве запоминающего устройства. Объем памяти такой карты — от 32 байт до 16 Кб. Память может быть реализована в двух видах: ППЗУ (ЕPROM) — программируемое постоянное запоминающее устройство, которое допускает однократную запись и многократное считывание; ЭСППЗУ (ЕЕРROМ) — электронно - стираемое программируемое запоминающее устройство, допускающее и многократное считывание, и многократную запись. - смарт-карты представляют собой микрокомпьютеры и содержат все соответствующие основные аппаратные компоненты: центральный процессор и многоуровневую систему памяти. 3. Категория клиентуры, на которую ориентируется эмитент. Обычная карточка предназначена для рядового клиента. Серебряная карточка называется бизнес-картой (Business Card) и предназначена не для частных лиц, а для сотрудников организаций, уполномоченных расходовать в тех или иных пределах средства своей компании. Золотая карточка предназначена для наиболее состоятельных, богатых клиентов. В системах «Виза» и «Европей» есть карточки, которые могут использоваться только в банкоматах для получения наличных денег и в электронных терминалах: «Electron Visa», «Cirrus/Maestro». Они действуют в пределах остатка на счете, по ним, как правило, держателю карты кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории. |