Национальная экономика, курсовая работа. Курсовая работа. Современное состояние и перспективы развития кредитных организаций

Скачать 144.96 Kb. Скачать 144.96 Kb.

|

КУРСОВАЯ РАБОТА по дисциплине «Национальная экономика» на тему: «Современное состояние и перспективы развития кредитных организаций»

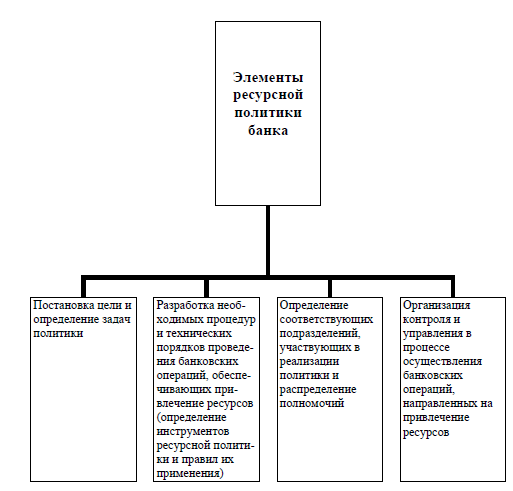

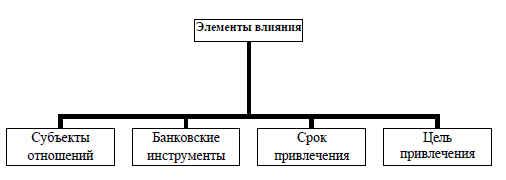

Екатеринбург 2021 г. СОДЕРЖАНИЕ «Уральский государственный экономический университет» 1 Екатеринбург 1 ВВЕДЕНИЕ 3 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИИ 5 1.1 Структура и состояние кредитной системы 5 1.2 Порядок формирования кредитных ресурсов 9 2. АНАЛИЗ УПРАВЛЕНИЯ КРЕДИТНЫМИ РЕСУРСАМИ В РОССИИСКИХ КРЕДИТНЫХ ОРГАНИЗАЦИЯХ 15 2.1 Анализ особенностей проблемных кредитных организаций 15 2.2 Анализ управления кредитными ресурсами 24 3. ПЕРСПЕКТИВЫ РАЗВИТИЯ КРЕДИТНЫХ ОРГАНИЗАЦИЙ 30 3.1 Пути улучшения работы кредитных организаций 30 3.2 Экономический прогноз предложенных мероприятий 35 ЗАКЛЮЧЕНИЕ 3 СПИСОК ЛИТЕРАТУРЫ 5 ПРИЛОЖЕНИЕ 1 7 ВВЕДЕНИЕ Как и любой работающий субъект, кредитная организация для эффективного обеспечения собственной деятельности должна обладать конкретной суммой денежных средств и материальными резервами, которые и формируют его ресурсы. Наиболее значимая функция кредитных организаций - участие в мобилизации вкладов субъектов хозяйствования, распределение их по направлению самого эффективного применения, в целом позволяет увеличить размер объема инвестиций и возможности экономического роста. Сегодня, совершенствование кредитной деятельности и выявление основных траекторий развития кредитных организаций представляются одними из базовых проблем экономического развития социума. От вариантов, периода, цены привлечённых ресурсов, а также от объема личных средств кредитной организации, ее ресурсной структуры находятся в зависимости финансовые итоги работы кредитной организации, а также шанса для увеличения экономических государственных вложений и расширения перечня услуг для клиентов. Степень изученности данного исследования представлена в трудах следующих авторов: Аблов, П. Г., Баринов, В. А., Белоглазова, Г. Н., Белоглазова, Л. П., Бланк, И.А. Бондарева, Ю. В., Боровикова, Е. В., Бочаров, В. В., Бочаров, В.В., Брусов, П.Н., Бухалков, М.И., Грачева, Е. Ю., Грязнова, А. Г., Губин, Ю. Б., Гусева, А. Е., Ермасова, Н. Б., Жарковская, Е. П., Колесникова, А. А., Колпакова, Г. М., Костерина, Т. М., Куликов, Н.А., Лаврушин, О.И., Слепов, В.А., Смоленская, О.В., Хорошев, С., Шушакова, А. А., Дегтеренко К. Н. Основные методы исследования, которые были использованы в работе: 1. Метод моделирования; 2. Метод анализа; 3. Метод классификации и синтеза; 4. Метод сравнения и обобщения; Объектом изучения в данной работе являются ресурсы современных кредитных организаций в России. Предметом – процесс управления кредитными организациями. Целью данной курсовой работы является анализ перспектив развития кредитных организаций. В связи с поставленной целью основными задачами в работе являются: - рассмотреть структуру и состояние кредитной системы; - изучить основные виды кредитных ресурсов; - провести анализ управления кредитными ресурсами в российских кредитных организациях; - предложить рекомендации по совершенствованию процесса управления кредитными ресурсами в России; - определить перспективы работы кредитных организаций в современных условиях. Практическая значимость заключается в том, что предложенные по результатам исследования рекомендации и могут быть использованы в деятельности многих кредитных организаций. Работа состоит из введения, трех глав, заключения списка использованных источников и одного приложения. 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДЕЯТЕЛЬНОСТИ КРЕДИТНЫХ ОРГАНИЗАЦИЙ В РОССИИ 1.1 Структура и состояние кредитной системы В России в области денежного обращения и банковского дела были заимствованы византийское право в этой области и исключительная государственная монополия на денежную эмиссию и банки. До 1860-х годов в России отсутствовали частные банки. Днем рождения кредитной системы России принято считать создание государственного ссудного банка (по сути, казенного ломбарда) в 1733 г. В 1754 г. были созданы еще два госбанка: Государственный заемный банк для дворянства и Банк для поправления при Санкт-Петербургском порте коммерции и купечества. Вскоре эти банки прекратили свою деятельность, подорванную массовыми невозвратами кредитов. Затем в 1772 г. появились специализированные кредитные учреждения - Сохранные кассы (принимали вклады и выдавали ссуды под залог ипотеки), Ссудные кассы (вклады, ссуды под залог драгметаллов). В 1775 г. были созданы Приказы общественного призрения (прием вкладов, ссуды под залог недвижимости). Разделение кредитных организаций произошло в 1987г. Были созданы пять отраслевых гос. кредитных организаций: Промстройбанк (кредитование промышленности, транспорта, связи), Агропромбанк (сельское хозяйства и переработка), Жилсоцбанк (жилищное хозяйство и социальная сфера), Сбербанк (вклады населения), Внешэкономбанк (внешнеэкономическая деятельность). Создание коммерческих кредитных организаций началось в России с 1988 г. после выхода Закона «О кооперации». Стихийный рост количества кооперативных кредитных организаций оказался лавинообразным. К концу 1991 г. число кредитных организаций составило 1357. По существу, это были не банки в общепринятом понятии, а инструменты для перекачки бюджетных средств к частным лицам и проведения разовых кредитных операций с целью получения прибыли с последующим закрытием банка. Сегодня, кредитных организаций система выполняет значимую перераспределительную роль в экономике, являясь в своем роде кровеносной системой. Конкретно через банки, как через финансовых посредников, осуществляются платежи между организацией и населением, осуществляется перемещение временно незанятых денежных средств в форме кредитов, что позволяет развивать экономику. На центральном банке лежит функция денежно-кредитного регулирования экономики, в связи с чем можно не просто бороться с инфляцией, но и действовать на темп экономического роста. Всё это, свидетельствует о высокой важности кредитных организаций. Но, российская кредитных организаций система, хотя и развивается длительное время, на сегодня достаточно молода и по уровню развития и капитала, и объёмов ресурсов, и списка видов операций - еще отстаёт от передовых государств. Для большего осознания существующего положения прогрессивной кредитной системы РФ, необходимо знать понятие «банка» и «кредитной системы». В соответствие с Федеральным законом «О банках и кредитной деятельности» от 02.12.1990 N 395-1-ФЗ трактовка «банка» звучит так: «банк - это кредитное учреждение, которая имеет уникальное право осуществлять последующие кредитные операции: привлечение денежных средств во вклады юридических и физических лиц, распределение указанных средств от личного имени и за собственный счёт на условиях возврата, стоимости, скорости, ведение и открытие кредитных счетов юридических и физических лиц». Кредитная система РФ в современное время - это двухуровневая система. Она несколько отличается от классической структуры. Кредитная система РФ включает в себя Банк России (Центральный банк), кредитные учреждения, разделяющиеся на банки и иные кредитные организации, а также филиалы и региональные представительства зарубежных кредитных организаций. Центральный банк России осуществляет все операции, которые связаны с его тратами за счёт личных доходов. Одна из особенностей ЦБ РФ - то, что он не зарегистрирован в налоговых органах, что обозначает его финансовую свободу. Кроме того, он обладает печатью, на которой расположен Государственный герб РФ и собственное название. Коммерческие банки в РФ стандартно выполняют весь перечень услуг и являются универсальными, а также обслуживают все категории клиентов. С даты образования коммерческих кредитных организаций, их количество периодически меняется. В начале образования число таких кредитных организаций возрастает. Позднее, в период концентрации и централизации капитала их число уменьшалось. Организационно — правовая форма коммерческих кредитных организаций, чаще всего представляет собой акционерное общество. Для РФ свойственны негосударственные кредитные организации. В соответствии с российским законодательством, а именно Законом «О банках и кредитной деятельности», коммерческие банки осуществляют следующие операции: - привлечение денежных ресурсов физических и юридических лиц во вклады (на конкретный срок); - распределение привлечённых денежных ресурсов от собственного имени и за свой счёт; - открытие и ведение кредитных счетов юридических и физических лиц; - произведение расчётов по поручению юридических и физических лиц; - инкассация финансовых средств, векселей, платёжных и расчётных документов и кассовое обслуживание юридических и физических лиц. Помимо кредитных операций они осуществляют и ряд сделок: выдача гарантии, приобретение права требования от третьих лиц выполнение обязательств в денежном виде, доверительное управление денежными ресурсами и иным имуществом по договору с физическими и юридическими лицами, проведение операций с драгоценными металлами и камнями, предоставление в аренду физическим и юридическим лицам отдельных помещений или находящихся в них сейфов для хранения документов и ценных вещей, лизинговые операции, осуществление консультаций. В кредитной системе РФ, кроме Центрального Банка и кредитных учреждений, входят также отделы и представительства зарубежных кредитных организаций. При этом под зарубежным банком подразумевается учреждение, утвержденное законодательно иностранным государством, на площади, которого он зарегистрирован. Представительством по закону РФ признается отдельное подразделение юридического лица, которое находится вне места его расположения и которое защищает интересы юридического лица. Сегодня большинство кредитных организаций находится в сильной зависимости от крупных акционеров, которые, также являются потребителями кредитных организаций и участниками финансово-промышленных объединений. В этой связи, происходит своеобразный конфликт интересов. В следствии, которого достаточно часто собственников кредитных организаций замечают в кредитовании своего бизнеса, осуществлении операций, которые нарушают экономические интересы потребителей банка. Еще одной слабой стороной, является некачественная оценка рисков в процессе принятия решений, итогом чего может стать утрата ликвидности. Прежде всего она зависит от платежной способности клиентов, т.к. невозвращение займов понижает платежеспособность банка. Непосредственно члены кредитных организаций выделяют три базовые проблемы кредитной системы: - относительно низкая капитализация применимо к мировой практике; - нехватка долгосрочных финансовых ресурсов (из-за работающей системы рефинансирования); - высокая административная нагрузка (многоэтапный контроль за работой со стороны ЦБ РФ). Наиболее разнообразными являются внешние причины. Они связаны с неустойчивым состоянием российской экономики и ее неразвитостью. Это, прежде всего, приводит к определенным внешним проявлениям: - малая капитализация для достижения достаточного ликвидного уровня; - понижение платежеспособности ряда кредитных организаций и отсутствие способности осуществлять свои обязательства перед клиентами. 1.2 Порядок формирования кредитных ресурсов Политика формирования ресурсов – это политика кредитной организации в сфере результативного управления процессом привлечения ресурсов клиентов. Эта политика направлена на образование ресурсной базы банка в счет бесплатных и платных привлечённых ресурсов. Процесс мониторинга кредитного портфеля в кредитной организации схематично представлен в приложении 1. Ресурсная политика кредитных организаций соединяет в себе достаточно значимых составляющих, в числе, которых депозитная, кредитная, валютная и инвестиционная политика, страховая политика, посредничество, политика укрупнения кредитной работы и пр. Прогресс всех составляющих элементов ресурсной политики - одна из главных кредитных задач. Основные нормативные акты, регулирующие деятельность кредитных организаций: 1) Федеральный закон № 395-1 от 02.12.1990 «О банках и кредитной деятельности» - определяет размер минимального кредитных операций уставного капитала банка, профессиональные требования к менеджменту банка, включает правила о регистрации кредитных учреждений и их лицензировании, а также причины отзыва лицензий у кредитных организаций, черты ликвидации и реорганизации кредитных организаций. 2) Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» - определяет функции ЦБ РФ, определяет органы руководства Банка РФ, критерии к отчетности Банка, формирует денежную единицу РФ, базовые инструменты и приемы кредитно-денежной политики, права ЦБ РФ на проведение конкретных операций, а также включает нормы надзора и регулирования. 3) Федеральный закон № 161-ФЗ от 27.06.2011 «О национальной платежной системе» - определяет организационные и правовые основы национальной платежной системы, устанавливает порядок предоставления платежных услуг, в том числе проведения перевода денег, применения электронных средств платежа, работу субъектов национальной платежной системы, также формирует требования к работе систем, схему проведения мониторинга и наблюдения в национальных платежных системах. 4) Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, которые получены преступным путем, и спонсированию терроризма» -– федеральный закон, который направлен на образование механизма противоборства легализации доходов, которые получены преступным путем, и спонсированию терроризма. 5) Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг» – основной нормативный акт на рынке ценных бумаг и работы профессиональных членов рынка ценных бумаг. 6) Федеральный закон от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» - очень значимый для кредитных организаций закон, в той связи, что на них возложена обязанность агентов валютного контроля. 7) Федеральный закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физических лиц в банках РФ» – закон о страховании вкладов, формирует базовые принципы страхования вкладов, членов системы страхования, вида страхования, страховой случай, объем компенсации по вкладам в банке, критерии к банкам, которые участвуют в страховой системе, схему начисления и выплаты банками страховых взносов на счет Агентства в Банке РФ. Ресурсная политика кредитной организации включает в себя следующие элементы, рассмотренные на рисунке 1. Основная цель ресурсной политики кредитной организации - это привлечение наибольшего объёма денежных средств, который необходим и достаточен для работы банка при соблюдении наименьшего уровня издержек. Главными задачами при осуществлении ресурсной политики являются: − увеличение клиентской базы кредитной организации и перечня предоставляемых клиентских услуг; − повышение уровня стойкости привлечённых средств в результате диверсификации портфеля, привлеченных денежных средств по источникам их привлечения и составляющих, связи объёмов и составляющих этих ресурсов (по срочности и валюте) к объему и составляющих активов; − понижение уровня издержек кредитной организации по операциям привлечения средств.  Рисунок 1 - Элементы ресурсной политики банка Таким образом, ресурсная политика кредитной организации выстраивается в зависимости от: − субъектов отношений; − инструментов кредитной организации, применяемых для привлечения ресурсов (остаток на счетах, срочные депозиты, собственные векселя и пр.); − периода привлечения ресурсов (долгосрочная, среднесрочная и краткосрочная политика); − цели привлечения (для кредитования, инвестирования, поддержания действующей ликвидности). Элементы влияния на ресурсную политику кредитной организации представлены на рисунке 2.  Рисунок 2 - Элементы влияния ресурсной политики банка Ресурсная политика банка предусматривает: − осуществление анализа депозитного рынка; − определение целевого рынка; − оптимизацию расходов в ходе привлечения денежных средств; − оптимизацию управления депозитным кредитных организаций портфелем для повышения его стойкости и поддержания необходимого уровня ликвидности банка. |