бухгалтерский учёт и аудит. отчет по практике. Специальность бухгалтерский учёт и аудит. Моя организация Розничная сеть Подружка (ооо Табер Трейд) магазин косметики и парфюмерии

Скачать 1.38 Mb. Скачать 1.38 Mb.

|

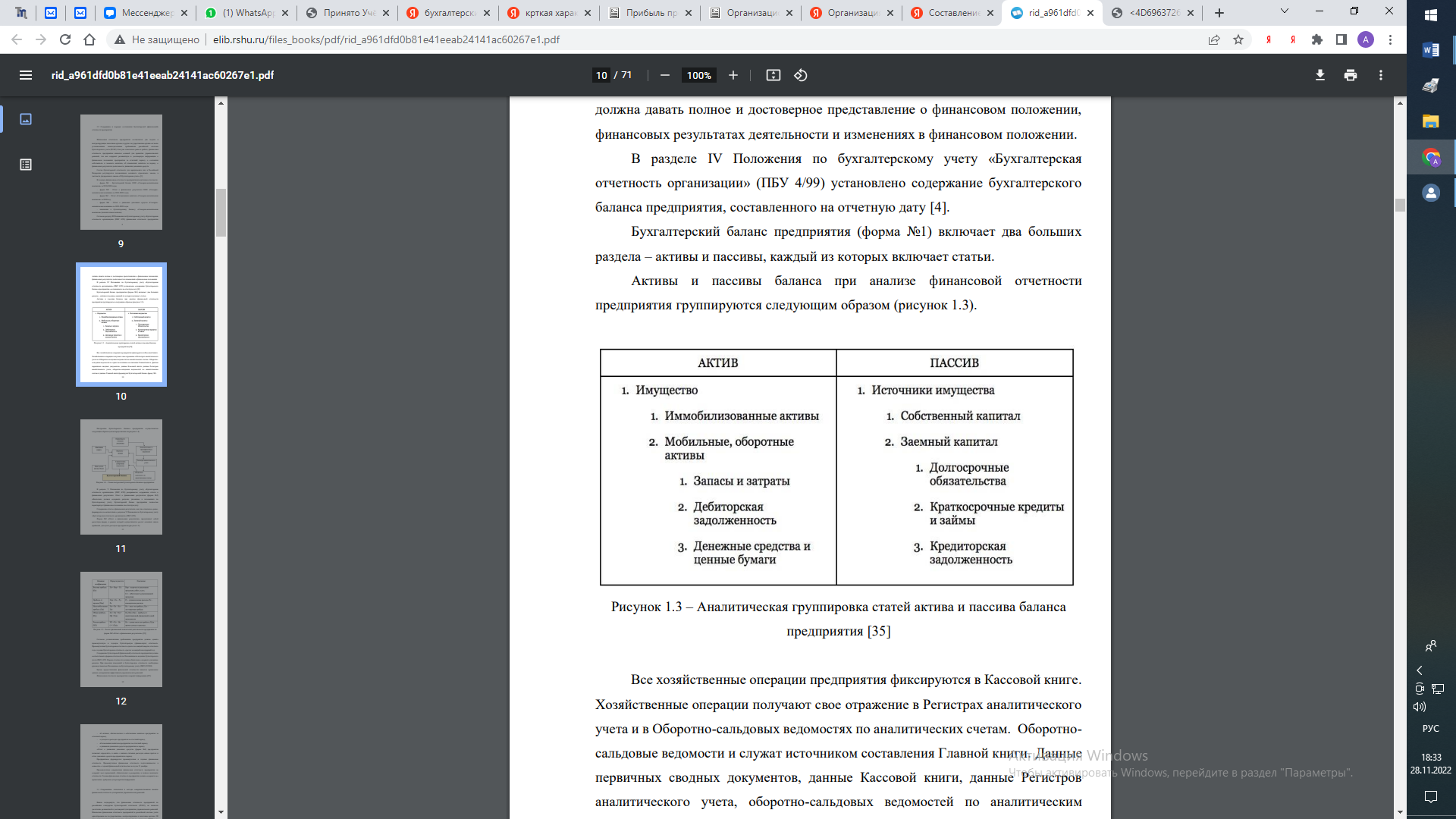

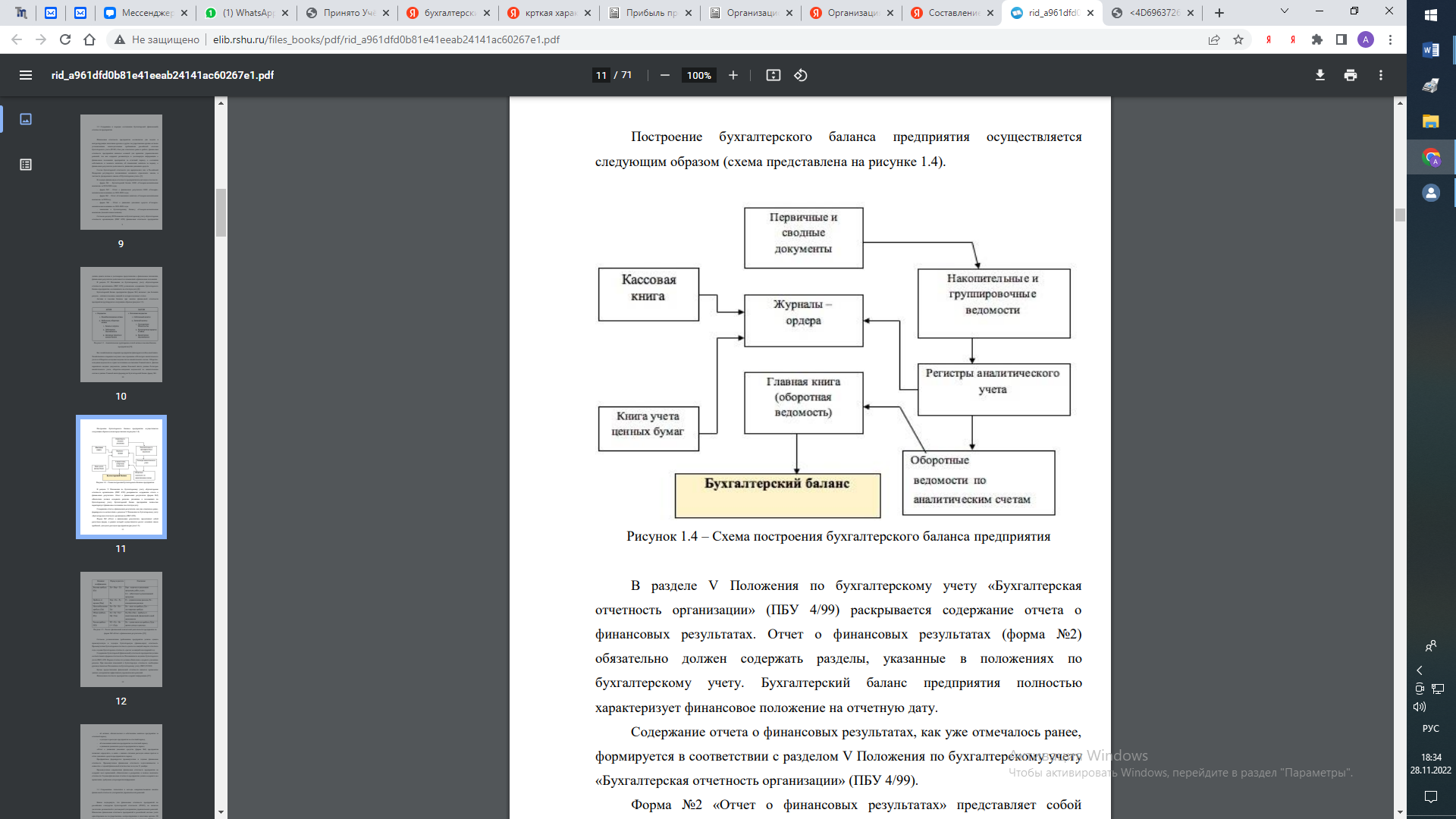

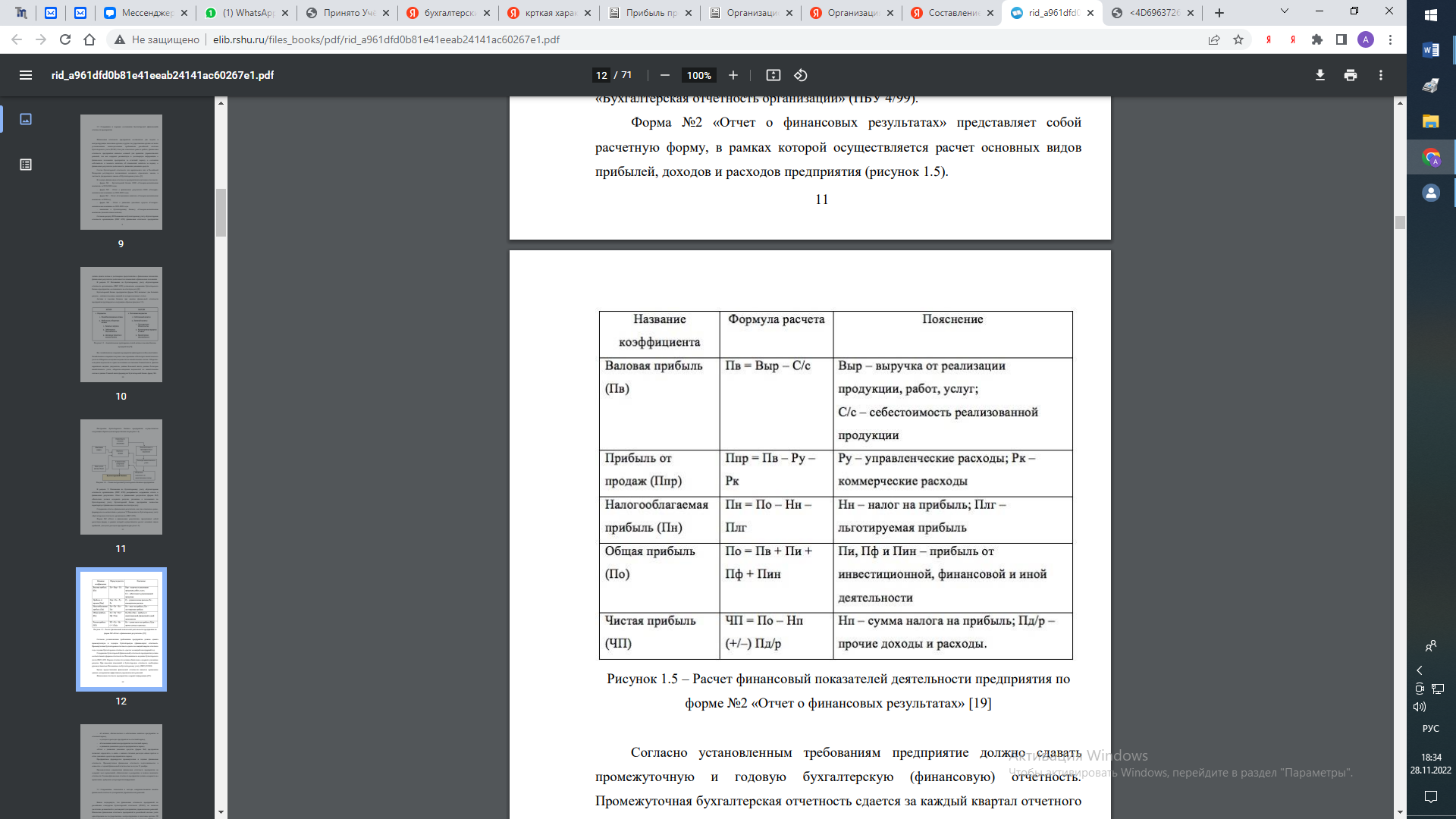

2.3 Бухгалтерский учет формирования финансовых результатов по прочим операциям и конечных финансовых результатов деятельности организацииПри рассмотрении формирования финансового результата от продаж ООО «Табер Трейд», особый интерес представляет сравнительный анализ особенностей расчета выручки и расходов по обычным видам деятельности для целей бухгалтерского учета и налогообложения прибыли предприятия. В виду несовпадения признаков, по которым строятся доходы и расходы предприятия, различаются их группировки. В результате этого перечни доходов и расходов, входящих в состав выручки для целей налогообложения и бухгалтерского учета, не совпадают. Более того, различается порядок оценки выручки, расходов, формирование величин которых оказывает наибольшее влияние на финансовые результаты деятельности предприятия. Как известно, оценка выручки предполагает определение суммы дохода в денежном выражении на дату признания в учете. Для целей налогообложения «выручка определяется, исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах» (ст. 249 НК РФ). В бухгалтерском учете действует аналогичное положение (п. 6 ПБУ 9/99). Проведем сравнение оценки доходов в бухгалтерском и налоговом учете с учетом того, что выручка ООО «Табер Трейд» определяется по методу начисления [34, с. 28]. Условия определения величины поступлений за реализованную продукцию (услуги) в зависимости от выбранной формы расчетов приведены в таблице 2.2.1 (см. Приложение 6). Налоговый учет процентов по товарному кредиту в составе выручки ООО «Табер Трейд» производится в части сумм процентов, начисленных за период с момента отгрузки до момента перехода права собственности на продукцию (работы, услуги). Проценты, начисленные с момента перехода права собственности на продукцию (работы, услуги) до момента полного расчета по обязательствам, включаются в состав прочих доходов (ст. 316 НК РФ). В бухгалтерском учете ООО «Табер Трейд» проценты по товарному кредиту включаются в состав выручки, которая принимается к бухгалтерскому учету в полной сумме дебиторской задолженности (п. 6.2 ПБУ 9/99). Однако это условие выполнимо в том случае, если определены точные сроки исполнения договора, которые будут соблюдены при возврате кредита. Иначе определить точную сумму процентов на момент перехода права собственности не представляется возможным, а величина выручки, отраженная в бухгалтерском учете ранее, будет со временем изменена. Бухгалтерским законодательством допускается (в случае изменения обязательств по договору) корректировка первоначальной величины поступления и (или) дебиторской задолженности исходя из стоимости актива, подлежащего получению (п. 6.4 ПБУ 9/99). Только таким образом проценты по товарному кредиту в бухгалтерском учете можно включить в состав выручки. Далее рассмотрим порядок признания расходов по обычным видам деятельности в бухгалтерском учете ООО «Табер Трейд» и расходов по производству и реализации для целей налогообложения. В соответствии с ПБУ 10/99 для определения расходов по обычным видам деятельности в текущем отчетном периоде необходимо определить величину расходов в доле, относящейся к проданной продукции, выполненным работам и оказанным услугам. Для определения этой доли необходимо произвести оценку остатков незавершенного производства и готовой продукции на конец месяца. Порядок признания расходов, принимаемых для целей налогообложения, значительно отличается от порядка, принятого в бухгалтерском учете. Расходы на производство и реализацию отчетного периода для целей налогообложения подразделяются на прямые и косвенные. Сумма косвенных расходов относится в полной сумме к расходам текущего отчетного (налогового) периода. Сумма прямых расходов также относится к расходам текущего отчетного (налогового) периода, за исключением сумм прямых расходов, распределяемых на остатки незавершенного производства, готовой продукции на складе и отгруженной, но не проданной в отчетном (налоговом) периоде продукции. При определении сумм расходов на производство и продажу учитываются различные правила бухгалтерского и налогового учета управленческих и коммерческих расходов. Так, для целей налогообложения управленческие расходы в полном объеме относятся на уменьшение доходов от производства и реализации отчетного периода (п. 1 ст. 318 НК РФ). В бухгалтерском учете ООО «Инвэнт-Технострой », как указывалось выше, данные расходы участвуют в формировании стоимости незавершенного производства и готовой продукции и, как следствие, относятся на уменьшение выручки от продаж в сумме, относящейся к реализованной в отчетном периоде продукции. В этой связи в учете ООО «Табер Трейд» возникают временные разницы. Временные разницы возникают и по коммерческим расходам ООО «Табер Трейд». Это происходит в тех случаях, когда в бухгалтерском учете право собственности на продукцию еще не перешло, и коммерческие расходы не могут быть признаны в себестоимости отчетного периода, а по налоговому учету данные расходы в полной сумме будут признаны в уменьшение налогооблагаемой базы. Таким образом, перечни доходов и расходов, входящих в состав выручки для целей налогообложения и бухгалтерского учета, не совпадают. Прочие доходы и расходы, включаемые в общий финансовый результат предприятия, отражаются в учете обособленно от результата продаж на счете 91 «Прочие доходы и расходы» путем «развернутого» отражения отдельных статей в течение отчетного периода. В ООО «Табер Трейд» к данному счету открыты следующие субсчета: - 91-1 «Доходы», - 91-2 «Расходы», - 91-3 «НДС от прочей реализации», - 91-9 «Сальдо прочих доходов и расходов». Прочие доходы в течение отчетного периода находят отражение по кредиту счета 91-1 «Доходы» в корреспонденции с дебетом соответствующих счетов денежных средств, расчетов, товарно-материальных ценностей и т.п. Прочие расходы ООО «Табер Трейд» отражаются по дебету счета 91-2 «Расходы» в корреспонденции с кредитом счетов учета денежных средств, расчетов, товарно-материальных ценностей и других соответствующих счетов. В течение отчетного года записи по субсчетам 91-1 «Доходы», 91-2 «Расходы» и 91-3 «НДС от прочей реализации» осуществляются накопительно в оборотной ведомости по счету 91 «Прочие доходы и расходы», которая является регистром учета прочих доходов и расходов. Она представлена в Приложении 9. Ежемесячно путем сопоставления дебетовых оборотов по субсчету 91-2 «Расходы», 91-3 «НДС от прочей реализации» и кредитового оборота по субсчету 91-1 «Доходы» определяется сальдо прочих доходов и расходов за отчетный месяц. Это сальдо в виде прибыли или убытка ежемесячно (заключительными оборотами) списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на итоговый накопительный счет финансовых результатов 99-00 «Прибыли и убытки по заводу». При этом в бухгалтерском учете осуществляются следующие записи: Д-т сч. 91-9 «Сальдо прочих доходов и расходов» К-т сч. 99-00 «Прибыли и убытки по заводу» – отражена прибыль за отчетный месяц; Д-т сч. 99-00 «Прибыли и убытки по заводу» К-т сч. 91-9 «Сальдо прочих доходов и расходов» – отражен убыток за отчетный месяц. Таким образом, синтетический счет 91 «Прочие доходы и расходы» сальдо на отчетную дату не имеет. По окончании отчетного года все субсчета, открытые к счету 91 «Прочие доходы и расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов») закрываются внутренними записями на субсчет 91-9 «Сальдо прочих доходов и расходов»: Д-т сч. 91-1 «Доходы» К-т сч. 91-9 «Сальдо прочих доходов и расходов» – списано кредитовое сальдо по субсчету «Доходы»; Д-т сч. 91-9 «Сальдо прочих доходов и расходов» К-т сч. 91-2 «Расходы» – списано дебетовое сальдо по субсчету «Расходы»; Д-т сч. 91-9 «Сальдо прочих доходов и расходов» К-т сч. 91-3 «НДС от прочей реализации» – списано дебетовое сальдо по субсчету «НДС от прочей реализации». Аналитический учет в ООО «Табер Трейд» по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов. Он построен таким образом, чтобы обеспечивать возможность выявления финансового результата по каждой операции. Прочие доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности, отражаются непосредственно на счете 91 «Прочие доходы и расходы». Доходы собираются по кредиту счета, расходы – по дебету в корреспонденции с соответствующими счетами по учету денежных средств, товарно-материальных ценностей, расчетов и т.д. Поскольку перечень прочих доходов и расходов исследуемого предприятия значителен, более детально рассмотрим порядок учета тех из них, которые, во-первых, имеют наибольшее значение в формировании общего финансового результата предприятия, и, во-вторых, представляют некоторые особенности при отражении в учете. Рассмотрим порядок формирования расходов ООО «Табер Трейд» в виде процентов, уплачиваемым по договорам кредитов и займов. Особенность учета данной операции заключается в том, что расходы по процентам в бухгалтерском и налоговом учете признаются по-разному. В бухгалтерском учете проценты включаются в состав прочих расходов и признаются в сумме и на дату, указанные в договоре. В налоговом учете проценты являются прочими расходами и признаются на последний день отчетного (налогового периода) независимо от сроков выплаты по договору, либо на дату прекращения действия договора в зависимости от того, что произошло ранее. При этом проценты признаются в пределах норм, установленных ст. 269 НК РФ. Нормы могут включать среднюю процентную ставку по сопоставимым договорам, либо ставку рефинансирования Центрального банка РФ. Согласно п. 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль» постоянное налоговое обязательство равняется величине, определяемой как произведение постоянной разницы, возникшей в отчетном периоде, на ставку налога на прибыль, установленную законодательством Российской Федерации о налогах и сборах и действующую на отчетную дату. Постоянные налоговые обязательства отражаются в бухгалтерском учете операцией: Д-т сч. 99 «Прибыли и убытки», субсчет 99-04 «Постоянное налоговое обязательство» К-т сч. 68-02 «Расчеты по налогам и сборам». Глава 3. Бухгалтерская отчетность и Совершенствование Учетной политики ООО 3.1 Составление и содержание форм бухгалтерской (финансовой) отчетности Финансовая отчетность предприятия составляется для подачи в контролирующие налоговые органы, в другие государственные органы согласно установленным законодательным требованиям российской системы бухгалтерского учета (РСБУ). Как уже отмечалось ранее в работе, финансовая отчетность предприятия является основой для принятия управленческих решений, так как содержит релевантную и достоверную информацию о финансовом положении предприятия за отчетный период, о состоянии собственного и заемного капитала, об изменениях капитала за период, о финансовых результатах деятельности, движении денежных средств. Состав бухгалтерской отчетности для юридических лиц в Российской Федерации регулируется положениями основного отраслевого закона, в частности, федерального закона «О бухгалтерском учете» [1]. В годовую финансовую отчетность предприятия входят виды отчетности: – форма №1 – Бухгалтерский баланс ООО «Слесарно-механическая компания» за 2018-2020 годы; – форма №2 – Отчет о финансовых результатах ООО «Слесарномеханическая компания» за 2019-2020 годы; – форма №3 – Отчет об изменениях капитала «Слесарно-механическая компания» за 2020 год; – форма №4 – Отчет о движении денежных средств «Слесарномеханическая компания» за 2019-2020 годы – пояснения к бухгалтерскому балансу «Слесарно-механическая компания» (пояснительная записка). Согласно разделу III Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) финансовая отчетность предприятия должна давать полное и достоверное представление о финансовом положении, финансовых результатах деятельности и изменениях в финансовом положении. В разделе IV Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) установлено содержание бухгалтерского баланса предприятия, составленного на отчетную дату [4]. Бухгалтерский баланс предприятия (форма №1) включает два больших раздела – активы и пассивы, каждый из которых включает статьи. Активы и пассивы баланса при анализе финансовой отчетности предприятия группируются следующим образом (рисунок 1.3).  Рисунок 1.3 – Аналитическая группировка статей актива и пассива баланса предприятия [35] Все хозяйственные операции предприятия фиксируются в Кассовой книге. Хозяйственные операции получают свое отражение в Регистрах аналитического учета и в Оборотно-сальдовых ведомостях по аналитических счетам. Оборотносальдовые ведомости и служат источником составления Главной книги. Данные первичных сводных документов, данные Кассовой книги, данные Регистров аналитического учета, оборотно-сальдовых ведомостей по аналитическим счетам и данные Главной книги формируют Бухгалтерский баланс форму №1. Построение бухгалтерского баланса предприятия осуществляется следующим образом (схема представлена на рисунке 1.4).  Рисунок 1.4 – Схема построения бухгалтерского баланса предприятия В разделе V Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99) раскрывается содержание отчета о финансовых результатах. Отчет о финансовых результатах (форма №2) обязательно должен содержать разделы, указанные в положениях по бухгалтерскому учету. Бухгалтерский баланс предприятия полностью характеризует финансовое положение на отчетную дату. Содержание отчета о финансовых результатах, как уже отмечалось ранее, формируется в соответствии с разделом V Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Форма №2 «Отчет о финансовых результатах» представляет собой расчетную форму, в рамках которой осуществляется расчет основных видов прибылей, доходов и расходов предприятия (рисунок 1.5).  Рисунок 1.5 – Расчет финансовый показателей деятельности предприятия по форме №2 «Отчет о финансовых результатах» [19] Согласно установленным требованиям предприятие должно сдавать промежуточную и годовую бухгалтерскую (финансовую) отчетность. Промежуточная бухгалтерская отчетность сдается за каждый квартал отчетного года, годовая бухгалтерская отчетность сдается за каждый календарный год. Содержание бухгалтерской (финансовой) отчетности предприятия должно соответствовать формам отчетности по Положениям по ведению бухгалтерского учета (ПБУ) 4/99. Формы отчетности должны обязательно содержать указанные разделы. При внесении изменений в бухгалтерскую отчетность необходимо руководствоваться Положением по бухгалтерскому учету (ПБУ) 22/2010. Целью предоставления финансовой отчетности является применение данных для принятия эффективных управленческих решений. Финансовая отчетность предприятия содержит информацию [27]: – об активах, обязательствах и собственном капитале предприятия за отчетный период, – о доходах и расходах предприятия за отчетный период, – об изменениях капитала предприятия за отчетный период, – о движении денежных средств предприятия за период. «Отчет о движении денежных средств» (форма №4) предприятия позволяет определить, в связи с какими статьями расходов связан приток и отток денежных средств предприятия за период. Предприятием формируется промежуточная и годовая финансовая отчетность. Промежуточная финансовая отчетность подготавливается в совместно с годовой финансовой отчетностью за год на 31 декабря. Промежуточная сокращенная финансовая отчетность предприятия не содержит всех примечаний, обязательных к раскрытию в полном комплекте отчетности. Годовая финансовая отчетность предприятия должна содержать все примечания, требуемые для раскрытия информации. 3.2 Статистическая отчётность Статистическая отчетность – особая форма организации сбора данных, присущая только государственной статистике. Она проводится в соответствии с федеральной программой статистических работ и является одним из видов федерального государственного статистического наблюдения в форме регулярных периодических отчетов. Бланки таких отчетов называются формами статистической отчетности. Правильность статистических сведений в отчетности заверяется подписью руководителя предприятия, организации. Различают формы федерального наблюдения, которые собираются и разрабатываются статистическими органами, и ведомственного наблюдения, которые собираются и разрабатываются органами, осуществляющими регулирование в соответствующей отрасли экономики. Для отрасли связи таким органом является Министерство информационных технологий и связи Российской Федерации. Программа отчетности, т.е. перечень собираемых сведений, методика их определения и форма бланка отчетности, разрабатывается и утверждается Росстатом. Формы отчетности, включающие финансовые результаты, утверждаются, кроме того, и Минфином РФ. По срокам представления статистическая отчетность бывает месячной, квартальной, полугодовой и годовой и представляет собой, за исключение годовой, текущую отчетность. Наиболее подробной является программа годовой отчетности. Наряду с текущей отчетностью на предприятиях применяется срочная отчетность (ежедневная, пятидневная, десятидневная), составляемая структурными подразделениями и филиалами предприятий в целях оперативно-технического управления и принятия срочных управленческих решений в сфере производства продукции и предоставления услуг. В срочной отчетности содержится минимум показателей, в текущей отчетности их круг расширяется. Наиболее полной является годовая отчетность. В годовом отчете содержатся сведения о происходящих за год изменениях в производственной деятельности. Годовой производственный отчет вместе с месячной, квартальной и полугодовой отчетностью охватывает все стороны деятельности предприятий, характеризует достигнутый уровень производства, качество продукции, работу с кадрами, положение на рынке. Статистическое наблюдение в форме отчетности использует только один источник данных – документы. Прежде всего это документы бухгалтерского учета предприятий. Каждая форма статистической отчетности имеет реквизиты. |