Отчет о учебной практике. Список использованных источников 29

Скачать 1.71 Mb. Скачать 1.71 Mb.

|

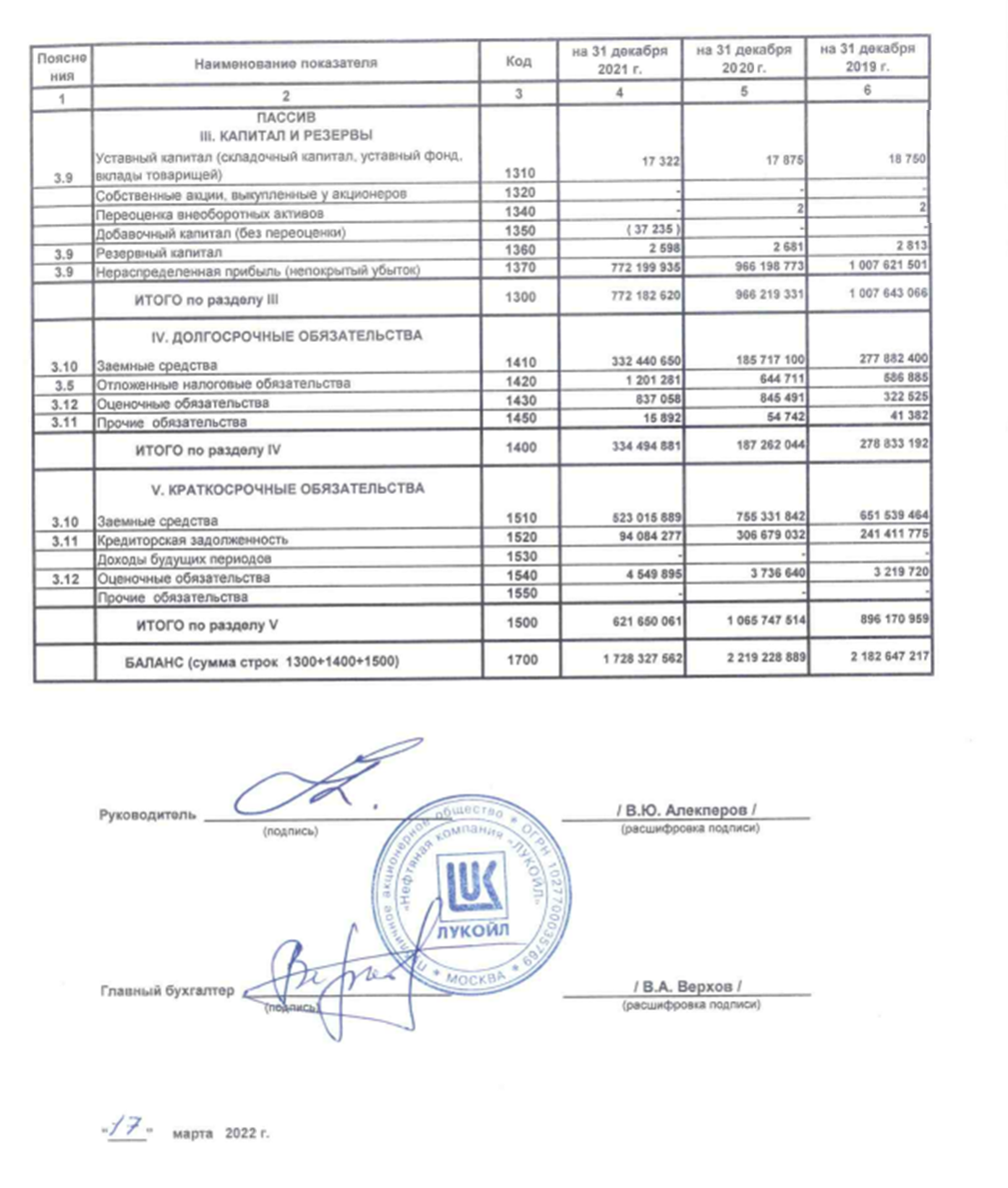

7. Оцените отчетность ПАО «Лукойл» (РСБУ) на предмет: финансовой устойчивости (дайте характеристику), платежеспособности, вероятности банкротства, показателей рентабельностиОценим тип финансовой устойчивости ПАО «Лукойл» в 2019-2021 гг. Таблица 3 – Определение типа финансовой устойчивости ПАО «Лукойл» в 2019-2021 гг.

Как видно из расчетов организация стабильно характеризуется неустойчивым финансовым положением. Оценим основные коэффициенты, характеризующие финансовую устойчивость ПАО «Лукойл» в 2019-2021 гг. Таблица 4 – Анализ коэффициентов финансовой устойчивости ПАО «Лукойл» в 2019-2021 гг.

Данные расчетов, представленные в таблице 4, подтверждают вывод о наличии у организации проблем. Как видно, коэффициент обеспеченности оборотных активов собственными средствами имеет отрицательное значение, что указывает на отсутствие у организации собственных оборотных средств, а значит на невыполнение минимального требования финансовой устойчивости. В таблице 5 представлен анализ ликвидности баланса ПАО «Лукойл» в 2019-2021 гг. Таблица 5 – Анализ ликвидности баланса ПАО «Лукойл» в 2019-2021 гг.

Данные расчетов показываю, что в течении 2019-2020 гг. баланс организации является абсолютно не ликвидным, в 2021 ситуация чуть улучшается, но продолжает оставаться критической. В таблице 6 представлен расчет основных показателей ликвидности и платежеспособности ПАО «Лукойл» в 2019-2021 гг. Таблица 6 – Анализ коэффициентов ликвидности и платежеспособности ПАО «Лукойл» в 2019-2021 гг.

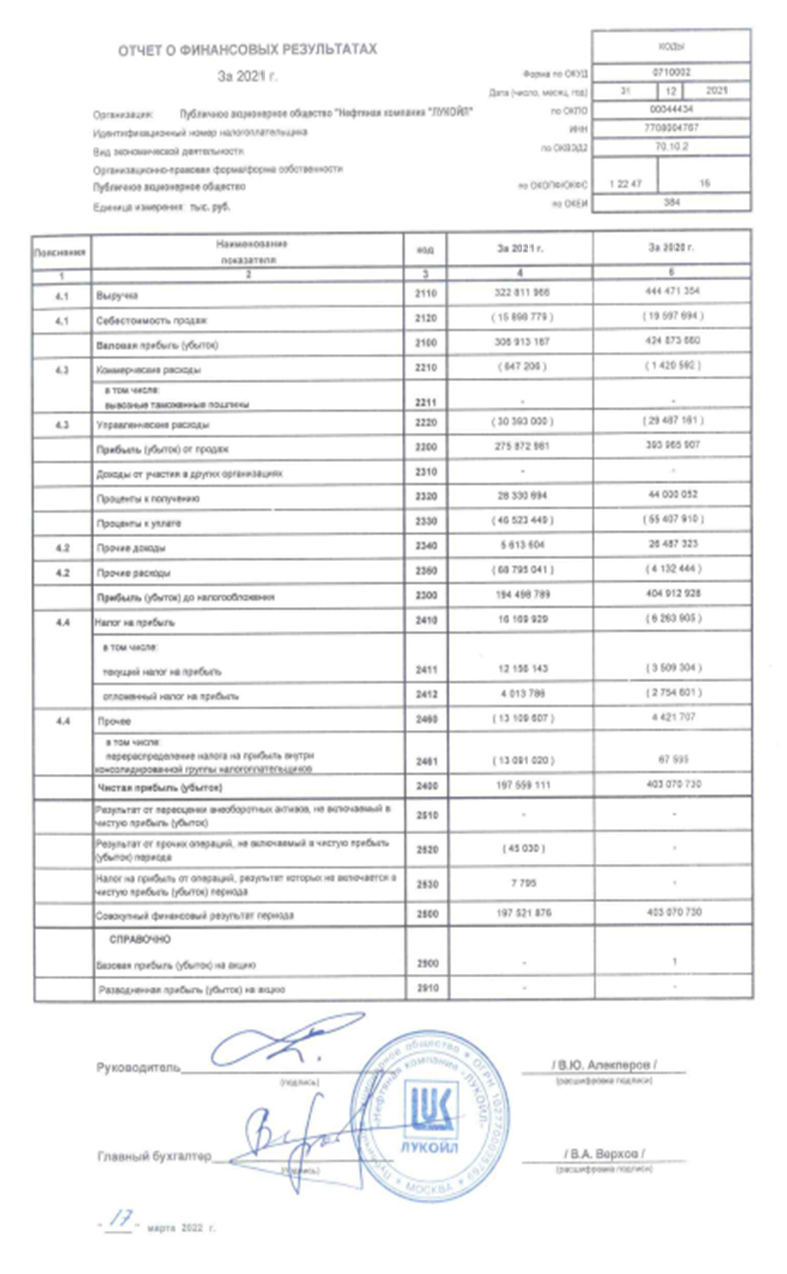

Данные расчетов, представленные в таблице 6 показывают, что с одной стороны все показатели демонстрируют негативную динамику, а с другой стороны все имеют значения существенно ниже рекомендуемых. По результатам анализа можно сделать вывод о очень низкой ликвидности и платежеспособности организации. На следующем этапе целесообразно оценить показатели рентабельности ПАО «Лукойл» в 2019-2021 гг. Таблица 7– Анализ рентабельности ПАО «Лукойл» в 2019-2021 гг.

Как видно из расчетов, все показатели рентабельности имеют негативную динамику, что указывает на снижение эффективности деятельности и использования ее ресурсного потенциала. С другой стороны организация характеризуется очень высокими показателями рентабельности, что позволяет сделать вывод о высоком уровне эффективности. Одним из показателей вероятности скорого банкротства организации является Z-счет Альтмана, который рассчитывается по следующей формуле: Z-счет = 6,56T1 + 3,26T2 + 6,72T3 + 1,05T4 , где

Предполагаемая вероятность банкротства в зависимости от значения Z-счета Альтмана составляет: 1.1 и менее – высокая вероятность банкротства; от 1.1 до 2.6 – средняя вероятность банкротства; от 2.6 и выше – низкая вероятность банкротства. Для ПАО «Лукойл» значение Z-счета на 31.12.2021 составило 2,18. Это означает, что ПАО «Лукойл» находится в зоне риска, существует некоторая вероятность банкротства. Несмотря на полученный результат, следует отметить, что Z-счет Альтмана позволяет очень условно оценить вероятность банкротства организации, и окончательный вывод следует делать по результатам более глубокого анализа. Усовершенствованной альтернативой модели Альтмана считается формула прогноза банкротства, разработанная британскими учеными Р. Таффлер и Г. Тишоу. Модель Таффлера описана следующей формулой: Z = 0,53X1 + 0,13X2 + 0,18X3 + 0,16X4 , где

Вероятность банкротства по модели Таффлера: Z больше 0,3 – вероятность банкротства низкая; Z меньше 0,2 – вероятность банкротства высокая. В данном случае значение итогового коэффициента составило 0,31, поэтому вероятность банкротства можно считать низкой. Другой методикой диагностики возможного банкротства предприятий, адаптированной для условий российской экономики, является модель Р.С. Сайфуллина и Г.Г. Кадыкова. Данная пятифакторная модель выглядит следующим образом: R = 2К1 + 0,1К2 + 0,08К3 + 0,45К4 + К5 , где

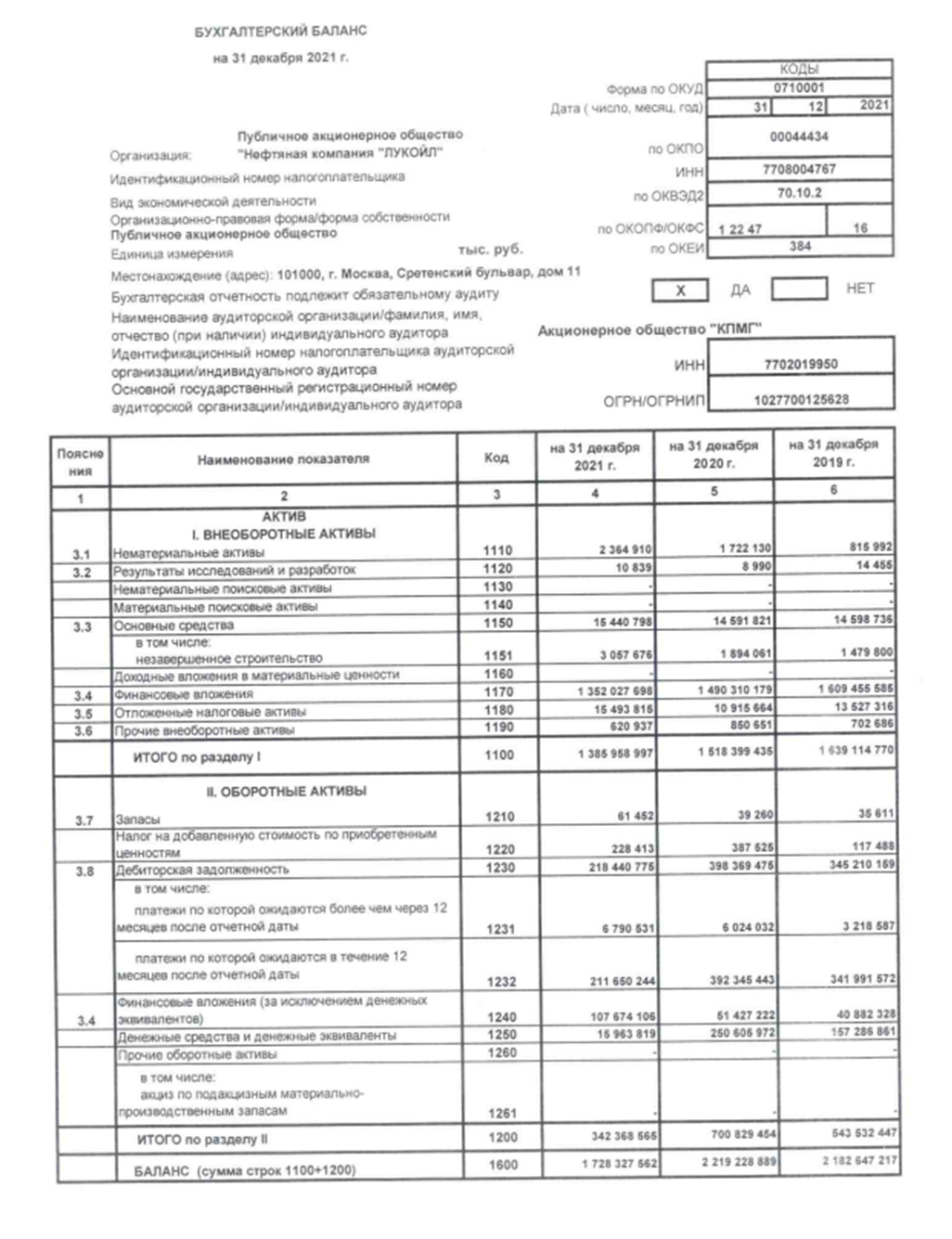

Согласно модели Сайфуллина-Кадыкова, если значение итогового показателя R<1 вероятность банкротства организации считается высокой, если R>1, то вероятность низкая. Из таблицы выше видно, что значение итогового показателя составило -2,93. Это значит, что вероятность банкротства существует, финансовое положение организации неустойчивое. Однако полученный результат следует рассматривать как условный ориентир. Упрощенная модель не учитывает отраслевые особенности деятельности и не претендует не высокую степень точности прогноза. Список использованных источниковГражданский кодекс Российской Федерации (часть вторая) [Электронный ресурс] от 26.01.1996 № 14-ФЗ (ред. от 01.07.2021, с изм. от 08.07.2021) //Справочная правовая система «Консультант Плюс». – Режим доступа: http://www.consultant.ru (Дата обращения 17.03.2022) О бухгалтерском учете [Электронный ресурс]: федеральный закон от 06.12.2011 № 402-ФЗ (ред. 30.12.2021) — Режим доступа: http://www. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / под ред. А.П. Гарнова. — Москва : ИНФРА-М, 2018. — 366 с. Анализ и диагностика финансово-хозяйственной деятельности промышленного предприятия : учеб. пособие / Е.Н. Изюмова, В.В. Мыльник, А.В, Мыльник, М.Б. Пушкарева. — 2-е изд. — М. : РИОР : ИНФРА-М, 2019. — 313 с. Анализ Анализ финансовой отчетности : учебник / под ред. М.А. Вахрушиной. — 4-е изд., перераб. и доп. — Москва : ИНФРА-М, 2021. - 434 с. Аскеров, П. Ф. Анализ и диагностика финансово-хозяйственной деятельности организации : учеб. пособие / П.Ф. Аскеров, И.А. Цветков, Х.Г. Кибиров ; под общ. ред. П.Ф. Аскерова. —М. : ИНФРА-М, 2019. — 176 с. Беспалов, М. В. Бухгалтерская (финансовая) отчетность коммерческих предприятий : учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. — М. : ИНФРА-М, 2018. — 192 с. Герасимова, Е. Б. Анализ деятельности экономических субъектов : учебник / Е.Б. Герасимова. — Москва : ИНФРА-М, 2020. — 318 с. Губина, О. В. Анализ и диагностика финансово-хозяйственной деятельности предприятия : практикум / О. В. Губина. — 2-е изд., перераб. и доп. — Москва : ФОРУМ : ИНФРА-М, 2020. — 192 с. Илышева, Н.Н. Анализ финансовой отчетности: учеб. пособие для студентов вузов, обучающихся по специальности 080109 «Бухгалтерский учет, анализ и аудит», 080105 «Финансы и кредит» / Н.Н. Илышева, С.И. Крылов. - М. : ЮНИТИ-ДАНА, 2019.- 431 с. Камысовская, С. В. Бухгалтерская финансовая отчетность: формирование и анализ показателей : учеб. пособие / С.В. Камысовская, Т.В. Захарова. — Москва : ИНФРА-М, 2019. — 432 с. Орлова О.Е. Анализ бухгалтерского баланса // Актуальные вопросы бухгалтерского учета и налогообложения. 2018. №3. С. 29 - 37. Пласкова, Н. С. Анализ финансовой отчетности, составленной по МСФО : учебник / Н. С. Пласкова. — 3-е изд., перераб. и доп. — Москва : ИНФРА-М, 2021. — 276 c. Рыжикова, Т. Н. Анализ деятельности конкурентов: Учебное пособие / Рыжикова Т.Н. - М.:НИЦ ИНФРА-М, 2018. - 267 с. Рыхтикова, Н. А. Анализ и управление рисками организации : учебное пособие / Н. А. Рыхтикова. — 3-е изд. — Москва : ИНФРА-М, 2019. — 248 с. Савицкая, Г.В. Анализ хозяйственной деятельности : учебник / Г.В. Савицкая. — Минск : РИПО, 2019. — 373 с. Соколов, Я. В. Бухгалтерская (финансовая) отчетность: Учебное пособие / СоколовЯ.В., 2-е изд., переработанное и дополненное - М.: Магистр, НИЦ ИНФРА-М, 2018. - 512 с. Фридман, А. М. Анализ финансово-хозяйственной деятельности : учебник / А. М. Фридман. — Москва : РИОР : ИНФРА-М, 2021. — 264 с. Чувикова, В. В. Бухгалтерский учет и анализ / Чувикова В.В., Иззука Т.Б. - Москва :Дашков и К, 2018. - 248 с. Шеремет, А. Д. Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — Москва : ИНФРА-М, 2021. — 374 с. ПриложенияПриложение 1-Бухгалтерский баланс на 31 декабря 2021 г.  Продолжение приложения 1  Приложение 2 – Отчет о финансовых результатах за 2021 г.  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||