ЭОО 4.4. Статья 49 гк рф определяет, что некоммерческие юридические лица могут иметь гражданские права, соответствующие целям деятельности, предусмотренным в их учредительных документах, и нести связанные с этой деятельностью обязанности.

Скачать 75.4 Kb. Скачать 75.4 Kb.

|

|

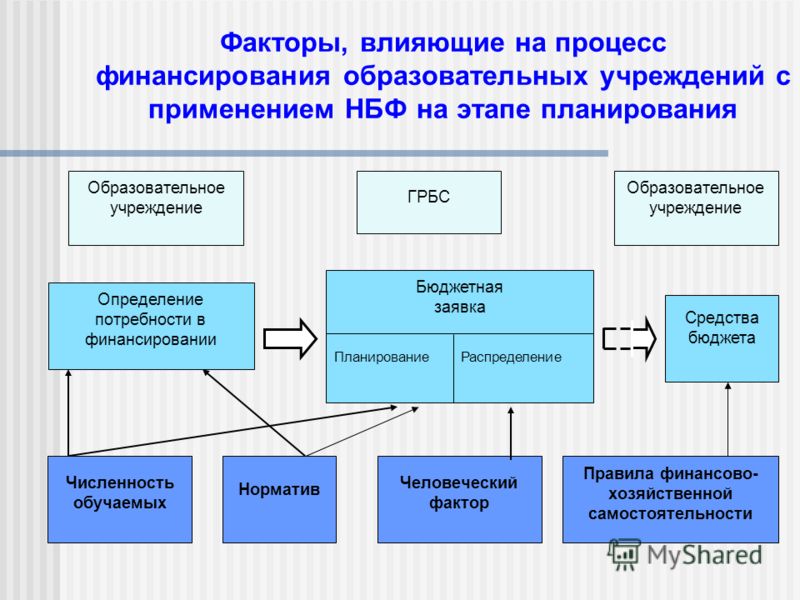

Задание 1. Составьте схему «Факторы, определяющие эффективность внебюджетного финансирования образовательных организаций».  Задание 2. Опишите возможности осуществления образовательным учреждением различных видов деятельности, в рамках которой можно получать доходы от: - региона расположения; - оборудования; - помещения; - информационных ресурсов; - библиотечного фонда; - методической базы. Любая образовательная организация является некоммерческим юридическим лицом, и на нее распространяется действие законодательства, регулирующего деятельность некоммерческих юридических лиц в целом, в частности, соответствующие нормы ГК РФ. Статья 49 ГК РФ определяет, что некоммерческие юридические лица могут иметь гражданские права, соответствующие целям деятельности, предусмотренным в их учредительных документах, и нести связанные с этой деятельностью обязанности. Выход за цели деятельности является и выходом за пределы правоспособности учреждения (влечет за собой недействительность сделок). Служить достижению целей, ради которых создано учреждение, деятельность может по-разному, не обязательно вид деятельности должен быть прямо направлен на достижение уставной цели. Например, это может быть организационная или технологическая связь с основной деятельностью. Вопрос возможностей по ведению приносящей доход деятельности решен различным образом в зависимости от типа государственного (муниципального) учреждения. Казенное учреждение в принципе может осуществлять приносящую доходы деятельность в соответствии со своими учредительными документами. Однако доходы, полученные от указанной деятельности, поступают в соответствующий бюджет бюджетной системы РФ. И расходуются они затем в рамках сметы с учетом принципа общего (совокупного) покрытия расходов бюджетов, который означает, что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете. Главные распорядители бюджетных средств, в ведении которых находятся казенные учреждения, осуществляющие приносящую доходы деятельность, имеют право распределять бюджетные ассигнования между указанными учреждениями с учетом объемов доходов от приносящей доходы деятельности, осуществляемой этими учреждениями, зачисляемых в соответствующий бюджет бюджетной системы РФ. Это означает, что главный распорядитель может уменьшить финансирование из бюджета на сумму дополнительных доходов. Даже если и будут получены какие-то доходы, они все равно зачисляются в соответствующий бюджет, никакой речи о самостоятельном распоряжении не идет. Более того, с учетом технических сложностей осуществление расходов на приносящую доход деятельность также становится крайне затруднительным. Таким образом, казенное учреждение лишается экономических стимулов для ведения приносящей доход деятельности. Учреждения, заинтересованные в ведении приносящей доход деятельности, заинтересованы в том, чтобы не иметь тип казенного учреждения. В отношении бюджетных и автономных учреждений вопрос решен совершенно иным образом. Абзацы 2 п. 2 и 3 ст. 298 ГК РФ в отношении автономных и бюджетных учреждений сформулированы идентично. И бюджетное, и автономное учреждение вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых они созданы, и соответствующую этим целям — при условии, что такая деятельность указана в их учредительных документах. Доходы, полученные от такой деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение такого учреждения. Финансовое обеспечение выполнения государственного (муниципального) задания исходя из тех норм, которые регулируют его обеспечение, не зависит от доходов учреждения. Учредитель финансирует выполнение выданного задания в определенном размере, и этот размер не должен быть связан с тем, какое количество дополнительных средств удалось привлечь учреждению. Это означает наличие экономических стимулов для ведения приносящей доход деятельности — привлеченный доход станет дополнительным для учреждения. Доходы, полученные от приносящей доход деятельности, и приобретенное за счет этих доходов имущество поступают в самостоятельное распоряжение учреждения. Возможность самостоятельно распорядиться привлеченными средствами также является стимулом для поисков возможностей дополнительного финансирования. В этом отношении бюджетные и автономные учреждения имеют схожие возможности. Однако есть и иные отличия бюджетных и автономных учреждений, влияющие на ведение ими приносящей доход деятельности, согласно которым был сделан следующий, представляющийся полностью обоснованным, вывод. Согласно Комплексным рекомендациям органам исполнительной власти субъектов Российской Федерации, органам местного самоуправления по реализации Федерального закона от 8 мая 2010 г. № 83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (письмо Минфина России от 16.05.2011 № 12-08-22/1959), доходы от приносящей доход деятельности и поступления благотворительных взносов поступают в самостоятельное распоряжение как бюджетным, так и автономным учреждениям. Тем не менее при сравнительно более высоком уровне доходов от приносящей доход деятельности более приемлемым является выбор типа автономного учреждения. Существуют определенные условия осуществления приносящей доход деятельности бюджетными и автономными учреждениями. К ведению приносящей доход деятельности законодательством предъявляются свои требования. Согласно ст. 298 ГК РФ автономное и бюджетное учреждения вправе осуществлять приносящую доходы деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующую этим целям — при условии, что такая деятельность указана в его учредительных документах. Таким образом, можно выделить две основные характеристики правомерного ведения приносящей доход деятельности. Во-первых, она служит достижению тех целей, ради которых создано учреждение, соответствует этим целям. Во-вторых, она указана в уставе учреждения. Исходя из ст. 9.2 Федерального закона «О некоммерческих организациях», бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, предусмотренным его учредительным документом, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Порядок определения указанной платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом. Бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся основными видами деятельности, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям — при условии, что такая деятельность указана в его учредительных документах. Данная норма фактически запрещает дискриминацию потребителей (например, по признаку расы, пола и т.п.). Вместе с тем отказ в предоставлении образовательной услуги возможен по объективным основаниям — например, если набирается группа лиц и мест в ней больше не осталось либо если установлены требования к форме, развитию, подготовке лиц для предоставления образовательной услуги (например, для обучения английскому языку на продвинутом уровне требуется знание базового, для занятий плаванием в спортивной, а не физкультурной группе требуется отсутствие определенных ограничений по состоянию здоровья и т.п.), а таким требованиям лицо не соответствует. Главным требованием является то, что подобные условия должны применяться к любому лицу, пожелавшему получить услугу, и должны вытекать из сути самой услуги. Например, требования по здоровью в случае спортивно-физкультурных услуг могут быть обоснованы, те же требования будут дискриминационными, если речь идет о дополнительном изучении второго иностранного языка, не предусмотренного образовательной программой. При этом для бюджетного учреждения порядок определения платы устанавливается соответствующим органом, осуществляющим функции и полномочия учредителя, если иное не предусмотрено федеральным законом. Для автономного учреждения также установлена возможность оказания за плату услуг, относящихся к его основной деятельности. Кроме государственного (муниципального) задания автономное учреждение по своему усмотрению вправе выполнять работы, оказывать услуги, относящиеся к его основной деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании однородных услуг условиях в порядке, установленном федеральными законами. Это положение существенно отличает бюджетное учреждение от автономного. Автономное учреждение не зависит от мнения учредителя по поводу порядка определения платы за услуги, учредитель уже не регулирует цен на оказываемые услуги, необходимо лишь соблюдать требования законодательства. Кроме ведения за плату основных видов деятельности возможно ведение и иной деятельности учреждения, приносящей доход. Именно в связи с этой деятельностью возникают вопросы о связи ее с уставными целями. Служить достижению целей, ради которых создано учреждение, деятельность может по-разному, но связь с целями учреждения должна быть, даже если она будет косвенной. Неосновные виды деятельности должны быть указаны в уставе учреждения. Указаны они должны быть прямым перечислением (например, прямо написано, что учреждение оказывает услуги по копированию и тиражированию, осуществляет реализацию канцелярских товаров и т.п.). При ведении приносящей доход деятельности основным вопросом, который возникает в ходе ее осуществления, является вопрос четкого разграничения той деятельности образовательных организаций, которая может осуществляться как приносящая доход деятельность, и той деятельности, которая должна стать бесплатной для обучающихся, взимание платы за которую не допускается. Практика проведения контрольных и надзорных мероприятий, рассмотрения жалоб и т.п. показывает, что наиболее болезненным в сфере образования является вопрос ведения платной деятельности взамен бесплатной, либо же — мнение потребителя о том, что какая-то услуга должна быть предоставлена ему бесплатно. При этом далеко не всегда граждане объективно и законно полагают, что учреждение нарушает требования законодательства. В то же время выявляются случаи и нарушения учреждением требований закона при ведении приносящей доход деятельности. Законодательство четко определяет, что услуги, финансируемые за счет средств соответствующего бюджета и оказываемые в рамках выполнения задания, не должны быть платными для обучающихся. При этом средства, полученные организациями при оказании таких платных образовательных услуг, возвращаются оплатившим эти услуги лицам (ч. 2 ст. 101 Закона об образовании). Подробнее см. параграф 7.8 учебника. >Бюджетные учреждения. Расходование средств, полученных от приносящей доход деятельности, их санкционирование РАСХОДОВАНИЕ СРЕДСТВ, ПОЛУЧЕННЫХ ОТ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ, ИХ САНКЦИОНИРОВАНИЕ Бюджетные учреждения законодательством Российской Федерации наделены правом осуществлять приносящую доходы деятельность. О том, в каком порядке осуществляется расходование средств, полученных от приносящей доход деятельности, необходимо ли их санкционирование, мы расскажем в статье. Бюджетное учреждение, как Вы знаете, является одним из типов государственных (муниципальных) учреждений, что установлено пунктом 1 статьи 123.22 Гражданского кодекса Российской Федерации (далее — ГК РФ), а также пунктом 2 статьи 9.1 Федерального закона от 12.01.1996 г. N 7-ФЗ «О некоммерческих организациях» (далее — Закон N 7-ФЗ). Государственные (муниципальные) задания для бюджетного учреждения в соответствии с основными видами деятельности, предусмотренными его уставом, утверждает орган, осуществляющий функции и полномочия учредителя, причем отказаться от выполнения такого задания бюджетное учреждение не вправе (пункт 2 статьи 9.2 Закона N 7-ФЗ). Финансовое обеспечение выполнения государственного (муниципального) задания бюджетным учреждением осуществляется в виде субсидий из бюджетов бюджетной системы Российской Федерации (пункт 6 статьи 9.2 Закона N 7-ФЗ). Между тем, бюджетное учреждение вправе сверх установленного государственного (муниципального) задания, а также в случаях, определенных федеральными законами, в пределах установленного государственного (муниципального) задания выполнять работы, оказывать услуги, относящиеся к его основным видам деятельности, для граждан и юридических лиц за плату и на одинаковых при оказании одних и тех же услуг условиях. Помимо этого, бюджетное учреждение вправе осуществлять иные виды деятельности, не являющиеся для него основными, лишь постольку, поскольку это служит достижению целей, ради которых оно создано, и соответствующие указанным целям, при условии, что такая деятельность указана в его учредительных документах (пункт 4 статьи 9.2 Закона N 7-ФЗ). |