Контрольная работа_философия. Статья н в гез Управленческий учет как инструмент контрольноинформационной системы

Скачать 438.07 Kb. Скачать 438.07 Kb.

|

|

Вариант 2 Диаграмма «Методы исследования»  Междисциплинарные концепции и методы

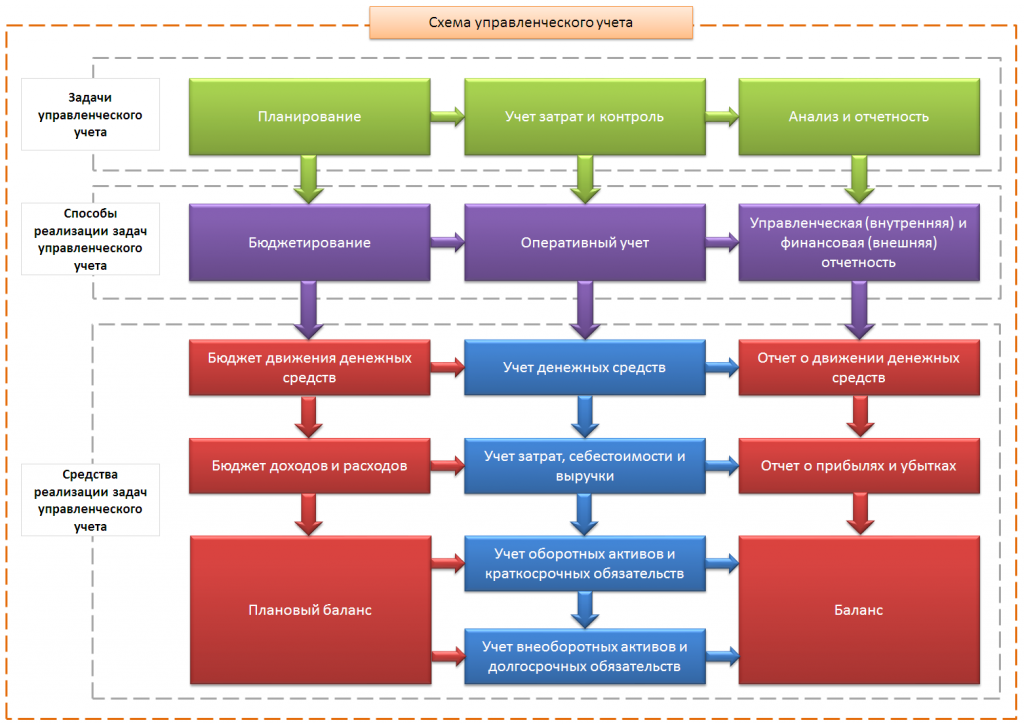

Анализ статьи Тема: Управленческий учет как инструмент контрольно-информационной системы. Статья: Н В Гез «Управленческий учет как инструмент контрольно-информационной системы» Выпишите ключевые слова, представленные в тексте, для незнакомых слов дайте определение из словарей: управленческий учет, информация, контроль, контрольно-информационная система, управленческие решения, стандарт-кост, таргет-костинг, калькулирование, бюджетирование. Управленческий учет - это система сбора, оценки информации, необходимой для принятия управленческих решений и контролирования выполнения стратегий, целей, задач, разработанных для эффективной деятельности организации. Стандарт-кост - это целенаправленная система управления прямыми затратами и показывает, как применяемая информация об отклонениях обеспечивает достижимый контроль изменения прямых затрат. Таргет-костинг – это система управленческого учета, направленная на снижение затрат производимой продукции (работ, услуг), а также контроля издержек и калькулирования себестоимости продукции с учетом фактического запроса потребителей и рыночной ситуации в целом в момент разработки товаров и до начала выпуска продукции на рынок. Кайзен-костинг - это обеспечение целевого уровня себестоимости продукта, и поиск возможностей снижения затрат до некоторого уровня, для обеспечения большей прибыльности производства непосредственно в процессе функционирования предприятия при выпуске продукции Калькулирование – это процесс исчисления комплекса затрат для определения себестоимости единицы продукции. Бюджетирование – это процесс составления и согласования различных бюджетов, то есть смет предстоящих доходов и расходов в определенном периоде времени (месяц, квартал, год). Какую проблему автор рассматривает в статье? В статье автор рассматривает проблему внедрения и применения управленческого учета, а в частности инструмента контрольно-информационной системы в организации, которая дает эффективную деятельность. Как автор доказывает ее актуальность? Чтобы контролировать развитие деятельности предприятия требуется в определенные моменты времени располагать нужной информацией о показателях, зафиксированных в плане и достигнутых на текущую дату. Внедряя управленческий учет на предприятии, руководство получает инструмент контрольно-информационной системы с помощью которого можно повысить рентабельность, конкурентоспособность организации на отраслевых рынках, расширить горизонты своей деятельности. С помощью контрольно-информационной системы можно принимать взвешенные управленческие решения, улучшать конкурентоспособность, повышать рентабельность. Что предлагает автор для решения проблемы? Автор предлагает получать важную информацию для организации с помощью использования различных методов: калькулирования, стандарт-кост, директ-костинг, АВС-метод, таргет-костинг, кайзен-костинг, бюджетирования. Как он доказывает правильность выбранного решения Автор утверждает, что во всех вышеперечисленных системах получение необходимой информации и контроль играют важную роль, что еще раз показывает управленческий учет, как инструмент контрольно-информационной системы, помогающий предприятию вести свои бизнес-процессы в соответствии со своими стратегиями и целями, эффективно управлять затратами, максимизировать получаемую прибыль, увеличивать свою рентабельность, повышать конкурентоспособность в современных рыночных условиях. Предложите свои пути решения проблемы и возможные социокультурные последствия такого решения? Для решения проблемы возможно решение в несколько этапов: Определение финансовой структуры предприятия, Разработка состава, содержания и форматов управленческой отчетности, Разработка методов управленческого учета затрат и калькулирования себестоимости продукции, Разработка управленческого учета счетов и порядка отражения типовых хозяйственных операций. Осуществив все эти этапы, организация получит систему информации и данных, готовую к «эксплуатации» Какая информация в статье полезна для вашей работы? Полезна информация о том, что менеджерам и руководителям следует обращать внимание на совместное получение данных управленческого и финансового учетов, дополненных показателями налоговой отчетности, для их сопоставления и выявления важных сведений, приводящих к правильному, согласованному управлению компанией. Тема, цель и задачи исследования Проблема исследования: «Может ли наука быть свободней от ценностей». Тема исследования: Ценность науки и ценности в науке. Цель исследования: изучение вопроса ценностей в системе современного научного знания. Задачи исследования: - проанализировать состояние современной системы научного знания, - изучить ценности современной науки, - определить роль ценностей в науке, - проанализировать принцип «свободы от ценностей». Эссе «Зачем нужна гипотеза» Под гипотезой понимают процесс выдвижения и проверки частично обоснованного предположения о причинах или свойствах исследуемого объекта. Существуют три обстоятельства, делающие гипотезу необходимым компонентом научного исследования: 1) когда существующие аргументы недостаточны для объяснения исследуемого объекта; 2) когда факты сложны и гипотеза выступает как первая попытка их обобщения и объяснения; 3) когда причины, производящие факты, недоступны исследованию, а их следствия могут быть изучены. Гипотеза отличается от догадки наличием основания. Основания гипотезы – факты, которые не могут быть достаточно ясно объяснены в данное время. В качестве такого материала выступают результаты наблюдения, эксперимента и т.д. Гипотезы принято делить на общие и частные. Общая гипотеза – это предположение о свойствах или причинах, объясняющих целые группы однородных явлений. Как правило, это предположение, объясняющее закономерности природных, социальных или психических явлений. Именно из них при подтверждении получаются научные теории. Примером общей гипотезы являются гипотеза Д. И. Менделеева о свойствах химических элементов. Частная гипотеза – это предположение о происхождении и свойствах единичных событий и явлений. Примером частной гипотезы является предположение о времени изготовления найденного во время археологических раскопок сосуда. Наряду с понятиями общей и частной гипотезы довольно часто применяют понятие рабочей гипотезы. Это предположение, которое выдвигается на первых этапах исследования при крайне ограниченном исходном материале. Это условное допущение, позволяющее на первых порах сгруппировать существующие факты и задать определенное, наиболее вероятное, при существующих условиях направление поиска новой информации об объекте. Рабочими могут быть как общие, так и частные гипотезы. Гипотеза необходима для того, чтобы систематизировать знания, придавать мышлению упорядоченность и целенаправленность, побуждать к поискам и открытиям. Подтверждение гипотез создает почву для решения научных проблем, а их опровержение служит освобождению науки от мнимых проблем. Изучение отрывка из автореферата диссертации Объект исследования – военно-экономическое развитие государства. Предмет исследования – процесс изучения развития военно-экономической науки с целью повышения военно-экономического потенциала страны. Интеллектуальная модель процесса исследования «Управленческий учет как инструмент контрольно-информационной системы» Элементы системы: задачи управленческого учета, способы реализации задач управленческого учета, средства реализации управленческого учета. Составим модель:   Сравнивая данную модель с оригиналом, мы видим, что данная модель значительно шире, развернутей и понятней. Здесь четко выделяется каждый этап и подэтап. А также есть возможность проследить взаимосвязь всех этапов и подэтапов. Сравнивая данную модель с оригиналом, мы видим, что данная модель значительно шире, развернутей и понятней. Здесь четко выделяется каждый этап и подэтап. А также есть возможность проследить взаимосвязь всех этапов и подэтапов. |