Собственные доходы местных бюджетов. Доклад. Статья Собственные доходы местных бюджетов к собственным доходам местных бюджетов относятся

Скачать 101.57 Kb. Скачать 101.57 Kb.

|

|

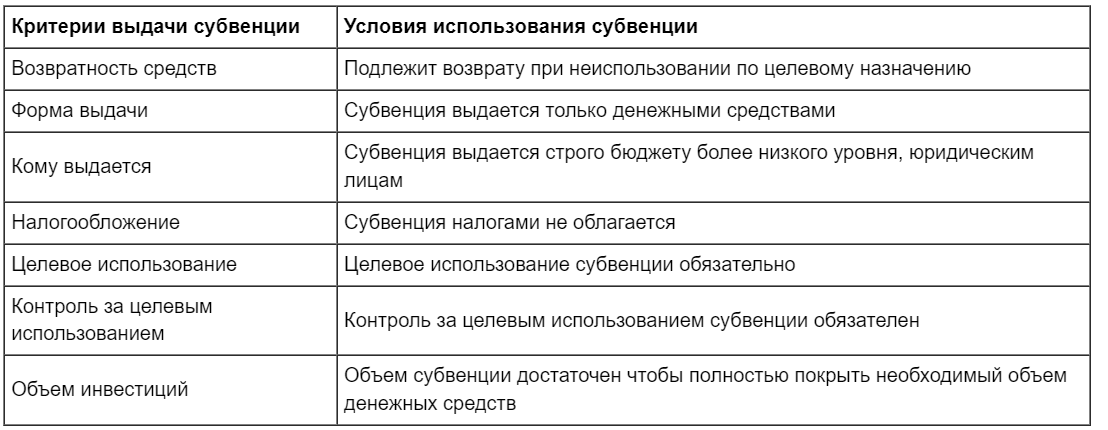

Собственные доходы местных бюджетов Все виды поступлений в бюджеты муниципалитетов состоят из налогов, дотаций и субсидий. Законодательное регулирование. Рассматриваемая категория впервые применена в тексте 126-ФЗ «О финансовых основах местного самоуправления в РФ» 1997 года. Федеральный закон от 25.09.1997 N 126-ФЗ (ред. от 28.12.2004) "О финансовых основах местного самоуправления в Российской Федерации" Статья 7. Собственные доходы местных бюджетов К собственным доходам местных бюджетов относятся - местные налоги и сборы, - другие собственные доходы местных бюджетов: 1) доходы от приватизации и реализации муниципального имущества: 2) не менее 10 процентов доходов от приватизации государственного имущества, находящегося на территории муниципального образования, проводимой в соответствии с государственной программой приватизации; 3) доходы от сдачи в аренду муниципального имущества, включая аренду нежилых помещений, и муниципальных земель; 4) платежи за пользование недрами и природными ресурсами, установленные в соответствии с законодательством Российской Федерации; 5) доходы от проведения муниципальных денежно-вещевых лотерей; 6) штрафы, подлежащие перечислению в местные бюджеты в соответствии с федеральными законами и законами субъектов Российской Федерации (например, за нарушение муниципальных правовых актов, подлежат зачислению в бюджеты муниципальных образований по нормативу 100 процентов) 7) государственная пошлина, установленная в соответствии с законодательством Российской Федерации; 8) не менее 50 процентов налога на имущество предприятий (организаций); 9) подоходный налог с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица. - доли федеральных налогов и - доли налогов субъектов Российской Федерации, закрепленные за местными бюджетами на постоянной основе. Эти налоги и сборы перечисляются налогоплательщиками в местные бюджеты. К указанным доходам относятся: 1) часть подоходного налога с физических лиц в пределах не менее 50 процентов в среднем по субъекту Российской Федерации; 2) часть налога на прибыль организаций в пределах не менее 5 процентов в среднем по субъекту Российской Федерации; 3) часть налога на добавленную стоимость по товарам отечественного производства (за исключением драгоценных металлов и драгоценных камней, отпускаемых из Государственного фонда драгоценных металлов и драгоценных камней Российской Федерации) в пределах не менее 10 процентов в среднем по субъекту Российской Федерации; 4) часть акцизов на спирт, водку и ликероводочные изделия в пределах не менее 5 процентов в среднем по субъекту Российской Федерации; 5) часть акцизов на остальные виды подакцизных товаров (за исключением акцизов на минеральные виды сырья, бензин, автомобили, импортные подакцизные товары) в пределах не менее 10 процентов в среднем по субъекту Российской Федерации. 6. К собственным доходам местных бюджетов могут относиться также другие платежи, установленные законодательством Российской Федерации и законодательством субъектов Российской Федерации. 7. Если в границах территории муниципального образования (за исключением города) имеются другие муниципальные образования, то источники доходов местных бюджетов разграничиваются между ними законом субъекта Российской Федерации. При этом за каждым муниципальным образованием закрепляются на постоянной основе (полностью или частично) собственные налоги и сборы, другие местные доходы. В отношении внутригородских муниципальных образований такое закрепление собственных налогов и сборов, других местных доходов регламентируется уставом города. Минфин подготовил Методические рекомендации по увеличению доходной базы бюджетов субъектов РФ и муниципальных образований (письмо от 31.10.2018 № 06-04-11/01/78417). Оптимизируйте работу комиссий по легализации налоговой базы Минфин рекомендует совершенствовать работу существующих в муниципалитетах комиссий по легализации налоговой базы. Одна из возможных мер — введение в состав комиссии отраслевых экспертов. Это могут быть представители органов местного самоуправления, научной среды, бизнес-сообществ, профсоюзных организаций. Главное, чтобы они знали особенности конкретной отрасли и были хорошо осведомлены о фактическом положении дел на предприятиях. Разработайте регламент мониторинга предприятий При проведении мониторинга уровня заработных плат и занятости работников на предприятиях Минфин рекомендует комиссиям сравнивать показатели со средними по отрасли и региону. Совместно с отраслевыми экспертами и профсоюзными работниками разработайте регламент проведения мониторинга предприятий. Укажите в нем, какое отклонение показателей задолженности, зарплаты и численности работников от средних уровней по отрасли считается критическим. По мнению Минфина, зарплата в две трети от среднеотраслевого показателя — это повод разобраться в ситуации на предприятии. Включите в перечень показателей среднее количество работников на единицу стоимости выпускаемой продукции. При проведении мониторинга учитывайте отраслевую специфику и размер предприятия. Выявляйте нарушителей. Комиссию должны насторожить: уровень заработных плат ниже МРОТ в регионе; нулевая отчетность по налогам и страховым взносам; численность работников значительно ниже средней по отрасли; отказ от приема на работу по вакансиям, заявленным в центры занятости населения. Договоритесь с налоговиками, чтобы те регулярно передавали комиссии информацию о предприятиях с неоправданно низкой налоговой нагрузкой. С профсоюзами и работодателями заключайте трехсторонние соглашения о величине минимальной заработной платы на территории муниципалитета. Увеличивайте налогооблагаемую базу Для увеличения налогооблагаемой базы Минфин рекомендует муниципалитетам выявлять: граждан, которые сдают квартиры без уплаты налога на доходы физических лиц; компании, которые нанимают на работу иностранных граждан без документов; незарегистрированное имущество. Самая крупная статья доходов местных бюджетов — НДФЛ. Его собираемость в большинстве случаев определяется величиной заработной платы наемных работников. НДФЛ с трудовых мигрантов Минфин рекомендует активизировать работу по легализации трудовой деятельности иностранцев, не имеющих разрешительных документов. Это позволит увеличить поступления НДФЛ, а также взносов на обязательное медицинское, социальное и пенсионное страхование. НДФЛ с арендной платы По оценке Росстата, доля теневой экономики может достигать 50 процентов от объема сделок по сдаче квартир в аренду. Чтобы управляющие компании были заинтересованы в выявлении случаев нелегальной аренды, предоставляйте им из местных бюджетов стимулирующие гранты. Выясните, на каких территориях поступления НДФЛ с арендной платы растут. Поощряйте грантами компании, которые обслуживают дома на этих территориях. Рекомендация: Организуйте горячую линию, по телефонам которой можно сообщать о случаях нелегальной сдачи квартир внаем Если поступила информация о нелегальной сдаче квартиры внаем, муниципальная комиссия может провести рейд. Чтобы официально зафиксировать факт сдачи жилого помещения в аренду без уплаты налогов, включите в состав комиссии специалистов налоговых органов. Налог на имущество физических лиц Чтобы выявлять незадекларированное или некорректно задекларированное имущество, используйте автоматизированные системы кадастра для регистрации и оценки недвижимости и системы управления имуществом. Например, в России уже создана и действует Автоматизированная информационная система государственного кадастра недвижимости (АИС ГКН). Однако многие муниципалитеты сталкиваются с трудностями при передаче информации из Росреестра в базу налоговых органов, а также при переходе на новые программные продукты и централизации баз. Чтобы решить эту проблему, Минфин рекомендует повышать квалификацию муниципальных служащих. Земельный и сельскохозяйственный налоги Основным инструментом стимулирования роста бюджетных доходов для городских и сельских поселений остается администрирование земельного налога. Таким муниципалитетам Минфин предложил активизировать работу по проверке соответствия фактического использования земельных участков разрешенным видам использования, а также выявлять неиспользуемые земли сельскохозяйственного назначения. На заметку: В регионах, где местные бюджеты получают из регионального бюджета отчисления от транспортного налога, имеет смысл активнее выявлять незарегистрированные средства водного транспорта Регулярно проводите инвентаризацию имущества. По результатам проверок уточняйте сведения в ЕГРН. Обеспечивайте участие субъектов малого предпринимательства в проводимых конкурсах и аукционах по продаже земельных участков, нежилых помещений, передаче муниципального имущества в аренду. Чтобы увеличить поступления сельскохозяйственного налога в бюджет, федеральные чиновники советуют предоставлять информационную, организационную и техническую поддержку сельхозпроизводителям. Например, развивать систему лизинга сельскохозяйственной техники. Совершенствуйте меры по поддержке малого и среднего бизнеса Создавайте условия для создания новых компаний и их роста. Например, можно предоставлять субсидии, чтобы компенсировать новым предприятиям часть затрат: на разработку проектно-сметной документации; приобретение новых технологий; подготовку площадок для размещения производств; строительство (реконструкцию) офисных и производственных площадей; закупку офисного и технологического оборудования. Также местные администрации могут предоставлять налоговые льготы, организовывать технопарки, бизнес-инкубаторы, системы одного окна для бизнеса. Оказывайте малому и среднему бизнесу информационную и консультационную поддержку, в том числе через специальные центры. Минфин рекомендует органам местной власти проводить мероприятия по формированию уникального бренда территории. Прямая ассоциация товара с конкретной территорией помогает развивать предпринимательство и увеличивать поступления в местный бюджет. Примеры узнаваемых брендов: пряник из Тулы, черная икра из Астрахани, масло из Вологды. Важно запомнить! Проводите оценку эффективности мероприятий по поддержке бизнеса. Это позволит выявлять и развивать наиболее востребованные из них Развивайте институты самообложения граждан При развитии институтов самообложения граждан отдавайте предпочтение инициативному бюджетированию. В России оно широко применяется для реализации проектов по ремонту объектов культурной инфраструктуры, благоустройству территорий поселений, обустройству мест отдыха, детских и спортивных площадок. Наибольший опыт инициативного бюджетирования накоплен в рамках Программы поддержки местных инициатив (ППМИ) Всемирного банка. Это часть стратегии «Развитие силами местных сообществ». В России проекты реализуются на средства региональных бюджетов при обязательном софинансировании населением и муниципалитетами. При реализации проектов опирайтесь не только на нормативно-правовую базу, но и на методические рекомендации. Например, Фонд Кудрина по поддержке гражданских инициатив выпустил сборник «25 вопросов об инициативном бюджетировании». Финансовая помощь муниципальных образований от бюджетов других уровней БК РФ Статья 138.4. Дотации местным бюджетам на поддержку мер по обеспечению сбалансированности местных бюджетов и иные дотации местным бюджетам из бюджета субъекта Российской Федерации Дотация – это форма межбюджетных трансфертов, предоставляемая на безвозмездной и безвозвратной основе без установления цели ее использования. В отличие от субсидии дотации и субвенции могут предоставляться только бюджетам бюджетной системы Дотации местным бюджетам предоставляются из бюджета соответствующего субъекта РФ (в зависимости от уровня финансирования это может быть региональный или местный бюджет). Они включают в себя: • дотации на выравнивание бюджетной обеспеченности поселений (внутригородских) районов; • дотации на выравнивание бюджетной обеспеченности муниципальных районов (муниципальных округов, городских округов, городских округов с внутригородским делением); • дотации на поддержку мер по обеспечению сбалансированности местных бюджетов; • целях поощрения достижения наилучших показателей социально-экономического развития муниципальных образований. БК РФ Статья 140. Субвенции местным бюджетам из бюджета субъекта Российской Федерации В отличие от других форм межбюджетных трансфертов субвенция всегда носит целевой характер и в случае отклонения от цели подлежит возврату. Бюджетным кодексом РФ предусмотрено предоставление субвенций из федерального бюджета только бюджетам субъектов РФ (региональным бюджетам). Использоваться они могут в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований. В свою очередь, субвенции местным бюджетам предоставляются из региональных бюджетов. Основания для предоставления субвенции Субвенции предоставляются при недостаточности источников доходов, регулируемых и закрепленных, с целью выравнивания минимального уровня финансового обеспечения муниципальных образований и субъектов РФ. Основанием для выделения субвенции являются: - соответствующие законы и подзаконные акты; - решения органов местного самоуправления; - целевые программы, в том числе федерального уровня.  БК РФ Статья 93.3. Предоставление бюджетных кредитов бюджетам субъектов Российской Федерации, местным бюджетам Местным бюджетам из бюджета субъекта Российской Федерации могут предоставляться бюджетные кредиты на срок до пяти лет. Цели предоставления бюджетных кредитов и размеры платы за пользование бюджетными кредитами устанавливаются федеральным законом о федеральном бюджете. Субъект Российской Федерации вправе предоставить бюджету другого субъекта Российской Федерации бюджетный кредит на срок до трех лет. В случае, если предоставленные местным бюджетам из бюджета субъекта Российской Федерации бюджетные кредиты не погашены в установленные сроки, остаток непогашенного кредита, включая проценты, штрафы и пени, взыскивается за счет дотаций местному бюджету из бюджета субъекта Российской Федерации, а также за счет отчислений от федеральных и региональных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами, подлежащих зачислению в местный бюджет. |