Курсовая работа . Стат.изуч. нац.богатства. Статистическое изучение национального богатства

Скачать 0.74 Mb. Скачать 0.74 Mb.

|

|

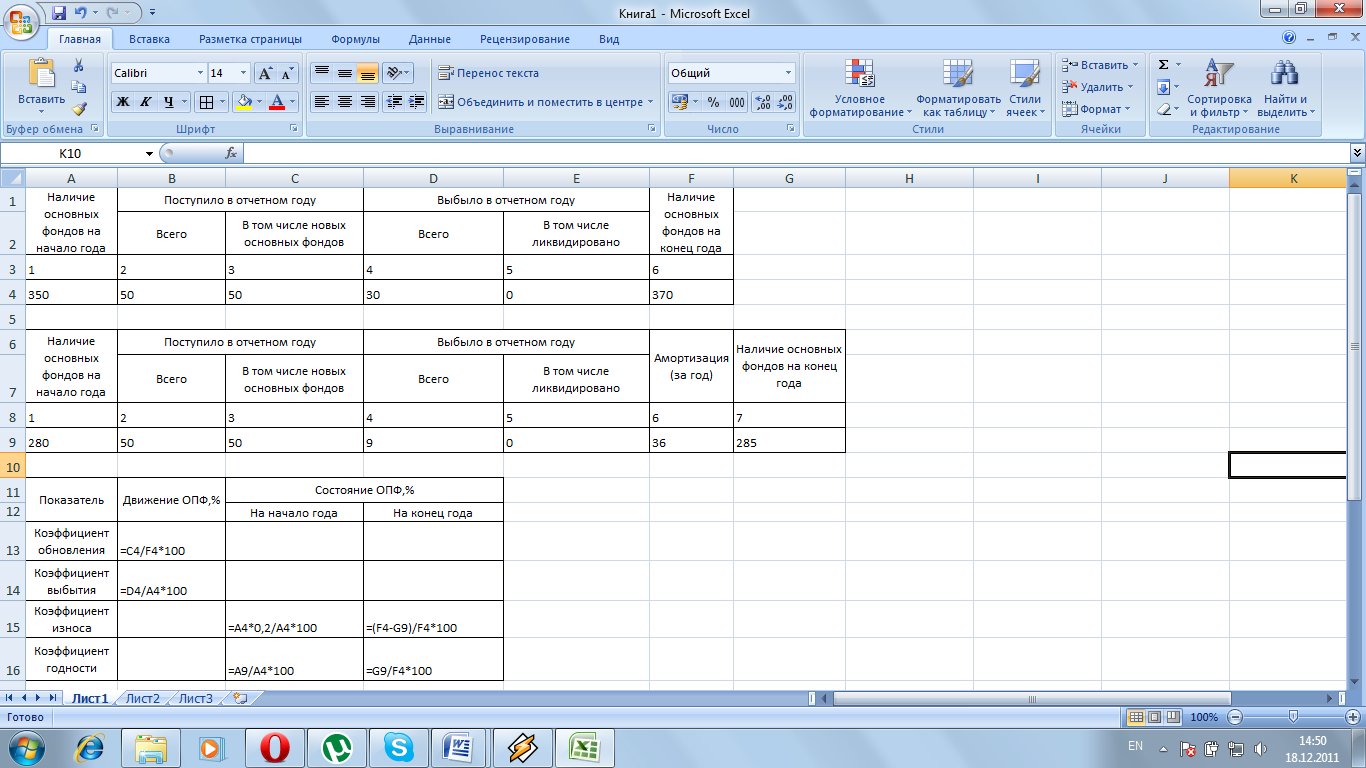

Глава 4. Аналитическая часть Постановка задачи Обобщенную оценку о национальном богатстве дают элементы экономических активов, они подразделяются на финансовые и нефинансовые. Объем национального богатства определяется в стоимостном выражении в текущих и постоянных ценах на начало и конец года. Значительный удельный вес в составе национального богатства занимают основные производственные фонды. Основные фонды – это произведенные активы подлежащие использованию неоднократно в течение длительного периода времени (более 1 года) для производства товаров или оказания услуг. В бухгалтерском учете определяется текущая рыночная стоимость (стоимость реализации), то есть сумма денежных средств, которая может быть получена в результате продажи объектов или при наступлении сроков ликвидации. Общее наличие основных фондов характеризуется на определенную дату (начало и конец отчетного периода), такие данные приводятся непосредственно из балансов основных фондов. По данным балансов основных фондов, представленных в табл. 1 и табл. 2 проведем анализ состояния основных производственных фондов, для чего рассчитаем следующие показатели: - коэффициент обновления; - коэффициент выбытия; - коэффициент износа; - коэффициент годности. Баланс основных фондов по полной стоимости, тыс. руб. Таблица 1

Баланс основных фондов по стоимости за вычетом износа – 20%, тыс. руб. Таблица 2

Методика решения задачи Расчет коэффициентов анализа основных производственных фондов осуществим по формулам, представленным в табл.3. Формулы расчета коэффициентов Таблица 3

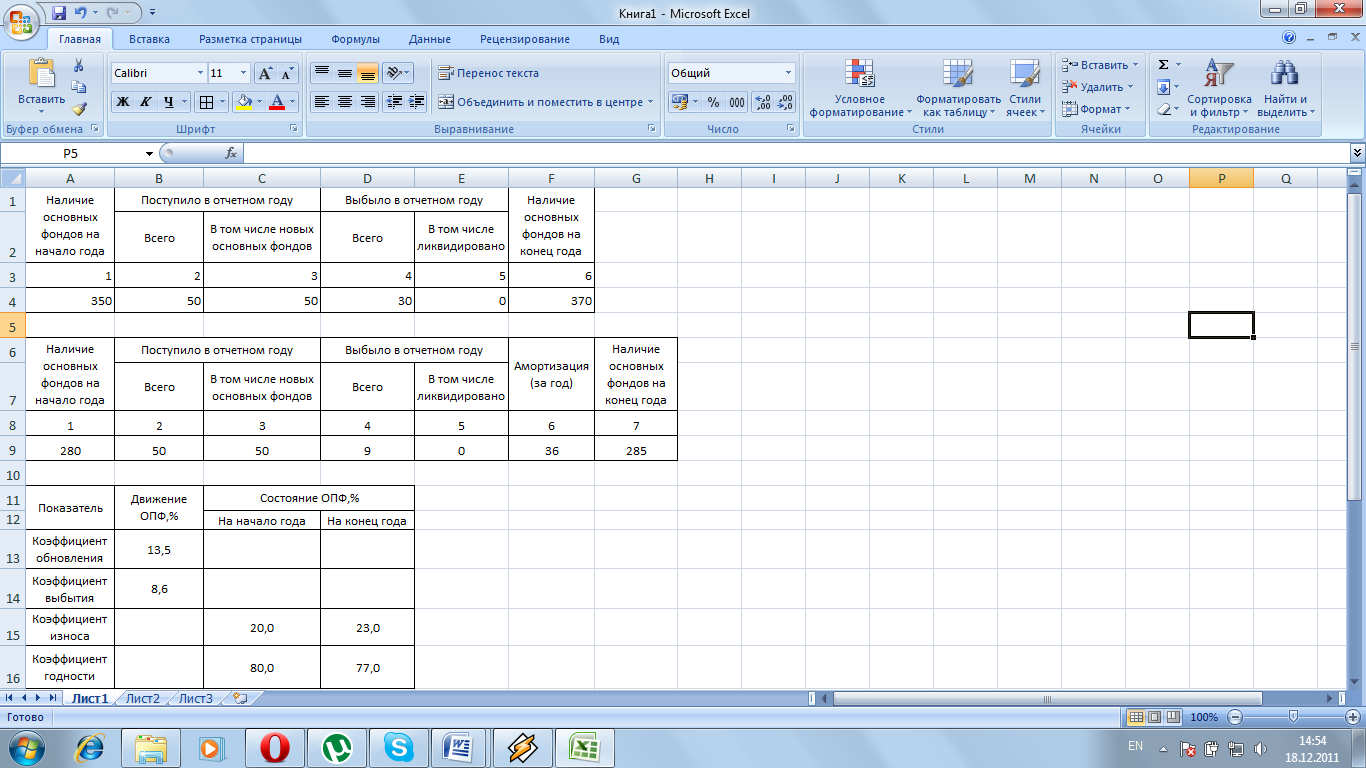

Числовые обозначения: Пнов – поступило новых основных фондов, Офк – основные фонды на конец года, В - выбыло основных фондов, Офн - основные фонды на начало года, Офн ост – остаточная стоимость основных средств на начало года, %износ – износ основных фондов на начало года, Офк` - основные фонды на конец года за вычетом износа. Технология выполнения компьютерных расчетов Расчеты коэффициентов основных производственных фондов выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows. Расположение на рабочем листе Excel исходных данных (табл. 1 и табл. 2) и расчетных формул представлено в таблице 4. Таблица 4  Таблица 5 - Анализ результатов статистических компьютерных расчетов  Результаты проведенных расчетов позволяют сделать следующие выводы. Основные производственные фонды обновлены на 13,5%, выбыло всего 8,6% основных фондов. Показатели износа и показатели годности являются моментными показателями, то есть они характеризуют степень физического состояния на определенную дату. Если сравнить полученные результаты, то можно заметить, что изношенность основных средств на конец года увеличилась на 3%. Заключение Итак, подводя итоги, мы можем сказать, что национальное богатство – это моментный показатель, определяющийся в текущих и сопоставимых ценах. Национальное богатство дает представление об экономическом потенциале страны. Оно представляет собой совокупность ресурсов страны, необходимых для производства товаров, оказания услуг и обеспечения жизни людей. Оценка национального богатства получила особенную актуальность в свете активизации дискуссии о способах и стратегиях ускорения темпов экономического роста. В данном контексте речь идет о таком измерении национального богатства, как капитализация материальных и нематериальных активов хозяйствующих субъектов. Большинство специалистов согласны с тем, что для ускорения экономического роста до 8-9% в год России необходимо выйти на принципиально иной уровень инвестиций в производственные активы (сегодня эти инвестиции составляют 17-18% от ВВП, тогда как желаемым является уровень 25-30%). Способность, как предприятий, так и страны в целом привлекать дополнительные средства из-за рубежа во многом зависит от текущей капитализации национального богатства. В расчетной части было проведено исследование структуры совокупности, выявление наличия корреляционной связи между признаками, установление направления связи и измерение ее тесноты. Также был применен выборочный метод в финансово-экономической задаче и был использован один из статистических методов в той же задаче. Список литературы 1. Гордонов М.Ю. Совершенствование статистики национального богатства Российской Федерации // Вопросы статистики. – 2007 – № 10. 2. Нестеров Л.И. Новые веяния в статистике национального богатства России // Вопросы статистики. – 2010 – № 10. 3. Методологические положения по статистике. Вып. 1 / Госкомстат России. – М., 2007 г. 4. Методологические положения по статистике. Вып. 1 / Госкомстат России. – М., 2008 г. 5. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учебник / Под. Ред. О.Э Башиной, А.А Спирина. - М.: Финансы и статистика,2009. 6. Статистика: Учебник / Под ред. В.С. Мхиторяна. - М.: Экономистъ,2008. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||