право доклад. Страхование древнейшая категория общественноэкономических отношений между людьми, которая является неотъемлемой частью производственных отношений

Скачать 40.04 Kb. Скачать 40.04 Kb.

|

|

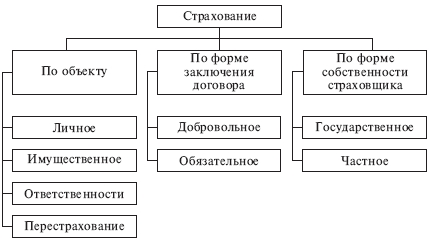

Страхование - древнейшая категория общественно-экономических отношений между людьми, которая является неотъемлемой частью производственных отношений. Первоначальный смысл страхования связан со словом "страх". В частности, выражение "страхование" (страховка, подстраховка) иногда употребляется в значении поддержки в каком-либо деле, гарантии удачи в чем-либо и т. д. В настоящее время данный термин все чаще употребляется в значении инструмента защиты имущественных интересов физических и юридических лиц. Первоначальные формы страхования возникли в глубокой древности. По дошедшем до нашего времени источникам, еще в рабовладельческом обществе были соглашения, в которых можно усмотреть черты договора страхования. Эти соглашения касались недвижимого имущества, торговли, ссудных сделок, а также морского судоходства. Основной смысл этих соглашений состоял в стремлении распределить между лицами, заинтересованными в данной сделке, риск возможного ущерба судам и грузам при морских перевозках. Например, на острове Родос в 916 г. до н. э. был принят ордонанс, в котором представлена система распределения ущерба в случае общей аварии. Принципы, примененные в данном документе, сохранились до наших дней. Самые древние правила страхования изложены в одной из книг Талмуда. Если у одного из погонщиков ослов пропадало животное, Талмуд предписывал другим погонщикам передать ему взамен другого осла, но ни в коем случае не деньги. Еще тогда был заложен основополагающий принцип: страхование - это только защита от риска, и оно ни в коем случае не может служить обогащению. В основе зарождающихся, начальных форм страхования была коллективная взаимопомощь, которая обеспечивалась взаимными обязательствами. С ростом городов и возникновением крупных населенных пунктов возрастала опасность гибели или повреждения имущества от пожаров и других стихийных бедствий, и вполне понятно стремление людей к объединению для совместных действий по предотвращению опасности, ликвидации ее последствий, в том числе и экономическими мерами. Так, в 1310 г. в г. Брюгге (Германия) была учреждена "Страховая палата", которая проводила операции по защите имущественных интересов купечества и ремесленных гильдий. В эпоху географических открытий наблюдается бурный всплеск судоходства и международной торговли. Возникновение новых рынков торговли увеличивает опасность, в связи с чем, возрастает потребность в защите имущественных интересов. Появляются первые подобия страховых организаций, в которых участвуют отдельные владельцы имущества. Эти образования строились на базе взаимного страхования имущества отдельными группами купцов или судовладельцев. При отправке сухопутного торгового каравана или при морской перевозке, совместном строительстве или производстве люди договаривались о том, что в случае гибели или повреждения имущества одного из участников этого совместного предприятия его ущерб раскладывается между всеми участниками пропорционально. Это был принцип взаимного страхования. Помимо страхования имущества как объекта предпринимательской деятельности, шло развитие страхования от огня. Простейшей формой такого страхования был специальный сбор для помощи тем, чье имущество сгорело или пострадало. Так, после лондонского пожара 1666 г., когда он уничтожил почти весь центр города, был учрежден "Огневой полис" для страхования домов и других сооружений. В 1667 г. в г. Христиания (Осло) была учреждена Норвежская Бранд-касса. По всей Европе в течение нескольких лет возник ряд страховых компаний. Необходимо заметить, что при взаимном страховании участники таких содружеств не ставили своей целью получения прибыли из данного рода деятельности. Они заботились только об уменьшении ущерба, который может быть нанесен им. Подобная система прижилась и действует до сих пор в области морского страхования. Первоначальные содружества совместного страхования со временем стали преобразовываться в коммерческие профессиональные страховые компании, которые строились на принципах предпринимательства и получения выгоды от подобных операций. Их прибыль складывалась из специально предусмотренной части страхового платежа и возможно безубыточного прохождения дела. С развитием экономики, увеличением количества имущественных интересов росло число страховых компаний, увеличивались их оборотный капитал и вложения в другие отрасли хозяйства. К началу 60-х годов XVIII в. на Западе насчитывалось уже около 100 видов имущественного и личного страхования. Идея страхования полностью отвечала потребностям развивающейся экономики, и страхование быстро распространилось на все сферы человеческой деятельности. Формы и методы страхования периодически изменялись в зависимости от потребности времени. Например, в 1706 г. было учреждено первое общество по страхованию жизни, а в XVIII - XIX вв. уже появляются новые виды страховых услуг, такие как страхование животных, от кражи со взломом, финансовых потерь, несчастных случаев, и другие виды страхования. Страхование классифицируется по следующим признакам (рис. 1): по объекту, форме заключения договора страхования, форме собственности.  Рис. 1 «Классификация видов страхования» Имущественное страхование Объектами страхования при имущественном страховании являются различные материальные ценности. Их перечень весьма разнообразен. Прежде всего имущественное страхование подразделяется на обязательное и добровольное. Обязательному страхованию в нашей странё подлежит определенное имущество сельскохозяйственных предприятий, граждан, проживающих в сельской местности (строения, некоторые сельскохозяйственные животные). Все остальное имущество может быть застраховано в добровольном порядке. Таким образом страхуют основные и оборотные фонды предприятий, организаций и других юридических лиц, сельскохозяйственные культуры, грузы, суда, авиационную и космическую технику, транспортные средства, животных, произведения искусства, антиквариат, личное движимое и недвижимое имущество граждан. Основой имущественного страхования является определение стоимости застрахованного имущества, расчет страхового тарифа, определение факта и причин гибели или повреждения имущества, расчет и выплата страхового возмещения. Имущественное страхование является наиболее древним видом страхования. Имущество может быть застраховано на случай полной гибели или частичного повреждения при пожаре, наводнении, авариях, взрывах и других обстоятельствах. На страховом рынке России определялась тенденция роста доли страховых платежей по имущественному страхованию. Важнейшими видами являются страхования: имущества физических лиц и предприятий транспортных средств; грузов. Это перспективные для России виды страхования, они отличаются огромной величиной страховых сумм и сложностью. В то же время имущественное страхование пока не охватывает всех потенциальных страхователей. Характерна большая динамичность развития, особенно в страховании внутренних грузовых перевозок. Имеется объективная необходимость и возможность развития нетрадиционного для российского рынка страхования от любого ущерба, наносимого транспортному средству. Условия рыночной экономики открывают новые возможности развития страхования имущества граждан, частных, акционерных и государственных предприятий. Для дальнейшего развития имущественного страхования необходимо решить ряд проблем: включение в структуру затрат предприятий страховых взносов, индексация страховых сумм и возмещений в условиях инфляции, предоставление государством льгот по налогообложению при страховании общественно значимых производств. Требуется более гибкий механизм тарифной политики, совершенствование управления рисками. Видами имущественного страхования, например, являются: - страхование имущества от огня; - страхование имущества от бури; - страхование грузов; - страхование от убытков вследствие остановки производства; - страхование отдельных видов транспортных средств; - многие другие виды имущественного страхования; Личное страхование включает ряд видов страховой деятельности: страхование жизни; страхование от несчастных случаев и болезней, медицинское страхование, пенсионное страхование. Каждый вид страховой деятельности в личном страховании имеет самостоятельный объект страхования, ряд страховых рисков, на случай наступления которых производится страхование. В качестве видов личного страхования граждан могут быть названы: - смешанное страхование жизни; - страхование детей; - страхование от несчастных случаев; - страхование на случай смерти и утраты трудоспособности; - страхование дополнительной пенсии; - медицинское страхование; - другие виды личного страхования. Страхование ответственности - отрасль страхования, где объектом страхования выступает ответственность перед третьими (физическими и юридическими) лицами, которым может быть причинен ущерб (вред) вследствие какого-либо действия или бездействия. Непосредственная цель страхования ответственности - страховая защита имущественных интересов возможных причинителей вреда, которые в каждом данном страховом случае находят свое конкретное денежное выражение. Страхование ответственности можно рассматривать как вид, включающий имущественное и личное страхование. При страховании ответственности страховщик берет на себя обязательство возместить страхователю суммы, подлежащие им уплате третьим лицам за причиненный ущерб. Такое страхование покрывает только юридическую ответственность страхователя, как правило, в пределах обусловленных лимитов. Например, страхование ядерных рисков предусматривает возмещение материального ущерба или вреда личности от радиационного воздействия, вызванного внезапными и непредвиденными обстоятельствами при добыче, производстве, хранении, применении и транспортировке ядерного топлива и радиоактивных веществ (см., например, постановление Правительства Российской Федерации от 12.4.96 г. № 415 "О подписании Венской конвенции о гражданской ответственности за ядерный ущерб"). Застрахованным считается имущество страхователя и его ответственность за возможное причинение вреда (ущерба) личности или имуществу третьих лиц. Размеры возмещения по страхованию ответственности перед третьими лицами обычно устанавливаются на уровне требований законодательства о гражданской ответственности. Например, в большинстве развитых стран такой лимит устанавливается в размере 1,3 млн. долл. Страхованием не покрывается ущерб, причиненный ядерным оружием всех видов. Страхование гражданской ответственности - вид страхования ответственности, распространенный в развитых странах и во многих из них предусмотренный законодательно. Смысл такого законодательства в том, что каждый, кто использует опасные объекты или управляет такими объектами (например, средствами транспорта), должен нести ответственность за вред или ущерб, который может быть причинен имуществу или здоровью и жизни третьих лиц в результате такого использования или владения. Ответственность по закону может быть также связана с совершением умышленного правонарушения или нарушением договорных обязательств. В соответствии с законом "О промышленной безопасности опасных производственных объектов" под гражданской ответственностью понимается возникшая по закону обязанность возмещать вред, причиненный жизни, здоровью или имуществу других лиц и окружающей природной среде. Страхование гражданской ответственности или ответственности перед третьими лицами - самый многочисленный вид страхования, все разновидности которого трудно перечислить. Перестрахование - это особый вид страхования, система финансовых отношений, при которой страховщик, принимая на страхование риски, часть ответственности по ним передает другим страховщикам для создания сбалансированного страхового портфеля (повышения финансовой устойчивости). Существуют специализированные перестраховочные компании, хотя перестраховочной деятельность может заниматься любой страховщик. Система перестрахования позволяет даже относительно небольшим компаниям страховать крупные риски, распределяя ответственность как на внутреннем, так и международном страховом рынке. Обязательным называется такое страхование, когда государство устанавливает обязательность внесения соответствующим кругом страхователей страховых платежей. Обязательная форма страхования распространяется на приоритетные объекты страховой защиты, т.е. тогда, когда необходимость возмещения материального ущерба или оказание иной денежной помощи задевает интересы не только конкретного пострадавшего лица, но и общественные интересы. ГК РФ (ст. 927) предусматривает обязательное государственное страхование, которое осуществляется страховыми организациями за счет средств государственного бюджета, и обязательное страхование, которое должно осуществляться за счет иных источников. Примеры обязательного страхования: - медицинское страхование; - страхование военнослужащих; - страхование пассажиров; - страхование автогражданской ответственности; - страхование профессиональной ответственности для некоторых специалистов (например, нотариусов в РФ). Добровольное страхование действует в силу закона на добровольных началах. Закон может определять подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком. Добровольное участие в страховании в полной мере характерно только для страхователей. Например, при заключении договоров личного страхования страховщик не имеет права отказаться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Это гарантирует заключение договора страхования по первому требованию страхователя. Вместе с тем страховщик не обязан заключать договор страхования на условиях, предложенных страхователем. Для добровольного страхования характерен выборочный (не полный) охват страхователей, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. В условиях страхования могут быть ограничения для заключения договоров со страхователями, не отвечающими предъявляемым к ним требованиям. Добровольное страхование всегда ограничено по срокам страхования. Есть начало и окончание срока в договоре. Непрерывность добровольного страхования можно обеспечить только путем повторного (иногда автоматического) перезаключения договора на новый срок. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Неуплата ведет к прекращению договора. |