страховое дело контрольная. КОНТРОЛЬНАЯ РАБОТА страховое дело. Страховые термины

Скачать 187.28 Kb. Скачать 187.28 Kb.

|

|

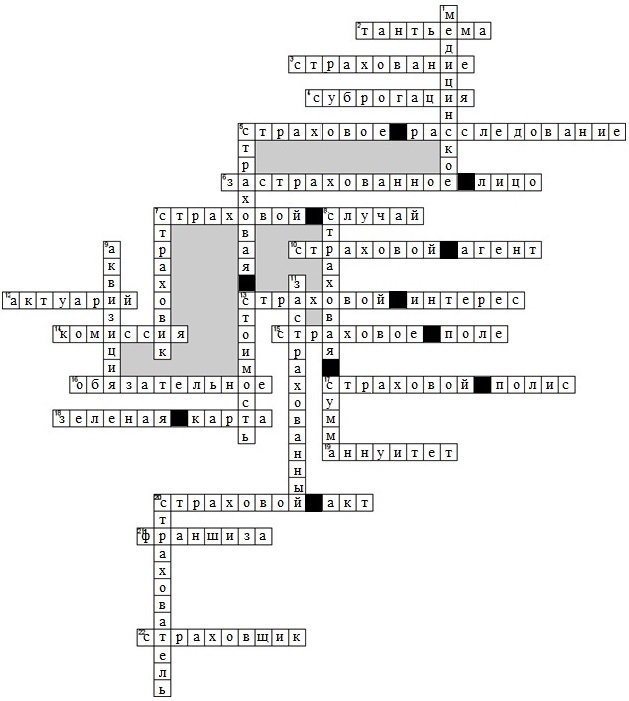

КОНТРОЛЬНАЯ РАБОТА СТРАХОВОЕ ДЕЛО ВАРИАНТ № 2 40.02.02 Право и организация социального обеспечения Обучающегося гр. Юз-201ПК/04________ ____.______.2023 г. Оценка за выполнение и защиту курсовой работы _____________ Проверил ________ ____.______.2023 г. Челябинск 2023 СОДЕРЖАНИЕ I. «Страхование профессиональной ответственности врачей» 3 Введение 3 1. Сущность страхования профессиональной ответственности врачей 5 2. Проблемы развития страхования профессиональной ответственности врачей в России 12 Заключение 18 II. Кроссворд на тему «Страховые термины» 19 III. Тесты 22 III. Задачи 24 Список литературы 26 «Страхование профессиональной ответственности врачей» Введение Развитие и распространение страхования профессиональной ответственности медицинских работников в настоящее время является одной из наиболее актуальных проблем в здравоохранении. Она продиктована насущной необходимостью повысить уровень правовой и социальной защиты как пациентов (по данным Американской медицинской ассоциации, от некачественно оказываемой медицинской помощи в мире ежегодно умирает 180 тысяч человек), так и лиц, оказывающих медицинскую помощь. В медицинской профессиональной деятельности существует ряд специальностей, для которых характерен повышенный риск неблагоприятного исхода лечения: хирурги, акушеры-гинекологи, анестезиологи, реаниматологи, стоматологи и т.д. Работники этих специальностей заинтересованы в страховании своей профессиональной ответственности в первую очередь. Кроме того, страховая защита нужна всему медицинскому персоналу на случай предъявления судебного иска пациентом (либо его представителем). Однако, если работа врача ежедневно связана с риском причинения вреда, то естественно возникает вопрос, почему в России до сих пор страхование ответственности медицинских работников находится в зачаточном состоянии. Одна из основных причин - особенности российского законодательства. В Государственной Думе уже несколько лет лежит проект закона «Об обязательном страховании ответственности медицинских работников». Однако столь долгий срок не гарантирует скорого принятия такого закона (например, первые попытки ввести обязательное страхование гражданской ответственности владельцев автотранспортных средств в нашей стране относятся к 20-м годам прошлого столетия). Проблема прежде всего состоит в механизме финансирования расходов на это страхование: при значительной доле бюджетного финансирования медицинские учреждения не располагают в достаточном объеме средствами на оплату такого страхования. 1.Сущность страхования профессиональной ответственности медицинских работников Договор страхования гражданской ответственности заключается на случай причинения страхователем или иным лицом, чья ответственность застрахована (застрахованное лицо), вреда личности или имуществу третьего лица в процессе указанной в договоре деятельности. Страхователь - это юридическое или физическое лицо, заключающее договор страхования со страховой компанией (страховщиком) и уплачивающее страховой взнос (страховую премию). Если страхователь заключает договор страхования своей гражданской ответственности, он одновременно является и застрахованным лицом. Страхование профессиональной ответственности в соответствии с пунктом 13«Классификации по видам страховой деятельности» представляет собой совокупность видов страхования, предусматривающих обязанности страховщика по страховым выплатам в размере полной или частичной компенсации ущерба, нанесенного объекту страхования. Таким образом, при заключении договора страхования профессиональной ответственности страховая компания принимает на себя обязательство полностью или частично, в зависимости от условий договора страхования, компенсировать страхователю или застрахованному лицу расходы, связанные с обязанностью: последнего возместить вред, причиненный жизни, здоровью или имуществу клиента в процессе своей профессиональной деятельности. Особенностью данного вида страхования является то, что застрахованное лицо должно обладать специализированными знаниями и определенной профессиональной подготовкой или иметь работников соответствующей профессии и использовать их в ходе своей профессиональной деятельности. В страховании профессиональной ответственности медицинских работников страхователями (застрахованными лицами) выступают медучреждения, осуществляющие страховую защиту своего персонала, или частнопрактикующие врачи, имеющие лицензию на этот вид деятельности. Гражданский кодекс РФ относит страхование ответственности к имущественному страхованию. Поэтому приведенные в договоре страхования ответственности сведения об объекте страхования, согласно ст. 942 ГК РФ, относятся к его существенным условиям. Объектом страхования профессиональной ответственности врачей является имущественный интерес страхователя (застрахованного лица), связанный с возмещением его расходов на оплату ущерба, причиненного здоровью пациента в процессе профессиональной деятельности. При этом к профессиональной медицинской деятельности следует относить не только собственно лечебно-диагностический процесс, но и другие услуги, оказываемые регулярно в рамках деятельности медицинского учреждения, такие как лечебное питание и т.п. Кроме того, в вышеназванной статье Гражданского кодекса РФ указано, что при заключении договора имущественного страхования между страхователем и страховщиком должно быть достигнуто соглашение: - о страховом случае, т.е. характере события, при наступлении которого должна быть произведена страховая выплата; - о размере страховой суммы, в пределах которой производится страховое возмещение; - о сроке действия договора страхования. Страховым случаем по договору страхования профессиональной ответственности врачей признается факт возникновения обязанности страхователя (застрахованного лица) в соответствии с действующим гражданским законодательством РФ компенсировать расходы, произведенные вследствие причинения вреда жизни и здоровью пациента при оказании услуг, связанных с профессиональной медицинской деятельностью. Договор страхования может быть заключен как по совокупности, так и по отдельным рискам причинения вреда жизни или здоровью пациента. Страховым случаем по договору профессиональной ответственности врачей может быть признано: - причинение вреда здоровью пациента в результате непреднамеренной ошибки страхователя (застрахованного лица) при установлении диагноза; - причинение вреда здоровью пациента в результате непреднамеренной ошибки страхователя (застрахованного лица) при проведении курса лечения; - смерть пациента в результате непреднамеренной ошибки страхователя (застрахованного лица); - другие варианты проявления страхового риска. Медицинские и фармацевтические работники имеют право на страхование последствий профессиональной ошибки, в результате которой причинен вред или ущерб здоровью пациента, если ошибка не связана с небрежным или халатным выполнением ими профессиональных обязанностей. Умышленное же причинение вреда (преступление), не являясь профессиональной ошибкой, не должно считаться страховым случаем. Однако, согласно ст. 963 ГК РФ, страховщик не освобождается от выплаты страхового возмещения, если вред причинен по вине ответственного за него лица. Следовательно, в соответствии с Гражданским кодексом РФ, страховым случаем по страхованию профессиональной ответственности врачей является как невиновное, так и виновное, но не умышленное причинение вреда жизни и здоровью пациента. Если вина застрахованного лица (его сотрудника) в причинении вреда жизни или здоровью пациента доказана, страховая компания производит выплату страхового возмещения согласно принятым на себя обязательствам, но приобретает право требовать от виновного застрахованного лица компенсации произведенных расходов (ст. 965 ГКРФ). Страховая сумма — это сумма денежных средств, в пределах которой страховщик обязуется выплатить страховое возмещение по договору страхования профессиональной ответственности (ст. 947 ГК РФ). В отличие от страхования имущества, где страховая сумма определяется либо всей его действительной стоимостью, либо ее частью, страховая сумма при страховании профессиональной ответственности (в том числе при страховании профессиональной ответственности врачей) устанавливается по взаимному соглашению страхователя и страховщика. Кроме того, в договоре, как правило, устанавливается предельная сумма страховых выплат третьим лицам по отдельным страховым рискам - лимит ответственности. Поэтому в договоре страхования, где предполагается возможность выплат по различным страховым рискам, параллельно с термином «страховая сумма» страховщиками по каждому страховому риску применяется термин «лимит ответственности». Помимо лимита ответственности по каждому страховому риску, в договорах может устанавливаться лимит ответственности по одному страховому случаю, годовой или суммарный лимит ответственности. Страховая премия (взнос) - плата за страхование, которую страхователь обязан уплатить страховщику в порядке и в сроки, установленные договором страхования (ст. 954 ГК РФ). Она рассчитывается с учетом вероятности наступления страхового случая, т.е. вероятности причинения вреда жизни и здоровью пациента. Таким образом, заключая договор профессиональной ответственности врачей, страховщику необходимо оценить степень риска возможной ошибки врача и сумму возможного ущерба. Для этого, кроме стандартного набора сведений о страхователе (застрахованном лице), страховщик дополнительно может запросить документы, подтверждающие квалификацию застрахованного физического лица или квалификацию сотрудников застрахованного юридического лица, стаж работы по специальности и т.п., а также сведения обо всех ранее предъявленных страхователю (застрахованному лицу) исках или претензиях и ряд других сведений, необходимых для правильного расчета степени риска и определения возможных убытков. В договор страхования может быть включено условие о франшизе. Страховщик производит страховую выплату при наступлении страхового случая при условии: - вступления в законную силу решения суда, обязывающего страхователя (застрахованное лица) возместить материальный ущерб, нанесенный при исполнении профессиональных обязанностей третьим лицам (пациенту); - досудебного добровольного урегулирования претензии о возмещении ущерба страхователем (застрахованным лицом) с предварительного согласия страховщика (заверенного подписью сторон). Выплата страхового возмещения может производиться на основании страхового акта, который составляется страховой компанией. Тем самым она формально признает наступление страхового случая. Страховое покрытие при страховании профессиональной ответственности врачей чаще всего распространяется лишь на гражданскую имущественную ответственность, но может включать и моральную ответственность. Материальный ущерб, который подлежит возмещению при причинении вреда здоровью пациента, согласно ст. 1085 ГК РФ и постановлению Пленума Верховного Суда РФ от 28.04.94 «О судебной практике по делам о возмещении вреда, причиненного повреждением здоровья», выражается: в утрате полностью или частично заработка; в каких-либо дополнительных расходах (лекарства, уход, протезирование, специальная диета и т. д.). Кроме того, условиями договора страхования может быть предусмотрена компенсация: - расходов по возмещению вреда лицам, понесшим ущерб в результате смерти пострадавшего (кормильца): нетрудоспособным лицам, состоявшим на иждивении умершего или имевшим ко дню его смерти право на получение от него содержания; - расходов на погребение; - расходов страхователя (застрахованного лица) в целях уменьшения убытков, в том числе расходов на оказание неотложной медицинской помощи, даже если они оказались безуспешными; - расходов на проведение расследования обстоятельств страхового случая; - судебных издержек. Не подлежат возмещению: - расходы медицинского учреждения по рассмотрению заявленных претензий (канцелярские и прочие хозяйственные расходы, заработная плата административно-управленческого и медицинского персонала); - суммы штрафов, неустоек, заявленные в соответствии с действующим законодательством о защите прав потребителей. Правилами страхования профессиональной ответственности врачей могут быть предусмотрены другие случаи, когда страховая компания не возмещает причиненный жизни и здоровью пациента вред. Например, если вред причинен в результате: а) применения шприцев не одноразового использования; б) обстоятельств, имевших место или начавших действовать еще до причинения вреда, если эти обстоятельства были известны или должны были быть известны страхователю (застрахованному лицу) или его сотрудникам. Однако страховая выплата производится, если страхователю (застрахованному лицу) или его сотрудникам ничего не было известно и не должно было быть известно о таких обстоятельствах; в) предоставления страхователем (застрахованным лицом) или его сотрудником медицинских услуг, несоответствующих его должностным обязанностям, квалификации или не перечисленных в лицензии; г) предоставления страхователем (застрахованным лицом) или его сотрудником медицинских услуг в экстремальных условиях из-за военных действий, маневров или иных военных мероприятий и их последствий, актов терроризма, забастовок, а также из-за прерывания работы систем отопления, водоснабжения и подачи электроэнергии по причинам, не зависящим от страхователя (застрахованного лица) или его сотрудника, и т.п.; д) нарушения страхователем (застрахованным лицом) порядка осуществления медицинской деятельности, установленного действующим законодательством и иными нормативными правовыми актами, а также несоблюдение инструкций, правил, положений и других нормативных документов. Выплата страхового возмещения производится потерпевшим третьим лицам (пациентам) в случае смерти их наследникам, а при отсутствии таковых - лицу, понесшему соответствующие расходы, при предъявлении необходимых документов. Расходы по выяснению обстоятельств наступления страхового случая, уменьшению размера убытков и судебные издержки, если они были предусмотрены договором страхования, страховщик возмещает страхователю (застрахованному лицу). Выплату возмещения производит страховая компания - страховщик. Однако его может выплатить и сам страхователь (застрахованное лицо), когда это предусмотрено договором. Если после определения размера суммы страхового возмещения страхователь (застрахованное лицо) самостоятельно, но по согласованию со страховщиком компенсирует причиненный третьему лицу вред в требуемом размере, страховщик затем возмещает эту сумму страхователю (застрахованному лицу) на основе представленных последним документов. 2. Проблемы развития страхования профессиональной ответственности врачей в России Действующее законодательство РФ, наделяя врачей правом застраховать риск причинения вреда жизни и здоровью пациента в результате профессиональной ошибки, не определяет источники финансирования и порядок осуществления страхования профессиональной ответственности врачей, вследствие чего данный вид страхования чрезвычайно слабо развит. Страхованию профессиональной ответственности врачей необходима экономическая и юридическая поддержка со стороны государства. Существует достаточное число проблем, сдерживающих, по нашему мнению, развитие страхование профессиональной ответственности врачей. 1. Экономические проблемы. 1.1. Страхованием профессиональной ответственности врачей в настоящее время не могут пользоваться медицинские учреждения, находящиеся на бюджетном финансировании. Договоры такого вида страхования заключают только хозрасчетные медицинские учреждения, частнопрактикующие врачи или учреждения, находящиеся на бюджетом финансировании, но имеющие хозрасчетные подразделения. Бюджетные же медицинские учреждения - а их большинство - не имеют средств для страховой защиты своего персонала. Поэтому следовало бы в законодательном порядке предусмотреть включение в смету бюджетных медицинских учреждений расходы на оплату страховых взносов по страхованию профессиональной ответственности врачей. В такой форме осуществлялась бы государственная поддержка данного вида страхования за счет средств госбюджета. Хозрасчетные медицинские образования уплату страховых взносов производят из чистой прибыли после уплаты налога на прибыль. С целью поощрения развития страхования профессиональной ответственности врачей целесообразно было бы исключать из налогооблагаемой базы суммы соответствующих страховых взносов. О том, что исключение из налогооблагаемой базы способствует интенсивному росту страховых операций, свидетельствует зарубежный опыт. В таких случаях первоначальный ущерб государства от недополученного налога на прибыль хозрасчетного медицинского учреждения с лихвой перекрывается налогом на прибыль страховых компаний за счет роста доходов в виде поступающих страховых взносов в результате расширения охвата страхового поля. В рыночных условиях может быть рассмотрен вариант страхования профессиональной ответственности за счет средств самих работников медицинского учреждения, так как именно они причиняют вред в силу своей некомпетентности или иных причин. Допустим, можно обязать врача при поступлении на работу предъявить или заключить за свой счет договор страхования профессиональной ответственности работодателя на тот случай, если сам работник, работая именно в этом учреждении, причинит вред жизни или здоровью пациента. Но это потребует изменений в трудовом законодательстве, а также повышения заработной платы медицинских работников. 2. Юридические и организационные проблемы. 2.1. Всероссийскому союзу страховщиков по согласованию с Департаментом по надзору за страховой деятельностью МФ РФ необходимо разработать и утвердить типовые правила страхования профессиональной ответственности врачей. 2.2. Следует уточнить условия лицензирования в отношении страхования профессиональной ответственности врачей. Говоря о страховании профессиональной ответственности врачей, нельзя не отметить тот факт, что в отличие от зарубежных стран, где широко распространена частная врачебная практика, а значит, и страхование профессиональной ответственности врачей, медицинская помощь в Российской Федерации в основном предоставляется медицинскими учреждениями, являющимися юридическими лицами. В результате возникают некоторые противоречия. Как видно из условий страхования профессиональной ответственности врачей на случай причинения вреда жизни и здоровью третьим лицам (пациентам), речь идет об ответственности за причинение вреда. В силу норм ст. 931 ГК РФ по договору страхования риска ответственности за причинение вреда жизни, здоровью или имуществу третьих лиц, может быть застрахован риск ответственности самого страхователя или иного лица, на которое такая ответственность может быть возложена. В соответствии с п. 13 «Классификации по видам страховой деятельности» объектом страхования при страховании профессиональной ответственности являются имущественные интересы физического лица, связанные с обязанностью последнего возместить ущерб, нанесенный третьим лицам, в связи с осуществлением, застрахованным профессиональной деятельности. Таким образом, на основании Условий лицензирования страховой деятельности по договору страхования профессиональной ответственности может быть застрахована ответственность только физического лица, занимающегося медицинской деятельностью в качестве индивидуального частного предпринимателя. Тогда как юридическое лицо страховать свою профессиональную ответственность не может, так как не обладает профессией. Вместе с тем, согласно ст. 1068 ГК РФ вред, причиненный работником при исполнении трудовых (служебных, должностных) обязанностей, возмещают гражданин либо юридическое лицо, по заданию и под контролем за безопасным ведением работ которого действовал работник. Исходя из этого, юридическое лицо вправе застраховать свою гражданскую ответственность перед третьими лицами за вред, причиненный его работником при исполнении трудовых (служебных, должностных) обязанностей. Следовательно, если страховая компания намерена страховать ответственность за причинение вреда только физического лица, и получает, согласно Условиям лицензирования лицензию на осуществление страхования профессиональной ответственности, никаких возражений относительно реализации такого намерения нет. Однако, если страховая компания хочет страховать ответственность медицинских учреждений, выдавать ей лицензию на осуществление страхования профессиональной ответственности некорректно. Следовательно, при представлении на лицензирование правил страхования, предусматривающих страхование ответственности как физического, так и юридического лица, необходимо получать лицензию на страхование иных видов ответственности в соответствии с п. 15 «Классификации по видам страховой деятельности». 2.3. Следовало бы предусмотреть возможность создания органа, который будет оценивать объем и качество оказанной медицинской услуги. Для этого целесообразно разработать критерии оценки качества медицинских услуг. Здесь неизбежно встанет вопрос о контроле работы такого органа, чтобы исключить случаи сговора его членов и вынесения несправедливого решения, ущемляющего права пострадавшего. Это необходимо реализовать в первую очередь потому, что установить вину медицинского работника - большая проблема в силу непредсказуемости последствий воздействия того или иного вида лечения на организм пациента, а также в силу иногда проявляющей себя в среде медицинских работников «круговой поруки», стремления скрыть или оправдать случаи причинения вреда. К тому же «человек со стороны», не имеющий специальных знаний, неспособен разобраться в истинных причинах ухудшения состояния здоровья или смерти пациента. 3. Отдельно следует сказать о несовершенстве российского законодательства в отношении ответственности врачей. Сначала о том, какого закона нет. В Государственной Думе уже несколько лет лежит проект закона «Об обязательном страховании ответственности медицинских работников». Однако столь долгий срок не гарантирует скорого принятия такого закона (например, первые попытки ввести обязательное страхование гражданской ответственности владельцев автотранспортных средств в нашей стране относятся к 20-м годам прошлого столетия). Теперь о действующем законодательстве. Здесь, прежде всего, следует сказать, что ответственность врача подпадает под действие нескольких законодательных актов. Первое - это законодательство о возмещении вреда. В соответствии с Гражданским кодексом вред, причиненный личности, подлежит возмещению в полном объеме лицом, причинившим вред, при этом обязанность по возмещению вреда, причиненного частнопрактикующим врачом, ложится на него самого, а вреда, причиненного врачом, работающим по найму в медицинском учреждении, - на это учреждение. Это не значит, что врачи, работающие в клиниках, совсем защищены от исков, которые могут быть предъявлены непосредственно к ним. Медицинское учреждение, возместившее вред, причиненный его работником при исполнении им служебных, должностных или иных трудовых обязанностей, имеет право обратного требования (регресса) к этому лицу в размере выплаченного возмещения. В отличие от Запада, где суды могут назначать астрономические суммы по возмещению вреда, как это было в случае с американкой, отсудившей у корпорации «Макдональдс» один миллион долларов за невыносимые моральные и физические мучения, вызванные ожогом языка от употребления горячего кофе, у нас суды должны руководствоваться нормами по возмещению вреда, заложенными в Гражданском кодексе. Например, при определении размера причиненного ущерба в расчет принимается утраченный потерпевшим заработок (доход), который он имел либо определенно мог иметь, а также дополнительно понесенные расходы, вызванные повреждением здоровья, в том числе расходы на лечение, приобретение лекарств, протезирование. С учетом низкой заработной платы в России, а также того, что до сих пор часть заработка проходит по ведомости, а часть выдается в конверте, такие суммы могут быть значительно ниже миллиона долларов. Второе - это законодательство о защите прав потребителей. Его действие распространяется также на медицинские. В соответствии с этим, если будет доказано некачественное оказание медицинской услуги, то пациент вправе потребовать, причем по своему выбору, безвозмездного устранения недостатков лечения, соответствующего уменьшения цены лечения, повторного оказания услуги или возмещения понесенных им расходов по устранению недостатков ранее оказанной медицинской услуги другими врачами. Суммы, которые могут быть востребованы в этом случае, могут быть не меньше, а иногда и больше, чем по искам в связи с причинением вреда здоровью. Случай из практики. Пациентка, которой некачественно запломбировали зуб (стоимость лечения составила примерно 500 рублей), повторно прошла лечение в другой клинике, но уже не за 500 рублей, а за 100 с лишним долларов. Клиника, в которой пациентке первоначально оказывали медицинские услуги, вынуждена была компенсировать эти расходы. Третье - это законодательство об уголовной ответственности. Уголовный кодекс предусматривает ответственность за причинение вреда по неосторожности вследствие ненадлежащего исполнения лицом своих профессиональных обязанностей. Однако последствия этого связаны с лишением свободы, а страховой полис в данном случае не защитит. В заключение следует сказать, что суд может суммировать причиненный ущерб по основаниям, вытекающим из законодательства о причинении вреда и о защите прав потребителей. Заключение Проблема недостатка средств у медицинских учреждений на оплату страховых взносов, а также проблема обеспечения страховой защитой персонала медицинских учреждений была бы разрешена принятием Федерального закона, устанавливающего обязательное страхование профессиональной ответственности медицинских работников. Это важно не столько для частных клиник, сколько для государственных медучреждений, которые оказывают медицинские услуги в рамках программы государственных гарантий, проводя бесплатное медицинское обслуживание населения. Необходимость этого шага в России растет с каждым годом вслед за увеличением количества случаев причинения вреда жизни и здоровью пациентов вследствие низкого качества услуг, предоставляемых в системе медицинских учреждений. Кроме того, надо иметь в виду расширение предложения медицинских услуг на платной основе. На рынке появляются предложения по коррекции фигуры и других косметических услуг, после оказания которых велика вероятность осложнений для здоровья (по данным Федерального фонда обязательного медицинского страхования, число обоснованных жалоб и обращений пациентов за компенсацией в медицинские учреждения возросло за 1996-2001 гг. в 25 раз). Пациент ведь не может проконтролировать их объем и качество, а многочисленные частные клиники ориентируются прежде всего на получение прибыли. Все эти моменты делают положение потребителя медицинских услуг уязвимым и лишний раз подчеркивают настоятельную необходимость поощрения государством страхования профессиональной ответственности медицинских работников. II. Кроссворд на тему «Страховые термины»  По горизонтали 2. Комиссия по полученной прибыли, ежегодно выплачиваемая перестрахователем цеденту 3. Система экономических отношений по поводу формирования и распределения денежных фондов, при наступлении неблагоприятных событий 4. Переход к страховщику, выплатившему страховое возмещение, права предъявления претензий, которые страхователь имеет к лицу, которое ответственно за причиненный ущерб 5. Причины и последствия случившегося 6. Физическое лицо, на имя которого заключен договор личного страхования, либо физическое или юридическое лицо по договору страхования ответственности, ответственность которого застрахована этим договором 7. Событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или иным третьим лицам 10. Физическое или юридическое лицо, от имени и по поручению страховой компании, занимающиеся продажей страховых полисов и/или заключением договоров страхования, инкассирует страховую премию, оформляет документацию и в отдельных случаях выплачивает страховое возмещение 12. Специалист в области страховой математической статистики, занимающийся разработкой научно обоснованных методов исчисления тарифных ставок по долгосрочному страхованию жизни 13. Экономическая потребность, заинтересованность в страховании 14. Денежное вознаграждение, уплачиваемое страховщиком брокерам или агентам за привлечение объектов страхования, оформление страховой документации 15. Наибольшее число объектов, которые могут быть охвачены страхованием 16. Вид страхования, осуществляемый в силу закона 17. Именной документ, подтверждающий заключение договора страхования, выдаваемый страховщиком страхователю 18. Система международных договоров об обязательном страховании гражданской ответственности владельцев автотранспорта 19. Соглашение или контракт со страховой компанией, по которому физическое лицо приобретает право на регулярно поступающие суммы, начиная с определенного времени, например, выхода на пенсию 20. Документ, составляемый страховщиком при признании им наступления страхового случая и служащий основанием для выплаты страхового возмещения 21. Определенная часть убытков страхователя, не подлежащая возмещению страховщиком в соответствии с договором 22. Сторона по договору страхования, которая принимает на себя обязательство возместить другой стороне убытки По вертикали 1. Вид социального страхования, касающегося охраны здоровья, гарантия оплаты медицинской помощи при возникновении страхового случая за счёт накопленных страховщиком средств 5. Действительная, фактическая стоимость имущества для целей страхования 7. Страховое учреждение, принимающее на себя обязательство выплатить денежное возмещение страхователю 8. Денежная оценка страхового интереса и страховой ответственности, т.е. оценка максимального размера обязательств страховщика по страховым выплатам 9. Профессиональная работа страхового агента и страхового брокера по привлечению новых договоров страхования физических и юридических лиц в страховой портфель 11. Физическое лицо, жизнь, здоровье и трудоспособность которого выступает в качестве объекта страхования 20. Синоним слова полисодержатель. III. Тесты 1. Общество взаимного страхования создается в форме  A - общественной организации B - закрытого акционерного общества C - общества с ограниченной ответственностью A - общественной организации B - закрытого акционерного общества C - общества с ограниченной ответственностью  D - некоммерческой организации D - некоммерческой организации 2. Страховой агент осуществляет свою деятельность по заключению договоров страхования A - от имени и по поручению страхователя B - от имени и по поручению страховой организации C - от своего имени и на свою риск D - от своего имени, но по поручению страховой организации 3. Страховой брокер в процессе заключения договора страхования может производить юридические действия A - от имени страховщика и по его поручению B - от имени страхователя и по его поручению C - от своего имени, по поручению страховщика или страхователя D - от своего имени и в свою пользу 4. Лицо, в пользу которого заключен договор страхования, является A - выгодоприобретателем B - застрахованным лицом C - страхователем D - третьим лицом 5. По личному страхованию при наступлении страхового случая застрахованному лицу или выгодоприобретателю выплачивается A - страховое возмещение B - страховое обеспечение C - страховая выплата D - страховая премия 6. Риск невыполнения страхователем своих обязанностей по договору страхования несет A - страхователь B - застрахованное лицо C - выгодоприобретатель D - страховая организация 7. Несвоевременное сообщение страхователем (выгодоприобретателем) о наступлении страхового случая влечет за собой следующие последствия: A - наложение штрафа на виновную сторону B - расторжение договора страхования, с удержанием понесенных расходов C - право страховщика отказать в страховой выплате D - обязанность страхователя представить документы, подтверждающие невозможность своевременного сообщения 8. К существенным условиям договора личного страхования согласно ГК РФ относятся следующие из перечисленных: 1.Застрахованные лица, 2. Страховые случаи, 3.Страховые суммы, 4.Срок действия договора, 5. Страховые тарифы. A - 1,2,3,4 B - 1,2 C - 2,3,4,5 D - 1,3,59. Страховая деятельность является A - предпринимательской B - благотворительной C - общественной D - административной 10. Право проведения страховой деятельности в России имеют A - юридические лица, уставом которых предусмотрена страховая деятельность B - юридические лица и физические лица, зарегистрированные как предприниматели в порядке, установленном законодательством C - юридические лица - коммерческие организации, зарегистрированные в порядке, установленном законодательством D - юридические лица, получившие лицензию в порядке, установленном законодательством IV. Задачи. Задача № 1 Объект оценен в сумме 96000 тыс. руб., а застрахован в размере 80% его оценки. Исчислить сумму страхового возмещения по системе пропорциональной ответственности, если убыток страхователя составляет 78000 тыс. руб. Решение:  , где СВ – страховое возмещение , где СВ – страховое возмещениеСС – страховая сумма по договору У – фактическая сумма ущерба СО – стоимостная оценка объекта страхования   Ответ: сумма страхового возмещения по системе пропорциональной ответственности равна 62 400 тыс. руб. Задача № 2 По условиям контракта размер прибыли от реализации продукции должен составить 280000 д.е. В результате невыполнения поставщиком условий контракта фактическая прибыль составила 90000 д.е. Рассчитать ущерб страхователя и сумму страхового возмещения, если предел ответственности страховщика по договору страхования составляет 80% Решение: Ущерб страхователя составляет 190 000 д.е. (Ущерб страхователя = размер прибыли от реализации продукции - фактическая прибыль, т.е. 280 000 – 90 000 = 190 000 д.е.) Сумма страхового возмещения составляет 152 000 д.е. (Q=T*S/W, где Q – страховое возмещение, T – фактическая сумма ущерба, S – предел ответственности страховщика по договору страхования, W – размер прибыли от реализации продукции).  д.е. д.е.Q=190 000 * 224 000/280 000=190 000 * 0.8=152 000 д.е. Список литературы Гражданский кодекс Российской Федерации. Официальный текст с изменениями и дополнениями на 1 мая 2005 года. - М.: Издательство Эксмо, 2005. - 480 с. - (Российское законодательство). Гражданский кодекс Российской Федерации. Глава 48. Страхование. Принят Государственной Думой 22.12.95 г. Вишнякова М. Страхование домашних животных // Страховой случай. 2008. - №8. – с. 35. Дуванов Г. В., Михайлов В.И. // О сельскохозяйственном страховании. Финансы, 2000,- №2,. С.12. Кирьянова, Е.А. Сельскохозяйственное страхование в России/ Е.А.Кирьянова//Международный сельскохозяйственный журнал. - М., 2012.-№ 2, С.21-25. Аверин В.С. Страхование сельскохозяйственных животных:Учебное пособие.- М.: ИНФРА-М, 2006. Александров А.А. Страхование. — М.: Издательство "ПРИОР", 2005. Арихипов А.П., Гомеля В.Б Страхование: Современный курс. Учебник для вузов. - М.: Финансы и статистика, 2007. Гвозденко А.А. Основы страхования. Учебник. — М.: Финансы и статистика, 2006 Ермасов, С.В., Ермасова, Н.Б. Страхование: Учебник. – 2-е изд., перераб. и доп. – М.: Высшее образование, 2008. Зайцева М.А. Страховое дело: Учебное пособие. - Мн.: БГЭУ, 2001. Никитенко Л.К., Страховое дело, - М., 2004. Петров А.А. Страхование: Учебное пособие. – СПб.: Знание, СПб ВЭСЭП, 2008. Сахирова, Н.П. Страхование: Учебное пособие. – М.: ТК Велби, Издательство Проспект, 2006. Семенова Т.В., Сельскохозяйственное страхование на современном этапе, - М., 2007. Скамай Л.Г. Страхование. - М.: ИНФРА-М, 2001. Сплетухов, Ю.А., Дюжиков, Е.Ф. Страхование: Учебное пособие. – М.: ИНФРА-М, 2007. Страхование: Учебник/ под ред. Г.В. Черновой. – М.: ТК Велби, Издательство Проспект, 2007. Страхование: Учебник/ под ред. М.Ахвледиани и проф. Шихова А.К. – М.: Экономистъ, 2005. Страхование: теория, практика и зарубежный опыт./ Под ред Агееав П.П. - М.: 2005. Страхование: Учебник. Под ред. Балабанова И.Т., СПб.: Изд-во Питер, 2002. Страхование: Учебник/ под ред. Т.А. Федоровой. – 2-е изд., перераб. и доп. – М.: Экономистъ, 2006. Сушко В.А. Страхование. Словарь - справочник. М.: Книжный мир, 2003. Кагаловская Э.Т., Солощева С.А., Лысенкова М.В., Бендз С.Ю. Страхование профессиональной ответственности медицинских работников в России: сущность и проблемы развития // Финансы №10, 2003. Радченко Е. Чтобы нас не залечили // Эксперт № 9, 2003. Шипицына С. Е. Страхование гражданской ответственности лиц, оказывающих медицинские услуги на территории РФ // Страховое дело №1, 2003. http://www.e-stomatology.ru/star/programm/straxstar/stom_i_strax.html#2 |