Класификация орг техник ТЕ ВЭД. администрирование ТО. Структура и функциональные особенности таможенного администрирования 4

Скачать 0.63 Mb. Скачать 0.63 Mb.

|

|

Содержание ВВЕДЕНИЕ 3 СТРУКТУРА И ФУНКЦИОНАЛЬНЫЕ ОСОБЕННОСТИ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯ 4 1.Понятие и сущность таможенного администрирования 4 2.Показатели эффективности таможенного администрирования 8 3.Особенности таможенного администрирования 10 4.Ответственность за нарушения уплаты таможенных платежей 14 2016 г. 15 683 15 5,2 15 ЗАКЛЮЧЕНИЕ 19 СПИСОК ЛИТЕРАТУРЫ 21 ВВЕДЕНИЕОт деятельности таможенной службы Российской Федерации зависит не только состав внутреннего рынка, но и объемы пополнения федерального бюджета. Поэтому возникает потребность в оценки этой деятельности. Развитие таможенного администрирования играет важную роль для Российской Федерации, позволяет решать ряд крупных задач по дальнейшему инновационному развитию экономики, совершенствованию законодательства в области таможенного дела. Поэтому принятие ТК ЕАЭС является значительным шагом в совершенствовании таможенного администрирования, что непосредственно оказывает положительное влияние на развитие экономики Российской Федерации, улучшение показателей внешнеэкономической деятельности как в государстве, так и ЕАЭС в целом, направлено на качественное углубление евразийской экономической интеграции. СТРУКТУРА И ФУНКЦИОНАЛЬНЫЕ ОСОБЕННОСТИ ТАМОЖЕННОГО АДМИНИСТРИРОВАНИЯПонятие и сущность таможенного администрирования Под таможенным администрированием понимается вид управленческой деятельности таможенных органов, направленных на реализацию контрольных функций государства для повышения эффективности функционирования таможенной системы Сущность таможенного администрирования состоит в формировании и пополнении федерального бюджета РФ, что способствует экономической безопасности страны. Деятельность предприятий и организаций по развитию своего экспортного потенциала, организации импорт замещаемых производств в экономике во многом определяется возможностью оперативного выпуска товаров, перемещаемых через таможенную границу Евразийского экономического союза, минимального времени прохождения всех таможенных процедур, применения на практике современных информационных технологий при совершении таможенных операций и взаимодействии участников ВЭД с таможенными органами. Перед таможенными органами стоят масштабные и ответственные задачи по формированию доходной части федерального бюджета, защите экономического суверенитета страны, обеспечению её экономической безопасности. К основным направлениям развития таможенной службы Российской Федерации относятся: –таможенное регулирование; – осуществление фискальной функции; –правоохранительная деятельность; –предоставление государственных услуг и осуществление контрольно-надзорных функций; –содействие интеграционным процессам и международному сотрудничеству. Переход Российской Федерации на инновационный принцип развития экономики, формирование благоприятных перспектив эффективной интеграции страны в мировое хозяйство, изменение масштабов, характера и форм внешнеэкономической деятельности формируют предпосылки для совершенствования таможенной деятельности и разработки стратегии развития таможенной службы Российской Федерации на долгосрочную перспективу. Стратегической целью таможенной службы Российской Федерации является повышение уровня экономической безопасности Российской Федерации, создание благоприятных условий для привлечения инвестиций в российскую экономику, полного поступления доходов в федеральный бюджет, защиты отечественных производителей, охраны объектов интеллектуальной собственности и максимального содействия внешнеторговой деятельности на основе повышения качества и результативности таможенного администрирования. С декабря 2016 года ФТС России является участником приоритетной программы «Реформа контрольной и надзорной деятельности» (далее – Программа). В марте 2018 года Проектным комитетом утвержден паспорт ведомственного приоритетного проекта «Совершенствование функции государственного надзора ФТС России в рамках реализации приоритетной программы «Реформа контрольной и надзорной деятельности». ФТС России принимала участие в реализации 7 приоритетных проектов, входящих в состав Программы: «Риск-ориентированный подход»; «Оценка результативности и эффективности»; «Комплексная профилактика нарушений»; «Актуализация обязательных требований»; «Механизмы кадровой политики»; «Предупреждение, мониторинг и профилактика коррупционных проявлений»; «Автоматизация». По результатам проведенного в ноябре 2018 года Аналитическим центром при Правительстве Российской Федерации конкурса лучших практик контрольно-надзорной деятельности (далее – конкурс) «Электронное досье» участника ВЭД признано победителем в номинации «Полный реестр подконтрольных субъектов/объектов контрольно-надзорного органа». ФТС России награждена дипломом лауреата I степени конкурса. По информации Аналитического центра при Правительстве Российской Федерации, ФТС России занимает по итогам 2018 года лидирующую позицию среди 15 контрольно-надзорных органов в рейтинге проведения профилактических мероприятий (с учетом разнообразия видов, форм и периодичности их проведения) и качестве администрирования контрольно-надзорных функций по осуществляемому виду контроля – таможенному контролю.  Показатели эффективности таможенного администрирования В качестве показателей эффективности администрирования таможенных платежей установлены следующие показатели: – уровень выполнения прогнозируемого задания по администрируемым таможенными органами доходам в федеральный бюджет (в %); – доля таможенных платежей, возвращённых плательщикам в связи с удовлетворением жалоб участников внешнеэкономической деятельности на решение, действие либо бездействие таможенного органа или его должностного лица, в общем объёме уплаченных таможенных платежей (в %); – доля таможенных платежей, возвращённых плательщикам или зачтённых в счёт будущих платежей по решениям суда, отменяющим незаконные решения должностных лиц таможенных органов, в общем объёме уплаченных таможенных платежей (в %). В 2018 г. ФТС активно участвовала в формировании доходной части государственного бюджета, о чём свидетельствуют следующие фактические данные, приведённые в (таблице 1). Таблица 1 – Показатели эффективности взимания таможенных платежей

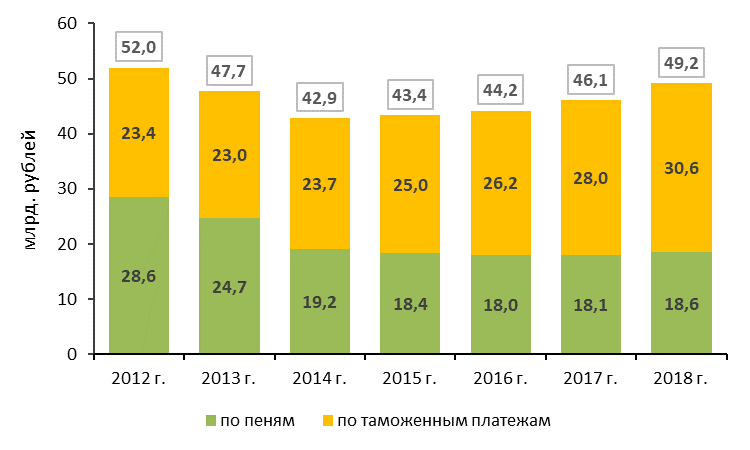

По итогам 2018 года сумма доходов федерального бюджета, администрируемых таможенными органами, составила 6 063,2 млрд. рублей, что на 1 487,5 млрд. рублей или на 32,5% больше по сравнению с 2017 годом. В том числе: НДС – 2 255,5 млрд. рублей (в 2017 году – 1 900,8 млрд. рублей); ввозные таможенные пошлины – 578,6 млрд. рублей (в 2017 году – 506 млрд. рублей); вывозные таможенные пошлины – 3 025,7 млрд. рублей (в 2017 году – 1 968,3 млрд. рублей); акцизы при ввозе товаров – 95,2 млрд. рублей (в 2017 году – 76 млрд. рублей); таможенные пошлины, налоги, уплачиваемые физическими лицами, –16,3 млрд. рублей (в 2017 году – 7,4 млрд. рублей); таможенные сборы – 20,3 млрд. рублей (в 2017 году – 18,4 млрд. рублей); иные платежи – 71,6 млрд. рублей (в 2017 году – 98,8 млрд. рублей). Особенности таможенного администрирования Администрирование взыскания задолженности по уплате таможенных платежей и пеней Задание по формированию доходов федерального бюджета выполнено на 102,1%.  Рисунок 1- Выполнение задания по администрируемым доходам За 2018 год таможенными органами было взыскано таможенных платежей, специальных, антидемпинговых, компенсационных пошлин, процентов (далее – таможенные платежи) и пеней на сумму 12,5 млрд. рублей, в том числе таможенных платежей – 11,4 млрд. рублей, пеней – 1,1 млрд. рублей.  Рисунок 2- Динамика состояния задолженности по уплате таможенных платежей и пеней в 2012 – 2018 годах В результате общая сумма задолженности по уплате таможенных платежей и пеней по состоянию на 1 января 2019 года составила 49,2 млрд. рублей, в том числе по таможенным платежам – 30,6 млрд. рублей, пеням – 18,6 млрд. рублей. Администрирование обеспечения исполнения обязанности по уплате таможенных пошлин, налогов За 2018 год таможенными органами принято обеспечение исполнения обязанности по уплате таможенных пошлин, налогов на общую сумму более 638 млрд. рублей, что на 4% превышает аналогичный показатель 2017 года. Основную часть этой суммы (около 485 млрд. рублей или 75,9%) составляет принятое таможенными органами поручительство, при этом основной объем поручительства предоставлен при транзите товаров (99,7% от общей суммы принятого поручительства). За 2017 год таможенными органами было принято поручительство на сумму более 450 млрд. рублей. За 2018 год таможенными органами принято 20,2 тыс. банковских гарантий на сумму более 115 млрд. рублей, из них 17,1 тыс. банковских гарантий (84,8 %) оформлено в форме электронного документа, подписанного усиленной квалифицированной электронной подписью. За 2017 год таможенными органами было принято 12,1 тыс. банковских гарантий на сумму 113,9 млрд. рублей, в том числе 3,5 тыс. электронных банковских гарантий. Денежный залог принят на сумму более 39 млрд. рублей (в 2017 году – более 50,8 млрд. рублей). Таможенными органами заключены 4 договора о залоге имущества на сумму 20,75 млн. рублей (в 2017 году – 4 договора на сумму 40,9 млн. рублей). Администрирование поступлений сумм таможенных платежей при совершении таможенных операций в отношении энергоносителей Федеральным законом от 29 ноября 2018 г. № 458-ФЗ «О внесении изменений в Федеральный закон «О федеральном бюджете на 2018 год и на плановый период 2019 и 2020 годов» (далее – уточненный Федеральный закон о бюджете) утверждены доходы по вывозной таможенной пошлине на нефть сырую, газ природный и товары, выработанные из нефти, в сумме 2 909,4 млрд. рублей. Поступление сумм вывозных таможенных пошлин на нефть сырую, газ природный и товары, выработанные из нефти, составило в 2018 году 3 007,9 млрд. рублей или 103,4% к сумме, учтенной при формировании уточненного Федерального закона о бюджете. По сравнению с 2017 годом поступление нефтегазовых доходов, администрируемых ФТС России, увеличилось на 1 057,6 млрд. рублей или на 54,2%. Вывозные таможенные пошлины на нефть сырую за 2018 год составили 1 550,0 млрд. рублей или 102,0% к сумме, учтенной при формировании уточненного Федерального закона о бюджете. По сравнению с 2017 годом поступление доходов от взимания вывозных таможенных пошлин на нефть сырую увеличилось на 573,9 млрд. рублей или на 58,8%. Вывозные таможенные пошлины на товары, выработанные из нефти, за 2018 год составили 648,7 млрд. рублей или 103,5% к сумме, учтенной при формировании уточненного Федерального закона о бюджете. По сравнению с 2017 годом поступление доходов от взимания вывозных таможенных пошлин на товары, выработанные из нефти, увеличилось на 250,7 млрд. рублей или на 63%. Основной причиной увеличения в 2018 году поступлений по вывозной таможенной пошлине на нефть сырую и товары, выработанные из нефти, является рост цены на нефть сырую марки «Юралс», используемой для расчета ставок вывозных таможенных пошлин на нефть сырую и товары, выработанные из нефти, на 37,2%. Вывозные таможенные пошлины на газ природный в 2018 году составили 809,2 млрд. рублей или 106,2% к сумме, учтенной при формировании уточненного Федерального закона о бюджете. По сравнению с 2017 годом поступление доходов от взимания вывозных таможенных пошлин на газ природный увеличилось на 233,0 млрд. рублей или на 40,4%. Основными причинами увеличения поступлений по вывозной таможенной пошлине на газ природный является рост по сравнению с 2017 годом цены газа природного, экспортируемого в страны дальнего зарубежья, на 29,8% и физических налогооблагаемых объемов экспорта газа природного – на 10,2% (в 2018 году налогооблагаемый объем экспорта газа природного составил 178,8 млрд. куб. м). Ответственность за нарушения уплаты таможенных платежей В 2016-2018 гг. в рамках реализации Плана деятельности ФТС России были выполнены не мероприятия. Очевидно, что есть криминальные лица, стремящиеся уменьшить размер таможенных платежей, разрабатываются схемы уклонения от уплаты таможенных платежей, необоснованного получения тарифных льгот, преференций. И в этих условиях таможенные органы в полной мере используют правоохранительные инструменты. Так как на размер подлежащих уплате таможенных платежей влияют разные факторы, то таможенным органам приходится одновременно решать самые разные задачи, чтобы предотвратить правонарушения или преступления в этой сфере. В таблице 2 представлены не только факторы, определяющие размер уплаты таможенных платежей, но и пути решения, позволяющие предупредить нарушения в сфере взимания таможенных платежей. Таблица 2 – Факторы, влияющие на размер подлежащих к уплате таможенных платежей, и пути их решения

Согласно российскому законодательству, за совершённые правонарушения и преступления в таможенном деле предусмотрены 2 вида ответственности – административная и уголовная. В отношении таможенных платежей в действующем законодательстве предусмотрена ответственность по статье 16.22 Кодекса Российской Федерации об административных правонарушениях и по статье 194 Уголовного кодекса Российской Федерации. Если статьёй 16.22 КоАП предусмотрена ответственность за нарушение сроков уплаты таможенных платежей, то статьёй 194 УК РФ предусматривается ответственность за уклонение от уплаты таможенных платежей. Уклонение от уплаты таможенных платежей признаётся совершённым в крупном размере, если сумма неуплаченных таможенных платежей за товары, перемещенные через таможенную границу Евразийского экономического союза, в том числе в одной или нескольких товарных партиях, превышает два миллиона рублей, а в особо крупном размере – шесть миллионов рублей. Правоохранительная деятельность таможенных органов представлена в (таблице 3). Таблица 3– Статистические данные по уклонению от уплаты таможенных платежей за 2014-2018 гг.

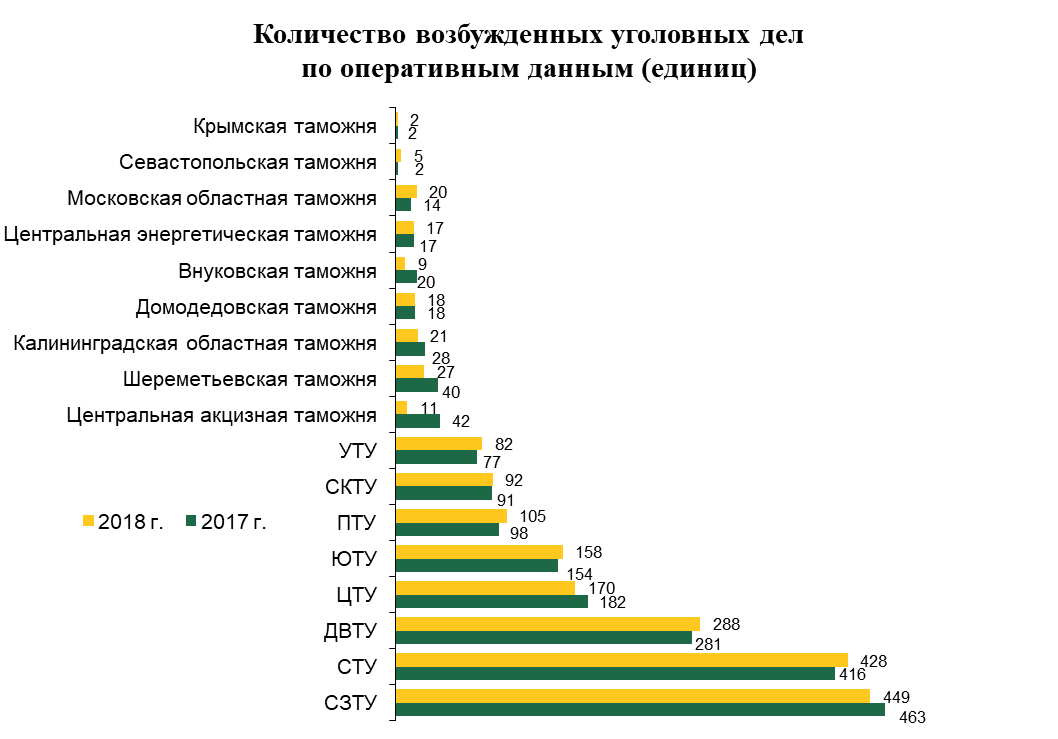

Рисунок 3- Сумма доначисленных и взысканных таможенных платежей по направлению контроля правильности классификации товаров в 2017 и 2018 годах По итогам работы в 2018 году на основании оперативных данных таможенными органами возбуждено 1 902 уголовных дела (в 2017 году – 1 953 уголовных дела). По статье 194 УК РФ по фактам уклонения от уплаты таможенных платежей возбуждено 338 уголовных дел. Осуществлялись мероприятия по выявлению фактов неуплаты, неполной уплаты таможенных пошлин, налогов, возмещению имущественного вреда, причиненного преступлением. По результатам проведенных мероприятий на основании материалов оперативных подразделений таможенных органов доначислено более 6,6 млрд. рублей и выведено из теневого оборота (взыскано) более 3,1 млрд. рублей. Положительная динамика отмечается в выявлении и пресечении преступлений, предметами которых являются наиболее налогоемкие товары и ресурсы. По результатам работы возбуждены: 171 уголовное дело по фактам незаконного перемещения через таможенную границу ЕАЭС леса и лесоматериалов (в 2017 году – 178 дел); 38 уголовных дел – по линии борьбы с нарушениями таможенного законодательства при ввозе (вывозе) продуктов питания (в 2017 году – 22 дела); 34 уголовных дела – по фактам незаконного перемещения через таможенную границу ЕАЭС продукции топливно-энергетического комплекса (в 2017 году – 24 дела); 51 уголовное дело – по линии борьбы с контрабандой валюты и валютных средств по статье 200.1 УК РФ (в 2017 году – 43 дела).  Рисунок 4- Количество возбужденных уголовных дел пь оперативным данным В 2018 году таможенными органами в ходе таможенного контроля лиц, транспортных средств и грузов, оперативно-розыскных мероприятий, проводимых как самостоятельно, так и во взаимодействии с российскими и зарубежными правоохранительными органами, изъято из незаконного оборота свыше 153 кг наркотических средств, психотропных и сильнодействующих веществ. По фактам контрабанды наркотических и сильнодействующих веществ и их прекурсоров возбуждено 556 уголовных дел, в том числе 303 дела – по статье 229.1 УК РФ, 253 дела – по статье 226.1 УК РФ. Подразделениями по борьбе с контрабандой наркотиков таможенных органов совместно с российскими правоохранительными органами в 2018 году проведено 105 оперативно-розыскных мероприятий и международных операций «контролируемая поставка», по результатам которых из незаконного оборота изъято более 32 кг наркотических средств. ЗАКЛЮЧЕНИЕВ современных экономических условиях роль таможенного регулирования, качественного таможенного администрирования имеет важное значение для эффективного развития внешнеэкономической деятельности как в государствах-членах ЕАЭС в целом, так и в Российской Федерации, в частности. В настоящее время таможенная служба России все больше внедряет в повседневную практику современные информационные технологии, постоянно работает над совершенствованием таможенного администрирования по наиболее приоритетным направлениям. Говоря об основных направлениях совершенствования таможенного администрирования, следует обратить внимание также и на развитие, изменения в таможенном законодательстве. Известно, что на данный момент принят новый Таможенный кодекс ЕАЭС (далее – ТК ЕАЭС), обсуждение которого было активное и долгое. Это большой шаг вперед, его подготовка длилась не один год, поэтому в ТК ЕАЭС наблюдаются существенно новые изменения [3].К таковым можно отнести: приоритет электронного таможенного декларирования - оно будет обеспечивать весь процесс - от прибытия товаров до их выпуска в свободное товарообращение; возможность совершения таможенных операций, связанных с регистрацией таможенной декларации и выпуском товаров автоматически, таможенное декларирование сократится до нескольких минут; возможность подачи таможенной декларации без представления таможенному органу документов, на основании которых она заполнена; совершенствование института уполномоченного экономического оператора. СПИСОК ЛИТЕРАТУРЫ1. Андриашин, Х. А., Свинухов, В. Г., Балакин, В. В. Таможенное право [Текст]: учебник / Х. А. Андриашин, В. Г. Свинухов, В. В. Балакин. – М.: Магистр, 2016. – 367 с. 2. Бакаева О.Ю., Матвиенко Г.В. Таможенное право России [Текст]: учебник / отв. ред. Н. И. Химичева. - 2-е изд., перераб. и доп. – М.: Юристь, 2015. - 340 с. 4. Зубач, А. В. Таможенное право [Текст]: учебник для бакалавров / А. В. Зубач [и др.] ; под общ.ред. А. В. Зубача. – М.: Издательство Юрайт, 2018. – 479 с. 5. Крохина, Ю. А. Бюджетное право [Текст]: учебник / под ред. Н. И. Химичевой. М.: Издательство НОРМА, 2017. – 352 с. 6. Маховикова, Г. А. Таможенное дело [Текст]: учебник для бакалавров / Г. А. Маховикова, Е. Е. Павлова. – 2-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 408 с. 7. Международное торговое дело [Текст]: учебник / под ред. проф. О. И. Дегтяревой. - М.: Магистр: ИНФРА-М, 2016. – 608 с. 8. Покровская, В. В. Таможенное дело [Текст]: учебник для бакалавров / В. В. Покровская. – М.: Издательство Юрайт; ИД Юрайт, 2016. – 731с. 9. Свинухов, В. Г., Сенотрусова, С. В. Таможенное право [Текст]: учебник / В. Г. Свинухов, С. В. Сенотрусова. – М.: Магистр: ИНФРА-М, 2017. – 368 с. 10. Сидоров, В. Н. Таможенное право [Текст]: учебник для бакалавров / В. Н. Сидоров. – 4-е изд., перераб. и доп. – М.: Издательство Юрайт, 2017. – 439 с. 11. Скудалова, Т. В. Таможенные платежи физических лиц [Текст]: учебное пособие. – СПб.: Троицкий мост, 2018. – 192 с. 12. Толкушкин, А. В. Таможенное дело [Текст]: учебник. – 2 -е изд., перераб. и доп. – М.: Высшее образование, Юрайт-Издат, 2018. – 506 с. Материалы сети Интернет 1. Официальный сайт Федеральной таможенной службы Российской Федерации [Электронный ресурс]. – Режим доступа [http://www.customs.ru]. 2. Официальный сайт Министерства финансов Российской Федерации [Электронный ресурс]. – Режим доступа [http://www. minfin.ru]. |