Структура расходов. Диплом Структура расходов (затрат) на производство и реализацию. Структура расходов (затрат) на производство и реализацию продукции на предприятии и ее влияние на основные финансовые результаты

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

|

2. АНАЛИЗ РАСХОДОВ (ЗАТРАТ) НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ НА ПРЕДПРИЯТИИ (РАБОТ, УСЛУГ) (НА ПРИМЕРЕ ОАО СПРМЗ «РЕМПУТЬМАШ») 2.1 Краткая организационно-экономическая характеристика ОАО СПРМЗ «Ремпутьмаш» ОАО «Свердловский путевой ремонтно-механический завод «Ремпутьмаш» создано в соответствии с Гражданским кодексом Российской организации , Федеральным законом « Об акционерных обществах», иными нормативными актами Российской организации. Место нахождения Общества: Российская Федерация , 620141. г. Екатеринбург, ул. Тагильская, д. 2. Завод основан 15 ноября 1934 г., когда небольшая путевая машинная станция Пермской железной дороги им. Л.Кагановича была постепенно реорганизована в путевые ремонтные, а затем - в путевые дорожные мастерские. С 1987 года завод входит в Ассоциацию «РЕМПУТЬМАШ» и является одним из крупных и устойчивых, динамично развивающихся предприятий объединения. Завод расположен в г. Екатеринбурге - центре горнодобывающей и металлургической промышленности России, на границе Европы и Азии. С января 2012 г. предприятие входит в компанию «Группа РПМ», сохраняющую и развивающую производственный и конструкторский потенциал группы компаний «Ремпутьмаш». Базовые направления деятельности Свердловского ПРМЗ: Производство широкого спектра машиностроительной продукции. Производство узлов и запасных частей к путевым машинам; капитальный, капитально-восстановительный ремонт и модернизация путевой техники; гарантийное и послегарантийное обслуживание клиентов; полный комплекс сервисных услуг; чугунное и стальное литье. Одним из важнейших направлений производственной программы является выпуск запасных частей, узлов и агрегатов практически для всех видов машин, а также производство изделий из стального и чугунного литья. В 90-е годы, характеризующиеся возникновением рыночных отношений в стране, завод приступил к изготовлению новой путевой техники, причем принципиально новой для России, самой современной и высокопроизводительной. На сегодняшний день завод освоил производство машин, предназначенных для динамической стабилизации пути: ДСП-С, МДС, СПП, аналогов которых на российском рынке нет и серию многофункциональных, с комплектом сменного оборудования автомотрис: АГД-1М, АСГ-30, АСГ-30П, пользующихся широким спросом на железных дорогах нашей страны. Динамический стабилизатор пути ДСП-С уже более 10 лет успешно эксплуатируется на железных дорогах России и за рубежом. С 2017г. в производство запущенна новая автомотриса АМ-140. Группа РПМ — ведущий российский производитель путевых машин, работающий для того, чтобы стратегический партнер предприятия — ОАО «РЖД» — успешно и безопасно интегрировал экономическое пространство России в мировую систему перемещения людей, товаров и технологий. Предприятие является заметным игроком глобального рынка, предлагая клиентам эффективные и надежные технические и технологические решения. Завод производит и обслуживает «российские» путевые машины, создаваемые на базе передовых инженерных разработок. ОАО «СПРМЗ» «Ремпутьмаш» имеет собственные и заемные финансовые ресурсы. К собственным относиться добавочный капитал, прибыль. К заемным, относиться кредиторская задолженность. Формирование кредиторской задолженностью связано в основном с кредитованием поставщиков и прочих кредиторов. Финансовые отношения – это отношения между различными субъектами (физическими и юридическими лицами), которые влекут за собой изменение в составе активов и (или) обязательств этих субъектов. Финансовые отношения предприятия состоят из четырех видов: 1 вид - это отношения предприятий друг с другом, связанные с реализацией готовой продукции и приобретением материальных ценностей для хозяйственной деятельности. Роль этой группы финансовых отношений первична, так как именно в сфере материального производства создается национальный доход, предприятия получают выручку от реализации продукции и прибыль. 2 вид - включает отношения между филиалами, цехами, отделениями, бригадами и т.д., а также отношения с рабочими и служащими. Отношения между подразделениями предприятия связаны с оплатой работ и услуг, распределением прибыли, оборотных средств и др. Роль их состоит в установлении определенных стимулов и материальной ответственности за качественное выполнение принятых обязательств. Отношения с рабочими и служащими - это заработная плата. 3 вид - включает отношения по поводу образования и использования централизованных денежных фондов, которые в условиях рыночных отношений являются объективной необходимостью. Особенно это касается финансирования инвестиций, пополнения оборотных средств, финансово импортных операций, научных исследований, в том числе маркетинговых. Внутриотраслевое перераспределение денежных средств, как правило, на возвратной основе играет важную роль и способствует оптимизации средств предприятия. 4 вид - налоговая, а также кредитная и таможенная политика в основном должна быть направлена на снижение темпов инфляции через поддержку производства и развитие инвестиций. В частности, во многих странах определенная часть или весь прирост производства налогами не облагается. Это выгодно и предприятиям и государству, так как налоги от таких предприятий поступают в полном объеме, а через год резко увеличиваются. При этом все финансовые отношения предприятия «Ремпутьмаш» можно сгруппировать на внешние и внутренние. Внешние финансовые отношения предприятия включает отношения: 1. Между предприятием и государством по поводу перераспределения собственных финансовых ресурсов в рамках законодательства о налогообложении, социального страхования, формирование общегосударственных целевых и внебюджетных фондов; по поводу использования предоставленных государственных фондов денежного средства, выполнение государственных инвестиционных программ; 2. Между предприятием и его акционерами - по поводу использования полученной прибыли, начисление и выплаты дивидендов, реинвестирование прибыли, направлений вложения капитала; 3. Между предприятием и его поставщиками и покупателями по поводу выполнения хозяйственных договоров, получения выручки, осуществления платежных расчетов и т.п.; 4. Между предприятием и финансово-кредитными учреждениями по поводу обслуживания своих платежей, получения и возвращения кредитов, уплаты процентов за пользование ими, депозитарной деятельности, страховых платежей. Система внутренних отношений предприятия включает следующие отношения: 1. Между предприятием и его основателями (собственниками) по поводу формирования уставного капитала, его использования, получения части прибыли на вложенный капитал, направлений производственных вложений финансовых ресурсов; 2. Между предприятием и его структурными подразделами по поводу распределения финансовых ресурсов; 3. Внутри самого предприятия - по поводу распределения прибыли, которая остается в его распоряжении, направлений ее использования; 4. Между предприятием и его работниками по поводу формирования фонда оплаты труда, материального поощрения и стимулирования и т.п. 2.2 Анализ финансового состояния и основных финансовых показателей деятельности ОАО СПРМЗ «Ремпутьмаш» Финансовый анализ является гибким инструментом в руках руководителей предприятия. На данном предприятии такие анализы проводит планово-экономический отдел (ПЭО). Они составляют бюджет на год, отталкиваясь от основных показателей доходов и расходов. Так же они собирают информацию со всех отделов, сколько какому отделу нужно денег для реализации тех или иных мероприятий, закупки продукции, обучение сотрудников, ремонт оборудования. Все эти данные «встречаются» в ПЭО, рассматриваются, сотрудники обрабатывают эту информацию, проверяют ее достоверность, путем мониторинга сайтов поставщиков – услуг, далее либо принимается, либо передается на доработку, затем передается начальнику ПЭО для утверждения бюджета. Начальник ПЭО так же, рассматривая, может внести свои коррективы. Далее собирается Совет Руководства, на котором присутствуют все директора по направлениям, и согласовывается бюджет на год. Таблица 1 Анализ основных показателей предприятия ОАО «СПРМЗ» «Ремпутьмаш» за 2014-2016 гг.

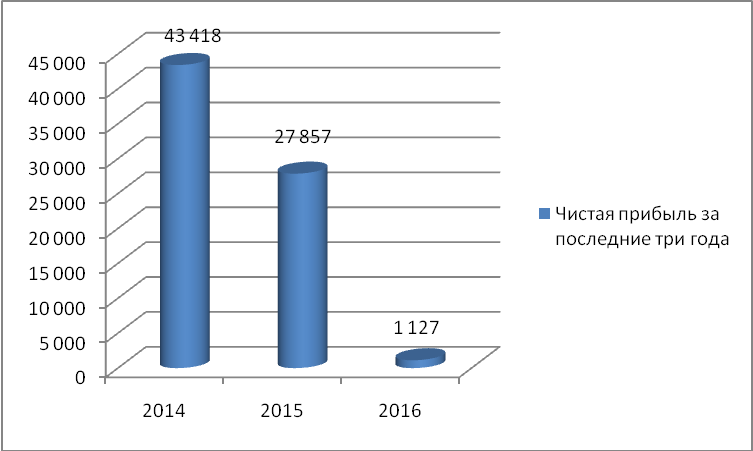

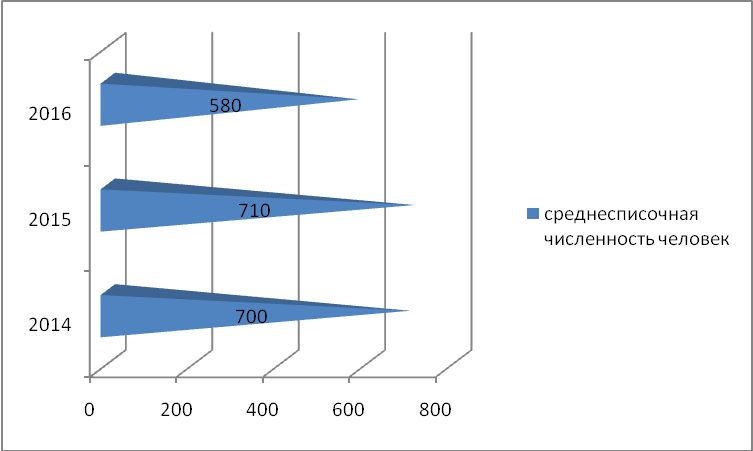

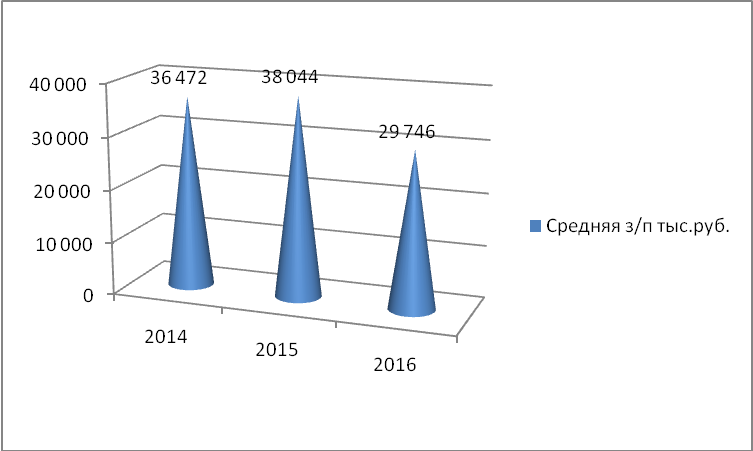

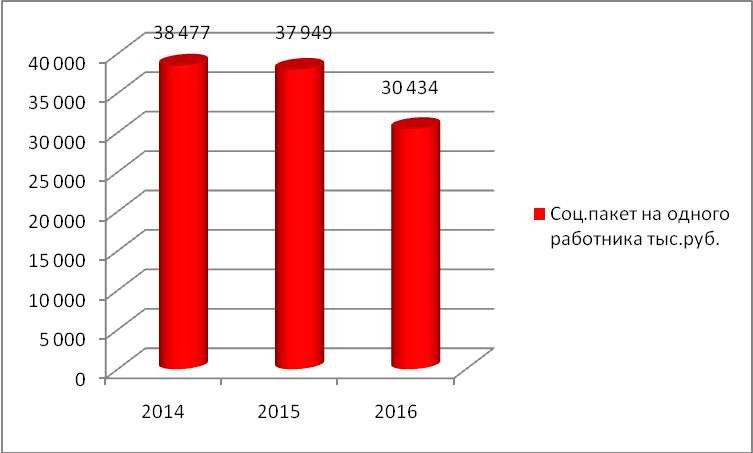

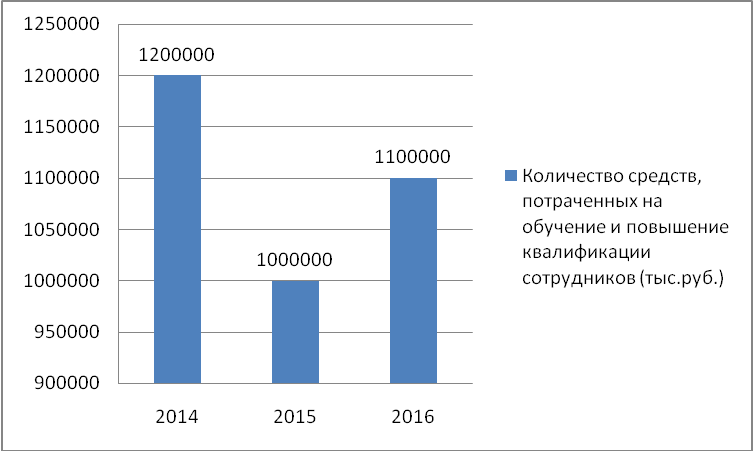

По данным таблицы 1, видно, что в 2015 году значительно сократилась, чистая прибыль. Это связано с уменьшением заказов (рисунок 1).  Рисунок 1 – Показатели чистой прибыли за период с 2014-2016гг. Предприятие «РЖД», перестала интересовать раннее выпускаемая техника. Чтобы не потерять главного партнера в середине 2016, на предприятии начали разрабатывать новый проект машины АМ-140 «Модульная автомотриса». Все же 2016 г. был тяжелым для завода. По данным таблицы видно, что был спад работников. На заводе произошло резкое сокращение численности персонала. Предприятие так же сократило рабочие часы, вместо 40-часовой недели, перешли на 32-х часовую рабочую неделю. Тем самым пытаясь чтобы сэкономить средства на выплату заработной платы оставшимся сотрудникам.  Рисунок 2 – Среднесписочная численность человек за период с 2014-2016гг. Проект АМ-140 должен был вывести предприятие на новый уровень на рынке производства путевой техники. Данный проект, хорошо зарекомендовал себя среди машиностроительных предприятий, им заинтересовались достаточно крупные предприятия. Были пописаны контракты, и в 2017 году, завод «РЕМПУТЬМАШ» получил хороший заказ, в штат набрали обратно нужное количество людей. В 2015г. так же упали показатели по обучению персонала, что так же связано с массовым сокращением людей, но в 2016г. видно, что показатели стали подниматься, т.к. предприятие начало принимать на работу новых сотрудников и обучать действующих работников (рисунок 5). Кризис на предприятие так же затронул заработную плату. Самый высокий показатель з/п по заводу выпал на 2015г., в 2016г. из за сокращенной рабочей недели этот показатель сильно снизился (рисунок 3). Вместе с оплатой друга, так же снизился и соц.пакет (рисунок 4).  Рисунок 3 – Показатели средней заработной платы период за 2014-2016гг.  Рисунок 4– Показатель социальный пакет на одного работника за 2014-2016гг.  Рисунок 5– Количество средств, потраченных организацией на обучение и повышение квалификации сотрудников за 2014-2016гг Таблица 2. Показатели произведенной продукции заводом «Ремпутьмаш» за 2014-2016гг.

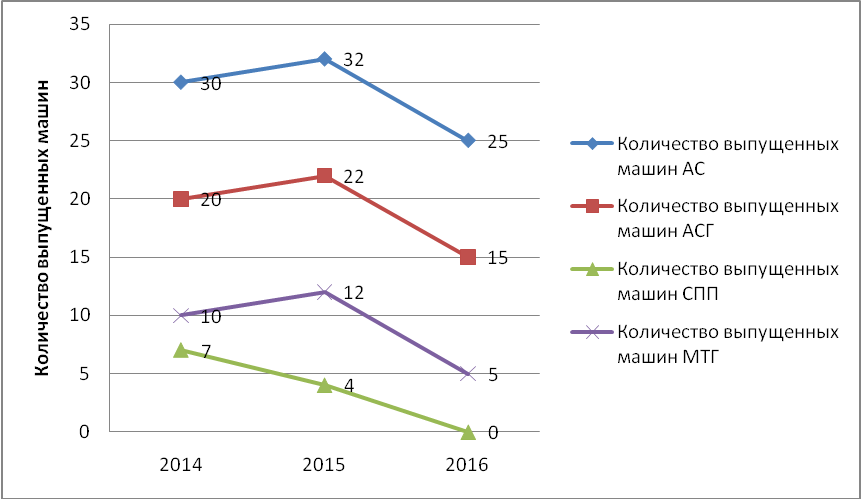

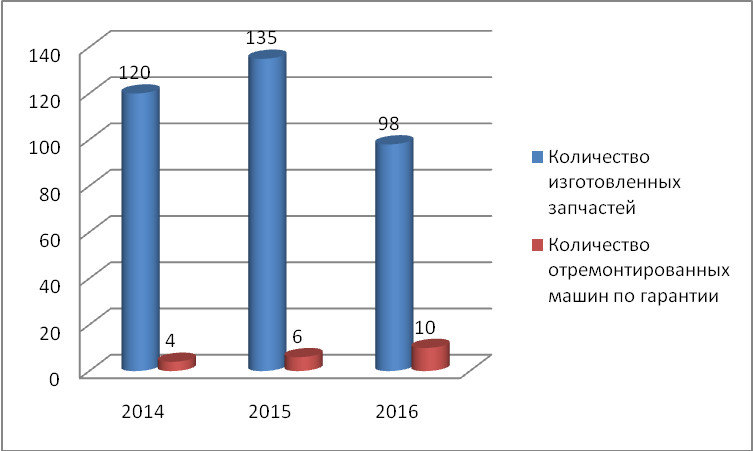

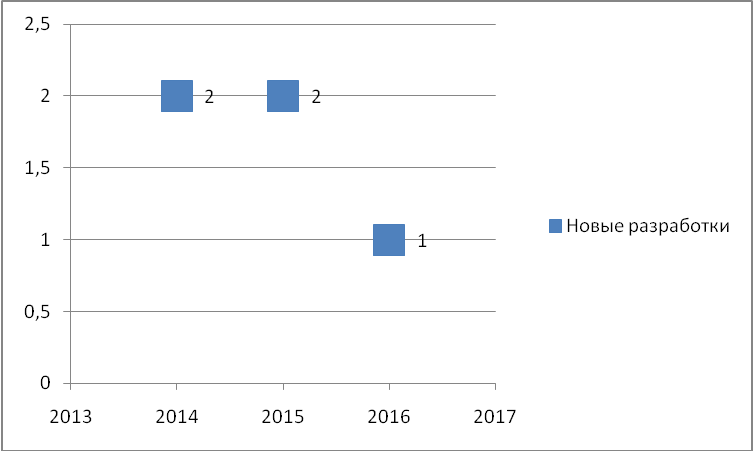

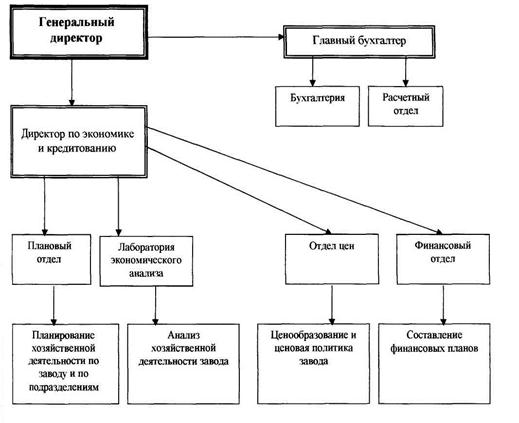

Рисунок 6. Количество выпущенных машин за период с 2014 по 2016гг.  Рисунок 7. Количество изготовленных запчастей и отремонтированных машин по гарантии за период с 2014 по 2016гг.  Рисунок 8. Количество новых разработок на предприятии. Проведя анализ выпускаемой продукции данного предприятия ,можно сделать вывод , что к 2016 году упала производительность основного вида машиностроения, это связано с перенасыщением рынка данной продукцией, а так же снижения её качества. Так в 2014 году по гарантии отремонтировали всего 4 вида машин, а в 2016 уже 10. Вместе с производительностью снизилось и качество, что отрицательно сказалось на предприятие в целом. СПП- сняли с производство, так как выпускаемая машина в 2015-2016 гг. больше не пользовалась спросом. В результате анализа данного предприятия, можно выделить ряд проблем препятствующих развитию завода: 1) низкий спрос на выпускаемую продукцию, 2) низкие темпы обновления оборудования и выпускаемой продукции, 3) нехватка квалифицированных работников, 4) невозможность реализовать выпущенную продукцию. Объектами финансового контроля на данном предприятии являются все производственно- технологические процессы и отделы на всех уровнях. Начиная от покупке заготовительного материала для производства деталей, заканчивая продажей готовой продукции заказчику. Так же исполнение бюджета, целевое использование средств и т.д. В основном ответственными лицами за исполнение той или иной функции, являются начальники отделов, которые в свою очередь на более низшем уровне (т.е. внутри самого отдела, цеха) назначают ответственных. Как правило, это старшие менеджеры, старшие экономисты, мастера производственных участков, старшие смены и пр.; за осуществлением данного контроля следит сотрудник секретариата, который присутствует на совещаниях, фиксируя все данные в протокол, который позднее заверяет своей подписью директор завода. В данном документе указывают сроки, продолжительность и назначенных ответственных лиц за исполнением данного поручения. Протокол копируется, и отдается под роспись каждому ответственному лицу ,назначенному для исполнения поручения. Что качается финансовой блока, это конечно старшие бухгалтера, сотрудник кассы, бухгалтера по материалам и покупкам, которые отвечают за подлинность предоставленных в бухгалтерию данных (авансовые отчеты с чеками о покупках, договора на оказание услуг, табеля учета рабочего времени и пр.). предметом таких проверок конечно являются финансовые показатели предприятия – прибыль, доход, налог на добавленную стоимость, себестоимость, рентабельность, отчисления на различные цели и т.п. сферой финансового контроля, являются почти все операции, совершаемые с использованием денег. Меры за несоблюдением данных мероприятий могут быть совершенно разные : если это касается производства, то тут в основном это лишении премии ответственных сотрудников, более масштабные это конечно штрафы контролирующих органов (ФНС, РОСТЕХНАДЗОР и др.).  Рисунок 9 – Схема финансового контроля завода «Ремпутьмаш» по отделам. Цель финансового контроля на предприятии «Ремпутьмаш» заключается в своевременном получении всей информации о ходе процесса управления финансами на предприятии, выявленных нарушениях для принятия адекватных управленческих решений. 2.3 Анализ динамики и структуры расходов (затрат) на производство и реализацию продукции (работ, услуг) в ОАО СПРМЗ «Ремпутьмаш» Начинаем анализ динамики и структуры расходов (затрат) на производство и реализацию продукции в ОАО СПРМЗ «Ремпутьмаш» (таблица 1). Таблица 1. Анализ затрат на производство и структура себестоимости продукции ОАО СПРМЗ «Ремпутьмаш» за 2014 год.

Как видно из таблицы 1 в 2014 году фактические затраты предприятия ниже 2013 года на 81628 тыс.руб. или на 5 %. Экономия произошла по всем видам, кроме материальных затрат. В котором наблюдается перерасход на 30465 тыс.руб. или 8%. Наблюдается рост переменных затрат на 12% и уменьшение постоянных затрат на 12%. Изменилась и структура затрат: увеличилась доля материальных затрат, доля остальных элементов уменьшилась или осталась неизменной. Далее рассмотрим анализ затрат на производство и структуру себестоимости продукции в 2015 и 2016 годах (таблица 2 и 3). Таблица 2. Анализ затрат на производство и структуры себестоимости продукции ОАО СПРМЗ «Ремпутьмаш» за 2015 год.

Как видно из таблицы 2, в 2015 году фактические затраты предприятия выше чем в 2014 году на 28524 тыс.руб. или 1,7%. Перерасход произошел по всем затратам, кроме амортизации, там наблюдается экономия. Так же наблюдается уменьшение переменных расходов, и рост постоянных. Изменилась и структура затрат: увеличилась доля материальных затрат и отчислений во внебюджетные фонды, прочие расходы уменьшились, остальные остались без изменений. Таблица 3. Анализ затрат на производство и структуры себестоимости продукции ОАО СПРМЗ «Ремпутьмаш» за 2016 год.

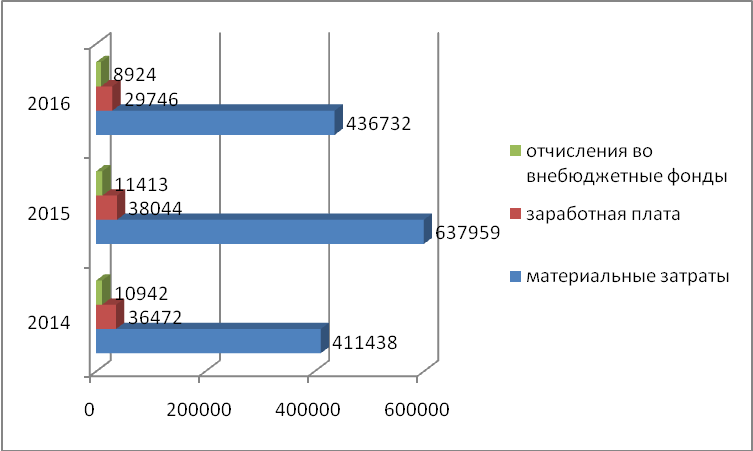

Как видно из таблицы 3, в 2016 году фактические затраты предприятия ниже чем в 2015 году на 107534 тыс.руб. или 6,4%. Перерасход произошел по амортизации и прочим расходам, в остальных затратах наблюдается экономия. Продолжают уменьшатся переменные затраты, а постоянные увеличиваться. Изменилась и структура затрат: увеличилась доля амортизации и прочих расходов, остальные расходы уменьшились. Далее сформируем сводную таблицу за три года (таблица 4). Таблица 4. Сводная таблица на 2014-2016гг. по элементам затрат на производство продукции.

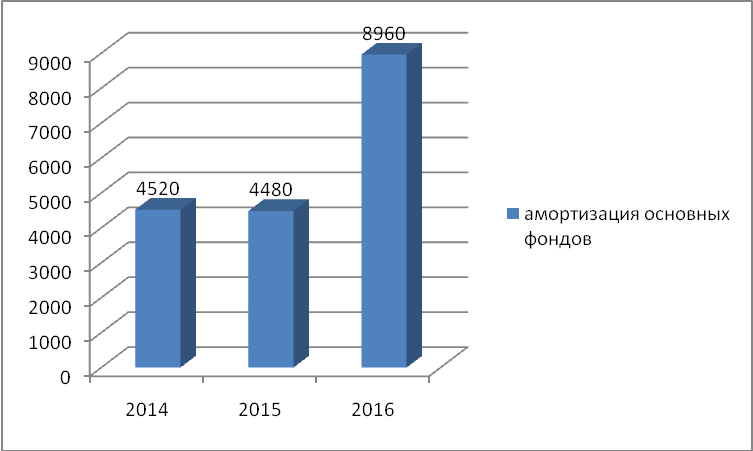

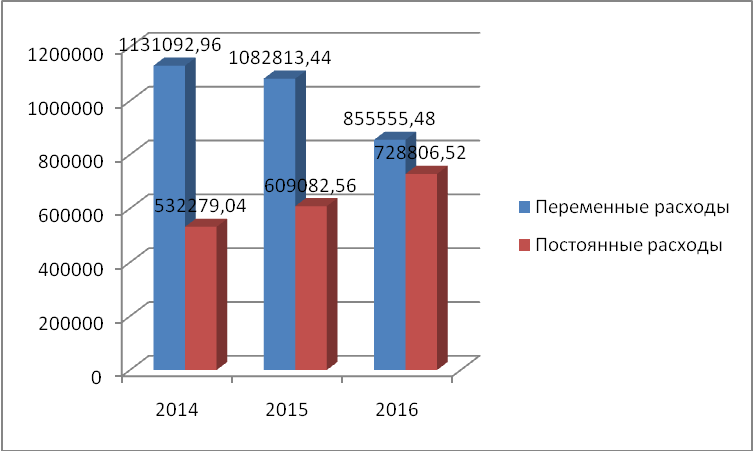

Рис.1. Элементы затрат на производство продукции в 2014 -2016 гг.  Рис.2. Размер амортизации основных фондов за период с 2014 по 2016гг. Из данной таблицы видно, что за последние три года наблюдается уменьшение всех расходов, кроме амортизации. Она в свою очередь увеличилась почти в 2 раза. Эти показатели влияют на себестоимость продукции. С каждым годом происходит уменьшение заработной платы, что является негативным фактором, ведущее к потере квалифицированных специалистов (утечке кадров). Наблюдается уменьшение сумм переменных расходов и рост постоянных. Важную роль в оценке динамики себестоимости продукции играет структурный анализ. Динамику структуры себестоимости ОАО СПРМЗ «Ремпутьмаш» представим с помощью диаграммы на рисунке 3.  Рис.3. Динамика себестоимости ОАО СПРМЗ «Ремпутьмаш»  Рис.4 Количество переменных и постоянных затрат в структуре себестоимости ОАО СПРМЗ «Ремпутьмаш» 3. НАПРАВЛЕНИЯ ОПТИМИЗАЦИИ РАСХОДОВ (ЗАТРАТ) НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИ (РАБОТ, УСЛУГ) (НА ПРИМЕРЕ ОАО СПРМЗ «РЕМПУТЬМАШ») На сегодняшний день ОАО СПРМЗ «Ремпутьмаш» занимает одно из лидирующих мест в выпуске путевых машин. В результате анализа данного предприятия, можно выделить ряд проблем препятствующих развитию завода. 1. Низкий спрос на выпускаемую продукцию. Завод долгое время выпускал продукцию, которая не пользовалась спросом на рынке. Достижения машиностроительного комплекса характеризовались не только ростом объемов его производства, но и созданием и выпуском прогрессивных видов продукции, внедрением более современных технологий. При низком темпе роста либо при спаде, предприятие не имеет возможности конкурировать в рыночной среде, не получает достаточную прибыль от выпускаемой продукции и тем самым не покрывает расходы затраченные на производство. Предприятию необходимо выявить потребности рынка, модернизировать свою продукцию, которая будет являться конкурентоспособной. Так в 2016г. завод снял с производства машину СПП, которая перестала быть интересной и больше не отвечала требованиям Российского рынка. В замен в 2017г. завод разрабатывает и выпускает новую автомотрису АМ-140 которая, отвечает все нормам и ГОСТам, так же выводит предприятие на новый уровень. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||