Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

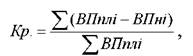

Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. Далее проводиться анализ структуры продукции. Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности тру да, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен расчет производится по формуле:  Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. Анализ ритмичности производства. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности. Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл):  где ВПплi плановый выпуск продукции за iпериоды; ВПнiнедо выполнение плана по выпуску продукции в iм периоде. (Анализ качества продукции представлен в 3 вопросе) В заключение анализа определяют резервы роста объема производства  Определение величины резервов по первой группе производитсяследующим образом:  где РТ ВПкр, РТ ВПфрв, РТВПчв - резерв роста выпускапродукции соответственно за счет создания новыхрабочихмест, увеличения фонда рабочего времени и повышения среднечасовой выработки; Р Т К Р — резерв увеличения количества рабочих мест; РТФРВ — резерв увеличения фонда рабочего времениза счет сокращения его потерь по вине организации; Р Т Ч В — резерв роста среднечасовой выработки за счетсовершенствования техники, технологии, организации производстваи рабочей силы; ФРВв — возможный фонд рабочего времени с учетомвыявленных резервов его роста. По второй группе резервы увеличения производствапродукции за счет увеличения численности оборудования(РТК), времени его работы (РТТ) и выпуска продукции заодин машино-час (РТЧВ) рассчитываются по формулам:  где ГВ — среднегодовая выработка продукции в расчете наединицу оборудования; ЧВ — среднечасовая выработка продукции на единицуоборудования; Тв — возможный фонд рабочего времени оборудования,маш.-ч.  Билет 3.

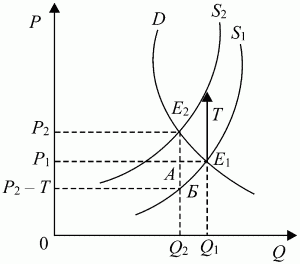

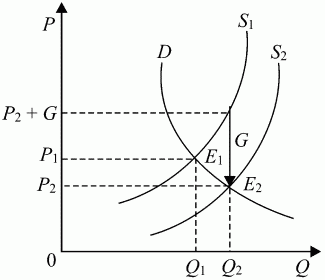

Потребности и платежеспособный спрос. Платежеспособный спрос — это форма проявления потребностей населения в товарах и услугах, обеспеченная денежными доходами. Спрос в общественном питании выступает как форма проявления потребности на продукты питания и услуги предприятий массового питания. Важная особенность спроса на продукцию общественного питания заключается в том, что он имеет физиологические пределы. Отставание платежеспособного спроса трудящихся от возможностей расширения капиталистического производства — форма проявления основного противоречия капитализма, одна из причин возникновения экономического кризиса перепроизводства. В социалистическом обществе на основе неуклонного расширения масштабов производства и роста его эффективности увеличиваются реальные доходы рабочих, служащих, колхозников, систематически растет платежеспособный спрос населения. Соответствие между спросом и предложением товаров народного потребления зависит от ряда факторов: -соотношения между фондом потребления и объемом производства предметов потребления (и услуг); -рационального использования фонда накопления и эффективности производственных фондов; -соотношения темпов роста I и II подразделений общественного производства; -соотношения между темпами роста денежных доходов трудящихся и производительности труда; -регулирующей роли цены и т. д. Каждой цене товара соответствует определенная величина спроса. Это позволяет охарактеризовать данное устойчивое соответствие как закон спроса: между уровнем цены (Р) и величиной спроса на него (Qd) существует обратная зависимость: Qd = f(1/P), —чем ниже цены — тем больше величина спроса, а чем выше цена — тем меньше величина спроса. Сущность рыночного равновесия заключается в том, что в этом состоянии рынок сбалансирован: ни продавцы, ни покупатели не стремятся нарушить это равновесие. В точке равновесия их интересы совпадают. Равновесие — ситуация, при которой при данной цене величина объема спроса равна величине объема предложения. Цена равновесная — цена, при которой объем спроса равен объему предложения.То есть в этом случае возникает равновесная цена и равновесный объем. Государственное вмешательство в рыночное ценообразование и его формы: Различают прямое и косвенное воздействие государства на цены. Прямое, или административное, вмешательство государства в действующие цены означает участие государства в формировании уровней, структуры и движения цен, установлении определенных правил ценообразования. В условиях рыночной экономики регулируемые цены, как и свободные цены, устанавливаются и утверждаются самими предприятиями. Государственное воздействие на такие цены осуществляется путем методического и организационного единства в установлении цен на товары и услуги, в разработке рекомендаций по их обоснованию, в том числе и по отраслям народного хозяйства. Государство в лице своих органов управления определяет порядок исчисления уровня затрат – калькуляции себестоимости, уточняет состав затрат специальными нормативными документами, определяет расходы, возмещаемые из прибыли, устанавливает нормативы рентабельности на продукцию предприятий монополистов. Можно выделить следующие формы прямого вмешательства государства в процесс ценообразования. 1. Общее замораживание цен (оно применяется при чрезвычайно сильном инфляционном развитии экономики) или замораживание цен на отдельные группы товаров (отдельные товары). 2. Установление фиксированных цен и тарифов. Фиксированные цены с твердо установленной величиной формируются по решению соответствующих органов власти и управления и ими же утверждаются. 3. Установление пределов возможного роста цены за определенный период времени или предельного уровня цены, то есть максимального или минимального уровня цены, выше или ниже которого цена не может подниматься. 4. Установление предельного норматива рентабельности. В этом случае в цене при ее расчете учитывается прибыль в размере предельного норматива рентабельности. В России этот метод регулирования цен получил наибольшее распространение. Он применяется при регулировании цен на продукцию предприятий-монополистов 5. Установление предельных размеров снабженческо-сбытовых и торговых надбавок, наценок. 6. Для биржевой торговли и вне биржевого оборота может быть введен предельный уровень котировальных цен на товары, поступившие из государственного сектора и прогрессивное налогообложение прибыли продавцов этих товаров по рыночным ценам, превышающим предельные уровни цен. 7. Декларирование цен. По решению органов исполнительной власти может вводиться декларирование оптовых (отпускных) цен на отдельные виды продукции. При этом все субъекты предпринимательской деятельности, производящие и реализующие такую продукцию, обязаны представлять в органы ценообразования декларации относительно применяемых цен для заявительной регистрации. Налоги и субсидии как фактор, влияющий на рыночное равновесие. Государственное регулирование рыночных процессов с помощью налогов и субсидий Вмешательство внешних сил в действие закона спроса и предложения может влиять на сформировавшееся рыночное равновесие. Одним из рычагов регулирования рыночной системы, не нарушающим закона спроса и предложения, являются налоги. Они не изменяют условий протекания рыночных процессов и не ограничивают свободы действий рыночных субъектов. Однако как потребители, так и производители товаров воспринимают увеличение налогов крайне отрицательно, поскольку любой налог, прямой или косвенный, непременно включается в цену продаваемого товара. Рост цены, неизбежно следующий за увеличением налога, вызывает снижение как потребительских покупок, так и предложения товаров, облагаемых налогом. Графически эту ситуацию можно представить следующим образом. В результате введения нового налога или увеличения процентных ставок уже существующих налогов кривая предложения S1 переместится влево и вверх на величину налога T, поскольку для получения прежней выручки продавец теперь вынужден запрашивать большую цену за товар. В ответ на это сокращение предложения точка рыночного равновесия переместится вдоль кривой спроса из положения Е1 вплоть до пересечения с новой кривой предложения S2, т. е. в точку Е2. В результате на рьшке установится новое равновесие, при котором объем товара снизится с Q1 до Q2 а цена возрастет с Р1 до Р2:  Несмотря на то, что формально налог в государственный бюджет вносит непосредственно производитель или продавец товаров, однако большая его часть перекладывается на потребителей, покупающих товары, облагаемые налогом. Таким образом, отрицательный эффект увеличения налогов – общее снижение производства товаров и уменьшение потребления их покупателями по причине их удорожания. Противоположный результат достигается при предоставлении субсидии (их можно рассматривать как отрицательные налоги) как покупателю, так и продавцу. Смещение кривых спроса и предложения на величину субсидии G будет противоположно их смещению при налогообложении. Например, получение субсидии продавцом будет равнозначно снижению его издержек и на графике приведет к смещению кривой предложения вниз на величину G , что приведет к увеличению равновесного количества товара с Q1 до Q2 и одновременно к снижению равновесной цены с Р1 до Р2.:  Если же субсидию получит покупатель, то на величину G переместится кривая спроса, а не кривая предложения. Если же субсидию получит покупатель, то на величину G переместится кривая спроса, а не кривая предложения.

Понятие и классификация расходов организации. Согласно ПБУ 10/99 расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением уменьшения вкладов по решению собственников имущества. Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы (операционные, внереализационные, чрезвычайные). Расходы по обычным видам деятельности связаны с изготовлением и продажей продукции, выполнением работ и оказанием услуг, а также приобретением и продажей товаров; учитываются на счетах учета затрат на производство (20, 23, 25 и др.) и расходов на продажу (44). Прочие расходы не учитываются на счетах учета затрат на производство. В конечном итоге их отражают на счетах 91 «Прочие доходы и расходы» и 99 «Прибыли и убытки». Расходы по обычным видам деятельности формируются из расходов:

Расходы по обычным видам деятельности принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Если оплата покрывает лишь часть признаваемых расходов, то расходы принимаются к учету в сумме оплаты этой части расходов и кредиторской задолженности. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: • материальные затраты; • затраты на оплату труда; • отчисления на социальные нужды; • амортизация; • прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка затрат по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов затрат в общей сумме расходов. Экономический элемент расходов - это однородный их вид, который невозможно разложить на составные части (пример - стоимость покупной электроэнергии). На практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и др.). Операционными являются расходы: • связанные с предоставлением за плату во временное пользование активов организации, а также прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; • связанные с участием в уставных капиталах других организаций; • связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; • проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); • расходы, связанные с оплатой услуг, оказываемые кредитной организацией; • отчисления в оценочные резервы, а также в резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; • прочие операционные расходы. Внереализационными расходами являются: • штрафы, пени, неустойки за нарушение условий договоров; • возмещение причиненных организации убытков;

Чрезвычайные расходы возникают как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварий и др.). К чрезвычайным расходам относят заработную плату работникам, занятым ликвидацией последствий стихийных бедствий, отчисления в единый социальный налог с данной заработной платы, стоимость материалов, израсходованных при ликвидации последствий стихийных бедствий и др. Признание расходов в бухгалтерском учёте. Все расходы организации (по обычным видам деятельности и прочие) признаются в бухгалтерском учете при наличии следующих условий: • расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; • сумма расходов может быть определена; • имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации (т.е. когда организация передала актив либо отсутствует неопределенность в отношении передачи активов). Если в отношении любых расходов организации не исполнено хотя бы одно из указанных условий, то в учете эти расходы признаются дебиторской задолженностью. Синтетический и аналитический учёт затрат на производство Синтетический учет затрат на производство в условиях полной журнально-ордерной формы учета ведется в журнале-ордере 10, который предназначен для обобщения производственных расходов и их группировки по экономическим элементам и статьям калькуляции. Для обобщения всех затрат на производство в журнале-ордере 10 отражаются суммы производственных расходов, учтенные в других журналах-ордерах. В нем приводятся также суммы транспортно-заготовительных расходов или отклонений от учетных цен по сырью и материалам. Продолжением журнала-ордера 10 является журнал-ордер 10/1. В нем ведется синтетический учет затрат, не включаемых в производственную себестоимость товарной продукции: на содержание обслуживающих (непромышленных) производств и хозяйств, за счет фондов специального назначения, по отгрузке и реализации продукции и др. Для учета затрат на производство согласно Нового плана счетов с 1 января 2004г. применяется система синтетических счетов:20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов», 96 «Резервы предстоящих расходов». Аналитический учет затрат по счету 20 «Основное производство» ведется по статьям калькуляции по объектам учета затрат (отдельные виды продукции, однородные виды продукции, заказы и др.) и подразделениям организаций (цех, участок, бригада) в карточках, свободных листах или книгах различных форм. |