Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

Вероятность означает возможность получения определенного результата. Различают два типа вероятности: · в математическую или априорную; · статистическую. Вероятность первого типа определяется общими, заранее заданными принципами (вероятность выпадения соответствующего числа на игральной кости составляет 1/6) и очень редко встречается в экономике. Вероятность второго типа можно определить лишь эмпирически, и именно она наиболее часто встречается при решении экономических проблем. Она представляет собой трудную для формулировки концепцию, так как может зависеть от природы неопределенных событий и от надежд, которые люди возлагают на них. При ее определении могут быть использованы: • объективный метод, основанный на вычислении частоты, с которой происходят некоторые события (предположим, известно, что при разведке ста морских нефтяных месторождений двадцать были успешными, а восемьдесят закончились неудачей.Следовательно, вероятность успеха составляет 1/5, что является объективным показателем); • субъективная вероятность, которая представляет собой предположение относительно определенного результата, основанного на суждении или личном опыте оценивающего. В этом случае различные люди могут устанавливать разное ее значение для одного и того же события и таким образом делать различный выбор. Определяющим здесь выступает наличие соответствующей информации. Как объективная, так и субъективная вероятность используется при определении двух важных критериев, которые помогают описывать и сравнивать степень риска. Один из критериев характеризует среднее значение, а другой – изменчивость возможного результата. Среднее значение определяется обычно как среднеарифметическое взвешенное, где вероятность каждого результата используется в качестве частоты или веса соответствующего значения. Иногда употребляют термин «ожидаемое значение». Оно определяется как: Σ(X) = П1X1 + П2X2 + ПnXn = ПiXi где Xi – возможный результат, Пi– вероятность соответствующего результата Изменчивость обычно измеряется двумя близко связанными, но отличающимися друг от друга критериями: • дисперсия – среднее взвешенное из квадратов отклонений действительных результатов от ожидаемых; • стандартное отклонение (среднее квадратичное отклонение) – квадратный корень из дисперсии. Дисперсионный метод успешно применяется при наличии как двух, так и большего количества альтернативных результатов. Между доходностью и риском существует прямая взаимосвязь: 1) чем выше доходность, тем выше риск; 2) чем ниже доходность, тем ниже риск. Взаимосвязь риска и доходности в теории портфельного инвестирования описывает известная модель — САРМ (CapitelAssetPrisingModel). Прямой (подстрочный) перевод названия данной модели — модель оценки капитальных активов — может ввести в заблуждение относительно ее назначения. Как известно, «подстрочник» искажает смысл. Конечно, о капитальных активах в отечественных терминах речи не идет. Дело в том, что в соответствии с налоговым законодательством США ценные бумаги в этой стране признаются капитальными активами. Применительно к отечественной терминологии название данной модели лучше перевести по смыслу — модель взаимосвязи риска и доходности. Модель взаимосвязи риска и доходности имеет следующий вид: Re = Rf + β ( —Rm + Rf) где Re — ожидаемая (прогнозируемая) доходность Rf — доходность по безрисковым ценным бумагам, под которыми, понимаются государственные краткосрочные ценные бумаги, процентный доход по которым колеблется в пределах от 4% до 11,8%; —Rm — средняя доходность по рынку ценных бумаг. Следует помнить, что абсолютно безрисковых ценных бумаг не бывает. Безрисковыми называют ценные бумаги, несущие риск, незначительной величиной которого можно пренебречь.

Понятие дебиторской и кредиторской задолженности, сроки расчетов и исковой давности. Понятие дебиторской и кредиторской задолженности. Под дебиторской понимаютзадолженность других организаций, работников и физических лиц данной организации (задолженность покупателей за купленную продукцию, подотчетных лиц за выданные им под отчет денежные суммы и др.). Организации и лица, которые должны, данной организации, называются дебиторами. Кредиторскойназывают задолженность данной организации другим организациям, работникам и лицам, которые называются кредиторами. Кредиторов, задолженность которым возникла в связи с покупкой у них материальных ценностей, называют поставщиками. Задолженность по начисленной заработной плате работникам организации, по суммам начисленных платежей в бюджет, внебюджетные фонды, в фонды социального назначения и другие подобные начисления называют обязательствами по распределению. Кредиторы, задолженность которым возникла по другим операциям, называют прочими кредиторами. В бухгалтерском балансе дебиторская и кредиторская задолженности отражаются по их видам. Дебиторская задолженность отражается в основном на счетах 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами», а кредиторская - на счетах 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами». По истечении срока исковой давности дебиторская и кредиторская задолженности подлежат списанию. Общий срок исковой давности установлен в три года (3, ст. 196). Для отдельных видов требований законом могут быть установлены специальные сроки исковой давности, сокращенные или более длительные по сравнению с общим сроком. Срок исковой давности начинает исчисляться по окончании срока исполнения обязательств, если он определен, или с момента, когда у кредитора возникает право предъявить требование об исполнении обязательства. Дебиторская задолженность по истечении срока исковой давности списывается на уменьшение прибыли или-резерва сомнительных долгов. Списание задолженности оформляется приказом руководителя и следующими бухгалтерскими записями: а) Дебет счета 91 «Прочие доходы и расходы» Кредит счетов 62, 76. б) Дебет счета 63 «Резервы по сомнительным долгам» Кредит счетов 62, 76. Списанная дебиторская задолженность не считается аннулированой. Она должна отражаться на забалансовом счете 007 «Списанная в быток задолженность неплатежеспособных дебиторов» в течение пяти лег с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. При поступлении средств по ранее списанной дебиторской задолженности дебетуют счета учета денежных средств (50, 51, 52) и кредитуют счет 91 «Прочие доходы и расходы». Одновременно на указанные суммы кредитуют забалансовый счет 007 «Списанная в убыток задолженность неплатежеспособных дебиторов». Кредиторская задолженность по истечении срока исковой давности списывается на финансовые результаты и оформляется следующими бухгалтерскими записями: Дебет счетов 60, 76 Кредит счета 91. Признание обязательств в бухгалтерском учёте. Виды расчётов между участниками хозяйственных отношений. Обязательства - задолженность предприятия, возникшая вследствие прошлых событий и погашение которой, как ожидается, приведет к уменьшению ресурсов предприятия, воплощающих в себе экономические выгоды Обязательство признается, если его оценка может быть достоверно определена и существует вероятность уменьшения экономических выгод в будущем вследствие его погашения Погашение обязательства может осуществляться путем: o уплаты кредитору денежных средств; o отгрузки готовой продукции, товаров или оказания услуг в счет полученного аванса от покупателя или в порядке зачета задолженности; o перевод обязательств в корпоративные права, принадлежащие кредитору (элементы капитала) и т.д. Есть два необходимых условия отражения задолженности как обязательств определенной балансовой категории: возможность достоверной оценки и вероятность уменьшения экономических выгод, расходования активов предприятия в будущей. Срок погашения обязательства - срок, в течение которого должно быть погашено обязательство С целью признания, классификации и оценки в бухгалтерском учете различают: o срок с момента возникновения обязательства до момента погашения; o срок с даты составления финансовой отчетности до даты погашения Формы расчетов: - наличными средствами; - безналичная форма расчетов. Формы безналичных расчетов: 1. Относительно факта свершения сделки (отгрузки продукции, товаров и т.д.) предварительная или авансовая оплата продукции (товаров, работ и услуг); оплата по факту свершения сделки. 2. С точки зрения условий оплаты сделки: акцептная форма расчетов; безакцептная форма расчетов; аккредитивная форма расчетов (предварительное резервирование средств для оплаты сделки);плановые платежи; зачет взаимной задолженности (взаиморасчеты). 3.По используемым платежным средствам: без использования платежных средств (расчет платежными требованиями, поручениями и др.); чековая форма расчетов; вексельная форма расчетов. 4. По источникам средств, привлекаемым для финансирования сделки: за счет собственных средств предприятия (организации); за счет кредитов и других заемных средств; за счет средств клиента (при посреднической деятельности). Учет расчетов с покупателями и заказчиками. В настоящее время в бухгалтерском учете при отгрузке продукции покупателям возникающая дебиторская задолженность отражается по цене продажи продукции на счете 62 «Расчеты с покупателями и заказчиками». На суммы оплаты за отгруженную продукцию, выполненные работы и оказанные услуги организация предъявляет расчетные документы покупателю или заказчику и производит следующую бухгалтерскую запись: Дебет счета 62 «Расчеты с покупателями и заказчиками» Кредит счета 90 «Продажи». При погашении покупателями и заказчиками своей задолженности они списывают ее с кредита счета 62 в дебет счетов денежных средств. При продаже амортизируемого имущества, т.е. основных средств и Нематериальных активов, а также другого имущества (кроме готовой продукции и товаров) стоимость имущества по ценам продажи списывают в дебет счета 62 с кредита счета 91 «Прочие доходы и расходы». Поступление платежей за проданное имущество отражают по дебету счетов по учету денежных средств (51,52, 50, 55) и кредиту счета 62. На счете 62 отражают суммы полученных авансов и предварительной оплаты за поставленную продукцию (работы, услуги), а также возникающие суммовые и курсовые разницы. Суммы полученных авансов и предварительной оплаты учитывют по дебету счетов учета денежных средств и кредиту счета 62. При этом суммы полученных авансов и предварительной оплаты учитывают на счете 62 обособленно. Положительные суммовые разницы, возникающие по обычным видам деятельности, отражают по дебету счета 62 и кредиту счета 90 «Продажи». Отрицательные суммовые разницы оформляют по этим счетам сторнировочной записью. Положительные курсовые разницы учитывают по дебету счета 62 и кредиту счета 91 «Прочие доходы и расходы», а отрицательные - по дебету счета 91 и кредиту счета 62. Невостребованная в срок задолженность покупателей и заказчиков списывается с кредита счета 62 в дебет счета 63 «Резервы по сомнительным долгам» или счета 91 «Прочие доходы и расходы». Учет поставщиками и подрядчиками. К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг (отпуск электроэнергии, пара, воды, газа и др.) и выполняющие разные работы (капитальный и текущий ремонт основных средств и др.). Расчеты с поставщиками и подрядчиками осуществляются после отгрузки ими товарно-материальных ценностей, выполнения работ или оказания услуг либо одновременно с ними с согласия организации или по ее поручению В настоящее время организации сами выбирают форму расчетов доставленную продукцию или оказанные услуги. На предъявленные на оплату счета поставщиков кредитуют счет 60 «расчеты с поставщиками и подрядчиками» и дебетуют соответствующие материальные счета (10, И, 15 и др.) или счета по учету соответствующих расходов (20, 26, 97 и др.). На счете 60 задолженность отражается в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором, и арифметических ошибок счет 60 кредитуют на соответствующую сумму в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами», субсчет 2 «Расчеты по претензиям». Сумма НДС включается поставщиками и подрядчиками в счета на оплату и отражается у покупателя по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60. Погашение задолженности перед поставщиками отражается по дебету счета 60 и кредиту счетов учета денежных средств (51, 52, 55) или кредитов банка (66, 67). Порядок бухгалтерских записей при погашении задолженности перед поставщиками зависит от применяемых форм расчетов. Помимо указанных расчетов на счете 60. «Расчеты с поставщиками и подрядчиками» отражают выданные авансы под закупаемое имущество, суммовые и курсовые разницы, а также прекращение обязательств. Выданные авансы учитывают по дебету счета 60 с кредита счетов учета денежных средств (51, 52 и др.). Суммовые разницы по приобретенному имуществу после его при-ходования или выполненным работам (услугам) учитывают на счетах 60 и 91 «Прочие доходы и расходы» в качестве операционных доходов или расходов в зависимости от значения суммовых разниц. Курсовые разницы по приобретенному имуществу (работам, услугам) также отражают на счетах 60 и 91 в качестве операционных доходов и расходов в зависимости от значения курсовых разниц. Прекращение обязательств (помимо надлежащего исполнения) может осуществляться по следующим основаниям: при зачете взаимных требований, новации, прошении долга, ликвидации юридического лица (ст. 410, 414, 415, 419 ГК РФ). Прекращение обязательств при зачете взаимных требований отражают по дебету счета 60 и кредиту счетов 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами». Прощение долга по существу является одним из видов дарения. Прощенная сумма долга является прочим доходом и отражается по дебету счета 60 и кредиту счета 91 «Прочие доход, и расходы». При прекращении обязательств новацией происходит замена одного обязательства другим. Эта замена на синтетических счетах неотражается; осуществляются отметки в аналитическом учете. Прекращение обязательств вследствие ликвидации юридического лица и при списании кредиторской задолженности, по которой истек срок исковой давности, учитывают по дебету счета 60 и кредиту счета 91 «Прочие доходы и расходы». Списание кредиторской задолженности, по которой истек срок исковой давности, осуществляют по результатам проведенной инвентаризации, письменного обоснования и приказа руководителя организации.

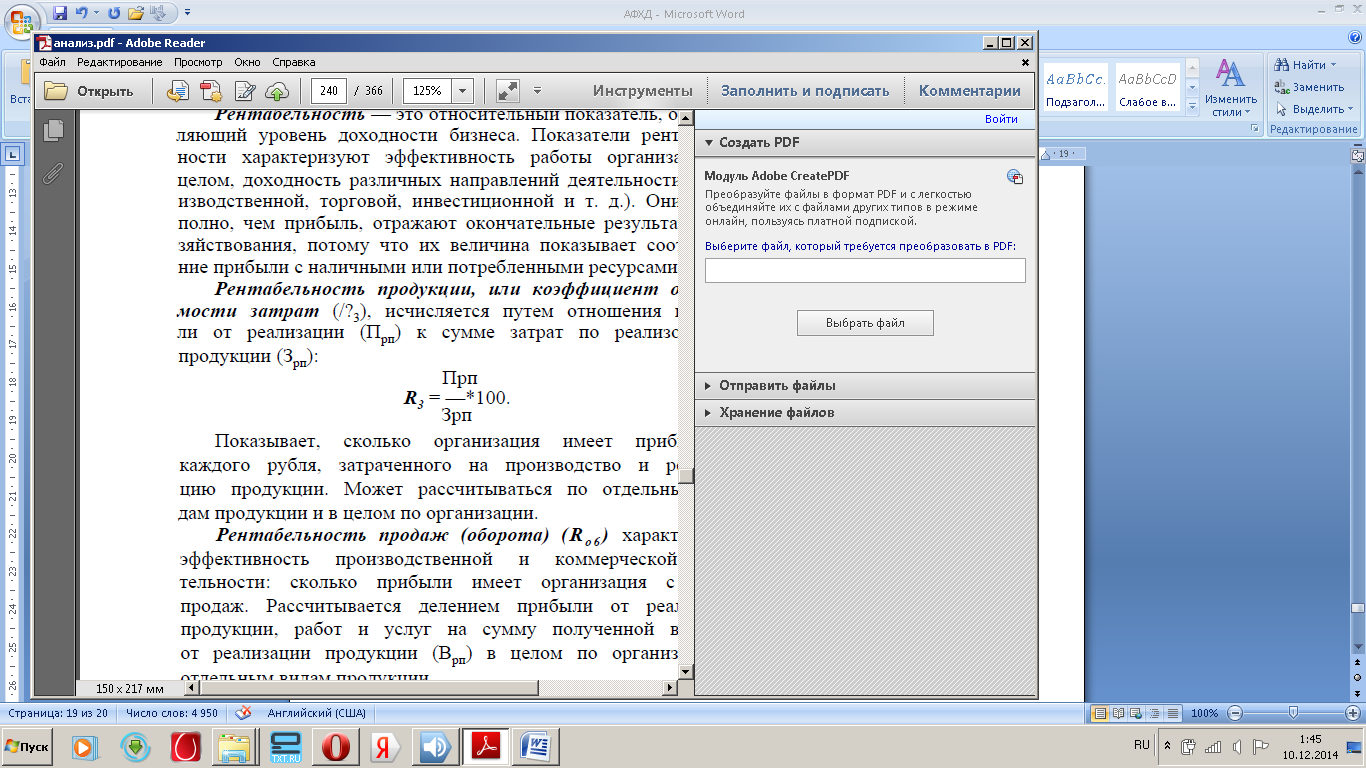

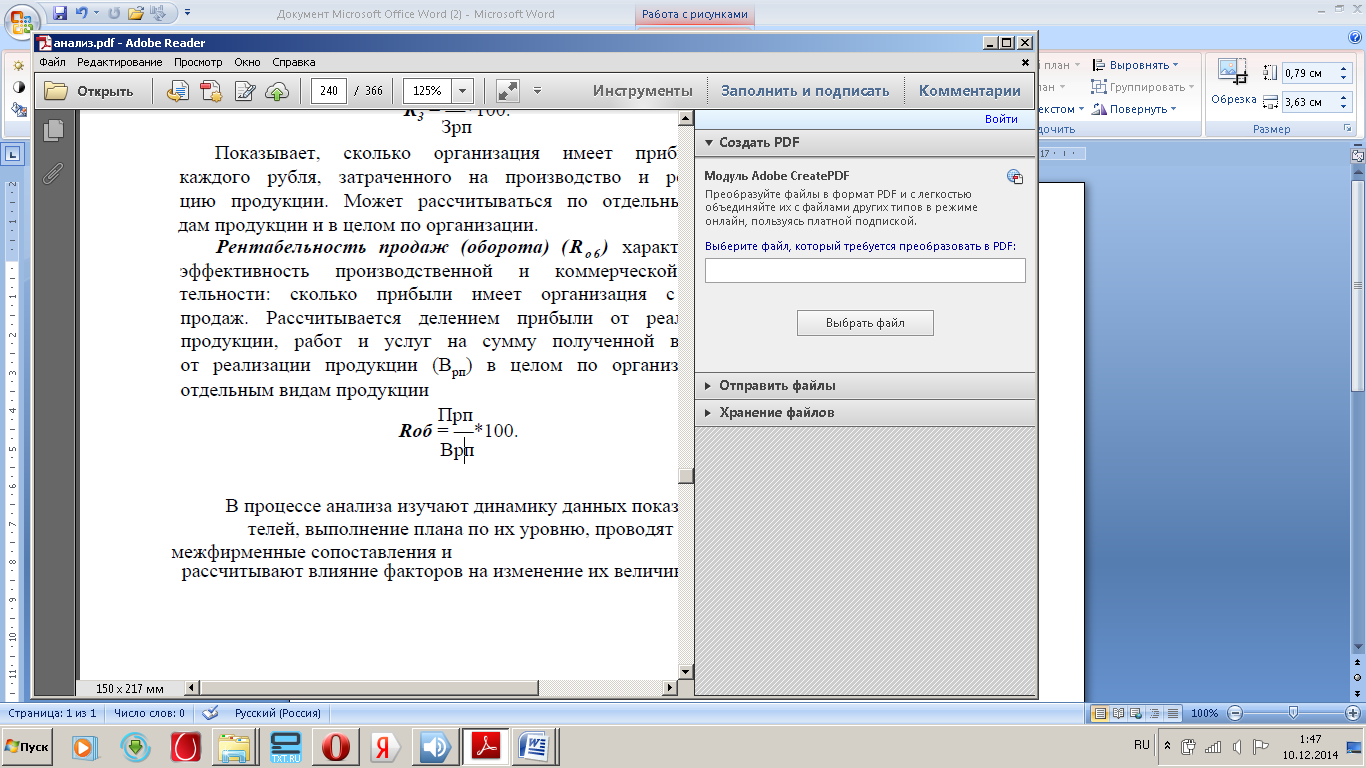

Рентабельность — это относительный показатель, определяющийуровень доходности бизнеса. Показатели рентабельностихарактеризуют эффективность работы организации вцелом, доходность различных направлений деятельности (производственной,торговой, инвестиционной и т. д.). Они болееполно, чем прибыль, отражают окончательные результаты хозяйствования,потому что их величина показывает соотношениеприбыли с наличными или потребленными ресурсами. Рентабельность продукции, или коэффициент окупаемостизатрат(R3), исчисляется путем отношения прибылиот реализации (Прп) к сумме затрат по реализованнойпродукции (Зрп):  Показывает, сколько организация имеет прибыли скаждого рубля, затраченного на производство и реализациюпродукции. Может рассчитываться по отдельнымвидампродукции и в целом по организации. Рентабельность продаж (оборота) (Roб )характеризуетэффективность производственной и коммерческой деятельности: сколько прибыли имеет организация с рубля продаж. Рассчитывается делением прибыли от реализации продукции, работ и услуг на сумму полученной выручкиот реализации продукции (Врп) в целом по организации иотдельным видам продукции:  В процессе анализа изучают динамику данных показателей, выполнение плана по их уровню, проводят межфирменные сопоставления и рассчитывают влияние факторов на изменение их величины. Уровень рентабельности затрат по отдельным видам продукции зависит от следующих факторов первого порядка ( рис. ): изменения объема продаж, цены реализации, усеченной себестоимости единицы продукции и суммы постоянных затрат, отнесенных на конкретный вид продукции. Факторная модель данного показателя выглядит следующим образом:   Определение безубыточного объема продаж и зоны безопасности Билет 5.

|