Структура рынка. Совершенная конкуренция. Несовершенная конкуренция. Монополистическая конкуренция. Олигополия. Монополия. Принципы антимонопольной политики. Антимонопольная политика в отношении естественных и искусственных монополий

Скачать 11.12 Mb. Скачать 11.12 Mb.

|

|

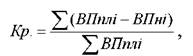

Информация о других видах ВНА отражается в отчетности аналогично. МСФО 16 «Основные средства» 1) МСФО(IAS) 16 «Основные средства» разрешает учет основных средств согласно одной из моделей: учет по первоначальной стоимости или учет по переоцененной стоимости; 2) учет по переоцененной стоимости требует регулярной переоценки основных средств с учетом их справедливой стоимости. При этом формируется резерв переоценки, который отражается в составе капитала; 3) переоценка, как метод учета, используется ко всему классу основных средств, а не выборочно к одному из объектов; 4) стандарт разрешает перенос части резерва переоценки на счет нераспределенной прибыли, что дает эффект увеличения прибыли не связанный с улучшением финансовых показателей деятельности компании, а с увеличением рыночной стоимости активов. 3Анализ объемов продаж и выручки от реализации. Увеличение объема производства и реализации продукции,повышение ее качества непосредственно влияют на размер затрат, прибыль и рентабельность организации. Поэтому анализ показателей объема производства имеет большое значение. Анализ деятельности предприятий начинается с изучения объемов производства и темпов его роста. Основной задачей предприятия является наиболее полное обеспечение спроса населения высококачественной продукцией. Основными задачами анализа объема производства и реализации продукции являются: - оценка динамики основных показателей объема, структуры и качества продукции; - определение влияния факторов на изменение величины этих показателей; - выявление резервов увеличения выпуска и реализации продукции; - разработка мероприятий по освоению внутрихозяйственных резервов. Объем производства может выражаться в натуральных, условно натуральных и стоимостных показателях, в единицах трудоемкости. Ос новными показателями объема производства являются валовая и товарная продукция. Валовая продукция это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство и внутрихозяйственный оборот. Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот и выражается в действующих отпускных ценах (без налога на добавленную стоимость). В настоящее время на многих предприятиях, если нет внутрихозяйственного оборота и остатков незавершенного производства, валовая продукция совпадает с товарной. Кроме показателей валовой и товарной продукции для оценки выполнения плана и динамики производительности труда, уровня фондоотдачи и других показателей эффективности производства применяются показатели чистой (условно чистой) и нормативночистой продукции. Величина норматива чистой продукции определяется путем исключения из отпускной цены материальных затрат, включая амортизационные отчисления. Норматив может быть также рассчитан как сумма затрат на заработную плату со всеми отчислениями во внебюджетные фонды, прочих элементов чистой продукции в комплексных расходах и прибыли. Расхождение показателей выполнения плана по объему чистой и товарной (валовой) продукции обусловлено снижением или повышением материалоемкости фактически выпущенной продукции. Объем реализации продукции включает стоимость реализованной продукции, отгруженной и оплаченной покупателями. Объем реализации определяется отпускной ценой, включая НДС. При анализе объемов производства по отдельным видам однородной продукции применяются натуральные показатели. Условнонатуральные, как и стоимостные, показатели применяются для обобщенной характеристики объемов производства продукции. Объектами анализа являются: - объем производства и реализации продукции как в целом, так и по ассортименту; - качество товарной продукции; - структура товарной продукции; - ритмичность производства и реализации продукции. Анализ объема производства начинается с изучения динамики валовой (товарной) продукции на основе расчета базисных и цепных темпов роста и прироста. Далее проводиться анализ структуры продукции. Структура продукции это соотношение удельных весов отдельных изделий в общем объеме ее выпуска. Выполнить план по структуре значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Невыполнение плана по номенклатуре и ассортименту изделий приводит к структурным сдвигам в составе продукции. Сдвиги в структуре, в свою очередь, оказывают влияние на величину производительности тру да, себестоимости и прибыли продукции. Для расчета влияния структурных сдвигов на экономические показатели используются различные методы: метод прямого счета, метод средних цен, метод цепных подстановок. При использовании средних цен расчет производится по формуле:  Фактический выпуск продукции при плановой структуре рассчитывается путем умножения планового выпуска каждого изделия на средний процент выполнения плана по выпуску продукции или путем умножения общей суммы фактического выпуска продукции на плановый удельный вес каждого изделия. Анализ ритмичности производства. Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Ритмичность означает равномерный выпуск продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом. Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности. Коэффициент ритмичности определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) (ВПф) к плановому выпуску (удельному весу) (ВПпл):  где ВПплi плановый выпуск продукции за iпериоды; ВПнiнедо выполнение плана по выпуску продукции в iм периоде. (Анализ качества продукции представлен в 3 вопросе) В заключение анализа определяют резервы роста объема производства  Определение величины резервов по первой группе производитсяследующим образом:  где РТ ВПкр, РТ ВПфрв, РТВПчв - резерв роста выпускапродукции соответственно за счет создания новыхрабочихмест, увеличения фонда рабочего времени и повышения среднечасовой выработки; Р Т К Р — резерв увеличения количества рабочих мест; РТФРВ — резерв увеличения фонда рабочего времениза счет сокращения его потерь по вине организации; Р Т Ч В — резерв роста среднечасовой выработки за счетсовершенствования техники, технологии, организации производстваи рабочей силы; ФРВв — возможный фонд рабочего времени с учетомвыявленных резервов его роста. По второй группе резервы увеличения производствапродукции за счет увеличения численности оборудования(РТК), времени его работы (РТТ) и выпуска продукции заодин машино-час (РТЧВ) рассчитываются по формулам:  где ГВ — среднегодовая выработка продукции в расчете наединицу оборудования; ЧВ — среднечасовая выработка продукции на единицуоборудования; Тв — возможный фонд рабочего времени оборудования,маш.-ч.  Анализ выручки от реализации продукции (работ, услуг). Финансовые результаты деятельности организации характеризуютсясуммой полученной прибыли и уровнемрентабельности, а также приростом собственного капитала.Чем больше величина прибыли и выше уровень рентабельности,тем эффективнее функционирует организация,тем более устойчиво ее финансовое состояние. Поэтомупоиск резервов увеличения прибыли и рентабельности являетсяодной из основных задач в любой сфере бизнеса,большая роль в выявлении которых отводится экономическомуанализу. Основные задачи анализа: ♦ систематический контроль за формированием финансовыхрезультатов; ♦ определение влияния как объективных, так и субъективныхфакторов на финансовые результаты; ♦ выявление резервов увеличения суммы прибыли иуровня рентабельности, прогнозирование их величины; ♦ оценка работы организации по использованию возможностейувеличения прибыли и рентабельности; ♦ разработка рекомендаций по освоению выявленныхрезервов увеличения прибыли. Основные источники информации для анализа: ♦ данные аналитического бухгалтерского учета по счетам результатов; ♦ «Отчет о прибылях и убытках» (форма № 2); Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы. Выручка от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП); ее структуры (УДi); себестоимости (Сi) и уровня среднереализационных цен (Цi). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли. Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот. Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот Билет 2.

Мировая экономика (мировое хозяйство) (МЭ) – это совокупность национальных экономик стран мира в их взаимодействии и присущая ей система международных экономических отношений. Международные экономические отношения (МЭО) – это хозяйственные связи, которые устанавливают между собой группы стран, отдельные страны и находящиеся на их территории частные субъекты с целью удовлетворения сво их производственных и непроизводственных потребностей. Развитие структурно-функциональных связей в хозяйственной среде рыночного типа происходит на трех уровнях – национальном, региональном, глобальном. Это привело к возникновению форм МЭО. Формы МЭО: 1) международная торговля товарами и услугами – это одна из важнейших форм проявления МЭО; 2) международное движение капитала; 3) международная валютно-расчетная система; 4) международная миграция рабочей силы; 5) международный информационно-технологический обмен; 6) сотрудничество в решении глобальных проблем человечества. Субъектами мировой экономики являются экономически обособленные операторы, обладающие финансовыми, производственными, организационными, правовыми и информационными возможностями для осуществления хозяйственной деятельности на мировом экономическом пространстве. Субъекты мировой экономики: - государства, - транснациональные корпорации (ТНК), - международные экономические организации, - интеграционные объединения. Основа развития МЭО – МРТ (международное разделение труда)– расчленение процесса производства с последующим обменом, а также международное разделение факторов производства. Основные признаки МЭО: - МРТ (международное разделение труда) и обмен, предполагающие, что производство и/или потребление отдельных стран связаны между собой; - участники МЭО экономически обособлены, что объективно обуславливает товарно-денежный характер связей; - в совокупности мирохозяйственных обменных связей МЭО более полно действуют законы спроса, предложения и свободного ценообразования; - мировой рынок МЭО характеризуется конкуренцией товаров и услуг, продавцов и покупателей; эта конкуренция жестче, чем на национальных рынках, всилу больших объемов и более широкого набора обращающихся товаров и услуг; она дополняется перемещением факторов производства между странами; - собственная инфраструктура МЭО, специальные институты как общемирового, так и регионального значения; - монополизация; она возможна как по линии концентрации производства и сбыта частными предпринимательскими структурами, так и в результате международных, межгосударственных соглашений и союзов; одна из основных форм МЭО – международная торговля – представляет собой множество межстрановых потоков продукции, в этих условиях формируются мировые товарные рынки; - наряду с товарными рынками функционирует мировой финансовый ры нок, международная валютно-финансовая система; - межстрановые различия вобеспеченности трудовыми ресурсами, в возможностях и условиях занятости населения определяют возникновение и развитее межгосударственных потоков рабочей силы, что обуславливает формирование мирового рынка труда; возрастание роли информационного обеспечения; интеллектуальной с-обственности, широкое внедрение системы патентования и лицензирования изобретений и открытий, межгосударственные соглашения по защите авторских прав создают предпосылки для становления мирового информационного рынка и т. п. Макроэкономическое равновесие в открытой экономике. Если экономика имеет открытый характер, правительству страны при разработке и осуществлении макроэкономической политики приходится решать две основные задачи. Одна из них связана с достижением внутреннего равновесия, под которым понимается стремление к полной занятости и стабильности цен. Другая задача предполагает достижение внешнего равновесия, что требует исключения чрезмерной несбалансированности в международных платежах. Эти задачи тесно связаны между собой. Изменение цен оказывает влияние на поведение валютного курса, а через него экономики стран оказываются взаимозависимыми. Нарушение внешнего равновесия про исходит по многим причинам, включающим экономическую конъюнктуру в мире, особенности экономики страны и ее экономические отношения с другими странами. Приближение к внешнему равновесию означает, что счета платежного баланса показывают не слишком большой дефицит или не слишком большое положительное сальдо.

В процессе исторического развития общества возникли и постоянно совершенствовались национальные системы бухгалтерского учета. Национальная система бухгалтерского учета в Российской Федерации базируется на специфике экономических отношений и традиций государства. В соответствии сост. 71 Конституции Российской Федерации бухгалтерский учет находится в ведении государства. Общее методологическое руководство бухгалтерским учетом по поручению Правительства Российской Федерации осуществляется Минфином России. Федеральными законами предоставлено право регулирования отдельных аспектов бухгалтерского учета ЦБ РФ, Федеральной комиссии по рынку ценных бумаг и др. При этом нормы ведения бухгалтерского учета, разрабатываемые этими органами, не должны противоречить нормам, устанавливаемым Минфином России. Регулирование бухгалтерского учета осуществляется посредством издания законодательных, нормативных правовых актов и иных документов. Следует отметить, что в настоящее время происходит постепенное снижение роли государства в регулировании бухгалтерского учета. К разработке национальных стандартов, методических рекомендаций и инструкций подключаются общественные профессиональные организации, и прежде всего Институт профессиональных бухгалтеров (ИПБ), созданный в 1997 г. и являющийся членом Международной федерации бухгалтеров. В 1997 г. президентским советом ИПБ совместно с Методологическим советом по бухгалтерскому учету при Минфине России разработана Концепция бухгалтерского учета в рыночной экономике (далее — Концепция), которая явилась основой построения действующей в настоящее время системы нормативного регулирования бухгалтерского учета. Концепция установила базовые положения построения системы бухгалтерского учета, ориентированные на использование международных принципов учета и отчетности в рыночной экономике. Концепция внесла определенный вклад в процесс реформирования бухгалтерского учета в России и стала основой для принятия Правительством Российской Федерации в марте 1998 г. Программы реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности. Были определены главные задачи реформирования системы бухгалтерского учета:

В процессе реформирования бухгалтерского учета в стране проводится переориентация нормативного регулирования с учетного процесса бухгалтерского учета на бухгалтерскую отчетность и использование в национальном регулировании бухгалтерского учета международных стандартов. За годы, прошедшие со времени принятия Программы реформирования бухгалтерского учета, в национальной системе бухгалтерского учета произошли значительные изменения. Однако система бухгалтерского учета постоянно изменяется под влиянием новых требований к учетной информации, предъявляемых пользователями. Поэтому в 2004 г. приказом Минфина России одобрена Концепция развития бухгалтерского учета и отчетности в Российской Федерации на среднесрочную перспективу (2004-2010), в которой определены цели и направления дальнейшего развития бухгалтерского учета и отчетности. Важнейшей целью развития бухгалтерского учета и отчетности на среднесрочную перспективу определено создание условий и предпосылок для успешного выполнения возложенных на бухгалтерский учет функций, и в первую очередь функции формирования информации о деятельности экономических субъектов, полезной внутренним и внешним пользователям. Основные направления дальнейшего развития бухгалтерского учета и отчетности:

При этом бухгалтерский учет должен развиваться как часть единой системы учета и отчетности в стране, включающей статистический, бухгалтерский и оперативно-технический (оперативный) учет. Развитие бухгалтерского учета и отчетности должно осуществляться в тесной взаимосвязи с изменениями экономической ситуации в стране и соответствовать характеру и уровню развития хозяйственного механизма, ибо нарушение такой взаимосвязи может привести к снижению качества учетной информации в экономике. Несмотря на то что Концепция определяет основы построения и ведения бухгалтерского учета и отчетности для экономических субъектов всех видов деятельности, отраслей и организационно-правовых форм, она не заменяет нормативные документы, регулирующие бухгалтерский учет. Система нормативного регулирования бухгалтерского учета в Российской Федерации включает четыре уровня документов, имеющих различную юридическую силу. |