. Затраты предприятия и себестоимость продукции. Сумма, затраченная при производстве товара (или его транспортировке, приобретении)

Скачать 171.17 Kb. Скачать 171.17 Kb.

|

|

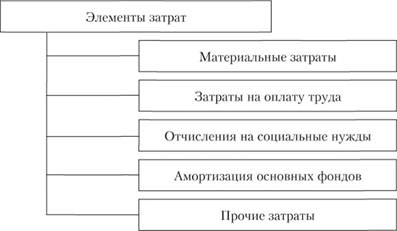

Себестоимость — сумма, затраченная при производстве товара (или его транспортировке, приобретении). В экономической науке и для прикладных задач выделяется несколько видов себестоимости: Полная себестоимость (средняя) — совокупность полных издержек (с включением коммерческих затрат); Предельная себестоимость — это себестоимость каждой последующей произведенной единицы продукции (точнее: изменение общей стоимости при изготовлении одной дополнительной единицы продукции);  Содержание 1Виды себестоимости 2Структура себестоимости по статьям калькуляции 3Структура себестоимости по элементам затрат 4Зависимость себестоимости от количества приобретенных (произведенных) единиц 5Критерии применимости как экономического индикатора 6Ссылки Виды себестоимости[править | править код] Себестоимость готовой продукции изменяется в зависимости от объёма затрат при её изготовлении. Таким образом, существуют следующие виды себестоимости: Технологическая — определяется затратами на сырьё и материалы, комплектующие, возвратные отходы, з/п рабочим, налоги и отчисления от з/п, а также расходы на оборудование; Цеховая — представлена затратами всех цехов и других производственных структур, которые непосредственно участвовали в процессе изготовления определенного набора товаров и услуг; Производственная себестоимость — определяется путём прибавления общезаводских и целевых расходов к цеховой себестоимости; Полная себестоимость — включает затраты организации не только на выпуск продукции и организацию производственного процесса, но и на её реализацию, то есть поставку на рынок конечных товаров и услуг. Кроме данной классификации, существует ещё деление себестоимости на индивидуальную и среднеотраслевую (в учёт берутся все предприятия отдельной отрасли), плановую, которая формируется на базе текущих показателей, и фактическую, относящуюся к данному моменту времени. Структура себестоимости по статьям калькуляции[править | править код] 1) Материалы, прочее (комплектующие, полуфабрикаты, агрегаты, узлы и т. д.) 2) Топливо, энергия, идущая на производство 3) Амортизация основных производственных фондов (ОПФ, или 2-я группа основных средств: оборудование, станки, техника и т. п.) 4) Основная заработная плата основного персонала (оклад, тариф) 5) Дополнительная заработная плата основного персонала (надбавки, доплаты к тарифным ставкам и должностным окладам в размерах, предусмотренных действующим законодательством; калькулируются как процент от п.4) 6) Отчисления во внебюджетные фонды (пенсионный фонд, фонд социального страхования; начисляется процентом от основной заработной платы) 7) Общепроизводственные расходы (ОПР: расходы на сбыт, внутрипроизводственные затраты, ФОТ служащих и прочее (например, ремонт: закупка паркета, клея, ламината, штукатурки и т. д.); калькулируется как процент от п.4) 8) Командировочные расходы — стоимость билетов, суточные, оплата жилья 9) Работы сторонних организаций (контрагентов) 10) Административные расходы — расходы на содержание аппарата управления Структура себестоимости по элементам затрат[править | править код] I Материальные затраты: 1) Сырьё, материалы, комплектующие изделия и т. д.; 2) Топливо, энергия; 3) Общепроизводственные затраты. II Оплата труда — заработная плата: 1) основного производственного персонала; 2) вспомогательного производственного персонала (обслуживание оборудования и т. п.); 3) интеллектуального персонала; 4) служащих (руководство, менеджеры, бухгалтеры и т. п.); 5) младшего обслуживающего персонала. III Отчисления на социальные мероприятия. IV Амортизация основных средств. V Прочее (накладные расходы, непосредственно связанные с производством и реализацией; маркетинговые расходы и т. п.) Существуют альтернативные классификации. Например, на железнодорожном транспорте применяется (как к прямым, так и к накладным): Затраты на оплату труда Отчисления на социальные нужды Материальные затраты: Материалы Топливо Электроэнергия Прочие материальные затраты Амортизация Прочие затраты Зависимость себестоимости от количества приобретенных (произведенных) единиц[править | править код] Себестоимость изменяется с каждой произведенной или приобретенной единицей товара или услуги, что можно проиллюстрировать с помощью следующего простого примера: Некто отправился на автомобиле в магазин, чтобы купить пачку масла ценою в 30 рублей. При расчёте затрат принимаются следующие составляющие: Затрачен час времени на поездку, что при оценке часа времени в 100 рублей добавляет к затратам 100 рублей. Износ автомобиля (амортизация), что добавляет к затратам 10 рублей. Таким образом себестоимость пачки масла составит: Себестоимость = (цена всей партии (в данном случае одной пачки масла) + затраты) / количество = 140 руб. Но если приобрести 2 пачки масла, то себестоимость будет другой: (цена х 2 + затраты) / 2 = 85 руб. Современный способ справедливого определения полной себестоимости товара — расчёт себестоимости по видам деятельности. Критерии применимости как экономического индикатора[править | править код] Теория ограничений утверждает, что при наличии значительных постоянных издержек, не зависящих от объёма производства (таких, как платежи по кредитам, арендная плата и зарплата постоянных работников), использование себестоимости как индикатора приводит к неоптимальным экономическим решениям, становясь ограничением экономической политики предприятия — товар, что продаётся по цене «ниже себестоимости», снимается с производства, что повышает себестоимость остальных выпускаемых товаров и, в свою очередь, приводит к их снятию с производства. Ссылки[править | править код] Себестоимость продукции и структура затрат на производство Анализ себестоимости продукции Элияху М. Голдратт, Джефф Кокс. Цель. Процесс непрерывного совершенствования = англ. TheGoal: AProcessofOngoingImprovement. — Минск: Попурри, 2009. — 496 с. — 7000 экз. — ISBN 978-985-15-0641-1. ЗАТРАТЫ ПРЕДПРИЯТИЯ И СЕБЕСТОИМОСТЬ ПРОДУКЦИИ В результате изучения главы 6 студент должен: знать • сущность категорий "издержки", "затраты предприятия" и их классификацию; • содержание основных экономических элементов затрат на производство и калькуляционных статей расходов; • факторы, влияющие на снижение себестоимости продукции; уметь • производить группировку и распределять затраты предприятия по классификационным группам; • определять показатели уровня и динамики себестоимости продукции; • оценивать факторы, влияющие на снижение себестоимости продукции; владеть • навыками анализа себестоимости продукции с помощью индексного метода; • методикой расчета показателей статистического анализа затрат на рубль реализованной продукции. Определение и классификация затрат предприятия Издержки производства, затраты на производство, себестоимость продукции – это важнейшие экономические категории от которых зависят финансовые результаты и экономическая эффективность деятельности всего предприятия. Издержки производства – это денежное выражение затрат производственного предприятия, необходимых для осуществления предприятием своей деятельности по производству и реализации продукции, выполнению работ, оказанию промышленных услуг. Издержки обращения – это денежное выражение затрат торгового предприятия, необходимых для осуществления торговой деятельности, т.е. реализации товаров и оказания услуг, связанных с торговой деятельностью. Затраты предприятия – это совокупность ресурсов (материальных, трудовых, финансовых и др.), потребленных фирмой за отчетный период. Выделяют три вида затрат. Текущие затраты обеспечивают текущую деятельность предприятия по производству и реализации продукции и возобновляются при каждом цикле. Затраты, связанные с инвестиционной деятельностью, – это затраты на приобретение основных средств и нематериальных активов для расширения и обновления производства. Затраты па социально-культурные и другие непроизводственные мероприятия – это затраты на корпоративные мероприятия, отдых и т.п. Текущие затраты относятся на себестоимость продукции, инвестиционные и затраты на социально-культурные мероприятия относятся на прибыль предприятия. Затраты на производство и реализацию продукции (выполнение работ, оказание услуг) классифицируются по различным признакам. По роли в процессе производства - на основные и накладные. Основные затраты непосредственно формируют создаваемый продукт, составляют его физическую основу: сырье, материалы, заработная плата и т.д. Накладные затраты связаны с обслуживанием процесса производства, т.е. с содержанием оборудования, цехового и общезаводского персонала. По способу включения в себестоимость продукции – на прямые и косвенные. Прямые затраты можно отнести на определенный вид изделия (сырье, заработная плата основных рабочих и т.д.). Косвенные затраты распределяются по отдельным группам продукции, пропорционально выбранной базе (топливо и электроэнергия, заработная плата обслуживающего и управленческого персонала и т.д.). По зависимости затрат от изменения объема выпуска продукции – на переменные и постоянные. Переменные расходы увеличиваются или уменьшаются под влиянием динамики объема производства. Постоянные расходы остаются одинаковыми при изменении объема производства (арендная плата, амортизация оборудования, заработная плата управленческого персонала и т.д.). По базе сравнения – на фактически и плановые. Фактические затраты – это затраты, сложившиеся в отчетном или базисном периоде. Плановые затраты – это затраты, утвержденные по плану. В зависимости от цели расчета затрат (себестоимости) различают две системы классификации затрат: по экономическим элементам затрат на производство и по калькуляционным статьям. Классификация затрат по экономическим элементам дает возможность отразить общий объем потребляемых ресурсов в стоимостном выражении по их экономическому содержанию независимо от места их использования в производстве того или иного продукта. Структура затрат но экономическим элементам представлена на рис. 6.1.  Рис. 6.1. Структура затрат предприятия по экономическим элементам Материальные затраты занимают основную долю себестоимости в производственных отраслях. В их состав входят: сырье, основные материалы, покупные полуфабрикаты, топливо, энергия ит.д. Оценка материальных ресурсов, по которой они включаются в себестоимость продукции, определяется исходя из цены приобретения (без налога на добавленную стоимость). Из расходов на материальные ресурсы исключается стоимость возвратных отходов - остатков сырья, материалов, полуфабрикатов, образующихся в процессе производства. Возвратные отходы оцениваются в зависимости от возможности их использования. Затраты на оплату труда отражают участие в себестоимости продукции необходимого живого труда. В эти затраты включаются любые начисления работникам в денежной и натуральной форме, компенсационные начисления, премии и другие поощрительные начисления работникам предприятия. Отчисления па социальные нужды представляют собой форму перераспределения национального дохода на финансирование общественных потребностей, т.е. начисления с заработной платы работников, направляемые для формирования государственных внебюджетных фондов (пенсионного, социального страхования, обязательного медицинского страхования). Амортизация основных фондов – это затраты, направляемые на полное восстановление основных фондов, определяемые на основе балансовой стоимости основных фондов и действующих норм амортизационных отчислений. Прочие затраты включают суммы налогов и сборов, относимых по законодательству на себестоимость продукции (налог на имущество, налог за загрязнение окружающей среды и т.д.), уплату процентов за кредит, командировочные и представительские расходы, расходы на рекламу и другие коммерческие расходы, расходы на страхование и иные расходы, связанные с производством и реализацией продукции. Калькуляция по статьям затрат позволяет определить затраты на единицу продукции (работ, услуг), группируя их в соответствии с назначением и местом возникновения затрат. Калькуляционный принцип группировки лежит в основе плана счетов бухгалтерского учета. Управленческая отчетность также составляется и анализируется по статьям калькуляции. Типовая группировка затрат по статьям калькуляции такова: 1) сырье, основные материалы, полуфабрикаты, комплектующие изделия (за вычетом возвратных отходов); 2) вспомогательные материалы; 3) топливо на технологические цели; 4) энергия на технологические цели; 5) основная заработная плата производственных рабочих; 6) дополнительная заработная плата производственных рабочих; 7) отчисления от заработной платы основных производственных рабочих; 8) расходы на эксплуатацию и содержание оборудования; 9) расходы на подготовку и освоение нового производства; 10) общецеховые расходы; 11) общепроизводственные расходы; 12) потери от брака; 13) внепроизводственные расходы (коммерческие и управленческие). В приведенной классификации первые семь видов затрат осуществляются на рабочем месте и относятся на себестоимость конкретного вида продукции. Все другие статьи являются комплексными и распределяются по затратам на обслуживание и управление производством. В статью "Расходы на подготовку и освоение нового производства" входят затраты некапитального характера: на совершенствование технологии, переналадку оборудования, изготовление специальной оснастки и т.д. В состав статьи "Общецеховые расходы" включается заработная плата цехового персонала, расходы на амортизацию, отопление, освещение, уборку и текущий ремонт цеховых помещений и инвентаря цехового назначения. Общепроизводственные расходы направляются на покрытие затрат по управлению и обслуживанию общехозяйственных нужд предприятия (содержание аппарата управления, зданий, территорий, транспорта и прочих объектов, имеющих общепроизводственное назначение). Внепроизводственные расходы включают затраты, связанные с реализацией продукции (расходы на упаковку, тару, рекламу, транспортировку, комиссионные и коммерческие расходы), а также различные налоги и платежи. Себестоимость единицы продукции – это затраты на производство и реализацию единицы продукции по установленным элементам калькуляции. Различают плановую, нормативную, сметную и фактическую калькуляцию. Плановая калькуляция отражает плановые затраты на изготовление продукции на предстоящий период. Нормативная калькуляция включает затраты на базе установленных норм материальных и трудовых затрат. Сметная калькуляция разрабатывается на новую продукцию, осваиваемую предприятием. Фактическая калькуляция – это отчетная калькуляция, отражающая сумму фактически использованных затрат па производство и реализацию продукции. На основе приведенной выше классификации затрат рассчитывают: цеховую, производственную и полную себестоимость продукции. Цеховая себестоимость включает первые 10 пунктов данной классификации. Производственная себестоимость равна сумме цеховой себестоимости и общепроизводственных расходов и потерь от брака. Полная себестоимость определяется суммированием производственной себестоимости и внепроизводственных расходов (коммерческих и управленческих). Предприятие определяет в своей учетной политике два варианта расчета себестоимости: для целей налогообложения и для целей бухгалтерского учета. В себестоимость продукции можно включать все фактически произведенные затраты, что позволяет установить их достоверный уровень, определить реальные затраты, фактическую прибыль и рентабельность, рассчитать оптимальную цену на продукты и товары. Для целей налогообложения фактическая себестоимость корректируется с учетом утвержденных норм, нормативов и лимитов, устанавливаемых государством по отдельным элементам затрат. К таким расходам относятся: расходы на командировки, рекламу, уплату процентов по кредитам банков и некоторые другие, перечисленные в гл. 25 "Налог на прибыль организаций" ПК РФ. Одним из важнейших методов планирования и анализа себестоимости является распределение затрат на условно- постоянные и условно-переменные расходы. Условно-постоянные затраты – это затраты, которые не изменяются или изменяются незначительно при изменении объемов производства. К ним относятся амортизация зданий и сооружений, управленческие расходы, арендная плата и т.д. Условно-переменные затраты – это затраты, которые изменяются прямо пропорционально изменению объема производства. Это затраты на сырье и материалы, комплектующие изделия, заработная плата основных производственных рабочих, расходы на технологическое топливо и энергию и т.д. С увеличением объема производства и реализации продукции доля условно-постоянных расходов снижается, и за счет этого фактора можно рассчитать экономию себестоимости единицы продукции. Содержание Введение 1. Понятие затрат, расходов, издержек и себестоимости продукции 1.1 Понятия «затраты», «расходы», «издержки» и их классификация 1.2 Себестоимость продукции, особенности формирования элементов и статей затрат 2. Исследование изменения показателя себестоимости продукции на примере ОАО «УГОК» 2.1 Характеристика ОАО «УГОК» 3. Мероприятия, способствующие снижению себестоимости продукции и оцека экономической эффективности мероприятий Заключение Список использованных источников Приложения Введение Управление предприятием представляет собой процесс обеспечения его деятельности для достижения поставленных целей. Наибольшее значение имеет управление затратами на производство, включающее контроль и регулирование затрат. Возникает задача снижения издержек до нормативного уровня, соблюдение нормативов в этом случае является целью управления затратами на производство. Эффективное управление затратами предприятия подразумевает снижение себестоимости, планирование и учет издержек, контроль за отклонениями с выявлением причин этих отклонений и организация информационной системы, которая позволила бы принимать управленческие решения и создать основу для стимулирования работников предприятия. Эта задача особенно актуальна для каждого предприятия, и для горно-обогатительного в том числе. В настоящее время проблема состава текущих издержек производства и обращения, учета и калькулирования себестоимости продукции (работ, услуг) и порядка формирования финансовых результатов деятельности организаций, является одной из самых актуальных. Себестоимость продукции является важнейшей экономической категорией и характеризует затраты предприятия на производство и реализацию продукции. Она является также важнейшим качественным показателем работы предприятия, так как характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжение предприятия. Управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управлением предприятием в целом. Управление издержками на предприятии необходимо, прежде всего, для получения максимальной прибыли, улучшения финансового состояния фирмы и повышения конкурентоспособности предприятия и продукции. Объектом курсовой работы является предприятие ОАО «УГОК», задачей - изучение себестоимости продукции как одного из основных качественных показателей деятельности хозяйствующих субъектов и их структурных подразделений и предложение мероприятий по ее снижению. 1. Понятие затрат, расходов, издержек и себестоимости продукции 1.1 Понятия «затраты», «расходы», «издержки» и их классификация Затраты - это стоимость ресурсов, использованных на определенные цели. Понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Без указания цели понятие затрат становится неопределенным, ничего не означающим [1, стр. 336]. Затраты на производство и реализацию продукции, выраженные в денежной форме, составляют себестоимость продукции. В себестоимость продукции включаются только те затраты, которые непосредственно связаны с производством и продажей выпущенной продукции. Для исчисления себестоимости продукции необходимо классифицировать по ряду признаков. Классификация затрат представлена в таблице 1.1. Таблица 1.1 - Классификация затрат для исчисления себестоимости продукции

По отношению к себестоимости продукции затраты делят на включаемые и не включаемые в себестоимость продукции. К включаемым затратам относят стоимость незавершенного производства на начало периода и те затраты отчетного периода, которые непосредственно относятся на выпущенную продукцию. Не включаются в себестоимость выпущенной продукции стоимость незавершенного производства на конец отчетного периода, затраты, не относящиеся непосредственно к производству выпущенной продукции (например, затраты на приобретение неизрасходованных в производстве материалов) и часть расходов будущих периодов. К незавершенному производству относят затраты на незаконченную производством продукцию. По экономическому содержаниюрасходы группируют по элементам затрат и по статьям калькуляции. В соответствии с ПБУ 10/99 [2] расходы организации по обычным видам деятельности группируют по следующим элементам затрат: 1) Материальные затраты (за вычетом стоимости возвратных отходов); 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация; 5) Прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). «Материальные затраты» отражают: 1) Стоимость приобретенных сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов, используемых организацией непосредственно для производства продукции, выполнения работ, оказания услуг, для обеспечения нормального технологического процесса, для упаковки продукции, для целей управления; 2) Стоимость природного сырья, включая платежи за пользование природными ресурсами, стоимость работ по рекультивации земель, осуществляемых специализированными организациями, и пр.; 3) Стоимость работ и услуг производственного характера, выполненных сторонними организациями или отдельными гражданами, не являющимися работниками организации. Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Возвратные отходы оценивают в следующем порядке: 1) По пониженной цене исходного материального ресурса (по цене возможного использования), если отходы могут быть применены для основного производства, но с повышенными затратами (пониженным выходом готовой продукции), для нужд вспомогательного производства, изготовления предметов широкого потребления (товаров культурно-бытового назначения и хозяйственного обихода) или реализованы на сторону; 2) По текущей рыночной стоимости (цене продажи), если отходы продаются на сторону. По элементу «Затраты на оплату труда» учитываются затраты на оплату труда работников организации, физических лиц, связанных с их участием в производстве продукции и ее продаже, выполнении работ, оказании услуг, в управлении, с выполнением других работ и служебных обязанностей, а также другие выплаты работникам, предусмотренные действующим законодательством и коллективными договорами, локальными нормативными актами организации и обусловленные выполнением работниками своих обязанностей. В элементе «Отчисления на социальные нужды» учитываются суммы налога в связи с обязательным социальным страхованием работников, их пенсионным обеспечением и медицинским страхованием. В указанном элементе учитываются взносы организаций по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации, а также соответствующие отчисления (платежи) по добровольным видам страхования, пенсионного обеспечения. По элементу «Амортизация» учитываются суммы погашения стоимости амортизируемого в установленном порядке объектов имущества, используемого или предназначенного для использования в процессе производства и продажи продукции, выполнения работ, оказания услуг, а также для обслуживания этих процессов, управления ими и управления организацией в целом. В элементе «Прочие затраты» учитываются иные затраты, формирующие затраты на производство и продажу продукции, выполнение работ, оказание услуг, управление, но не относящиеся к ранее перечисленным элементам. Статьи калькуляции - определенные виды затрат, входящие в себестоимость продукции; перечень таких статей устанавливается инструкциями [3, стр. 405]. Основные положения по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях и проекту методических рекомендаций по учету затрат на производство продукции, работ, услуг рекомендуют следующую группировку расходов по статьям калькуляции: 1) «Сырье и материалы»; 2) «Возвратные отходы» (вычитаются); 3) «Покупные комплектующие изделия, полуфабрикаты, услуги производственного характера сторонних организаций»; 4) «Топливо и энергия на технологические цели»; 5) «Затраты на оплату труда работников, непосредственно участвующих в процессе производства продукции, выполнении работ, оказании услуг»; 6) «Отчисления на социальные нужды»; 7) «Расходы на подготовку и освоение производства»; 8) «Общепроизводственные расходы»; 9) «Общехозяйственные расходы»; 10) «Потери от брака»; 11) «Прочие производственные расходы»; 12) «Коммерческие расходы». Итог первых 11 статей образует производственную себестоимость продукции, а итог всех 12 статей - себестоимость реализованной продукции [1, стр. 352]. Организации могут вносить изменения в приведенную номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства [4, стр. 298]. По экономической роли в процессе производства затраты делятся на основные и накладные. Основными называются затраты, непосредственно связанные с технологическим процессом производства: затраты на сырье, основные и вспомогательные материалы, зарплата производственных рабочих, отчисления на социальные нужды и другие расходы, кроме общепроизводственных и общехозяйственных расходов. Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов. По составу однородности различают одноэлементные и комплексные затраты. Одноэлементными затратами называются расходы, состоящие из одного элемента - заработная плата, амортизация и др. Комплексными - расходы, состоящие из нескольких элементов, например общепроизводственные и общехозяйственные расходы, в состав которых входят заработная плата соответствующего персонала, амортизация зданий и другие одноэлементные расходы. По способу включения в себестоимость продукции затраты делятся на прямые и косвенные. Прямые затраты связаны с производством определенного вида продукции и могут быть непосредственно отнесены на его себестоимость. Косвенные затраты не могут быть отнесены прямо на себестоимость отдельных видов продукции и распределяются косвенно, условно. Деление затрат на прямые и косвенные зависит от отраслевых особенностей, организации производства и принятого метода калькулирования себестоимости продукции. В зависимости от периодичности возникновения затраты делятся на текущие и единовременные. К текущим относятся затраты, имеющие частую периодичность (например, расход сырья и материалов). К единовременным затратам относят (однократным) расходы на подготовку и освоение выпуска новых видов продукции, связанные с пуском новых производств и др. По участию в процессе производства различают производственные и внепроизводственные затраты (расходы периода). Производственные затраты непосредственно связаны с производством продукции, выполнением работ и оказанием услуг и включаются в их себестоимость (материальные затраты, расходы на оплату труда, отчисления в единый социальный налог, потери от брака, общепроизводственные расходы и др.). Внепроизводственные затраты (расходы периода) непосредственно не связаны с производством продукции, выполнением работ и оказанием услуг и не включаются в производственную себестоимость. К расходам периода относят расходы по продаже продукции (коммерческие расходы). По эффективности различают производительные и непроизводительные затраты. Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства. Непроизводительные затраты являются следствием недостатков в технологии и организации производства - потери от простоев, брак продукции, оплата сверхурочных работ и др. Производительные затраты планируются, поэтому они называются планируемыми в бизнес-плане. Непроизводительные затраты, как правило, не планируются, поэтому их считают непланируемыми. По возможности нормирования затраты делятся на нормируемые (которые поддаются нормированию и включаются в нормативную базу организации - материальные затраты, основная заработная плата производственных рабочих и др.) и ненормируемые (затраты, по которым нормы не устанавливаются, - потери от простоев, оплата сверхурочных работ и др.). По временным периодам осуществления различают затраты предшествующих периодов, отчетного периода и будущих периодов. Затраты предшествующих отчетных периодов представлены в незавершенном производстве. При исчислении себестоимости продукции (работ, услуг) к стоимости незавершенного производства, на начало месяца прибавляют затраты отчетного периода и из совокупной величины вычитают стоимость незавершенного производства на конец месяца. Затраты отчетного периода - это расходы, осуществляемые в отчетном периоде. Основная их часть включается в себестоимость продукции. Затраты будущих периодов - это затраты, произведенные в отчетном периоде, но относящиеся к будущим отчетным периодам. Основную часть затрат будущих периодов в организациях составляют расходы на подготовку и освоение производства. Расходы организации в зависимости от их характера, условий осуществления и направления деятельности организации разделяются на расходы по обычным видам деятельности и прочие расходы [1, стр. 340]. Расходы по обычным видам деятельности -- расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходами по обычным видам деятельности считается также возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений. Расходы по обычным видам деятельности формируются из расходов: 1) На приобретение сырья, материалов, товаров и иных материально-производственных запасов; 2) По переработке материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг; 3) По продаже продукции (работ, услуг) и товаров. При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам: 1) Материальные затраты; 2) Затраты на оплату труда; 3) Отчисления на социальные нужды; 4) Амортизация; 5) Прочие затраты (почтово-телеграфные, телефонные, командировочные и др.). Эта группировка является единой и обязательной для организаций всех отраслей народного хозяйства. Группировка по экономическим элементам показывает, что именно израсходовано на производство продукции, каково соотношение отдельных элементов в общей сумме расходов [4, стр. 310]. Экономический элемент расходов - это однородный их вид, который невозможно разложить на составные части. Однако, на практике под элементом расхода понимают экономически однородные затраты (материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация и др.) [5, стр. 112]. Прочие расходы - расходы, косвенно связанные с производством продукции, работ, услуг, но не входящие в себестоимость продукции. К прочим расходам относят следующие расходы: 1) Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; 2) Расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; 3) Расходы, связанные с участием в уставных капиталах других организаций; 4) Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; 5) Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов); 6) Расходы, связанные с оплатой услуг, оказываемых кредитными организациями; 7) Отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности; 8) Штрафы, пени, неустойки за нарушение условий договоров; 9) Возмещение причиненных организацией убытков; 10) Убытки прошлых лет, признанные в отчетном году; 11) Суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; 12) Курсовые разницы; 13) Сумма уценки активов; 14) Перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. Издержки - выраженные в денежной форме затраты, обусловленные расходованием разных видов экономических ресурсов в процессе производства и обращения продукции, товаров. Издержки обычно делят на издержки производства и издержки обращения [6, стр. 79]. Издержки производства -- затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [7, стр. 48]. Издержки обращения -- затраты в сфере обращения, связанные со сбытом и приобретением товаров. Они подразделяются на дополнительные издержки и чистые издержки обращения. Дополнительные издержки обращения включают в себя расходы на доведение произведенной продукции до конечного потребителя (хранение, расфасовка, упаковка, транспортировка продукции), увеличивающие конечную стоимость товара. Чистые издержки обращения -- это затраты, связанные исключительно с актами купли-продажи (оплата труда торговых работников, ведение учета торговых операций, расходы на рекламу и т.п.), не образующие новой стоимости и вычитаемые из стоимости товара. Понятия «издержки производства и обращения» в настоящее время применяется в основном организациями торговли и общественного питания. 1.2 Себестоимость продукции, особенности формирования элементов и статей затрат Себестоимость продукции - это текущие расходы на производство и продажу (реализацию) продукции, исчисленные в денежном выражении [8, стр. 59]. Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия. Как экономическая категория себестоимость продукции выполняет ряд функций: 1) Учет и контроль всех затрат на выпуск и реализацию продукции; 2) База для формирования оптовой цены на продукцию предприятия 3) База для определения прибыли и рентабельности; 4) Экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия; 5) Определение оптимальных размеров предприятия; 6) Экономическое обоснование и принятие любых управленческих решений [9, стр. 146]. Различают следующие виды себестоимости; технологическая, цеховая, производственная и полная. Технологическая себестоимость - сумма затрат на организацию технологического процесса при изготовлении продукции. Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции. Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы. Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару на упаковку, транспортировку продукции, прочие расходы) [8, стр. 60]. , где - полная себестоимость продукции; . - затраты на производство; - внепроизводственные затраты. Для определения себестоимости продукции используют калькулирование. Калькулирование - исчисление себестоимости произведенной продукции, выполненных работ и оказанных услуг. В процессе калькулирования исчисляют себестоимость: 1) Себестоимость всего выпуска продукции, выполненных работ и оказанных услуг; 2) Себестоимость отдельных видов продукции, работ, услуг, основного и вспомогательного производства, а также обслуживающих производств и хозяйств; 3) Себестоимость полуфабрикатов, используемых для последующей переработки или продажи; 4) Себестоимость продукции, работ, услуг отдельных подразделений; 5) Себестоимость незавершенного производства. , где . - себестоимость единицы продукции; - себестоимость всего выпуска; - количество выпущенных единиц. Также калькулируется себестоимость единицы продукции. Для этого используют формулу (2.2) можно найти себестоимость единицы продукции. Указанные показатели себестоимости используются для составления отчета о прибылях и убытках, управления себестоимостью продукции, определения цен на продукцию (работы, услуги), а также результатов деятельности организации и ее отдельных подразделений. Различают плановую, сметную, нормативную и отчетную (фактическую) калькуляции. [10, стр. 158]. Плановые калькуляции определяют среднюю себестоимость продукции или выполненных работ на плановый период (год, квартал). Составляют их исходя из прогрессивных норм расхода сырья, материалов, топлива, энергии, затрат труда, использования оборудования и норм расходов по организации обслуживания производства. Эти нормы расходов являются средними для планируемого периода. Разновидностью плановой являются сметные калькуляции, которые составляются на разовое изделие или работу для определения цены, расчетов с заказчиками и других целей. Нормативные калькуляции составляются на основе действующих на начало месяца норм расхода сырья, материалов и других затрат (текущих норм затрат). Текущие нормы затрат соответствуют производственным возможностям предприятия на данном - этапе его работы. При стабильных ценах на используемые ресурсы текущие нормы затрат в начале года, как правило, выше средних норм затрат, заложенных в плановую калькуляцию, а в конце года, наоборот, ниже. Именно поэтому и нормативная себестоимость продукции в начале года, как правило, выше плановой, а в конце года - ниже. Отчетные (фактические) калькуляции составляются по данным бухгалтерского учета о фактических затратах на производство продукции и отражают фактическую себестоимость произведенной продукции или выполненных работ. В фактическую себестоимость продукции включают и непланируемые непроизводительные расходы. Объекты калькулирования - это отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется [11, стр. 873]. Для каждого объекта калькулирования необходимо правильно выбрать калькуляционную единицу, в качестве которой применяют: 1) Натуральные единицы (тонны, штуки, метры и др.); 2) Условно-натуральные единицы, исчисляемые с помощью коэффициентов (тысяча условных банок консервов, спирт 100%-ной крепости и др.); 3) Стоимостные единицы (затраты на рубль проданной продукции на 1000 руб. стоимости запасных частей и т.п.); 4) Трудовые единицы (один нормо-час, одна нормо-смена). 2. Исследование изменения показателя себестоимости продукции на примере ОАО «УГОК» 2.1 Характеристика ОАО «УГОК» Для исследования себестоимости продукции воспользуемся данными годового отчета о деятельности ОАО «УГОК». ОАО «Учалинский горно-обогатительный комбинат» - крупное горнорудное предприятие Республики Башкортостан и Российской Федерации по производству медного и цинкового концентратов. Потребителями выпускаемой предприятием продукции являются крупные химико-металлургические предприятия Урала, Северного Кавказа и других регионов России [12, стр. 16]. Местонахождение предприятия и его почтовый адрес: 453700, Российская Федерация, Республика Башкортостан, город Учалы, ул. Горнозаводская,2. Адрес в сети Интернет: http://www.ugok.ru/ru/. Основные виды продукции, поставляемые ОАО «УГОК» на товарный рынок: медный и цинковый концентраты. Динамика выпуска металлов в концентраты представлена на рисунке 2.1. Рисунок 2.1 - Динамика выпуска металлов в концентраты ОАО «УГОК» за период с 2007 по 2011 год Динамика объема производства товарной продукции представлена на рисунке 2.2. Рисунок 2.2 - Динамика объема производства товарной продукции ОАО «УГОК» за 2007-2011 гг. Таблица 2.1 - Динамика основных технико-экономических показателей деятельности ОАО «УГОК» за 2009-2011 гг.

Основными показателями деятельности предприятия являются выручка от реализации, себестоимость продукции, прибыль от продаж, чистая прибыль и рентабельность продукции. Расчет основных показателей деятельности за 2010 и 2011 года ОАО «УГОК» и их прирост представлен в таблице 2.1. Таблица 2.2 - Расчет основных показателей деятельности ОАО «УГОК» за 2007-2011г.г.

Увеличение себестоимости по сравнению с прошлым годом связано, прежде всего, с высокими объемами производства и реализации, а также с открытием нового месторождения «Султановский рудник». Освоение нового месторождения требует высокой доли транспортных расходов, большого объема закупок новой техники для последующей добычи ископаемых. Динамика показателей выручки и себестоимости продукции с 2009 год по 2011 год представлена на рисунке 2.3. Рисунок 2.3 - Динамика показателей выручки и себестоимости продукции за 2009 - 2011 годы. Себестоимость реализованной продукции в 2011 году составила 10 800 млн. руб. По сравнению с 2010 годом себестоимость продукции увеличилась на 40 % или 3 080 млн. руб. За 2011 год получена прибыль в сумме 6 629 млн.руб. Рисунок 2.4 - Динамика валовой прибыли, прибыли от продаж и чистой прибыли за период с 2009 по 2011 годы. Предприятие может внести изменения в номенклатуру статей затрат на производство с учетом особенностей техники, технологии и организации производства. Учитывая необходимые затраты и особенности процесса добычи полезных ископаемых в перечне калькуляционных статей ОАО «УГОК» появляются такие статьи как «горно-подготовительные работы», «водоотлив», «транспортировка концентратов» и т.д. Однако, деятельность предприятия оценивают и по статьям затрат. Динамика показателей затрат представлена на рисунке 2.5. Рисунок 2.5 - Динамика показателей элементов затрат за период с 2009 по 2011 годы. 3. Мероприятия, способствующие снижению себестоимости продукции и оцека экономической эффективности мероприятий Для ведения производственного процесса горно-обогатительные предприятия располагают техническими, материальными, финансовыми средствами и рабочей силой. Состав технических, энергетических и финансовых средств, а также рабочей силы образуют производственные ресурсы. Полное и рациональное использование ресурсов предприятия и непрерывное совершенствование всех элементов производства обеспечивают высокоэффективную работу, повышение производительности труда, снижение себестоимости продукции. В процессе добывания и переработки руды степень использования ресурсов на отдельных участках разработок различна. Это свидетельствует о возможности повышения ее на отстающих участках до уровня передовых. Развитие науки и техники, комплексная механизация и автоматизация, совершенствование технологии и методов организации труда и производства раскрывают новые резервы непрерывного снижения затрат на производство и улучшения всех показателей работы предприятий горно-обогатительной и перерабатывающей промышленности. Под резервами понимают возможности повышения эффективности деятельности организации на основе использования достижения научно-технического прогресса и передового опыта. [5, стр. 101]. Количественное выражение резерва - это разность между возможным (прогнозным) уровнем изучаемого показателя и его фактической величиной на текущий момент времени: затрата денежный издержка себестоимость , где - резерв повышения эффективности деятельности предприятия; - возможный уровень изучаемого показателя; - фактическая величина на данный момент времени. Когда речь идет о поисках резервов снижения себестоимости продукции горнодобывающей промышленности, то следует стремиться найти пути сокращения издержек и повышения эффективности на всех стадиях производственного процесса. Приведение в действие резервов позволяет улучшить качественные показатели горных работ: повысить производительность труда, снизить себестоимость, повысить качество, улучшить использование основных производственных фондов, ускорить оборачиваемость оборотных средств, то есть увеличить интенсивность производства. Одним из основных резервов снижения себестоимости - увеличение объема производства за счет более полного использования производственной мощности, производственных площадей, совершенствования технологий, рациональной организации ремонта. От уровня материально-технической базы предприятия, степени использования ее производственного потенциала зависят конечные результаты хозяйствования, в частности уровень себестоимости, объем выпускаемой продукции, рентабельность, прибыль. При планировании мероприятий по снижению себестоимости учитывают эффект от выполнения мероприятий по реализации достижений научно-технического процесса, по повышению производительности труда, экономии строительных материалов и конструкций. Снижение себестоимости может произойти за счет экономного использования сырья, применения заменителей, совершенствование ассортимента производимой продукции, сокращение брака и уменьшения доли затрат на транспортировку и хранения концентратов. Материальные затраты, как известно, занимают большой удельный вес в структуре себестоимости, поэтому даже незначительное сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект. Снижение затрат на материалы можно осуществить за счет экономии транспортно-складских расходов. Это позволит снизить транспортно-заготовительные расходы на 5 %. Снижение затрат по мероприятию определяется по формуле: , |