Соц финансы. Билеты соц. финансов. Сущность финансов, финансовые отношения

Скачать 1.17 Mb. Скачать 1.17 Mb.

|

|

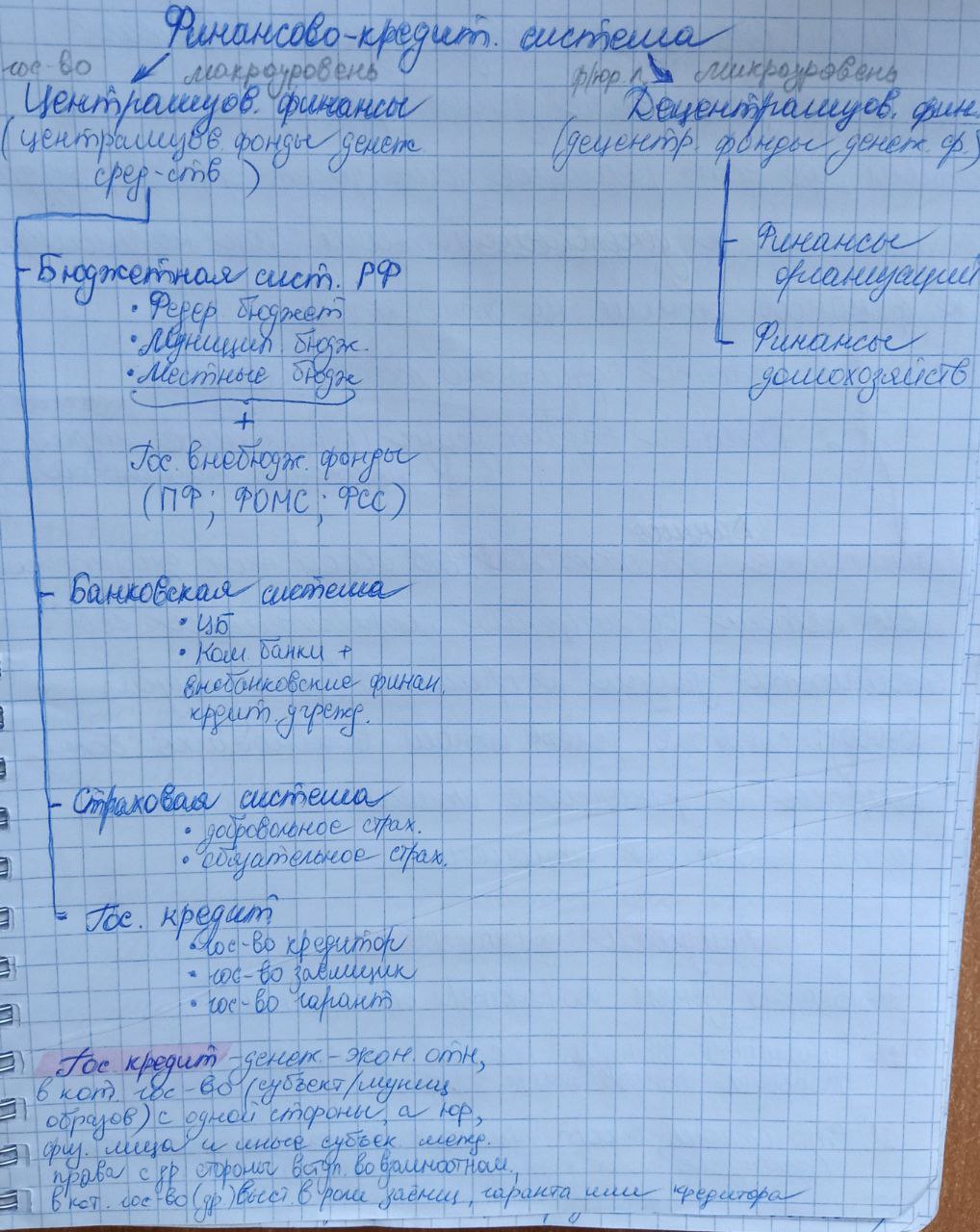

Сущность финансов, финансовые отношения В 13-15 вв. финансы обозначали отношения между государством и гражданами по поводу формирования и использования бюджета гос-ва, как первого фонда денеж. ср-в. Финансы (в широком см.) – экономические отношения, связанные с формирование, распределением и использованием денеж. ср-в. Финансы - экономические отношения, связанные с формирование, распределением и использованием централизованных и децентрализованных фондов денеж. ср-в. !!! Фонды – главное отличие финансовых отношений от денежных. Признаки финансов: Всегда денежный характер отношений Фин. отнош. всегда по поводу формирования и распределения фондов ден. ср-в. Отношения, в которых всегда есть гос-во Есть ограниченность фин. отношений (для бюджета – фин. год) Односторонность \ двусторонность движения стоимости. Финансы, как историческая категория, так как имеет стадии становления и развития|| с разв. государства и товарно – денежных отношений. Финансы, как экономическая категория, так как существует и действует на базе экономич. законов Финансовые отношения возникают между: гос-ом и физ.\юр. лицами; между банковскими сист. и физ.\юр. лицами; между юр. лицами (по поводу формирования уставного фонда и использования прибыли); юр. лицами и внешними\внутренними организационными структурами. Финансовые отношения всегда возникают во время реального движения денежных ср-в, но не все отношения, где оно есть, будут относиться к финансовым отношениям. Так например, к финансовым отнош. не относятся: оплата розничного товаро – оборота; оплата различных услуг – это денежные отношения – акт возмещения потребителям себестоимости услуги и прибыли. !!! Денежные отношения более широкое понятие, чем финансовые отношения. Функции финансов (распределительная) Реальное движение денежных ср-в есть на стадии распределения и обмена. Распределительная функция проявляется при распределении национального дохода, когда происходит создание так называемых основных, или первичных доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников материального производства. Они делятся на две группы: зарплата физ. лиц; доходы предприятий сферы материального производства. Из уплаченных ими налогов, штрафов, страховых выплат формируются ФОНДЫ БЮДЖ. СИСТЕМЕ. На стадии обмена существует 2 категории: цена товара и деньги. Функции финансов (контрольная) Осуществление фин. контроля при помощи различных институтов и инструментов за целевым, рациональным и оптимальным использованием фин. ресурсов. Одна из важных задач финансового контроля – проверка точного соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам. Надзор – это определение соответствия установл. фин. критериев в дея-ти организаций, имеющих лицензию ЦБ на выполнение опред. операций. Состав финансово-кредитной системы  Социальные финансы (определение). Устойчивое развитие. Уровень и качество жизни Социальные финансы – денежно – эконом. отношения, связанные с формированием фондов денеж. ср-в и используемых на финансирование мероприятий в целях устойчивого разв. общ-ва. Устойчивое развитие общ-ва – это экономический рост, основанный на сбалансированном развитии, не приводящему к деградации окр. среды, не ущемляющ. интересы будущих поколений при развитии нынешнего, сопровождающийся решением соц. проблем для улучшения ур-ня и кач-ва жизни. Уровень жизни – характеризуется степенью поьребления конкретных благ, обеспеченностью различными услугами и значимостью удовл. населения духов. ценностями (подсчёт объёма доходов, расчёта базовых потребностей в еде, одежде и т.п) Качество жизни – включает в себя как показатели ур-ня жизни, так и оценку удовл. различными услугами (здравоохр., соц. и пенсионное обеспечение), а также других аспектов проживания (экология, ур-нб безопасности и др.) Социальная политика в системе стратегического планирования Социальная защита – политика гос-ва, направленная на обеспечение соц., эконом., полит., прав и гарантий человека, независимо от его пола, возраста и др. обстоятельств. В РФ в 2014 г. был принят закон «О стратегическом планировании РФ», в котором утверждён перечень документов стратег. планирования, кот. обязательно к разработке и утверждению на фед., рег. и местном ур-не. Стратегическое планирование – процесс определения целей, приоритетов, а также значений эконом. показателей развития страны на длительную перспективу с одновременным формированием основ, механизмом гос. реализации. Социальная политика гос-ва – реализация решений, принимаемых органами гос. управления, работодателями, обществ. – полит. структурами и направленная на улучшение кач-ва жизни + мероприятия для осуществления этого. По ур-ню реализации бывает: Микроуровень (организации, фирмы) Макроуровень (соц-экон. политика страны\региона) Интеруровень (межгос. или наднациональная политика) Иерархия документов стратегического планирования:

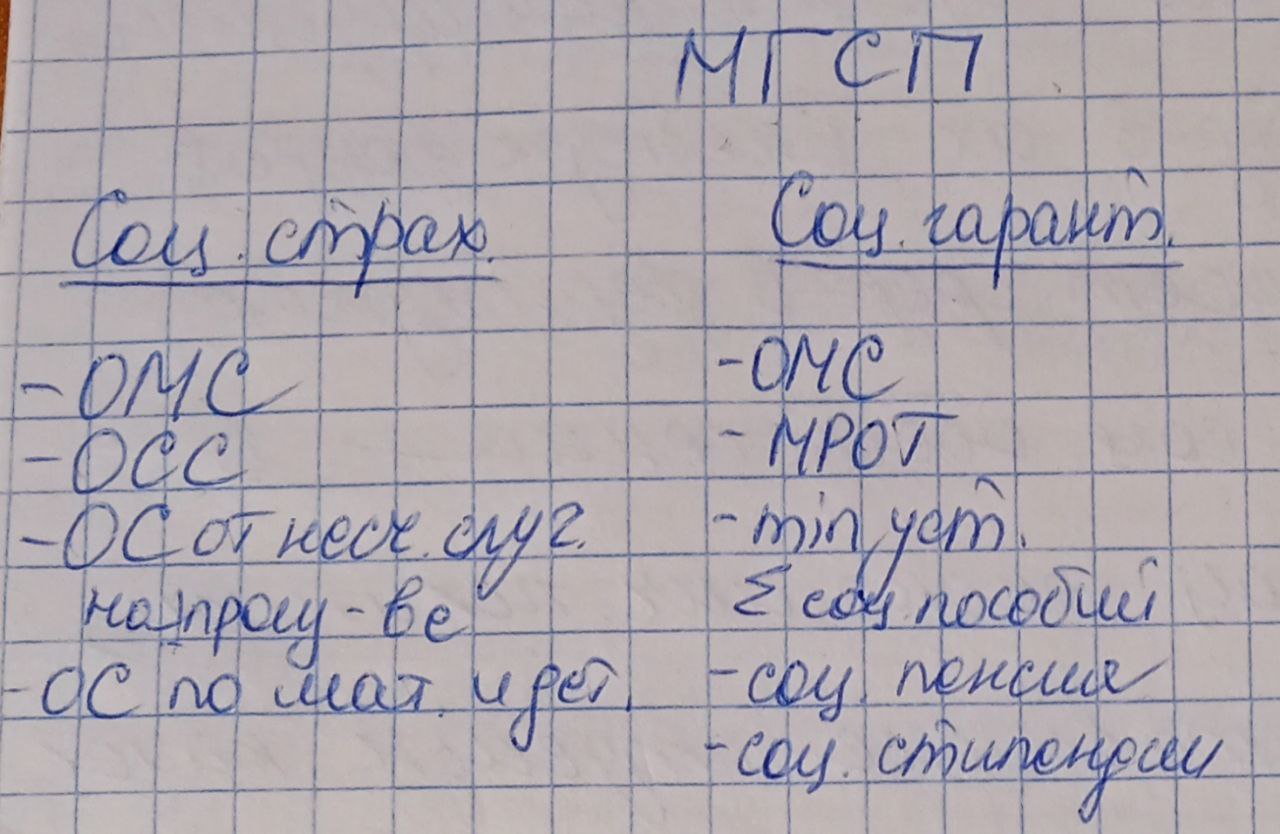

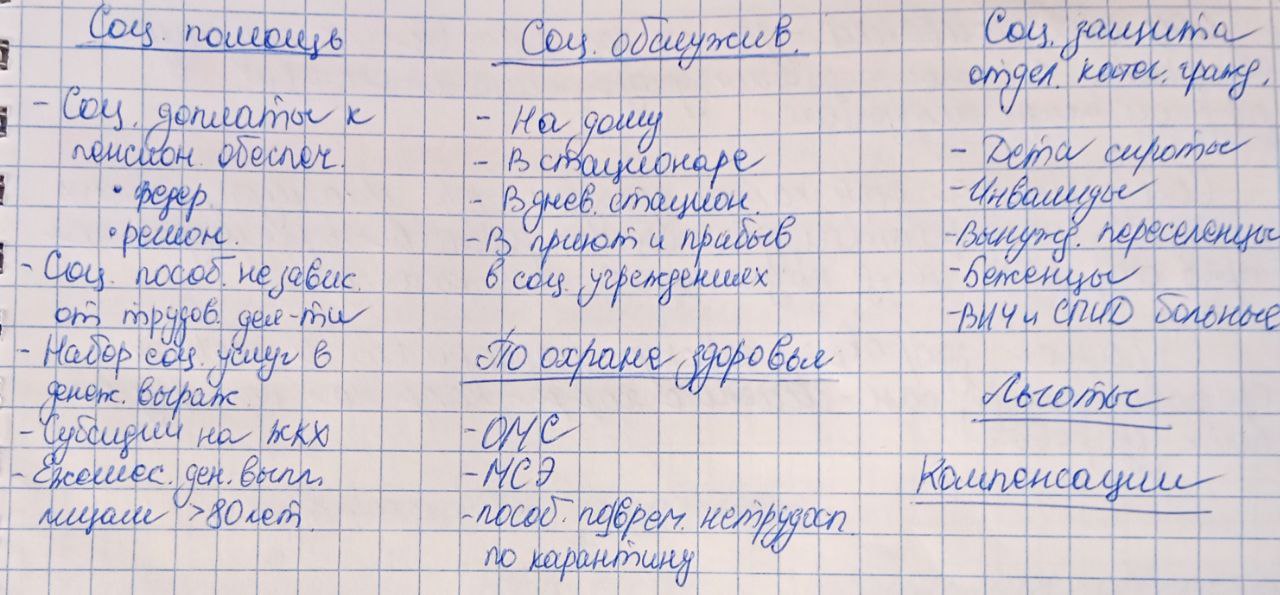

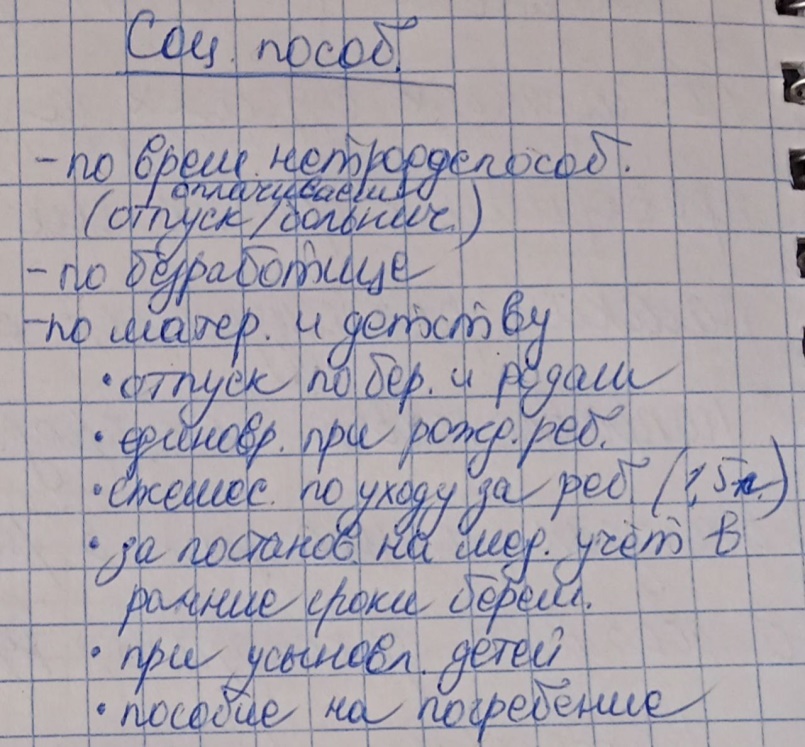

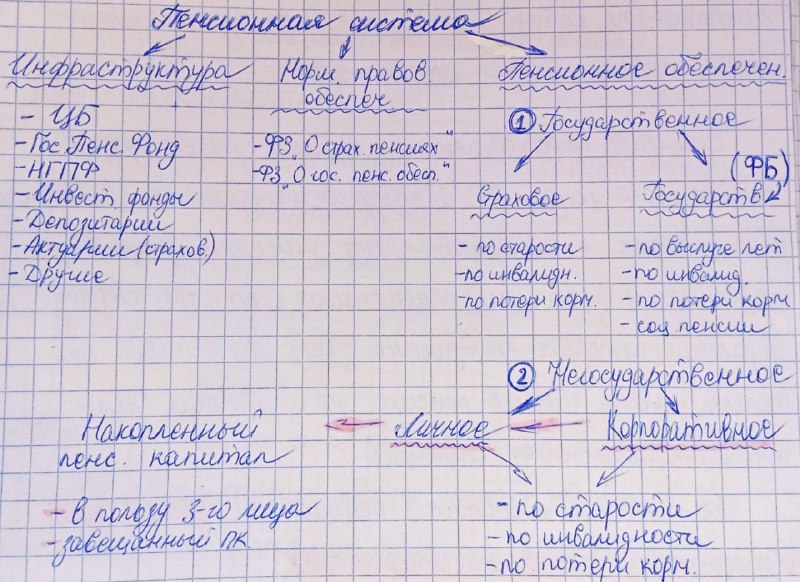

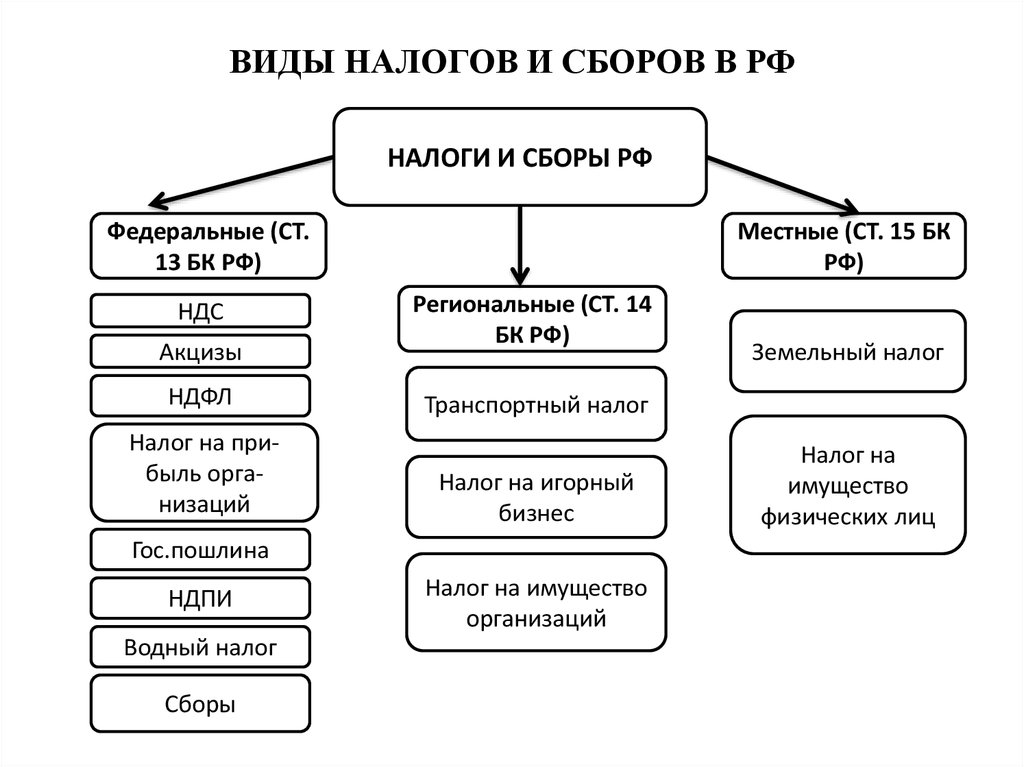

Источники финансирования социальной политики Источники финансирования социальной политики – это совокупность средств, направляемых государством на осуществление мероприятий социального характера. Финансирование социальной политики осуществляется централизованным способом, то есть за счет средств бюджетной системы. Государственные источники Бюджетная система: Бюджеты уровней (гос. фин. поддержка и гос. соц. поддержка для определённых граждан) Гос. внебюджетные фонды (гос. соц. поддержка) Негосударственные источники Некоммерческие организации Физ. лица Юр лица (система КСО; соц. программа предприятий) КСО – Корпоративная Соц. Ответственность – это добровольная инициатива компаний по разработке и реализации опред. соц. направленных неприбыльных мероприятий, которая имеет целью качественные улучшения внешней для компании среды. Государственная финансовая поддержка (меры) Меры государственной финансовой поддержки - это мероприятия, финансируемые за счет средств федерального бюджета, проводимых органами гос. власти и управления в рамках соц. эконом. политики, в основном направленных на улучшение условий функционирования предприятий и организаций различных видов дея-ти, территорий, жизнедея-ти людей с целью роста национальной экономики и благосостояния граждан. Финансовая поддержка осуществляется: Малому и среднему бизнесу Юр и физ. лицам по программам гос-ва для субсидирования разницы в % ставках по кредитам Компенсации отдельным категориям специалистов Выплаты отд. гражданам (молодые семьи, пенсионеры..) в форме помощи без учёта нудаемости Отдельным территориям (особо экономические зоны) Выплаты физ. лицам целевого хар-ра (пушк. карта, детский кэшбэк) Государственная социальная поддержка (меры, группы получателей) Меры гос. соц. поддержки - это мероприятие финансируемые в основном за счет средств гос. внебюджетных фондов (в частных случаях за счет средств федерального бюджета), проводимых органами соц. обеспечения в рамках реализуемой соц.- экон. политики, направленных на представление отдельным категориям граждан помощи в различных формах и видах в соотв. с закон. РФ. Категории граждан: Граждане, утратившие доход или трудоспособность Многодетные семьи Молодые семьи Малоимущие семьи Граждане, имеющие особые заслуги перед Отчеством Инвалиды Дети сироты Граждане, имеющие опред. льготы Социальная поддержка в виде помощи осцщ. путём различных выплат, гарантий, льгот и т.д. Социальное страхование и социальные гарантии С  оц. страхование – особая система защиты граждан и находящихся на их иждевении членов семьи от потери дохода при наступлении страхового случая вследствии нетрудоспособности, инвалидности, безработицы, смерти кормильца и материнства. оц. страхование – особая система защиты граждан и находящихся на их иждевении членов семьи от потери дохода при наступлении страхового случая вследствии нетрудоспособности, инвалидности, безработицы, смерти кормильца и материнства. Соц. гарантии – предоставление соц. благ и услуг гражаднину без учёта его трудового вклада, нуждаемости и др. факторов на основе распределения, по потребности, имеющихся общ. благ. Социальное обслуживание, социальная защита, социальная помощь Социальное обслуживание – дея-ть соц. службы по оказанию соц.- бытовых, психолого-педагогических услуг, лицам, оказавшимся в трудной жизненной ситуации. Социальная защита – система мер, направленных на поддержку определённых категорий граждан, пострадавших от социальных рисков или оказавшихся в трудной жизненной ситуации, для обеспечения равенства в реализации прав. Социальная помощь – денежная или натуральная помощь за счёт ср-в бюджета лицам находящимся в тяжёлом материальном положении, как на основе проверки нуждаемости, так и по опред. категориям без проверки доходов.  Социальные пособия: определение, виды, группы получателей С  оц. пособия – денежные выплаты, назначаемые гражданам в установленном законом случаях либо в виде оказания доп. материальной помощи за счёт ср-в бюдж. системы. оц. пособия – денежные выплаты, назначаемые гражданам в установленном законом случаях либо в виде оказания доп. материальной помощи за счёт ср-в бюдж. системы.Пенсионная система, её состав Пенсионная система – это совокупность правовых, экон. – организационных институтов и норм, которые имеют целью при опред. условиях материально обеспечивать граждан, выплачивая им пенсию.  Страховые пенсии, виды, источники финансирования Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам з\п и иных выплат и вознаграждений, утраченной ими трудоспособности, вследствии смерти или инвалидности и иных случаях, предусмотр. законодательством. Виды страховых пенсий: по старости по инвалидности по потере кормильца Данные страховые пенсии выплачиваются за счёт средств Пенсионного Фонда РФ. Страховые пенсии, основания для начисления, не страховые периоды. Страховая пенсия – ежемесячная денежная выплата в целях компенсации застрахованным лицам з\п и иных выплат и вознаграждений, утраченной ими трудоспособности, вследствии смерти или инвалидности и иных случаях, предусмотр. законодательством. Основания для выплаты пенсии по старости: Достижение возраста (Ж-60, М-65) к 2028г. Количество трудовых лет, за кот. начисл. трудовые взносы (не менее 15 лет) Количество пенсионных баллов (не менее 30 к 2028г) В расчёт суммы ИПК входят не страховые периоды: Уход одного из родителей (до 1,5 лет) Год прохождения службы по призыву Уход за инвалидом 1 группы, ребёнком инвалидом, лицом старше 80 лет супруги военнослужащих и дипломатов, кот. не могут найти работу по специальности Алгоритм расчёта страховой пенсии Пст.= ИПК* стоим. ПК+ ФВ; ИПК = ЗПгодовая\предельная сумма для уплаты страх. взносов в ПФ (1 565 000)*10. Стоим. ПК и ФВ ежегодно устан. гос-ом. Гос-во предусмотрело повышение пенсионных выплат по старости, если гражданин написал заявление о не начислении ему пенс. обеспечения при достижении пенс. возраста. При этом по существующей шкале (от 1 года до 10 лет) производится корреляция ИПК и ФВ на установленный коэф: Пст= К1*ИПК*стПК+ФВ*К2; в расчёт суммы ИПК входят не страховые периоды. ФВ выплата может быть увеличена в случае: достижение 80 лет лицам, имеющим северный стаж (увелич. на северный коэф) лицам, проработ. в сельск. хоз-ве, более установл. строка лицам опред. профессий и работ по перечню правит-ва лицам, имеющим иждевенцев (нетрудоспособ.) Страховая пенсия по инвалидности СТПинв. = ИПК*стоимПК+ФВ; Особенности начисления: Имеет градацию по группам инвалидности (1-3 группа и дети инвалиды). Группы присваиваются не пожизненно, а с подтверждением. Человек, получивший пенсию по инвалидности при наступлении пенс. возраста может по своему усмотрению получать наибольшую. Актуально для 1гр., так как ФВ*2 Человек по своему усмотрению может увеличить данную пенсию, если откажется от натуральных льгот (проезд, лекарства и др.) Если у человека не было страхового стажа, то детям инвалидов выплачивается 14 867р., родителям – опекунам – 10 000р. Страховая пенсия по потере кормильца СТПпк. = ИПК*стоимПК+ФВ; Корректировка ИПК: При потери 2х родителей ИПК суммируется Если одинокая воспитывает детей и умерла, то каждому ребёнку в двойном размере расчит. ИПК ИПК делится на кол-во иждевенцев, если кормилец был на пенсии и ему была начисл пенст по стар. !!! ФВ при начислении данной пенсии уменьшена вдвое Пенсии по государственному пенсионному обеспечению За выслугу лет (гос. служащие, военнослуж.) По потере кормильца (если он вышеизлож.) По инвалидности (те же категории+ участники ВОВ) Социальная пенсия (не только по старости, но и по инв. и потере корм. Выплачивается детям, родители которых неизвестны\пропавшие безвести). (не ниже МРОТ) Пенсия за выслугу лет при гос. службе назначается, если стаж гос. службы не менее 15 лет. Пенсионный возраст для гос. служащих М-65, Ж-63. Начисл. в размере 45% среднемес. з\п, но не более 75%, так как каждый последующий год свыше установл. 15 лет, добавл. 3% срмес. зп. Пвл=45%*срмесЗП + 3% за каждый год (10 лет, до 75%) Пенсия военнослужащим начисл. при соблюдении след. требований: стаж военной службы не менее 20 лет возраст не менее 45 лет Рассчитывается в размере 50% зп + 1% зп за каждый год стажа выше установл. законодат. Негосударственное пенсионное обеспечение Негосударственное пенсионное обеспечение – это денеж. ср-ва, регулярно выплачиваемые участнику, в соотв. с подпис. соглашением между не гос. фондом и вкладчиком ИГПФонда, в соотв. с которым вкладчик обязан уплачивать пенсионные взносы, а не гос. ПФ обязуется выплачивать не гос. пенсию. Особенности: порядок периодичности и сумма вносимых взносов регламентируется договором негос. пенсия может выплачиваться только с момента назнач. пенсии по старости накопленный пенсионный капитал явл. объектом наследования как по завещанию, так и по закону или как объект дарения по воле вкладчика пенс. выплаты могут быть в пользу 3 лица страховые взносы для начисл. ИГП должны перечисляться в течение опред. периода, оговор. законом если в договоре не указан период выплаты пенсии, то она устан. в виде срочной пенсии на период не менее 10 лет. В противном случае пенсия рассчитывается с учётом показателя, кот. называется период дожития (устан. гос-ом) Пособие по временной нетрудоспособности, основания для выплаты, особенности выплат Право на получение имеют: все граждане, работающие по ТД и подлеж. ОСС ИП, плятящие взносы за себя офиц. оформленный безработным лицам в опред. жиз. ситуациях (сокращение) Официальным документом, подтверждающим факт временной нетрудоспособности явл. больничный лист в электронной форме. При болезни врач открывает больничный лист и отсылает его в ФСС и работодателю. Работодатель представляет в фонд ваши реквизиты и определённые документы, ФСС запраш. в ПФ и, получив информацию от 2х источников, начисл. сумму пособия и адресат его получает. Пособие начисляется если: заболел сам человек при получении бытовой\профессиональной травмы осущ. уход за больным ребёнком\другим заболевшим членом семьи карантин ребёнка отправили на санаторное лечение Алгоритм расчёта пособия по временной нетрудоспособности. Пвр.нетр. = СДЗ * n * стажевый коэф (60%, 80%, 100%), n - кол-во дней болезни Размер пособия зависит от: кол-ва дней болезни страхового стажа – период, в течение которого работодатель перечисл. страховые взносы - если стаж меньше 6 месяцев, то пособие не более МРОТ - если стаж от 6 мес. до 5 лет, то 60% от СДЗ - если стаж от 5 до 8 лет, то 80% от СДЗ - если стаж более 8 лет, то 100% от СДЗ, но не более СДЗMAXвеличины дохода за 2 предшеств. наступления страхового случая года (СДЗ = (ЗПn-1 + ЗПn-2)\365*2) Гос-ом устанавливается max и min СДЗ: СДЗmax = 2572,6; СДЗmin =МРОТ*24\730 Особенности оплаты пособий по временной нетрудоспособности, ограничения Ограничения по кол-ву оплачиваемых дней больничного листа зависит от: если заболел сам работник, больничный лист выдаётся врачу max на 15 дней и далее может продляться врачебной комиссией на срок менее 4 месяцев по уходу за ребёнком (дети до 7 лет включит.) пособие выплачивается в 100% размере не зависимо от стажа, но не более 60 дней в году - 7-15 лет (не более 15 дней ухода) не более 45 дней в году - за взрослым по одному случаю не более 7 дней ухода, в году не более 30 - при карантине – на весь период карантина если больничный открыт частной клиникой, то максимум 15 дней Особенности: при болезни самого работника первые 3 дня оплачивает больничный работодатель, а начиная с 4 ФСС. Во всех остальных случаях полностью ФСС. При нарушении мед. режима пособие = МРОТ если человек заболел в отпуске, то больничный может продлить отпуск на кол-во дней больничного или денежная компенсация все выплаты по больничному листу облагаются налогом НДФЛ если 2 работы, то больничный оплачивается с 2х работ при увольнении и нетрудоспособности в течение 30 дней больничный оплатит ФСС в 60% размере оплачиваются также праздники и выходные дни выплаты на карту МИР Пособие по беременности и родам Декретные пособия с точки зрения работодателя включает в себя: отпуск по беременности и родам отпуск по уходу за ребёнком до 1,5 лет отпуск по уходу за ребёнком от 1,5 – 3 лет Общие положения: является единовременным пособием отпуск по бер. и родам оформляется только женщине – это ее право пособие явл. компенсацией утраченного заработка и начисл. только по заявлению женщины в период, указанный ею выйти из декрета женщина может в любое время до и после декретного отпуска женщина может взять отпуск (мин 28 дней) отпуск по уходу за реб. до 1.5 лет можно разбить между членами семьи по их усмотрению Пособие=СДЗ* n(количество дней до отпуска) Сумма пособия зависит от: СДЗ (Пособиеmax= СДЗmax*n; Пособиеmin= СДЗмрот*n) От результата беременности: 70 дней до рождения ребенка+ 70 дней после рождения ребенка(140 дн) 70 дней до рождения ребенка + 86 дней после рождения ребенка (156 дней)- если были осложнения при родах 194 дня при вынашивании нескольких детей 70 дней до – при рождении мёртвого ребёнка Пособие по уходу за ребёнком до 1.5 лет, материнский капитал Пособие по уходу за ребенком до достижения ему 1.5 лет является ежемесячным федеральным пособием по материнству и детству. Данное пособие может получить член семьи, фактически осуществляющий уход за ребенком.  (max=31283; min=5552) (max=31283; min=5552)Пособия в ситуации, когда в семье 2 детей до 1,5 лет. Пособие на 2 и более детей: Если в семье несколько детей в возрасте до 1,5 лет, то пособие на последнего ребенка увеличивается вдвое. Если в семье несколько детей в возрасте до 1,5 лет, то пособие может быть оформлено на разных родственников. Если женщина болела в течение периода, по которому высчитывается СДЗ, то из количества дней вычитается количество дней болезни. МАТКАПИТАЛ На 1 ребёнка = 524 500р; Если ранее права на мат капитал не возникало, то его сумма = 693 100р На 2 ребёнка = +168 600р; ПФ РФ выдаёт сертификат на мат капитал, его можно направить на: улучшение жилищных условий на пенсионное обеспечение матери на обучение любого ребёнка в семье на реабилитацию ребёнка инвалида По программе поддержки многодет. семей выделяется 450 000 на ипотеку При усыновлении ребёнка в возрасте до 3 месяцев выплачивается единовременное пособие 20 472р. Социальное пособие на погребение Выплачивается на основании справки о смерти: ПФ (если умерший получал пенсию) Организацией (в кот работал) Органом соц. защиты Выплаты производятся из ПФ, ФСС И ФБ. Человеку, взявшему на себя ответственность на погребение можно выбрать: получение денежной выплаты (6 964р – федеральная часть) осущ. погребения на безвозмездной гарантируемой гос-ом основе Пособие выдаётся, если обращение за ним последовало не позднее 6 месяцев со дня смерти. Пособие по безработице Пособие выплачивается ежемесячно и начисляется с 1 дня офиц. признания гражданина безработным. Статус безработного присваивается в следующем случае: Гражданин должен быть трудоспособным и не иметь заработка (с 14 лет - пенсии) Быть зарегистрированным в органах службы занятости в целях поиска работы Ищут и готовы приступить к работе Данное пособие не может выплачиваться более 6 месяцев в течение года и месяцы могут браться суммарно. Сума пособия для людей, которые находились на предыдущ. месте работы более 26 недель получают пособие по следующей схеме: Первые 3 месяца в размере 75% от их ср. месячной з\п исчисленные за последние 3 месяца работы, но не более 12 790р Следующие 3 месяца 60% от ср мес. з\п, не более 5000р (мин 1500р) Для лиц, которые работали менее 26 недель пособие = 1500р. Это также касается лиц, у которых прерван стаж на срок более 1 года и лица, уволенные за нарушение трудовой дисциплины или отказавшиеся от 2х предложенных мест работы в течение месяца. Отдельные виды выплат в повышенных суммах положены детям сиротам до 23 лет, зарегестрированных в качестве безработных. Сумму пособия служба занятости может уменьшить и прекратить: В случае трудоустройства, смерти Призыва на срочную службу, осуждение Возникновение права на другие виды соц. защиты (пенсии, пособия по временной нетруд.) Приостановка осущ. за нарушение дисциплины, связ. с нарушением алгоритмов работы службы занятости. Компенсации Суть компенсаций: возмещение части понесённых затрат, либо опред. страховых случаев, либо компенсации льгот в денежном выражении и т.д. Виды компенсаций: 1. По трудовой дея-ти командировочные расходы расходы на спец питание расходы на проживание, суточные и др. 2. Разъездной хар-р работы 3. Денежная замена натуральных льгот 4. Компенс. по оплате различ. видов услуг у разных категорий оплата ЖК услуг, имеющ. льготы в виде снижения суммы оплаты для опред. категорий 5. Отраслевые компенсации специфика работы (учителям для покупки литературы) 6. Компенсационные выплаты населению при техногенных авариях 7. Комп. выплаты, кот. относ. к соц. комп. выплатам компенсации по уходу за инвалидом 1 группы\старше 80 лет 29. Бюджетное устройство государства, его типы Бюджетное устройство гос-ва зависит от его админ-территориального деления. 1. Унитарного гос-ва: 1 уровень – Гос. Бюджет 2 уровень – Местный бюджет При данном устройстве уровень централизации финансовых ресурсов достаточно низкий (уровень централизации - % налоговых/ неналоговых поступлений, которые аккумулируются в бюджете гос-ва) 2. Федерации:1 уровень – Бюджет Федерации 2 уровень – Бюджеты адм–территор. образований 3 уровень – Местные бюджеты При таком делении субъекты РФ имеют права и полномочия, закреплённые их уровнем и наделёнными финансовыми ресурсами для выполнения этих полномочий. Уровень централизации фин. ресурсов достаточно высок, так как существует система перераспределения фин. ресурсов для выравнивания ур-ня минимальной бюджетной обеспеченности регионов. 3. Конфедерации, которые созданы из независимых адм – территор. образований, созданных для реализации каких – либо целей. У каждого из гос-в есть свои органы власти, свои нормативно-правовые основы. Бюджет таких гос-в строится на основе взносов сторон конфедерации, а направления расходования бюджета – это финансирование мероприятий для реализации целей, для которого они созданы. 30. Бюджетная система РФ, схема построения Бюджетная система РФ, как федерации: Федеральный бюджет + Бюдж. Гос. Внебюдж. Фонды Бюджеты субъктов РФ + Бюдж. Территор. Гос. Внебюдж. Фондов Местные бюджеты  31. Консолидированный бюджет РФ, состав, необходимость существования Консолидированный бюджет - свод бюджетов бюджетной системы РФ на соответствующей территории.  Консолидированный бюджет необходим для: • для определения размера дотаций • для сравнения расходных показателей с др. странами • для анализа формирования и исп. бюджета страны (ур-нь централизации) • финансового планирования 32. Принципы бюджетной системы Единства бюджетной системы Российской Федерации; Разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы Российской Федерации; Самостоятельности бюджетов; Равенства бюджетных прав субъектов Российской Федерации, муниципальных образований; Полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов; Сбалансированности бюджета; Эффективности использования бюджетных средств; Общего (совокупного) покрытия расходов бюджетов; Прозрачности (открытости); Участия граждан в бюджетном процессе; Достоверности бюджета; Адресности и целевого характера бюджетных средств; Подведомственности расходов бюджетов; Единства кассы 33. Бюджет: сущность, функции, признаки Бюджет – это форма образования и расходования фонда денежных ср-в, предназначенных для финанс. обеспечения задач и фун-ий гос-ва и местного самоуправления. Бюджет, как экономическая категория: 1. как центральное звено сист. финансов, отраж. основные качественные признаки финансов 2. как система денеж. отнош., в процессе кот. образуется и использ. бюдж. фонд 3. как бюджетный план, в кот. бюджет выражен количественно (суммарно). Функции бюджета: 1. Распределительная функция Перераспределение ВВП, кот. диктуется необходимостью пеераспредел.: • между сферами общ. производства • между соц. слоями общ-ва, категориями граждан • между различными отраслями народного хоз-ва • между территориями 2. Контрольная функция Контроль за формированием, распределением и использ. бюджета, как фонда денеж. ср-в. Контрольная функция позволяет: • выявлять реальное финанс. положение конкр. экономич. субъектов, отраслей, территор. образований • анализировать целевой хар-р фин. ресурсов, поступающих из бюджетной системы • контролировать и анализировать фактически складывающиеся протекции в распределении бюдж. ср-в • централизировать фин. ресурсы в %, как ур-нь концетрации в федер. бюджет (не)налоговых поступлений для их дальнейшего перераспределения. Признаки бюджета: с одной стороны всегда выступает гос-во/местные органы власти всегда денежная форма отношений ограничение срока действия рамками бюдж. процесса безвозмездность движения стоимости (налоги, сборы) одностороннее движение стоимости исторический хар-р возникновения 34. Дохода бюджета. Налоги и сборы. Д  оходы бюджета – поступаемые в бюджет денежные ср-ва, за исключением ср-в, являющимися источниками покрытия дефицита бюджета. оходы бюджета – поступаемые в бюджет денежные ср-ва, за исключением ср-в, являющимися источниками покрытия дефицита бюджета.1. Налоговые и неналоговые поступления 2. Безвозмездные поступления (дотации, субсидии и субвенции, как межбюджетные трансферты) Налог – обязательный, индивидуальный, безвозмездный платёж, взимаемый с юр/физ. лиц в форме отчуждения, принадлежащим им на праве хоз. ведения или оперативного управления денежных средств, в целях финанс. обеспеч. дея-ти гос-ва и/или муниц. образования. Сбор – обязательный взнос, взимаемый с юр/физ. лиц, уплата которого является одним из условий совершения юридически значимых действий, включая предоставление и выдачу опред. прав. 35. Доходная часть федерального бюджета Федеральный бюджет пополняется за счет налоговых поступлений: а) федеральных налогов Налога на прибыль (20% от налога в 13%) НДС (100%) Акциз на ввозимые табачные изделия, авто (100%) Акциз на спиртосодержащую продукцию, где доля этилового спирта >9% (50%) Акциз на крепкие спиртные напитки, где доля этилового спирта >40% (60%) Налог на добычу полезных ископаемых на нефть и газ (100%) НДПИ на другие полезные ископаемые(40%) Сбор за использование объектов водными и биоресурсами(20%) Гос. пошлина (по полномочиям органов гос. власти) Водный налог (100%) б) Доходы от федеральной собственности(100%) в) Доходы от использования федерального имущества(100%) г) Часть прибыли федеральных унитарных предприятий(100%) д) Плата за негативное воздействие на окружающую среду(5%) е) Доходы за оказание платных услуг федеральными казначейскими организациями(100%): Таможенные пошлины Лицензионные сборы Патентные пошлины и др. 36. Доходная регионального бюджета часть К налоговым доходам регионального бюджета относятся: Налог на имущ-во юр лиц Транспортный налог Налог на игорный бизнес К неналоговым поступлениям в региональный бюджет относят: доходы от региональной собственности; доходы от исполнительного регионального имущества; | ||||||||||||||||||