Соц финансы. Билеты соц. финансов. Сущность финансов, финансовые отношения

Скачать 1.17 Mb. Скачать 1.17 Mb.

|

|

часть прибыли региональных унитарных предприятий; 45% от платы за негативное воздействие на окружающую среду; доходы за оказание платных услуг региональных казначейских организаций в виде разовых платежей и сборов в соответствии с бюджетным кодексом, например плата за регистрацию региональной политической партии 37. Расходы бюджета. Законодательное закрепление расходных полномочий. Расходные обязательства Расходы бюджета – это выплачиваемые из бюджета денежные ср-ва, за исключением ср-в, являющимися источниками покрытия дефицита бюджета. Формирование расходов бюджета основывается на необходимости финансирования расходных полномочий, кот. закреплены за бюджетами опред. ур-ей, либо частично финансированием расходных полномочий, находящихся в совместном ведении. Средства из бюджетов всех ур-ей веделяются, как бюджетное ассигнование на: Оказание гос. услуг На соц. обеспечение населения Представление бюдж. инвестиций юр. лицам, не являющ. гос. учрежд. Представление субсидий на конкурсной основе юр. лицам, ИП и физ. лицам, производящих товары и услуги (по перечню утвержд. прав) Представление межбюдж. трансфертов Перечисление взносов и платежей субъектами междун. права Обслуживание гос. долга Исполнение судебных актов к публично-правовым образованиям, где они явл. ответчиками Расходные обязательства – обусловленные законом/нормативно-правовым актом обязанности публ-правового образования представить юр/физ. лицу, др. публ-правов.образов. средства. 38. Разделы расходов бюджета. Пример подразделов расходов бюджета Разделы расходования бюджета: Общие гос. вопросы Национальная оборона Национ. безопас. и правоохран. дея-ть Национ. экономика ЖКХ Охрана окруж. среды Образование Культура и киномотография Здравоохранение Соц. политика Физ. культура и спорт СМИ Обслуживание гос./ муниц. долга Межбюджетные трансферты Подразделы «Общегос. вопросы» - функционирование главы государства; - функционирование гос. органов; - функционирование правительства РФ; - судебная система; - обеспечение деятельности финансовых, налоговых и органов надзора; - обеспечение проведения референдумов и выборов; - международные отношения и международное сотрудничество; - международная экономическая и гуманитарная помощь; - государственные материальные резервы; - фундаментальные исследования; - резервные фонды 39. Резервные фонды в разделе общегосударственных расходов 1. Резервный Фонд Президента (1% расходов ФБ) Расходуются в соотв. с указом президента на финансирование любых мероприятий за исключением финанс. предвыборной дея-ти и ее освещен. 2. Резервный Фонд Правительства РФ (3% расходной части бюджета) Используется в соотв. с установлением правит-ва и расходов. на формирование ликвидации последствий эколог., техногенных и иных катастроф и бедствий, а также на возмещении ущерба населению от этих бедствий. 40. Межбюджетные трансферы. Формы и направления выделения средств 1. Дотации – сред-ва, выделяемые из вышестоящего бюджета нижестоящему на выравнивание ур-ня обеспеченности граждан. Для выделения дотаций формируется фонд финансовой поддержки регионов. Дотационный регион – регион, у которого среднедушевой бюджет доход. ниже российского (по данным КБ). 2. Субсидии – представляется в целях софинансирования расходных обязательств совместного ведения (всегда долевое финансирование!). Могут выделяться из резервных фондов; всегда имеют цель для финансирования; каждый вид субсидии рассчитывается по отдельной методике и при выделении субсидий устанавл. результативность использования. Например, опред. льготникам на уплату ЖКХ; программа обеспеч. жильём молодых семей. 3. Субвенции – выделяется нижестоящему бюджету и наоборот, с целью финансирования переданных полномочий. Все ср-ва перечисляются в субъект в виде единой субвенции, перечень составляющих которых устан. Правительство РФ. Межбюджетные трансферты перечисляются из ФБ бюджетам гос. внебюдж. фондов для финансирования их дефицита и для финансирования опред. полномочий, заложенных в расходную часть ФБ. 41. Дефицит бюджета. Природа, количественные ограничения Дефицит бюджета: доходы + источники финансирования дефиц. бюджета = расходам. НОРМА: дефицит ФБ не превышает 3% ВВП, а гос. долг 60% ВВП. Природа дефицита бюджета: Когда гос-во сознательно идёт на увелич. расходов бюджета для финансирования сфер матер. произ-ва, т.е. инфраструктурная перестройка экономики. Когда увелич. расходов связано с увелич. расходов на войны и ликвидацию стихийных бедствий. Когда дефицит бюджета связан с разбалансировкой экономики, нарушением связи между звеньями финанас. – кредит. системы, неэффективностью дея-ти органов финанс. власти и управления в эконом. сфере. 42. Источники покрытия дефицита бюджета. Внешние и внутренние Источники покрытия дефицита бюджета Для покрытия могут исп. как внешние источники, так и внутренние.

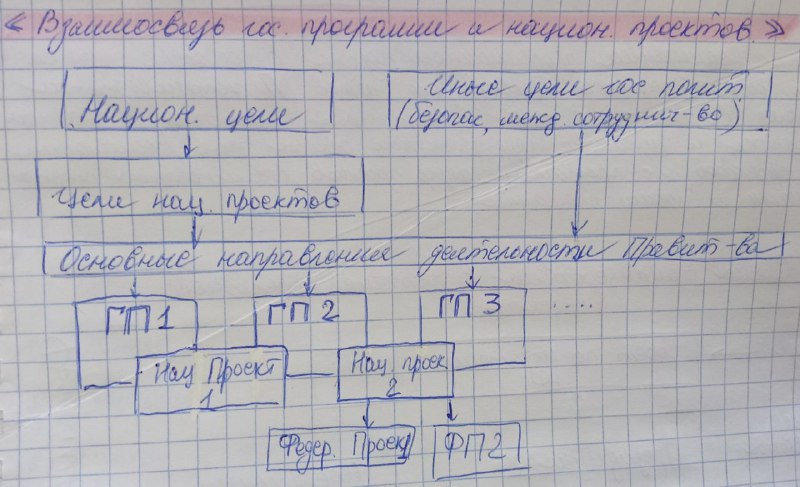

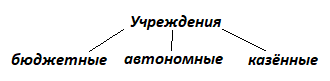

43. Профицит бюджета. Фонд национального благосостояния Профицит бюджета: доходы – ср-ва, формирующие фонд национ. благосост. = расходам. «Фонд национального благосостояния» (10% ВВП)- часть ср-в ФБ, подлежащих особому обособл. учёту и управлению в целях софинансирования добров. пенисонных накоплений граждан РФ, а также обеспечен. сбалансированности/покрытия дефицита ФБ и бюджета пенсионного фонда. Источники формирования ФНБ: 1. Доп. нефтегазовые доходы ФБ по опред. правилу (бюджетное правило) 2. Доходы от управления ср-ми фонда: • НДПИ на углеводородное сырьё • Вывозные тамож. пошлины на нефть, газ и товары из нефти • Налоги на доп. доход от добычи углеводород. сырья • Акцизы на нефтяное сырьё Управление ср-ми осущ. Мин.Фин. с передачей отд. полномочий ЦБ. Целями ср-в данного фонда явл. обеспеченность его сохранности и обеспеченности стабильного ур-ня доходов под размещения в долгосроч. перспективе. Если ср-ва превыш. 5% ВВП, то на покрытие дефиц. ФБ И ПФ можно отправить 1% ФНБ. Если не превыш. 5%, то исп. сумма=объёму выпадающих доходов бюджета. 44. Программно-целевое финансирование. Достоинства данного подхода Программа целевого финансирования – это системное выделение денеж. ср-в в соотв. с утверждёнными долгосроч. гос-ыми (муниц.) программами, направл. на определение соц.-экон. задач за счёт ср-в бюдж. сист. Преимущества программно-целевого метода: 1. Дает четкое понятие государственным органам и обществу, на что тратятся бюджетные средства; 2. Обеспечивает прозрачность бюджета и дает возможность по последствиям исполнения бюджета оценить, достигнуты ли поставленные на этапе планирования цели и выполнены ли задачи; Классификация расходов по программам позволяет: • Опред. цели, задачи, направления расходов. ср-в для достижения целевых индикаторов программы • Устанавливать взаимосвязи между целями и результатами дея-ти • Повысить прозрачность и ответственность • Осуществлять оперативный мониторинг за дея-тью субъектов • Осущ. программно-целевого межотраслевого и межтерритор. планирования 45. Государственные программы. Направления. Паспорт госпрограмм Гос. программа – инструмент стратегического планирования, в кот. прописаны цель, задачи, результаты, основные направления и инструменты гос. политиики, обеспечивающий реализацию в установленные сроки крупномасштабные мероприятия обще-национ./международного значения. Направления программ: 1. Сохранение населения, здоровья и благополучия людей 2. Возможность для самореализации и развития талантов 3. Комфортная и безопасная среда жизни 4. Достойный и эффективный труд и успешное предпринимательство 5. Развитие науки, промышленности и технологий 6. Цифровая трансформация 7. Сбалансированное региональное развитие Состав паспорта госпрограммы: 1. Основные положения - Куратор госпрограммы РФ - Ответственный исполнитель - Период реализации - Цели - Направления - Объёмы финанс. обеспеч. за счёт ср-в ФБ за весь период реализации - Влияние на достижение национ. целей разв. РФ 2. Показатели гос программы РФ 2.1. Аналит. показатели соц-экон. разв. РФ и обеспеченности национ. безоп. РФ 3. Структура гос программы РФ 4. Финансовое обеспеч. гос. программы 46. Национальные проекты и государственные программы их взаимодействие Для реализации поставленных целей национ. развития в указе «По проектной дея-ти в Правит.РФ» сформулированы нац. проекты с их целями и показателями, реализация которых позволит добиться целей нац. развития.  Национальный проект – это проект, направленный на достижение национ. целей и их целевых показателей и обеспечивающий достижение общественно-значимых результатов и показателей. В гос. программы входят различные национальные проекты: демократия, здравоохранение, образование, жильё и город. среда, экологоия, безопасность и качественные дороги, производит. труда, наука и университеты, цифровая экономика, культура, малое и сред. предприн-во и поддержка ИП, международная кооперация. 47. Национальные проекты и проектная деятельность Правительства РФ Национальный проект – это проект, направленный на достижение национ. целей и их целевых показателей и обеспечивающий достижение общественно-значимых результатов и показателей. Национальные цели: Обеспечение устойчивого естеств. роста населения РФ Увелич продолжительности жизни до 80 лет к 2030г. Снижение ур-ня бедности в 2 раза к 2024г. Улучшение жилищных условий не менее 5 млн семей в год Ускорение технологич. развития РФ и др. Проектная дея-ть – это уникальная дея-ть, направленная на достижение заранее опред. результата при минимизации затрат или создания опред. уникального продукта или услуги. 48. Финансирование государственных расходов (бюджетные услуги) С точки зрения законодательства финансирование бюдж. услуг – это финанс. гос. и муниц. заказов= финансирование муницип. расходов. Финансирование бюдж. услуг – это урегулированное правовыми нормами выделение гос. и муниц. денежных ср-в на безвозмездной и безвозвратной основе для обеспечения дея-ти организаций, ведомств и учрежд. в соотв. с их задачами и функц-ми, основанными на опред. правовых режимах финансирования.  Имеют различные правовые основы и правление имущ-ом и следовательно режимы финансирования. Владение гос. имуществом: 1. Хозяйственное ведение 2. Оперативное управление 1. Хозяйственное ведение – такая организация не в праве продавать принадлеж. ему на этом праве имущ-во, сдавать в аренду, отдавать в залог, вносить в качестве вклада в уставной капитал других хоз. оществ или иным образом распоряжаться без согласия собственника (автономные учреждения). 2. Оперативное управление (ограниченное вещное право) – вид управления гос-ым и муниц. имуществом; особенностью явл. то, что организация, не являясь собственником имущ-ва, владеет им, извлекает пользу, распоряжается в соотв. с целями организации, но с согласия собственника (бюджетные и казённые учреждения). Бюджетная услуга – это условие обозначение результатов дея-ти организаций различных организ.-правовых форм собственности, финансируемых за счёт ср-в бюдж. системы и направленных на удовлетворение потребностей отд. граждан, групп граждан, населения в целом и организаций. Бюджетные услуги можно рассматривать, как услуги соц. характера : образование, ЖКХ, транспорт и связи, здравоохранение и др. Институциональные единицы, представляющие бюджетные услуги: 1. Бюджетные, автономные и казённые предприятия 2. Гос. и муниц. унитарные предприятия 3. Коммерч. организации, получающие бюдж. финансирование через гос/муниц. заказ 4. Организации, оказывающие услуги по договору с местным самоуправл. (соц. некоммерч. орг.) 49. Механизм сметно-бюджетного финансирования. Сметы и их виды Механизм сметно-бюджетного финансирования – порядок выделения ср-в из бюдж. сист. учреждениям в соотв. со сметой расходов, составленной на основе нормативов и норм. Применяется для органы гос. власти, правоохран., военизированные орг-ии, организации образов., культуры и здравоохр. и др., созданных в форме казённых учреждений. Смета – финансовый плановый акт, определяющий объём, целевое направление, поквартальное распределение бюдж. ассигнований, обеспечивающ. функционирование учреждения. Виды смет: • Индивидуальные – содержат расходы и доходы одного учрежд., позволяющие учитывать все особенности дея-ти и масштабы. Данные сост. самим учрежд. и содержат только расходы. 1.Общие сведения Общая сумма расходов Направления расходования 2.Оперативно - производ. показатели 3.Рассчёты по отд. статьям сметы • Сводные – объединяет индивид. сметы; формируется индивидуальными ведомствами или муниц. ведом. по своему ведомству для учреждений структурно входящих в это ведомство. • Сметы на централизованные мероприятия – составл. министерствами и ведомств., публ-прав. образов. для проведения конкретных мероприятий (выставки, конференц…). 50. Затраты и нормы при сметно-бюджетном финансировании При сост. сметы учрежд. учитывает затраты, которые подразделяются на: Обязательные – затраты, которые не подлежат изменениям (питание, одежда и др.). Необязательные – опред. индивидуально для каждого учрежд., исходя из его специфики деят. Нормы расходов – единые, типовые измерители сметных расходов по однородным учреждениям. Виды норм расходования: 1. Обязательные/ Необязательные 2. Материальные (затраты на един. одежды)/ Денежные (стоимостная форма матер. затрат) 3. Индивидуальные (на одну цель) / Комбинированные (совокупность индив. норм, исп. при сост. бюдж. различ. ур-ей) 51. Механизм субсидиарного финансирования Механизм субсидиарного финансирования – выделение субсидий для финансирования учрежд., созданных в форме бюдж. и автономных организаций + коммерч. орг. (финансирование гос/муниц. заказа). Бюджетным, автономным, не коммерч. учреждениям, а иногда коммерч., для финансирования их дея-ти выделяются бюджетные ср-ва в виде субсидий. Для автономных, бюдж. учреждений, имеющих в управл. гос. имущ-во, выделяется доп. вторая субсидия – субсидия на содержание имущ-ва. Также есть субсидия на иные цели и её выделение связано с проведением плановых централизованных мероприятий. Функционирует следующим образом: министерству /ведомству утвержд. лимит бюджетных обяз-в в соотв. с возможностями бюджета и гос. потребностями (во 2 очередь). После доведения лимита бюдж. обяз-в разрабатывается гос/муниц. задание на очередной фин. год. Учреждения готовят план финансово-хоз. дея-ти. Все субсидии расходуются исключительно на цели, связанные с тем, на что они были выданы. «Соглашение о предоставлении субсидии» - документ, по которому орг. получает субсидии. Организация имеет право отказаться от выполнения гос. заказа. 52. Бюджетный процесс, его участники, этапы. Бюджетный процесс – регламентируемая зак-ом РФ дея-ть органов гос, муниц. власти и иных участников бюдж. процесса по составлению, рассмотрению проектов бюджетов, их утверждению, исполнению, контроля за их исполнением, осущ. бюдж. учёта, внешней проверки, рассмотр. и утвержд. бюджетной отчётности. Участники бюджетного процесса: Президент РФ Законод. представители гос и муниц власти Органы гос власти ЦБ Органы управл. гос внебюдж. фонда Органы гос и муниц финанс. контроля Главн. распорядитель бюдж. ср-в Главн. администр. и администр. доходов бюджета Получатели бюджетных ср-в. Этапы бюджетного процесса: 1. Составление проекта бюджета 2. Рассмотрение и утверждение проекта бюджета 3. Исполнение бюджета в течение фин. года 4. Составление отчётности, внешняя проверка. |