Управлен. снабжением и сбытом. Сущность и содержание информационного обеспечения 4 Понятие коммерческой информации 5

Скачать 318.63 Kb. Скачать 318.63 Kb.

|

|

Изм. Лист № докум. Подпись Дата Лист 9 ЭиЕД 000000.020 ПЗ - соглашения, предложения, квоты; - списки персонала, организационные схемы и информация о сотрудниках (их характеристики). Техническая информация: - научно-исследовательские проекты; - конструкторские разработки по производству какойлибо продукции и ее технические параметры; - заявки на патенты; - дизайн, эффективность и возможности производственных методов, оборудования и систем; - информационный процесс; - программное обеспечение ЭВМ. 1.3 Источники коммерческой информации Источниками коммерческой информации могут служить: а) маркетинговые исследования по конкретным товарам. Однако перед тем, как вкладывать денежные средства в проведение исследований, сбор и анализ информации, необходимо провести сравнительную оценку затрат и значимости (ценности) возможных результатов. Если прирост прибыли от использования коммерческой информации превысит прирост затрат на ее получение, то проведение маркетинговых исследований является целесообразным; б) важным источником коммерческой информации являются также внутренние материалы и документы торговой фирмы, в частности, сведения об объемах товарооборота, затратах на продажу, товарных запасах, прибыли, расходах на рекламу и др.; в) еще одним из источников коммерческой информации являются данные внешней статистики и публикуемые в средствах массовой информации сведения о состоянии рынка. В последнее время все большее распространение получает покупка информации у различных фирм, основным видом деятельности которых является “производство и продажа чистой информации”. Так, в настоящее время создано Международное бюро информации и телекоммуникации (МБИТ), специализирующееся на создании информационных ресурсов России, способствующих развитию информационной инфраструктуры рынка. В МБИТе создана база данных экспортеров и импортеров России. В частности, на рынке предлагается база данных под названием “Партнер-2”, содержащая 3,5 тыс. наиболее крупных экспортеров и импортеров с указанием их адресов, факсов, телефонов, полной номенклатуры товаров, которыми торгует та или иная фирма. [1] 2 Анализ информационного обеспечения коммерческой деятельности предприятия Проблема совершенствования бизнес-процессов торговых предприятий вызвана, прежде всего, высокой динамичностью процессов в условиях рынка. Беспрерывные и довольно важные изменения в технологиях, рынках сбыта и потребностях клиентов стали обычным явлением, и торговые компании, стремясь сохранить свою конкурентоспособность, вынуждены непрерывно перестраивать свою стратегию и тактику. Бизнес-процесс при этом можно рассматривать как повторяющееся во времени множество внутренних операций (видов деятельности), потребляющих определенные ресурсы и начинающихся с одного или более входов и, на выходе, заканчивающихся созданием продукции, необходимой клиенту. Назначение каждого бизнес-процесса состоит в том, чтобы предложить клиенту (внутреннему или внешнему потребителю результатов бизнес-процесса) товар или услугу, т.е. продукцию, удовлетворяющую его по стоимости, долговечности, сервису и качеству. Как потоки работы, процессы имеют свои границы, другими словами, начало и конец. Для любого отдельно взятого процесса эти границы установлены начальными, или первичными, входами, с которых он начинается. Эти входы открываются первичными поставщиками процесса. Процесс заканчивается выходом, который выдает результат первичным клиентам процесса. Специфика бизнес-процессов торгового предприятия определяется функциями, которые, в свою очередь, различны для предприятий оптовой и розничной торговли. Для предприятий оптовой торговли основными бизнес-процессами являются: - сбыт и его стимулирование; - закупка и формирование товарного ассортимента; - разукрупнение партий товаров; - складирование; - принятие риска; - транспортировка; - финансирование; - предоставление информации о рынке; - услуги по управлению и консультационные услуги. На предприятиях розничной торговли основными бизнес-процессами являются: - исследование конъюнктуры товарного рынка; - определение спроса и предложения на конкретные виды товаров; - формирование широкого ассортимента товаров и услуг, которые предоставляются фирмой; - осуществление технологических операций по приему, сохранению, маркировке и подготовке товаров к продаже; - установление цены на товары; - участие в продвижении товаров на рынок; - создание благоприятных условий для продажи товаров. Для оптово-розничных предприятий, к которым относится и ООО «Комплект», характерны и те, и другие виды бизнес-процессов. Руководство предприятие должно с одинаковым вниманием относиться и к оптовым бизнес-процессам, и к розничным бизнес-процессам. Реинжиниринг бизнес-процессов торгового предприятия включает в себя: знакомство с организационно-штатной структурой предприятия и направлениями его деятельности; построение корпоративной пирамиды менеджмента как всего предприятия так и каждого подраздела по функциям PDCA; формирование системы бизнес-процессов управленческой ответственности; выделение и оптимизацию пирамид менеджмента по центрам функциональной ответственности; выделение и описание основных технологических операций торгового предприятия. Основываясь на принципах реинжиниринга, при формировании структуры бизнес-процессов следует учитывать основные направления удовлетворения потребностей потребителей, а именно: - мониторинг культурных и поведенческих тенденций, анализ потребительских преимуществ и предложений конкурентов, поиск товаров, в которых заинтересованно общество; - создание концепции и прототипа продукта, определение реакции потенциальных потребителей и экспертов на предлагаемый продукт; - формирование сценария нового бизнес–процесса (создание технологической схемы, решение кадровых задач, деление ответственности и полномочий, координация действий, логистика, выделение связей с поставщиками, ценообразование); - выход на рынок (PR, реклама и информация, выстраивание взаимоотношений с дилерами и агентами, проведение мероприятий по стимулированию продаж); - организация сервисного обслуживания, поддержка клиентов, изучение реакции потребителя на покупку, прием претензий, содействие в их устранении, ведение баз данных потребителей, формирование предложений по дальнейшему развитию бизнеса. В общем виде бизнес–процессы торгового предприятия, характерные и для «Комплект». Таким образом, предложен поход к формировании структуры бизнес-процессов торговых предприятий, основанный на принципах реинжиниринга, с учетом основных функций торговли и направлений удовлетворения потребностей потребителей. В настоящее время на предприятии остро стоит проблема автоматизации бизнес-процессов. Для эффективной автоматизации бизнес-процессов в торговом предприятии среднего масштаба рекомендована следующая цепочка действий. Для начала необходимо выделить все бизнес-процессы торгового предприятия. Затем выбрать программу, которая оптимально подходит для решения поставленных задач. Следующий этап - выбор оборудования под данную программу. Только после этого можно приступать к интеграции как таковой, то есть к объединению всех составляющих в единое целое. В этой цепочке ключевую позицию занимает выбор программного обеспечения. В первую очередь необходимо определить формат магазинов, затем обратить внимание на стоимость программного обеспечения. Серьезное программное обеспечение стоит больших денег, а если возможности его не будут использоваться на 100%, то такое решение нецелесообразно. В то же время дешевые системы имеют множество функциональных недостатков, что в конечном итоге приведет к осложнениям в процессе работы. При решении вопросов следует выделить два аспекта: Создание общей торговой базы предприятия. Автоматизация работы всего персонала, а также по рабочим местам в отдельности. В ООО «Комплект» установлено программное обеспечение "1С Управление торговлей 8". Которая полностью отвечает нашим требованиям. Возникает другой вопрос полностью ли используются возможности данного продукта, и квалифицирован ли персонал. "1С Управление торговлей 8" автоматизирует следующие направления хозяйственной деятельности: управление отношениями с клиентами; управление продажами (включая оптовую, розничную и комиссионную торговлю); управление закупками; - анализ цен и управление ценовой политикой; - управление складскими запасами; - управление денежными средствами; - учет коммерческих затрат; - учет НДС; - мониторинг и анализ эффективности торговой деятельности. В информационной базе прикладного решения регистрируются как уже совершенные, так и еще только планируемые хозяйственные операции. "1С: Управление торговлей 8" автоматизирует оформление практически всех первичных документов торгового и складского учета, а также документов движения денежных средств. Дополнительные сервисные возможности включают веб-приложения "Удаленный склад" и "Управление заказами". Прикладное решение рассчитано на любые виды торговых операций. Реализованы функции учета от ведения справочников и ввода первичных документов до получения различных аналитических отчетов. Решение позволяет вести управленческий учет по торговому предприятию в целом. Для предприятия холдинговой структуры документы могут оформляться от имени нескольких организаций, входящих в холдинг. "1С: Управление торговлей 8" - это готовое прикладное решение, в основе которого лежит мощная технологическая платформа нового поколения "1С: Предприятие 8". В комплект поставки программного продукта, помимо платформы, входит конфигурация "Управление торговлей". "1С: Управление торговлей 8" обеспечивает автоматический подбор данных, необходимых для ведения бухгалтерского учета, и передачу этих данных в "1С:Бухгалтерию 8". Рассмотрим возможности на рабочих местах по предприятию в целом. В новом прикладном решении уделен максимум внимания тому, чтобы обеспечить эффективность ежедневной работы. Широкие возможности подготовки всех необходимых документов, управления товародвижением и ценообразованием, приема заказов и контроля их исполнения, оптимизации складских запасов, анализа товарооборота, планирования закупок и поставок позволяет создать в компании единое информационное пространство, организовать четкое взаимодействие подразделений, поможет сотрудникам работать единой командой. Большим плюсом данной программы служит возможности масштабирования и работы в распределенной информационной базе, в том числе через Интернет, что будет востребовано крупными предприятиями с территориально разнесенными подразделениями. Что в свою очередь приведет к нужному результату т.е образованию единой информационной базы предприятия. Которой на данной момент нет. 2.1 Организационная характеристика Общество с ограниченной ответственностью «Комплект» создано в соответствии с Гражданским Кодексом РФ, Федеральным Законом РФ №14-ФЗ от 08.02.98 г. «Об обществах с ограниченной ответственностью» и иными законодательными актами РФ. Учредительными документами общества являются учредительный договор и устав Общества. Общество создано на неопределенный срок. Общество считается созданным как юридическое лицо с момента его государственной регистрации. Общество может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. В предусмотренных законом случаях Общество может приобретать гражданские права и принимать на себя гражданские обязанности через своих участников. Общество может быть участником других хозяйственных товариществ или обществ, за исключением случаев, предусмотренных законодательством РФ. Общество является собственником имущества, переданного ему участниками в качестве вкладов в уставный капитал, а также произведенного и приобретенного Обществом в результате его финансово-хозяйственной деятельности, которое учитывается на его самостоятельном балансе. Общество осуществляет владение, пользование и распоряжение находящимся в его собственности имуществом в соответствии с целями своей деятельности. Основной целью деятельности Общества является получение прибыли. В настоящий момент времени компания специализируется на оптовой и мелкооптовой торговле и доставке электротоваров (кабельно-проводниковой продукции, светотехники, электро установочных изделии, и т.д.). Ассортимент составляет более 2000 наименований товаров. Для обеспечения деятельности Общества образуется Уставный капитал, который состоит из номинальной стоимости долей его участников. Вкладом в Уставный капитал могут быть деньги, ценные бумаги, другие вещи или имущественные права либо иные права, имеющие денежную оценку. Денежная оценка не денежных вкладов в Уставный капитал Общества, вносимых участниками и принимаемыми в Общество третьими лицами, утверждается решением Общего собрания участников, принимаемым единогласно. Уставный капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов и составляет двести тысяч рублей. Аппарат управления торговым предприятием построен по линейно-функциональному типу. В основе формирования функциональной структуры управления лежит принцип полноправного распорядительства: каждый руководитель имеет право давать указания по вопросам, входящим в его компетенцию. Это создает условия для формирования аппаратов специалистов, которые в силу своей компетенции отвечают только за определенный участок работы. Такая децентрализация работ между подразделениями позволяет ликвидировать дублирование в решении задач управления отдельными службами и создает возможность для специализации подразделений по выполнению работ, единых по содержанию и технологии, что значительно повышает эффективность функционирования аппарата управления. В ООО "Комплект" руководителей традиционно делят на группы: 1. Технологический уровень - ежедневно осуществляющие операции и действия (Менеджер, зав. склад). 2. Управленческий уровень - координируют работу внутри организации, согласовывая разные формы деятельности (Старший менеджер). 3. Институционный уровень – занимаются разработкой долгосрочных планов, установлением целей, изменениями политики организации, ее связями с другими организациями (директор ООО, коммерческий директор ). Эти группы соответствуют трем уровням управления: 1) низовое звено, 2) среднее звено, 3) высшее звено. Рассмотрим характеристики каждого уровня. Руководители низкого уровня. Руководители низового звена, или первого ранга, имеют много общего независимо от того, в какой сфере они работают. Руководители этого ранга выполняют следующие функции: 1) осуществляют контроль за выполнением заданий; 2) постоянно получают информацию о ходе выполнения заданий; 3) распоряжаются выделенным им товарами и оборудованием, несут ответственность за его сохранность; 4) распределяют задания среди работников. В среднем срок выполнения заданий руководителем такого уровня небольшой - от нескольких дней до двух-трех недель. Как правило, этим руководителям в основном приходится общаться со своими подчиненными. Руководители среднего звена. К этим должностям относятся старший менеджер. Руководители этого ранга возглавляют крупные подразделения организации (филиалы отдаленные от центра). Руководители среднего звена, как правило, выполняют следующие функции: 1) выполняют работу руководителя высшего звена, если этой должности переданы соответствующие полномочия; 2) принимают решения по работе своего подразделения; 3) определяют возникающие проблемы, выносят их на обсуждение; 4) организуют разработку предложений по улучшению работы; 5) подготавливают информацию для вышестоящего руководителя и для своих подчиненных; 6) доводят решения вышестоящего руководителя до своих подчиненных, реализуют их. Руководители этого звена характеризуются тем, что они наиболее часто подвергаются перестановке, а их должности наиболее часто сокращаются, видоизменяются. Большая часть их рабочего времени проходит в переговорах с другими руководителями. Руководители высшего звена - это самый малочисленный слой руководителей по сравнению с другими звеньями. В организации руководителей высшего звена всего несколько человек. Это следующие должности: директор ООО «Комплект», коммерческий директор. Общими для всех руководителей высшего звена являются следующие функции: 1) принимают важнейшие решения; 2) выполняют большой объем работ в высоком темпе; 3) постоянно находятся в плену своих проблем и на работе, и дома. В подчинении у директора находится заместитель директора по снабжению и сбыту (зам. директора по коммерции), который координирует деятельность старших менеджеров (зав. филиалов), рассматривает проекты договоров на закупку и реализацию продукции. После одобрения разработанных проектов договоров они передаются директору для ведения переговоров и заключения контрактов. Старший менеджер устанавливает нормативные объемы хранения материалов, необходимых для обеспечения непрерывности производственного процесса, анализирует рынок поставщиков, разрабатывает условия поставки продукции, устанавливает требования к качеству закупаемой продукции. В обязанности зам. директора по коммерции входит изучение рынка потребителей, разработка предложений по оптимизации схем сбыта, определение условий заключаемых с покупателями договоров. Заведующий складом занимается приемкой товара по количеству и качеству; осуществляет рациональную организацию складского хозяйства, обеспечивает сохранность продукции; осуществляет отпуск продукции со склада. Главный бухгалтер занимается: ведением бухгалтерского учета и отражают на его счетах все хозяйственные операции; подготавливает в установленные сроки бухгалтерскую отчетность; осуществляет экономический анализ финансово-хозяйственной деятельности предприятия по данным бухгалтерского учета. Из организационной структуры управления ООО «Комплект» видно, что таких подразделений, как отдел маркетинга и рекламы, информации (информационного обеспечения), на предприятии отсутствуют. Следует отметить, что именно эти подразделения способствуют стратегическому развитию предприятия, именно этим подразделениям характерно участие в разработке программ развития предприятия, таких как разработка политики сбыта, диверсификация деятельности предприятия и др. 2.2 Анализ материально-технической базы Состояние и использование основных фондов - один из важнейших аспектов аналитической работы, так как именно они являются материальным воплощением научно-технического прогресса - главного фактора повышения эффективности производства. Основной целью анализа основных фондов является определение путей повышения эффективности использования основных фондов. Задачами анализа состояния и эффективного использования средств труда являются: -установление обеспеченности предприятия и его структурных подразделений основными фондами - соответствие величины состава и технического уровня фондов потребности в их; - изучение состава и динамики основных средств, темпов обновления активной части; - определение степени использования основных фондов и факторов, на них повлиявших; - установление полноты применения парка машин и оборудования и его комплексности; - определение влияния использования основных фондов на объем продукции и другие экономические показатели работы хозяйствующего субъекта; - выявление резервов роста фондоотдачи, увеличения объема продукции и прибыли за счёт улучшения использования основных фондов. Возможности анализа основных средств на предприятиях ограничены низким уровнем организации оперативно-технического учёта времени и простоев оборудования, их производительности и степени загрузки, отсутствием аналитических, финансовых результатов по операциям с объектами основных фондов. Источниками информации являются данные бухгалтерского баланса, приложения к бухгалтерскому балансу (раздел «Основные средства»), пояснительной записки, отчёт о прибылях и убытках, планы, бизнес-планы, данные аналитического учёта. [3] Порядок проведения анализа Изучение динамики стоимости основных фондов на начало года и на конец года - абсолютный прирост балансовой стоимости  - абсолютный прирост первоначальной стоимости - среднегодовая стоимость ОФ Изучение динамики стоимости ОФ Анализ состава и структуры основных средств Анализ состояния и движения основных средств Определение степени использования основных фондов   Объекты основных фондов составляют основу любого производства, в процессе которого создаётся продукция, оказываются услуги и выполняются работы. Основные фонды занимают основной удельный вес в общей сумме основного капитала хозяйствующего субъекта. От их количества, стоимости, качественного состояния, эффективности использования во многом зависят конечные результаты деятельности хозяйствующего субъекта. [3] 2.3 Экономические показатели хозяйственной деятельности за последние два года Основные показатели деятельности ООО «Комплект» за 2014 - 2015 гг. представлены в таблице 1. Таблица 1- Основные показатели деятельности ООО «Комплект» за 2014 - 2015 гг. (тыс. руб.).

Из таблицы №1 следует, что в 2015 году рост выручки от реализации составил по сравнению с 2014 годом 1049 тыс. руб. или 9,64%. Себестоимость проданных товаров, продукции, работ, услуг ООО «Комплект» в 2014 году - 7095 тыс. руб., в 2015 году - 7275 тыс. руб., то есть, наблюдается увеличение себестоимости на 180 тыс. руб. или 2,53 % в 2015 году по сравнению с 2014 годом. Валовая прибыль ООО «Комплект» за исследуемый период имеет ярко выраженную тенденцию к росту. Так в 2014 году - 3781 тыс. руб., в 2015 году - 4650 тыс. руб. Полученные данные свидетельствуют, что темп роста валовой прибыли ООО «Комплект» увеличивается. В 2015 году - 16,49%. Происходящие изменения отразились на росте показателя рентабельности продаж. Рентабельность продаж рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки. Рп2014= (3781 тыс. руб. / 10876 тыс. руб.) * 100% = 34,76% Рп2015= (4650 тыс. руб. / 11925 тыс. руб.) * 100% = 38,99% Как показывают вышеприведенные расчеты рентабельность продаж ООО «Комплект» увеличилась за анализируемый период с 34,76% до 38,99 % (+4,23), что положительно характеризует коммерческую деятельность предприятия. Таким образом, в целом за период 2014 - 2015 гг. наблюдается тенденция основных показателей деятельности к росту. Для анализа показателей эффективности использования трудовых ресурсов ООО «Комплект» за 2014 - 2015 гг. составим таблицу 2. Производительность труда в 2014 году - 679,75 тыс. руб./чел, в 2015 году - 745,31 тыс. руб./чел. В 2015 году по сравнению с 2014 годом рост показателя составил 65,56 тыс. руб./чел. или 9,76. Таблица 2 - Основные показатели эффективности использования трудовых ресурсов ООО «Комплект» за 2014 - 2015 гг.

В то же время средняя заработная плата работника за месяц составила в 2014 году - 8,49 тыс. руб., в 2015 году - 9,31 тыс. руб. Среднемесячная заработная плата также обнаруживает тенденцию к росту: в 2015 году по сравнению с 2014 годом - на 820 руб., или 9,65 %. Темпы роста производительности труда в 2014-2015 гг. выше темпов роста заработной платы, что свидетельствует о преобладании интенсивного типа развития и эффективности использования трудовых ресурсов предприятия. Показатели эффективности использования основных средств. Основные фонды – это часть производственных фондов, которая вещественно воплощена в средствах труда, сохраняет в течение длительного времени свою натуральную форму, переносит по частям стоимость на продукцию и возмещается только после проведения нескольких производственных циклов. Для характеристики эффективности использования основных средств предприятия составим таблицу 3. Таблица 3 - Показатели эффективности использования основных средств ООО «Комплект» за 2014 - 2015 гг

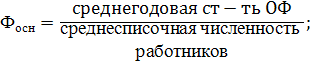

Фондоотдача - показатель выпуска продукции, приходящейся на 1 рубль стоимости основных фондов. Данный показатель характеризует эффективность использования основных средств предприятия. В 2014 году на 1 рубль стоимости основных средств предприятия приходилось 2,73 руб. услуг и продукции, в 2015 году 2,76 руб. Таким образом, наблюдается увеличение фондоотдачи на 0,03 руб. или 1,09% в 2015 году по сравнению с уровнем 2014 года. Эффективность использования основных средств предприятия также можно охарактеризовать показателем фондоемкости. Фондоемкость - показатель обратный фондоотдаче. В 2014 году на рубль выручки от продажи товаров приходилось 0,36 руб. стоимости основных средств, в 2015 году - 0,36 руб. Стабильность фондоемкости (увеличение фондоотдачи) означает повышение эффективности использования основных средств. Фондовооруженность характеризует обеспеченность предприятия основными средствами и рассчитывается делением среднегодовой стоимости основных средств на численность работающих. Из анализа показателя следует, что обеспеченность предприятия основными средствами увеличивается в 2015 году, о чем свидетельствует повышение показателя фондовооруженности с 248,75 тыс. руб./чел. до 270 тыс. руб./чел. Рентабельность основного капитала рассчитываем делением прибыли от продаж на среднегодовую стоимость основных средств. Данный показатель увеличивается с 95% до 107,63% в 2015 году по сравнению с 2014 годом. Таким образом, можно сделать вывод о достаточно эффективном использования основных средств в анализируемом периоде на ООО «Комплект». Оборачиваемость оборотного капитала на протяжении 2014 - 2015 гг. ООО «Комплект» Наряду с основными фондами для работы предприятие имеет огромное значение наличие оптимального количества оборотных средств. Оборотные средства - это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих непрерывный кругооборот денежных средств. Для характеристики эффективности использования оборотных средств предприятия составим таблицу 4 Таблица 4 - Показатели эффективности использования оборотных средств ООО «Комплект» за 2014-2015 гг.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||