Управление внешнеэкономической деятельностью. УВЭД. Сущность и специфика внешнеэкономической деятельности предприятия, основные мотивы их выхода на внешние рынки

Скачать 93.67 Kb. Скачать 93.67 Kb.

|

|

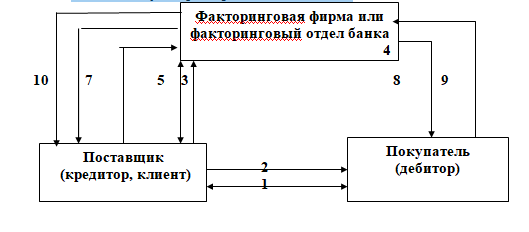

Основные функции внешнеторгового договора (контракта): 1) юридически закреплять отношения между сторонами, придавая им характер обязательств; 2) определять порядок, последовательность и способы совершения сделок между партнерами; 3) предусматривать меры по обеспечению выполнения обязательств сторонами. Можно выделить следующие признаки внешнеторгового контракта как международного договора: один из контрагентов по сделке – представитель иностранного государства; товар поставляется на зарубежную территорию, т.е. стороны контракта, или контрагенты находятся на территории разных государств; товар пересекает границы двух и более государств; контракт подписывается уполномоченными лицами, подписи которых заверяются печатями контрагентов. по продолжительности отношений между контрагентами различают: разовые контракты - предусматривает единичную поставку одной стороной другой стороне согласованного количества товара к определенной дате; контракты с периодической поставкой – предусматривают регулярные поставки согласованного количества на протяжении установленного срока. в зависимости от формы оплаты: контракты с оплатой в денежной форме - предусматривает расчет в валюте, согласованной сторонами, с применением оговоренных в них способов и форм расчетов; контракты с оплатой в товарной форме - предусматривают взаимный обмен товарами, но расчет в иностранной валюте не производится контракты с оплатой в смешанной форме - расчет производится как в товарной, так и денежной форме. по характеру и особенностям оформления: предварительные контракты - в них оговаривается обязательство сторон по заключению через определенное время внешнеторговых контрактов по сделкам купли/продажи на определенных условиях; специальные контракты - обычно заключаются для заказов на проектные, технические, наладочные или монтажные работы, а также на поставку специальных товаров и проведение изысканий; рамочные контракты - включают только наиболее важные из договоренностей, в то время, как остальные условия сделки прописываются не в окончательном варианте. Это может быть вызвано невозможностью точного определения необходимых объемов и стоимости поставок при оформлении контракта; намерения, как форма внешнеторгового контракта, применяются для установления факта существования намерения покупателя получить определенную продукцию без описания жестких условий и обязательств. в зависимости от разработчика контракта: индивидуальные контракты – их текст разрабатывают контрагенты по сделке, руководствуясь соответствующими нормами международного и национального права; типовые контракты - представляют примерный договор или ряд унифицированных условий, изложенных в письменной форме и сформулированных заранее с учетом торговых правил, обычаев. Структура внешнеторгового контракта и классификация его условий. Структура контракта представляет собой расположенные в определенной последовательности друг за другом и пронумерованные условия, каждое из которых является самостоятельным разделом и регулирует конкретный вопрос внешнеторговой сделки. Условие международного контракта — это его пункт, параграф или статья, фиксирующая отдельные обязанности сторон по сделке. Контракт представляет собой совокупность взаимосвязанных условий. Последовательность расположения контрактных условий в классическом контракте должна соответствовать принципу «от общего к частному»: сначала располагаются условия, содержащие общие, исходные сведения, предмет договора цен, качество товара, затем условия, как практически осуществить сделку. Структура внешнеторгового контракта, как правило, включает в себя следующие статьи: преамбула (определение сторон); предмет контракта; количество; качество товара; цена и общая сумма контракта; базисные условия поставки; срок и дата поставки; условия платежа; упаковка и маркировка товара; порядок отгрузки товара; сдача-приемка товара; санкции и возмещение убытков; страхование; форс-мажорные обстоятельства; решение споров, арбитраж; другие условия; юридические адреса, почтовые и платежные реквизиты сторон. С точки зрения их обязательности для продавца и покупателя контрактные условия подразделяют на: обязательные и дополнительные (или существенные и несущественные). Обязательные условия контракта регулируют наиболее принципиальные вопросы, связанные с исполнением сделки, поэтому они обязательно должны содержаться в тексте контракта, поскольку их неточное изложение или отсутствие приводит к тому, что сделка становится трудноисполнимой. С точки зрения универсальности условия контракта делят на индивидуальные и универсальные. Индивидуальные условия присущи только одному конкретному контракту. К ним относятся: наименование сторон в преамбуле; предмет контракта; качество товара; количество товара; цена; сроки поставки; юридические адреса и подписи сторон. Универсальные условия характерны для всех контрактов. К ним относятся: сдача-приемка товара; базисные условия поставки; условия платежа; упаковка и маркировка; гарантии; санкции и рекламации; форс-мажорные обстоятельства; арбитраж Сущность и особенности международных расчетов. Международные расчеты — это система организации и регулирования платежей по денежным требованиям и обязательствам, возникающим при осуществлении внешнеэкономической деятельности между государствами, фирмами, предприятиями и гражданами, находящимися на территории разных стран. Или это финансово-платежные операции по поводу исполнения денежных требований и кредитных обязательств, возникающих при осуществлении внешнеторговой деятельности между резидентами и нерезидентам разных стран. Международные расчеты осуществляются между субъектами, находящимися на территории разных стран. Во-первых, то, что субъекты расчетов находятся под юрисдикцией разных стран. Во-вторых, страны, между которыми осуществляются расчеты (денежные потоки), имеют разные валюты. Международные расчеты регулируются не только национальными нормативными и законодательными актами, а и международными законами, банковскими правилами и обычаями. наблюдается явная тенденция к усилению унификации правил и норм осуществления международных расчетов, что обусловлено интернационализацией хозяйственных связей, универсализацией банковских операций. Международные расчеты, как правило, носят документарный характер, т.е. осуществляются против финансовых (чеки, векселя и т.п.) и коммерческих документов (счета-фактуры, транспортные документы и т.д.). Формы международных расчетов и факторы, влияющие на их выбор. Экспортеры и импортеры могут выбрать одну из следующих форм международных расчетов: Документарный аккредитив — это форма международных расчетов, при которой банк по поручению своего клиента (импортера) обязуется выполнить платеж продавцу (экспортеру) за отгруженные товары или выполненные работы, предоставленные услуги против предусмотренных документов с соблюдением сроков и условий аккредитива. Документарное инкассо – это форма расчетов, которая означает обязательство банка получить по поручению продавца (экспортера) от покупателя (импортера) сумму платежа по контракту за отгруженные в его адрес товары и оказанные услуги, и зачислить эти средства на счет экспортера в банке Вексельная форма международных расчетов – это форма международных расчетов между поставщиком и плательщиком за товары и услуги с отсрочкой платежа (коммерческий кредит) на основе специального документа - векселя. Чековая форма международных расчетов – это форма международных расчетов, которая предусматривает использование в качестве инструмента платежа чеки Банковский перевод – это расчетная операция, которая осуществляется между банками на основании указаний предприятия, которое переводит средства (импортера). Платежи по открытому счету — это форма расчетов, которая предполагает периодические платежи импортера экспортеру после получения товара и ведение партнерами друг для друга открытых балансовых счетов, на которых учитываются суммы текущей задолженности Расчеты в форме аванса, т.е. в форме денежной суммы или имущества, которые передаются покупателем продавцу до отгрузки товара в счет исполнения обязательств по контракту На выбор форм международных расчётов влияет ряд факторов: вид товара, являющегося объектом внешнеторговой сделки; срок поставки; наличие кредитного соглашения; платежеспособность и деловая репутация контрагентов по внешнеэкономическим сделкам; продолжительность деловых отношений между партнерами и степень доверия между ними; регулярность и объем поставок; уровень спроса и предложения на данный товар на зарубежных рынках; существующие международные торговые правила и обычаи купли-продажи отдельных товаров. Документарные формы международных расчетов. Их применение обусловлено тем, что работа на внешних рынках всегда связана с определенным риском - риском неисполнения сторонами своих контрактных обязательств либо вследствие субъективных факторов (недобросовестность контрагента), либо объективных факторов (ухудшение финансового состояния контрагента, форс-мажор, невозможность исполнения обязательств вследствие изменения политической или экономической ситуации в стране). Однако практически все риски могут быть устранены или, по крайней мере, минимизированы при использовании документарных форм международных расчетов. Документарные операции (аккредитив и инкассо) обеспечивают: гарантию получения товара в оговоренные контрактом сроки; гарантию получения оплаты за товар в оговоренные контрактом строки; получения отсрочки платежей по отгруженной продукции; надежность расчетов — банк перед оплатой тщательно проверяет предоставленные документы на предмет соблюдения всех условий аккредитива и в случае нарушения хотя бы одного из них выплаты не проводит. В практике внешнеторговой деятельности документарные формы расчетов применяются: при внешнеторговых операциях, когда нет полной гарантии оплаты; при внешнеторговых операциях, когда нецелесообразно делать авансовую оплату в связи с неуверенностью в репутации поставщика; при покупке товаров у зарубежного поставщика, когда требуется авансовый платеж; при экспорте продукции в том случае, когда необходима отсрочка платежа. Документарный аккредитив— это форма международных расчетов, при которой банк по поручению своего клиента (импортера) обязуется выполнить платеж продавцу (экспортеру) за отгруженные товары или выполненные работы, предоставленные услуги против предусмотренных документов с соблюдением сроков и условий аккредитива. Заключение контракта между покупателем и продавцом на условиях оплаты с помощью аккредитива. В разделе контракта «Условия платежа» рекомендуется максимально полно оговорить все условия аккредитива, чтобы уже после открытия не возникло необходимости внесения изменений в аккредитив, что занимает определенное время и увеличивает банковские комиссии. Надо включить следующие условия: вид и форма аккредитива; сумма, срок действия; банк-эмитент; исполняющий банк; подтверждение аккредитива; подчиненность Унифицированным правилам и обычаям для документарных аккредитивов; список документов; распределение расходов. Предоставление импортером в банк-эмитент (банк, открывающий аккредитив и берущий на себя обязательства оплатить документы, соответствующие условиям аккредитива) копии контракта и заявления на открытие аккредитива. В заявлении содержатся все сведения, необходимые для исполнения аккредитива. Открытие аккредитива банком-эмитентом (депонирование средств). При этом это банк извещает (авизует) банк экспортера об открытии аккредитива и отправляет аккредитивное письмо, в котором указываются условия аккредитива. Извещение экспортера об открытии аккредитива в его пользу и условиях аккредитива, т.е. авизование аккредитива бенефициару отечественным банком. Документарное инкассо – это форма расчетов, которая означает обязательство банка получить по поручению продавца (экспортера) от покупателя (импортера) сумму платежа по контракту за отгруженные в его адрес товары и оказанные услуги, и зачислить эти средства на счет экспортера в банке. Если контрактом предусмотрено документарное инкассо, то в нем должны быть определены такие условия, как: наименование валюты; ссылка на то, что данное инкассо подчиняется. международным унифицированным правилам; какому банку будет выставляться инкассовое поручение; срок выставления инкассового поручения; условия выставления инкассового поручения; по каким документам исполняется; кем оплачиваются все банковские затраты, связанные с выставлением и оплатой инкассо; штрафные санкции и т.д. 2 – поставка товара экспортером импортеру в соответствии с условиями внешнеторгового контракта 3 – передача экспортером инкассового поручения и всех необходимых документов в банк, которому поручается инкассирование (банку-ремитенту) Инкассовое поручение – это документ, посредством которого банку даются инструкции или поручения обработать финансовые и/или коммерческие документы или предъявить документы для оплаты на других условиях, которые могут быть в нем указаны. 4 – проверка банком экспортера (банком-ремитентом) полученных документов и пересылка их банку импортера (в инкассирующий банк) 5 – передача банком импортера после проверки полученных документов импортеру на условиях «против платежа/против акцепта» 6 – платеж от импортера 7 – перевод денег банку экспортера 8 – зачисление банком экспортера выручки экспортеру за поставленную продукцию. Виды кредитов, направленные на финансирование ВЭД. Существуют следующие виды кредитов, направленные на финансирование внешнеэкономической деятельности и внешней торговли: По субъектам кредитования различают: Банковские кредиты – это кредиты, которые предоставляются субъектам ВЭД банками и другими финансово-кредитными учреждениями. Формами, в которых осуществляется банковское кредитование, являются: выдача ссуд, учет векселей - кредит, который предоставляется банком экспортеру путем приобретения у него по индоссаменту (передаточной надписи) векселя до наступления срока платежа после его акцепта (подтверждения оплатить) импортером. Кредит предоставляется в форме зачисления суммы, подлежащей уплате предъявителю векселя, на его текущий счет в срок, установленный договором учета. Что касается банка, то вместе с векселем к нему переходит право требования платежа. Банк приобретает у экспортера вексель со скидкой (дисконтом) за денежные средства с целью получения прибыли от погашения векселя в полной сумме. Фирменные кредиты – это кредиты, которые предоставляются предприятием (фирмой) одной страны предприятию (фирме) другой страны, которые являются контрагентами во внешнеэкономических договорах. Брокерские кредиты – это промежуточная форма между фирменным и банковским кредитом. Брокеры берут взаймы средства у банков, выступая при этом в роли посредников. Кроме того, они нередко выдают гарантии по кредитам, которые получают экспортеры и импортеры, за особое вознаграждение, которое имеет название делькредере. Государственные (правительственные) кредиты - это кредиты, которые предоставляются правительством одной страны правительству другой страны за счет государственного бюджета. 2) В зависимости от места нахождения кредиторов различают: Внутреннее кредитование - это кредитование ВЭД, при котором кредиторами выступают национальные фирмы и банки, т.е. резиденты. Внешнее кредитование - это кредитование ВЭД, при котором кредиторами выступают фирмы и банки других стран, т.е. нерезиденты. Смешанное кредитование - это кредитование ВЭД, при котором кредиторами выступают как национальные фирмы и банки, так и зарубежные. 3) По назначению кредиты ВЭД делятся на: Коммерческие кредиты – это кредиты, которые непосредственно связаны с внешней торговлей товарами и услугами. Они предоставляются: в товарной форме экспортером импортеру в виде отсрочки платежа за проданные товары; Таким образом, экспортер во внешнеторговом соглашении выступает как кредитор, а импортер - как заемщик. Договорная цена определяет одновременно размер предоставленного кредита, а выплата кредита является не чем иным, как платежом за товар. Обычно такой кредит оформляется векселем или предоставляется по открытому счету. импортером экспортеру – в форме выдачи авансов. Нередко аванс составляет до 1/3 стоимости заказа. Этот кредит является формой обеспечения обязательств иностранных заказчиков (как правило, применяется при заказах сложного оборудования) и увеличения оборотных средств экспортера; Финансовые кредиты – используются на другие цели, кроме коммерческих, т.е. это кредиты, которые не связаны с товарными поставками. Они могут быть предназначены для таких целей, как осуществление прямых капиталовложений, строительство инвестиционных объектов, приобретение ценных бумаг, пополнение авуаров (счетов) в иностранной валюте и т.п. «Промежуточные» - предназначены для обслуживания смешанных форм экспорта капиталов, товаров и услуг, например, в виде выполнения подрядных работ (инжиниринг). 4) По предмету кредитования различают: Кредиты в не денежной (имущественной) форме – это кредиты, предметом которых является имущество, передаваемое кредитором в собственность или пользование заемщику на условиях соглашения, предусматривающего отсрочку конечного расчета на определенный срок и под определенный процент. Разновидностями имущественного кредита являются товарные кредиты и лизинг. Товарные кредиты – это кредиты, предметом которых являются товары, право собственности на которые переходит к покупателю в момент подписания договора или в момент физического получения товаров независимо от времени погашения задолженности. Лизинговые кредиты – это кредиты, предметом которых является имущество, которое передается кредитором в аренду (лизинг). Это может быть разное движимое (машины, оборудование, транспортные средства, вычислительная техника и т.п.) или недвижимое имущество (дома, сооружения, системы коммуникаций и т.п.). Кредиты в денежной форме – это кредиты, предметом которых являются денежные средства. 5) В зависимости от срока кредитования международные кредиты разделяют на: сверхсрочные - суточные, недельные, до 3-х месяцев; краткосрочные - кредиты, предоставленные на срок до одного года; среднесрочные - кредиты, предоставленные на срок от 1 года до 5 лет; долгосрочные - кредиты, предоставляемые на срок свыше 5 лет. (В ряде стран среднесрочными считаются кредиты до 7 лет, а долгосрочными - свыше 7 лет). 6) в зависимости от условий обеспечения кредита различают: Обеспеченные кредиты – это кредиты, которые выдаются с предоставлением кредитору обеспечения выполнения должником обязательств по кредиту. Как обеспечение используются товары, товарораспорядительные и другие коммерческие документы, векселя, ценные бумаги, недвижимость и др. Бланковые кредиты - это кредиты, которые выдаются под обязательство должника погасить его в определенный срок. Обычно документом по этому кредиту является соло-вексель с одной подписью заемщика. Финансирование ВЭД предприятия с помощью факторинга. Факторинг - это финансовая операция, связанная с переуступкой экспортером фактор-компании (банку) неоплаченных импортером краткосрочных денежных требований (счетов-фактур) за отгруженные товары и предоставленные услуги и, соответственно, права получения по ним платежа. В общем случае факторинг выглядит так:  1 – заключение контракта купли-продажи 2 - поставка товара (услуг) 3 – предложение заключить договор факторинга 4 – анализ платежеспособности должника 5 – заключение договора факторинга 6 – передача документов, подтверждающих подлинность денежного требования 7 – компенсация части стоимости переуступленных требований (75-90%) 8 – предъявление требований к платежу 9 – оплата требований 10 – окончательные расчеты с поставщиком В обмен на уступку дебиторской задолженности банк оказывает экспортеру комплекс финансовых услуг: финансирование поставок товаров, страхование кредитных рисков, учет состояния дебиторской задолженности, работа с дебиторами по своевременной оплате. Это дает возможность экспортерам сосредоточиться на производстве и экономить на издержках по оплате труда бухгалтеров. Таким образом, факторинг выгоден, в первую очередь экспортеру, т.к. с его помощью экспортер может увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию; получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств. С его помощью импортер может: получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев); избежать риска получения некачественного товара; увеличить объем закупок; улучшить конкурентоспособность, ускорить оборачиваемость средств. Таким образом, факторинг дает возможность покупателю (импортеру) отсрочить платежи, а поставщику (экспортеру) получить основную часть оплаты за товар сразу после его поставки. |