курсовая по экономике организации (восстановлен). Техникоэкономическое обоснование предпринимательского проекта

Скачать 372.63 Kb. Скачать 372.63 Kb.

|

|

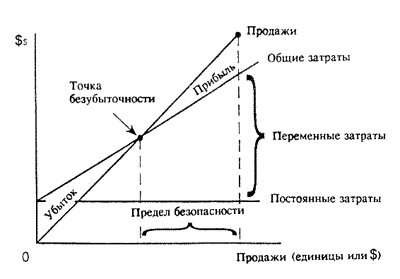

5. Методы маркетинговых оценок (Pricing based on Market Considerations). Предприятие старается выяснить цену, по которой покупатель определенно берет товар. Цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворение потребности предприятия в финансовых ресурсах для покрытия затрат. Обычно фирмы при формировании цены продажи прибегают к использованию не одного, а нескольких методов ценообразования. 2.7 Установление окончательной цены Самый последний шаг — установление окончательной цены. Выбрав один из методов ценообразования, необходимо принять само ценовое решение, определить конкретную цену. Здесь учитывается целый ряд аспектов, таких как психологическое воздействие, влияние разных элементов маркетинга, соблюдение базовых целей ценовой политики, анализ возможной реакции на принимаемую цену. Роль психологического воздействия определяется тем, что цена служит для многих потребителей главным показателем качества изделия. Цены, создающие имидж, характерны, прежде всего, для продукции, воздействующей на самосознание покупателя. Потребитель может предпочесть более дорогую вещь, если она представляется ему более оригинальной и престижной. Нередко продавцы воздействуют на психологию покупателя, сопоставляя высокую цену на свою продукцию с еще более высокими ценами какой-либо широко известной продукции. Цены такой продукции-аналога иногда называют справочными. Многие продавцы полагают, что психологически лучше воспринимается несколько заниженная, некруглая или дробная цена. Например, на ценнике можно увидеть не 700, и 699. Покупатель воспринимает такую цену как более близкую к 600, нежели к 700. Однако, если предприниматель стремится к имиджу дорогого высококачественного товара (дорогая парфюмерия), то ему следует отказаться от подобных некруглых цен. Полученные в результате проекты цен целесообразно перепроверить с позиций достижения исходных целей ценовой политики. Следует оценить, какую реакцию рынки вызовет цена? Как воспримет эту цену торговля? Какой будет конечная розничная цена с учетом торговой надбавки? Как отреагируют на данную цену конкуренты? Не вступает ли эта цена в противоречие с действующим законодательством? Если полученные ответы удовлетворяют предпринимателя, то товар предлагается рынку, а в ценовой политике начинается период ценовых модификаций, дифференциаций, скидок и других приспособлений к постоянному изменению текущих условий рыночной конъюнктуры. Перед тем, как произойдет установление окончательной цены, фирма должна рассмотреть ряд дополнительных соображений. Уже упоминали о психологии ценовосприятия. Фирма-продавец обязана принимать во внимание не только экономические, но и психологические факторы цены. Потребители смотрят на цену, прежде всего, как на показатель качества. Зачастую фирмам удается увеличивать сбыт своей продукции повышением цены на свои товары и рынок примет эти товары как престижные. Метод установления цены с учетом престижности товара оказывается особенно эффективным, например, к духам или дорогим автомобилям. Существует еще один закон, которого придерживаются почти все продавцы: цена обязательно должна выражаться нечетным числом. Предполагаемую цену далее следует проверить на соответствие установкам установившейся политики цен. Многие фирмы, выработали свои подходы относительно желательного ценового образа, предоставления скидок с цены и принятия соответствующих мер в ответ на ценовую деятельность конкурентов. Кроме того, очень важно в полной мере оценить влияние цены на других участников рыночной деятельности, их потенциальную реакцию на предполагаемую цену. Важно проверить, как отнесутся к этой цене дистрибьюторы и дилеры? Охотно ли будет торговый персонал фирмы продавать товар по данной цене или продавцы будут жаловаться, что она завышена? Узнав об установленной фирмой цене, не поднимут ли свои цены поставщики? Не вмешаются ли государственные органы, чтобы воспрепятствовать торговле по этой цене? В последнем случае необходимо знать и в полной мере учитывать законы, касающиеся установления цен, и быть уверенным в «обороноспособности» своей политики ценообразования. Заключение Цели и задачи, подставленные перед началом данной работы, успешно выполнены. А именно рассчитаны и проанализированы производственные результаты деятельности предприятия, производственные ресурсы предприятия, текущие издержки производства, финансовые результаты деятельности предприятия, имущество, финансовое состояние предприятия, эффективность производственной и финансовой деятельности. Были сделаны расчеты потребности в сырье, в материалах и комплектующих изделиях на единицу продукции, потребности в материальных ресурсах на годовой выпуск, а также расчеты материальных затрат на производство продукции. Был определен размер первоначальных инвестиционных издержек и суммы амортизационных отчислений. Также был проведен расчет численности основных рабочих, расчет численности персонала предприятия, расчет оплаты труда по сдельным расценкам и расчет фонда заработной платы персонала. Произведены расчеты затрат на производство продукции, затрат на годовой выпуск продукции. Произведен расчет точки безубыточности, при котором предприятие только возмещает расходы на ее производство и реализацию. Был произведен расчет потребности в оборотных средствах и проведен прогноз денежных потоков предприятия. Анализируя расчеты первой части данного курсового проекта, делаем вывод, что проектируемое предприятие является фондоемким, капиталоемким, энергоемким, трудоемким, так как: - чистый денежный поток положителен; - фондоотдача основных производственных фондов в период освоения производства равна 0,967, при полной мощности она увеличивается до 1,412; - фондоемкость в период освоения мощности 1,034, при полной мощности снижается до 0,708, что говорит об эффективности производства, - рентабельность производства повысилась с 23,11 до 23,5; - рентабельность деятельности не изменилась:18,5 – в период освоения, 18,5 – в период полной мощности, что тоже говорит о плодотворной работе созданного предприятия, хотя нужно принять меры по улучшению работы предприятия; - коэффициент оборачиваемости оборотных средств не изменился и составляет 4,1, это говорит о том, что потребность в оборотных средствах растет прямо пропорционально росту выручке. Данные выводы свидетельствуют о целесообразности создания проектируемого предприятия. Во второй части курсового проекта была раскрыта тема: Политика предприятий по установлению цен на производимую продукцию. В условиях рынка ценообразование является сложным процессом, подверженным воздействию многих факторов. Выбор общей ориентации в ценообразовании, подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги в целях увеличения объемов реализации, товарооборота, повышения уровня производства, максимизации прибыли и укрепления рыночных позиций фирмы осуществляется в рамках маркетинга. Установление цены — один из важных элементов маркетинга, прямо воздействующий на сбытовую деятельность, поскольку уровень и соотношение цен на отдельные виды продукции, особенно на конкурирующие изделия, оказывают определяющее влияние на объемы совершаемых клиентами закупок. Цены находятся в тесной зависимости со всеми составляющими маркетинга и деятельности фирмы в целом. От цен во многом зависят реальные коммерческие результаты, а верная или ошибочная ценовая политика оказывает долговременное воздействие на положение фирмы на рынке. Список использованных источников Бочаров В.В. Инвестиции: учебник / В.В. Бочаров. – М.: Инфра-М, 2009. – 424 с. Игонина Л.Л. Инвестиции: учебник / Л.Л. Игонина. – М.: Магистр, 2010. – 460 с. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия: учебник. - М.: ТК Волби, Изд-во Проспект, 2009. – 424 с. Кузнецов Б.Т. Инвестиции: учебник / Б.Т. Кузнецов. – М.: Юнити-Дана, 2010. – 460 с. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие / Г.В.Савицкая. – М: ИНФРА-М, 2009. – 536 с. 6. Бродская Т.Г, Видяпин В.И, Добрынин А.И. и др. Экономическая теория: Учебное пособие, М.: РИОР, 2008. – 341с. 7. Микроэкономика: теория и российская практика. Учебное пособие. Под ред. А.Г. Грязновой и А.Ю. Юданова. - М.: КноРус, 2005.– 433с. 8. Николаева И.П. Экономическая теория. Учебник. - М.: КноРус, 2006. – 520с. 9. Экономика / Под ред. Булатова А. С. - М.: Экономистъ, 2005. – 274с. 10. Экономическая теория. Учебник. Под ред. И.П.Николаевой. - М.: Проспект, 2006. – 286с. 11. Экономическая теория. Под ред. Грязновой А.Г., Чечелевой Т.В. М.: Экзамен, 2005. – 366с.       |