ЭКОНОМИЧЕСКАЯ ТЕОРИЯ. Тем экономика как сфера деятельности человека

Скачать 2.33 Mb. Скачать 2.33 Mb.

|

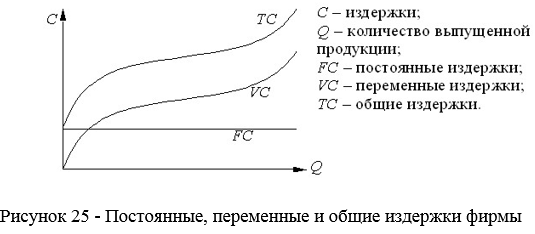

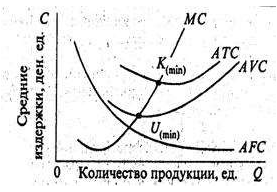

13.1 Издержки производства фирмы. Теория издержек. Концепции издержек. Классификация издержекФирмы (предприятия) – это «юридические лица», являющиеся коммерческими организациями, деятельность которых направлена на создание и производство продукции (благ), выполнение работ и оказание услуг. Иными словами, фирмы (предприятия) принимают решения о производстве продукции (услуг) для продажи на основе использования собственных ресурсов и ресурсов, приобретаемых на рынке факторов производства, в целях удовлетворения общественных потребностей и получения прибыли. Потребителями товаров и услуг, произведенных фирмами (предприятиями), являются домохозяйства, другие фирмы, государство, а также заграница. Источник функционирования фирмы – выручка, которая включает компенсацию затрат на производство благ и прибыль, обеспечивающую дальнейшую экономическую деятельность фирмы и ее рост. Конечная цель любой коммерческой фирмы – получение прибыли. В общем виде, прибыль представляет собой разницу между выручкой и издержками. В условиях совершенной конкуренции фирма не может диктовать цену товара, следовательно, основным источником роста прибыли является снижение издержек. Рассмотрим кратко теорию издержек фирмы. Прежде всего, нужно отметить, что в экономической литературе принято разделять понятие бухгалтерской и экономической прибыли, отличия между которыми определяет разный подход к издержкам, которые следует учитывать при подсчете прибыли. На следующей схеме проиллюстрировано отличие этих двух понятий.  Согласно рисунку, экономическая прибыль меньше бухгалтерской на сумму неявных или скрытых издержек и величину нормальной прибыли. Таким образом, с точки зрения экономиста издержки включают в себя: - явные издержки – расходы в пользу «сторонник» поставщиков (сырье, материалы, услуги и пр.); - скрытые издержки – вмененные издержки – сумма платежей, которые могли бы быть получены при альтернативном использовании принадлежащих фирме ресурсов; - нормальная прибыль – плата, необходимая для того, чтобы предприниматель занимался бизнесом. Рассмотрим более подробно классификацию издержек фирмы. Прежде всего, анализируя издержки, необходимо различать издержки на весь выпуск продукции, т.е. общие (полные, суммарные) издержки производства, и издержки производства единицы продукции, т.е. средние (удельные) издержки. Рассматривая затраты на весь выпуск продукции, можно обнаружить, что при изменении объема производства величина одних видов затрат не изменяется, а величина других видов затрат носит переменный характер. Постоянные издержки (FC – fixed costs) – это затраты, не зависящие от объема выпуска продукции. К ним относятся затраты на содержание зданий, капитальный ремонт, административно-управленческие расходы, арендная плата, платежи по страхованию имущества, некоторые виды налогов. Понятие постоянных издержек может быть проиллюстрировано следующим образом:  Согласно рисунку, график постоянных издержек (FC) представляет собой прямую, параллельную оси абсцисс. Даже когда предприятие ничего не производит, величина этих издержек не равна нулю. Переменные издержки (VC – variable costs) – это издержки, величина которых изменяется в зависимости от изменения объемов производства. К переменным издержкам относят затраты на сырье, материалы, электроэнергию, оплату труда рабочих, расходы на вспомогательные материалы. Переменные издержки увеличиваются или уменьшаются пропорционально выпуску продукции. Графически это можно представить следующим образом:  На начальных стадиях производства они растут более быстрыми темпами, чем произведенная продукция, но по мере достижения оптимального выпуска (в точке Q1) темпы роста переменных издержек снижаются. На более крупных фирмах удельные затраты на производство единицы продукции меньше вследствие роста эффективности производства, обеспеченной более высоким уровнем специализации рабочих и более полным использованием капитального оборудования, поэтому рост переменных издержек становится уже более медленным, чем увеличение продукции. В дальнейшем, когда предприятие превышает свой оптимальный размер, вступает в действие закон убывающей производительности (доходности) и переменные издержки снова начинают обгонять рост производства. Эту закономерность выражает закон убывающей предельной производительности (доходности). Онгласит, что, начиная с некоторого момента времени, каждая добавочная единица переменного фактора производства приносит меньшее приращение общего объема продукции, чем предыдущая. Этот закон имеет место при неизменности какого-либо фактора производства, например, технологии производства или размера производственной территории, и действует только в короткий период времени, а не на протяжении длительного периода существования человечества. Рассмотрим действие этого закона на примере. Допустим, что на предприятии имеется фиксированное количество оборудования и рабочие трудятся в одну смену. Если предприниматель наймет дополнительное количество рабочих, то работа может вестись в две смены, что приведет к росту производительности и доходности. Если количество рабочих еще возрастет, а рабочие станут трудиться в три смены, то производительность и доходность опять увеличатся. Но если и дальше продолжать нанимать рабочих, то роста производительности не будет. Такой постоянный фактор, как оборудование, уже исчерпал свои возможности. Приложение к нему дополнительных переменных ресурсов (труда) уже не будет давать прежнего эффекта, напротив, начиная с этого момента, издержки, приходящиеся на единицу продукции, будут расти. Предпринимателю важно знать, до какого предела он может увеличивать объем производства, чтобы переменные издержки не стали очень велики и не превысили величину прибыли. Различия между постоянными и переменными издержками имеют существенное значение. Переменными издержками производитель может управлять, изменяя объем выпуска продукции. Постоянные издержки должны быть оплачены независимо от объема производства и поэтому находятся вне контроля предприятия. Совокупность постоянных и переменных издержек составляют общие издержки (ТС – total costs): TC = FC + VC ( 5) Общие издержки получаются в результате суммирования кривых постоянных и переменных издержек. Они повторяют конфигурацию кривой VC, но отстоят от начала координат на величину FC:  Для экономического анализа особый интерес имеют средние издержки. Средние издержки – это издержки в расчете на единицу продукции. Роль средних издержек в экономическом анализе определяется тем, что, как правило, цена товара (услуги) устанавливается на единицу продукции (за штуку, килограмм, метр и т.п.). Сравнение средних издержек с ценой позволяет определить величину прибыли (или убытка) на единицу изделия и решить вопрос о целесообразности дальнейшего производства. Прибыль служит критерием выбора правильной стратегии и тактики фирмы. Различают следующие виды средних издержек: средние постоянные издержки (АFС – average fixed costs) – постоянные издержки в расчете на единицу продукции: АFC = FC / Q (6) По мере увеличения объема производства постоянные издержки распределяются на все большее количество продукции, так что средние постоянные издержки снижаются. средние переменные издержки (AVС – average variable costs) – переменные издержки в расчете на единицу продукции: AVC = VC / Q (7) По мере роста объема выпуска продукции AVС сначала падают, благодаря возрастающей предельной производительности (доходности) достигают своего минимума, а затем под действием закона убывающей производительности начинают расти. средние общие издержки (АТС – average total costs) – общие издержки в расчете на единицу продукции: АТС = ТС / Q (8) Средние издержки можно также получить путем сложения средних постоянных и средних переменных издержек: ATC = AFC + AVC (9)Динамика средних общих издержек отражает динамику средних постоянных и средних переменных издержек. Пока снижаются и те, и другие – средние общие падают, но когда по мере увеличения объема производства рост переменных издержек начинает обгонять падение постоянных – средние общие издержки начинают расти. Графически средние издержки изображаются суммированием кривых средних постоянных и средних переменных издержек и имеют U-образную форму:  Рисунок 26 -Издержки производства на единицу продукции: МС –предельные,АFС – средние постоянные,АVС – средние переменные, АТС –средние общие издержки производства Понятий общих и средних издержек бывает недостаточно для анализа поведения фирмы. Поэтому экономисты используют еще один вид издержек – предельные. Предельные издержки (МС – marginal costs) – это издержки, связанные с производством дополнительной единицы продукции. Категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить в случае сокращения производства на эту единицу. Иначе говоря, предельные издержки – эта величина, которую фирма может контролировать прямо. Графически предельные издержки представлены на рисунке 27. Прокомментируем основные соотношения между средними и предельными издержками. Предельные издержки (МС) не зависят от постоянных издержек (FС), так как последние не зависят от объема производства, а МС – это приростные издержки. Пока предельные издержки меньше средних (МС < АС), кривая средних издержек имеет отрицательный наклон. Это означает, что производство дополнительной единицы продукции уменьшает средние издержки. Когда предельные издержки равны средним (МС = АС), это значит, что средние издержки перестали уменьшаться, но еще не стали расти. Это точка минимальных средних издержек (АС = min). Когда предельные издержки становятся больше средних (МС > АС), кривая средних издержек идет вверх, что свидетельствует об увеличении средних издержек в результате производства дополнительной единицы продукции. Кривая МС пересекает кривую средних переменных издержек (АVС) и средних издержек (АС) в точках их минимальных значений. Для расчета издержек и оценки производственной деятельности предприятия на Западе и в России применяют различные методы. В нашей экономике широко использовались методы, опирающиеся на категорию себестоимости, включающую общие затраты на производство и реализацию продукции. Для калькулирования себестоимости проводят классификацию затрат на прямые, непосредственно идущие на создание единицы товара, и косвенные, необходимые для функционирования фирмы в целом. На основе введенных ранее понятий издержек, или затрат, можно ввести понятие добавленной стоимости, которая получается вычитанием из общего дохода или выручки предприятия переменных затрат. Другими словами, она состоит из постоянных затрат и чистой прибыли. Этот показатель является важным для оценки эффективности производства. 13.2 Собственность, ее формы. Экономические и правовые аспекты собственностиСобственность – сложная и многогранная категория, которая выражает всю совокупность общественных отношений: экономических, социальных, правовых, политических, национальных, морально-этических, религиозных и др. Она занимает центральное место в экономической системе, поскольку определяет способ соединения работника со средствами производства, цель функционирования и развития экономической системы, социальную и политическую структуру общества, характер стимулов трудовой деятельности и способ распределения результатов труда. Первоначально собственность рассматривалась как отношение человека к вещи, т. е. как физическое наличие этой вещи у человека и возможность ее использования. Однако с развитием общества и накоплением научных знаний представление о собственности изменялось, становилось более обоснованным и содержательным. Социально-экономическая сущность собственности раскрывается и реализуется не в системе связей "человек - вещь", а в плоскости взаимодействия "человек - человек" по поводу присвоения объектов собственности. Присвоение – это процесс, который возникает в результате соединения объекта и субъекта присвоения, т. е. это конкретно-общественный способ овладения вещью. Оно означает отношение субъекта к определенным вещам, как к собственным. Присвоение формирует и выражает конкретную черту той или иной формы собственности и ее видов. Главным объектом присвоения в экономической системе, который определяет ее социально-экономическую форму, цели и интересы, является присвоение средств производства и его результатов. Собственность – это совокупность отношений между хозяйствующими субъектами по поводу присвоения средств производства и его результатов. Отношения присвоения охватывают все сферы воспроизводственного процесса — от производства до потребления. Исходным моментом присвоения является сфера производства. Именно здесь создается объект собственности и его стоимость. Кому принадлежат средства производства, тот и присваивает результат производства. После этого процесс присвоения продолжается через сферы распределения и обмена, которые выступают как вторичная и третичная формы присвоения. Следует отметить, что категория присвоение порождает свой антипод — категорию отчуждение. Отчуждение – это лишение субъекта права на владение, пользование и распоряжение тем или другим объектом собственности. Присвоение и отчуждение – парные категории, которые существуют одновременно как единство противоположностей. Присвоение определенного объекта собственности одним субъектом одновременно означает отчуждение его от другого субъекта. Отношения собственности образуют определенную систему, которая содержит в себе три вида отношений: - отношения по поводу присвоения объектов собственности; - отношения по поводу экономических форм реализации объектов собственности (т. е. получение с них дохода); - отношения по поводу хозяйственного использования объектов собственности. Отношения собственности реализуются через объекты и субъекты собственности. Объекты собственности - это все то, что можно присваивать или отчуждать: средства производства во всех сферах экономики; недвижимость (дома и сооружения, отделенные водные объекты, многолетние насаждения и т. п.); природные ресурсы (земля, ее недра, леса, воды и т. п.); предметы личного и домашнего потребления; деньги, ценные бумаги, драгоценные металлы и изделия из них; интеллектуальная собственность, т. е. интеллектуально-духовные и информационные ресурсы и продукты (произведения литературы и искусства, достижения науки и техники, открытия, изобретения, ноу-хау, информация, компьютерные программы, технологии и т. п.); 7. культурные и исторические ценности; 8. рабочая сила. Субъекты собственности – это персонифицированные носители отношений собственности: отдельное физическое лицо (индивидуум) — человек как носитель имущественных и неимущественных прав и обязанностей; юридические лица — организации, предприятия, учреждения, объединения лиц всех организационно-правовых форм; государство в лице органов государственного управления, муниципалитеты (органы местного управления и самоуправления) ; несколько государств или все государства планеты. Собственность имеет и правовой аспект, выступая как юридическая категория. Юридический аспект собственности реализуется через право собственности. Право собственности – это совокупность узаконенных государством прав и норм экономических взаимоотношений физических и юридических лиц, которые возникают между ними по поводу присвоения и использования объектов собственности. Благодаря этому экономические отношения собственности приобретают характер правоотношений, т. е. отношений, участники которых выступают как носители определенных юридических прав и обязанностей. Полная реализация прав собственности возможна лишь при наличии и взаимосвязи отношений владения, пользования и распоряжения. Субъекты, которые временно получают право на владение и пользование чужой собственностью (например, арендатор) без права на распоряжение, не являются полными собственниками. В современной экономической науке применяется более широкая и более детализированная система прав собственности. Так система прав собственности предусматривает 11 правомочий (так называемый полный пучок прав): Право владения (физического контроля); Право использования (применения полезных свойств); Право управления (решение кто и как будет использовать благо); Право на доход (обладание результатами от использования); Право суверена (отчуждение, потребление, изменение, уничтожения); Право на безопасность (защиту от экспроприации и вреда); Право на передачу благ в наследство; Право на бессрочность обладания благом; Право на запрет вредного использования (т.е. наносящего вред благу других агентов); Право на ответственность в виде взыскания (т.е. изъятия в уплату долга); Право на остаточный характер (т.е. существование процедур и институтов, обеспечивающих восстановление нарушенных прав). Итак, между собственностью как экономической категорией и как юридической категорией существует тесная взаимосвязь. Собственность как экономическая категория выражает отношения между людьми по поводу присвоения объектов собственности и прежде всего средств производства и его результатов. Собственность как юридическая категория выражает законодательное закрепление экономических отношений между физическими и юридическими лицами по поводу владения, пользования и распоряжения объектами собственности через систему юридических законов и норм. Наиболее сложной проблемой экономической науки является проблема форм собственности. Существуют два основных типа собственности: частная и общественная. Частная собственность – это такой тип собственности, когда исключительное право на владение, пользование и распоряжение объектом собственности и получение дохода принадлежит частному (физическому или юридическому) лицу. Частная собственность во всех ее формах является мощным фактором развития общества, поскольку стимулирует у владельца предпринимательскую инициативу, интерес к увеличению личного, а следовательно, и общественного богатства, предоставляет ему экономическую свободу выбора, определенный статус в обществе, самоуважение, право наследования, утверждает реальную имущественную ответственность и т. п. Партнерская собственность является объединением капиталов или имущества нескольких физических или юридических лиц с целью осуществления совместной предпринимательской деятельности. Каждый участник партнерского предприятия сохраняет свою долю внесенного им капитала или имущества в партнерской собственности. Корпоративная (акционерная) собственность — это собственность, образованная благодаря выпуску и продаже акций. Объектом собственности акционерного общества, кроме капитала, созданного за счет продажи акций, может быть также другое имущество, приобретенное в результате хозяйственной деятельности. Особенность корпоративной собственности заключается в том, что она объединяет черты индивидуальной частной и коллективной собственности. С одной стороны, держатели акций являются индивидуальными частными владельцами той доли капитала, которая отвечает номинальной или рыночной цене их акций, а также дохода от них. Вместе с тем обычные акционеры ввиду раздробленности пакета акций не имеют реального права на участие в распоряжении всем капиталом акционерного общества. Реальное право на распоряжение и управление капиталом общества имеют лишь те, кто владеет контрольным пакетом акций. Общественная собственность означает общее присвоение средств производства и его результатов. Субъекты общественной собственности относятся друг к другу как равноправные совладельцы. В этих условиях основной формой индивидуального присвоения становится распределение дохода, а мерой его распределения – труд. Общественная собственность существует в двух формах: государственной и коллективной. Государственная собственность — это система отношений, при которой абсолютные права на управление и распоряжение собственностью осуществляют органы (институты) государственной власти. Коллективная собственность включает в себя следующие ее виды. - Кооперативная собственность – это объединенная собственность членов отдельного коллектива, созданная на добровольных началах для осуществления совместной деятельности. Собственность кооператива формируется в результате объединения имущества, денежных взносов его членов и доходов, полученных от их общей трудовой деятельности. Каждый член кооператива имеет одинаковые права на управление и доход, который распределяется согласно внесенному паю и трудовому вкладу членов кооператива. - Собственность трудового коллектива – общая собственность, переданная государством или другим субъектом в распоряжение коллектива предприятия (на условиях выкупа или аренды), которая используется согласно действующему законодательству. Смешанная собственность объединяет разные формы собственности — частную, государственную, коллективную, кооперативную и пр., в том числе и собственность иностранных субъектов. Комбинированные формы собственности. В развитых странах Запада с целью обеспечения эффективного функционирования производства происходит процесс объединения предприятий разных форм собственности, однако, при условии сохранения каждой из них своего базисного качества. В результате создаются комбинированные формы собственности: концерны, тресты, холдинги, финансово-промышленные группы и другие объединения. Каждый участник такого объединения делегирует органу управления такой объем своих полномочий, который не приводит к потере основных свойств присущей ему формы собственности. Современная экономика развитых стран находится на пороге постиндустриального развития и характеризуется динамизмом и новейшими тенденциями в развитии отношений собственности. Результатом этих процессов является: - дальнейшее расширение плюрализма форм собственности – частной (крупной, средней, мелкой, семейной), корпоративной, коллективной, кооперативной, государственной и др. Эти формы взаимодействуют и дополняют друг друга, каждая из них находит свою "нишу" производительного функционирования и максимальной реализации возможностей, заложенных в ней. Благодаря этому обеспечиваются конкуренция и эффективное функционирование экономики в целом; - значительное распространение смешанных и комбинированных форм собственности, где ведущая роль принадлежит корпорациям и крупным фирмам; - усиление процессов демократизации и социализации отношений собственности: создаются ассоциированные формы собственности трудовых коллективов, увеличивается доля акций среди работников фирм, они привлекаются к управлению и распределению доходов, обеспечиваются жильем, медицинским обслуживанием (корпоративное медицинское страхование) и т. п.; - прогрессивное изменение структуры объектов собственности: приоритетными становятся такие объекты собственности, как научные знания, информация, компьютерные программы, новые технологии, космические объекты, высококвалифицированная рабочая сила, духовные блага и т. п.; расширяются формы и объекты международной собственности на основе углубления международного разделения труда и усиления экономических связей между странами. ТЕМА 14. НАЦИОНАЛЬНАЯ ЭКОНОМИКА |