Тема 1 Вопрос 1 почему управленческий учет стал отдельным элементом бухгалтерского учета

Скачать 217.63 Kb. Скачать 217.63 Kb.

|

|

Тетрадь для самостоятельных работ ТЕМА 1 Вопрос 1: почему управленческий учет стал отдельным элементом бухгалтерского учета. Ответ: в связи с тем, что калькуляционный учет не позволял эффективно управлять себестоимостью продукции и самой организацией в целом, ему на смену пришел бухгалтерский управленческий учет, который в процессе развития принял на себя функции управления – планирования, анализа, контроля. Вопрос 2: Когда возник бухгалтерский управленческий учет? Ответ: Официально он был признан в 1972 году Американской ассоциацией бухгалтеров. Вопрос 3: Определите сущность бухгалтерского управленческого учета. Ответ: сущность БУУ вытекает из его определения и заключается в сборе, предоставлении информации руководителям разных уровнях для принятия эффективных управленческих решений. Вопрос 4: Каковы объекты и предметы бухгалтерского управленческого учета? Ответ: Предметом бухгалтерского управленческого учета является хозяйственная деятельность организации в целом и ее отдельных структурных подразделений (центров ответственности). Содержание предмета раскрывают его многочисленные объекты, которые можно объединить в следующие две группы: производственные ресурсы (производственные запасы на складах, трудовые ресурсы); хозяйственные процессы и их результаты, составляющие в совокупности производственную деятельность организации. Вопрос 5: Назовите принципы организации бухгалтерского управленческого учета. Ответ: Ответ: непрерывность деятельности организации использование единых планово-учетных единиц измерения оценка результатов деятельности структурных подразделений организации (центров хозяйственной ответственности ) принцип преемственности и многократного использования первичных данных принцип полноты и аналитичности информации принцип периодичности принцип бюджетного метода управления Вопрос 6: Приведите основные методы бухгалтерского управленческого учета. Ответ: документация инвентаризация группировка и обобщение, использование контрольных счетов планирование, нормирование и лимитирование контроль и анализ Вопрос 7: Назовите задачи бухгалтерского управленческого учета. Ответ: учет наличия материальных, финансовых и трудовых ресурсов и предоставление информации по ним менеджерам; учет затрат, доходов и отклонений по ним от установленных норм, стандартов и смет по организации в целом и центрам хозяйственной ответственности; определение фактической полной себестоимости продукции (выполненных работ, оказанных услуг) и отклонений от плановых показателей; определение основных показателей деятельности центров хозяйственной ответственности; контроль и анализ деятельности организации в целом и центров хозяйственной ответственности; планирование финансово-хозяйственной деятельности организации в целом и ее центров хозяйственной ответственности; формирование управленческой (сегментарной) отчетности и представление ее руководителям различных уровней. Вопрос 8: Приведите основные характерные черты бухгалтерской управленческой информации. Ответ: адресность, оперативность, достаточность, аналитичность, гибкость и инициативность, полезность, экономичность. Вопрос 9: Укажите какие измерители используются в бухгалтерском управленческом учете? Ответ: используются как денежные, так и недежные измерители. В зависимости от отраслевой принадлежности организации успешно применяются натуральные измерители (штуки, метры, тонны, литры и т.д.); условно-натуральные измерители (условные банки – для консервной промышленности; условная жирность – для мыловаренной промышленности и т.д.). Для измерения рабочего времени могут использоваться человеко-часы, станко-часы, машино-часы и т.д.; Вопрос 10: Дайте определение центра хозяйственной ответственности и назовите их виды. Ответ: Центрами ответственности являются структурные подразделения организации, возглавляемые менеджерами, которые управляют их деятельностью. Бывают ЦО: центр затрат, центр прибыли, центр доходов, центр инвестиций Вопрос 11: Укажите особенности организации бухгалтерского управленческого учета в различных центрах хозяйственной ответственности. Ответ: В условиях промышленного производства для выделения центра затрат необходимо учитывать следующее: центр затрат должен объединять приблизительно однотипные машины и рабочие места; все затраты, понесенные центрами затрат, должны без особых сложностей, списываться на них; можно однозначно определить объем продукции (выполненных работ, оказанных услуг) этим центром. Формирование центров затрат осуществляется на основе изучения и анализа организационных и технологических особенностей организации. Руководителям центров затрат не разрешено самостоятельно определять объемы производства и цены реализации продукции (работ, услуг). Затраты, планируемые и учитываемые в центрах затрат, являются для них прямыми. Руководитель центра доходов отвечает за получение доходов, но не несет ответственности за затраты (отдел оптовых продаж торговой организации, отдел распространения в издательстве и т.д Руководитель центра прибыли отвечает одновременно за доходы и затраты такого центра (филиалы учебных заведений, филиалы банков, обособленные структурные подразделения организаций и т.д.). Менеджер центра прибыли принимает решения по количеству потребляемых ресурсов и размеру ожидаемой прибыли. Основным показателем такого центра является объем полученной прибыли. Бухгалтерский управленческий учет должен быть направлен на фиксацию затрат, выручки и определение прибыли этого центра. Руководитель центра инвестиций контролирует затраты и доходы такого центра, а также отвечает за эффективность инвестированных в этот центр средств. Они могут принимать на себя ответственность за инвестиционные решения по этому центру ответственности. Выделение центров инвестиций в отечественных организациях дело ближайшего будущего. Вопрос 12: Что является общим для финансового и управленческого учета? Ответ: Так в этих учетах рассматриваются одни и те же хозяйственные операции; на основе себестоимости, рассчитанной в бухгалтерском управленческом учете, производится балансовая оценка активов в системе финансового учета; методы финансового учета используются в управленческом учете(документирование, двойная запись, балансовая оценка готовой продукции т.п.); оперативная информация используется не только в управленческом учете, но и для составления финансовых документов. В связи с этим сбор первичной информации должен единым процессом для обоих видов учета. Вопрос 13: Назовите основные отличительные признаки финансового и управленческого учета. Ответ: Различия БФУ и БУУ:

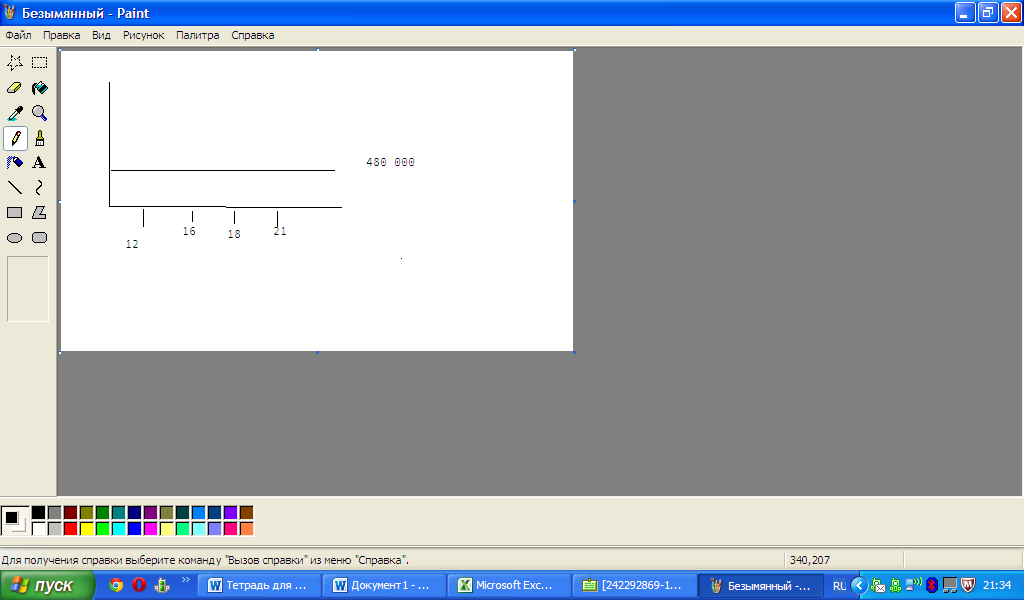

Вопрос 14: Назовите основные предпосылки внедрения управленческого учета. Ответ: Тесты Управленческий учет представляет собой подсистему: А) статистического учета; Б) финансового учета; В) бухгалтерского учета. ?Составной частью управленческого учета является: А) производственный учет; Б) налоговый учет; В) оперативный учет; Г) управление финансовым состоянием организации. ?Управленческий учет – это… А )система анализа; Б) составная часть системы бюджетирования; В) функция контроля; Г) составная часть системы управления. Определите какое утверждение является верным: А) управленческий учет является частью производственного учета; Б) управленческий учет включает в себя производственный учет; В) бухгалтерский учет является подсистемой управленческого учета. Каковы основные функции управленческого учета? А) информационная, регулирующая, функция планирования; Б) информационная, контрольная, аналитическая, функция обратной связи; В) учетная, аналитическая, функция оценки, регулирующая; Г) учетная, информационная, функция обратной связи. Цель управленческого учета – это: А) формирование достоверной информации о результатах хозяйственной деятельности организации; Б) в исчислении фактической себестоимости продукции; В) в предоставлении руководству информации, необходимой для принятия эффективных управленческих решений; Г) в планировании деятельности организации. Ведение бухгалтерского управленческого учета: А) осуществляется по усмотрению руководства; Б) обязательно и регламентируется государством; В) производится по первому требованию налоговых органов; Г) осуществляется по решению акционеров. 8. Какова базисная структура управленческого учета? А) Балансовое уравнение: Активы= собственный капитал + обязательства; Б) основное уравнение = актив=пассив; В) нет базисного равенства. 9) Какие измерители используются в управленческом учете? А) стоимостные и натуральные; Б) трудовые, натуральные, стоимостные, специфические; В) только специфические; Г) только стоимостные. Назовите основных потребителей информации бухгалтерского управленческого учета: А) внешние пользователи; Б) внутренние пользователи. Требование обязательности ведения учета наибольшей степени распространяется на: А) финансовый учет; Б) управленческий учет; В) оперативный учет. В профессиональные обязанности бухгалтера-аналитика входят: А) анализ финансовой отчетности; Б) налоговое консультирование; В) управленческое консультирование по вопросам планирования и контроля деятельности центров ответственности. Задание 1. Обоснуйте необходимость создания системы управленческого на отечественных предприятиях. Какие, на ваш взгляд, предприятия в большей степени нуждаются в управленческом учете? Чем это обусловлено? В первую очередь, в БУУ нуждаются большие организации и предприятия. Малым торговым предприятием управленческий учет не столь необходим, как предприятиям, производящим ту или иную продукцию. Задание 2. Обоснуйте цели и задачи организации отдела управленческого учета в бухгалтерии. Определите функциональные и должностные обязанности работников этого отдела. Цели и задачи БУУ обоснованы прежде всего тем, что БУУ позволяет: Обеспечить руководство информацией, необходимой для управления Оценить результаты работы подразделений предприятия (ЦО) Контролировать затраты Осуществлять планирование деятельности предприятия в целом центром ответственности Задание 3. Определите потребителей информации, предоставляемой отделом управленческого учета. В каких целях она может быть использована каждым из них? Потребители информации, предоставляемой отделом БУУ, являются руководители, а также ответственный лица ЦО. Главная цель использования информации – поиск решений, которые позволяют эффективно управлять организацией. Задание 4. Установите взаимосвязь финансового, управленческого и производственного учета. Проведите сравнительную характеристику финансового и управленческого учета. Определите какой из этих видов учета является наиболее важным для деятельности предприятия. Аргументируйте свой выбор. На мой взгляд, самым важным является управленческий учет, т.к. здесь производится планирование, калькулирование, бюджетирование всех затрат, возможных доходов, убытков, прогнозирование прибыли. В то время как финансовый учет ориентирован на составление отчетности перед внешними пользователями, таких как ФНС, инвесторы, банки, БУУ направлен на поддержание всего жизненного цикла самой организации. Задание 5. Определите принципы организации системы управленческого учета на предприятии. Проведите сравнительную характеристику системы финансового и управленческого учета. Определите их сходства и принципиальные отличия. (см вопрос 13) ГЛАВА 2: Затраты: понятие, классификация, поведение ВОПРОС 1: Укажите основные исторические этапы и причины совершенствования учета затрат. 1887г. было опубликовано первое издание теоретического труда английских экономистов Дж.М.Фелса и Э.Гарке «Производственные счета: принципы и практика их ведения». Причина: попытка создать более мобильную систему учета затрат, способствующую усилению контроля за их использованием Появление в начале ХХ века в США, а затем и в Европе системы «Стандарт-кост». Причина - проблема минимизации неоправданных затрат при производстве продукции, которые можно исключить ВОПРОС 2: Каковы основные отличия понятий «затраты» и «расходы»? Затраты - Стоимостное выражение живого и овеществленного труда на производство и реализацию продукции (работ, услуг) является затратами организации. Расходы - уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала организации, за исключением вкладов по решению собственников имущества ВОПРОС 3: Приведите определение «расходы по обычным видам деятельности». это расходы, связанные с изготовлением и продажей продукции, выполнением работ, оказанием услуг, а также приобретением и продажей товаров. ВОПРОС 4: Приведите затраты, входящие в прочие расходы. налоги, сборы, платежи, отчисления в страховые фонды (резервы) и другие обязательные отчисления, производимые в соответствии с установленным законодательством порядке, на командировки, за подготовку и переподготовку кадров, оплату услуг связи, банков, арендные платежи ВОПРОС 5: Каково целевое назначение группировок затрат по элементам и статьям калькуляции? Полученные по элементам расходов данные необходимы при разработке бизнес-планов, определении объема закупок материальных ресурсов, фонда оплаты труда и суммы амортизационных отчислений. ВОПРОС 6: Укажите какие расходы нормируют для целей налогообложения прибыли? оплата суточных, представительские расходы, использование для служебных поездок личных легковых автомобилей и т.д. ВОПРОС 7: Назовите статьи калькуляции, рекомендуемые для предприятий промышленности? сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций; топливо и энергия на технологические цели; затраты на оплату труда; отчисления на социальные нужды; расходы на подготовку и освоение производства; общепроизводственные расходы; общехозяйственные расходы; потери от брака; прочие производственные расходы; расходы на продажу. ВОПРОС 8: Назовите элементы расходов по обычным видам деятельности и определите их назначение. материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты. ВОПРОС 9: Каково основное отличие переменных и постоянных затрат? Постоянные затраты не зависят от объема выпущенной продукции. ВОПРОС 10: Изменяется ли величина переменных затрат в расчете на единицу продукции при изменении объема производства? В расчете на единицу продукции переменные затраты являются величиной постоянной ВОПРОС 11: Изменяется ли величина постоянных затрат при изменении объема производства в определенной масштабной базе? при значительном увеличении объема производства, может быть увеличена заработная плата управленческому персоналу, могут возрасти затраты на телефонные переговоры и т.д ВОПРОС 12: Приведите примеры переменных, условно- переменных и постоянных затрат. Переменные затраты: производственные: прямые материальные затраты (затраты на сырье и материалы, покупные полуфабрикаты, вспомогательные материалы); прямые затраты на оплату труда основных производственных рабочих (при сдельной системе оплаты труда), топливо и энергия на технологические нужды; затраты на инструменты, почасовая оплата труда оператора ЭВМ и т.д. Непроизводственные: упаковку готовой продукции; транспортные расходы, не возмещаемые покупателем; комиссионное вознаграждение посреднику за продажу товара, которое зависит от объема продаж. Постоянные: амортизационные отчисления по зданиям и сооружениям, заработную плату управленческого персонала, арендные платежи условно-переменные: плату за телефон, состоящую из абонентской платы (постоянная часть) и оплаты продолжительности телефонных переговоров (переменная часть). ВОПРОС 13: Что такое «вмененные» затраты? Это возможность, которая потеряна или от которой отказываются ради выбора альтернативного управленческого решения. ВОПРОС 14: Чем отличаются предельные и приростные затраты? Приростные затраты являются дополнительными и возникают в результате изготовления и продажи дополнительной партии продукции. Если в результате дополнительного выпуска продукции в 100единиц затраты увеличатся на 600 тыс.руб. Эта сумма и будет являться приростными затратами. Предельные затраты – это дополнительные затраты на еще одну единицу дополнительного выпуска продукции. В нашем примере этот показатель составит 6 000руб. (600 000 руб. : 100ед.). ВОПРОС 15: Чем отличаются релевантные и нерелевантные затраты? Те затраты, которые отличают одну альтернативу от другой называются релевантными. Те затраты, которые не изменяются в зависимости от принятого решения называются нерелевантными ВОПРОС 16: Для чего подразделяются затраты на регулируемые и нерегулируемые? Такое деление затрат имеет большое значение для установления ответственности каждого руководителя центра ответственности и менеджера за величину затрат. ВОПРОС 17: Для чего подразделяются затраты на контролируемые и неконтролируемые? Система контроля за затратами предусматривает их деление на затраты в пределах норм, сметы, лимита и на отклонение от них. Выявление указанных отклонений позволяет менеджерам принимать решения по управлению затратами. Тесты Расходы представляют собой: а) затраты, отражаемые в балансе, как активы организации, способные в будущем принести доход; б) часть затрат, понесенных организацией, для получения дохода; в) будущие экономические выгоды. 2.Затраты на осуществление капитальных вложений: а) признаются расходами отчетного периода; б) не признаются расходами отчетного периода. Полная производственная себестоимость продукции исчисляется: а) с учетом общехозяйственных расходов; б) с учетом расходов на продажу; в) без учета общехозяйственных расходов и расходов на продажу. На основе классификации затрат по элементам и статьям калькуляции определяют: а) структуру себестоимости; б) форму себестоимости; в) виды себестоимости; г) структуру доходов. В качестве носителя затрат в управленческом учете выступает: а) цех; б) продукция, предназначенная для реализации на внутреннем и внешнем рынке; в) организация; г) центр ответственности. Классификация затрат по статьям калькуляции позволяет определить… а) какие ресурсы были использованы организацией в ходе осуществления деятельности; б) где возникли затраты; в) в каких местах возникли затраты и их целевое назначение. Кем утверждается перечень статей затрат? а) государством; б) учетной политикой организации; в) согласно ПБУ 10/99 «Расходы организаций»; г) Министерством финансов РФ. Что лежит в основе деления затрат на основные и накладные? а) место возникновения затрат; б) номенклатура выпускаемой продукции; в) экономическое содержание затрат; г) роль затрат в технологическом процессе производства продукции. Как называют затраты, непосредственно связанные с технологическим процессом изготовления продукции? а) прямые; б) косвенные; в) накладные; г) основные. Как классифицируются затраты, связанные с организацией, управлением и обслуживанием производства? а) прямые; б) косвенные; в) накладные; Затраты на электроэнергию являются прямыми затратами для одних организаций и косвенными для других? а) верно; б) утверждение неверно; в) данные затраты относят только к косвенным. Какие из ниже перечисленных затрат следует отнести к переменным? а) оплата топлива и энергии на технологические цели; б) арендная плата производственных помещений; в) амортизация основных средств; г) стоимость материалов; д) сдельная заработная плата основных производственных рабочих; е) заработная плата управленческого персонала. К постоянным расходам относят: а) транспортные расходы; б) амортизационные отчисления; в) расходы на рекламу; г) заготовительные расходы. По мере увеличения объема производства удельные (в расчете на единицу продукции) постоянные затраты… а) останутся неизменными; б) увеличатся; в) будут снижаться. По мере увеличения объема производства совокупные переменные затраты… а) не изменяются; б) растут; в) снижаются. Задание 1. На основании исходных данных проведите классификацию затрат по способу их отнесения на себестоимость продукции и определите удельный вес прямых затрат в себестоимости произведенной продукции. Исходные данные. За отчетный период себестоимость произведенной продукции составила …..руб., в том числе -затраты сырья и материалов – 596 230 руб.; - стоимость вспомогательных материалов и комплектующих изделий – 102 251руб.; - заработная плата основных производственных рабочих – 55 465руб.; - заработная плата вспомогательных рабочих – 25 100уб.; Затраты на содержание производственных помещений – 15 123руб.; - управленческие затраты – 28 145руб.; - прочие затраты – 2 300руб. Себестоимость = 596230 + 102251 + +55465+25100+15123+28145+2300 = 824614 Ответ: прямые затраты в с/С продукции составляют 94,5% . Задание 2. на основании исходных данных рассчитайте постоянные затраты на единицу произведенной продукции и постройте график поведения совокупных и удельных постоянных затрат. Исходные данные. Совокупные постоянные затраты 480тыс.руб. Объем производства на первую декаду месяца – 12 единиц. за вторую декаду месяца – 16 единиц, за третью декаду месяца – 18единиц, за четвертую декаду месяца 21 единица. Решение: Совокупные затраты на: Первая декада – 85 970 Вторая декада - 114627 Третья декада - 128955 Четвертая декада – 150 448  График совокупных постоянных затрат Задание 3. На основании исходных данных рассчитайте совокупные переменные затраты и постройте график поведения совокупных переменных и удельных переменных затрат: Исходные данные.

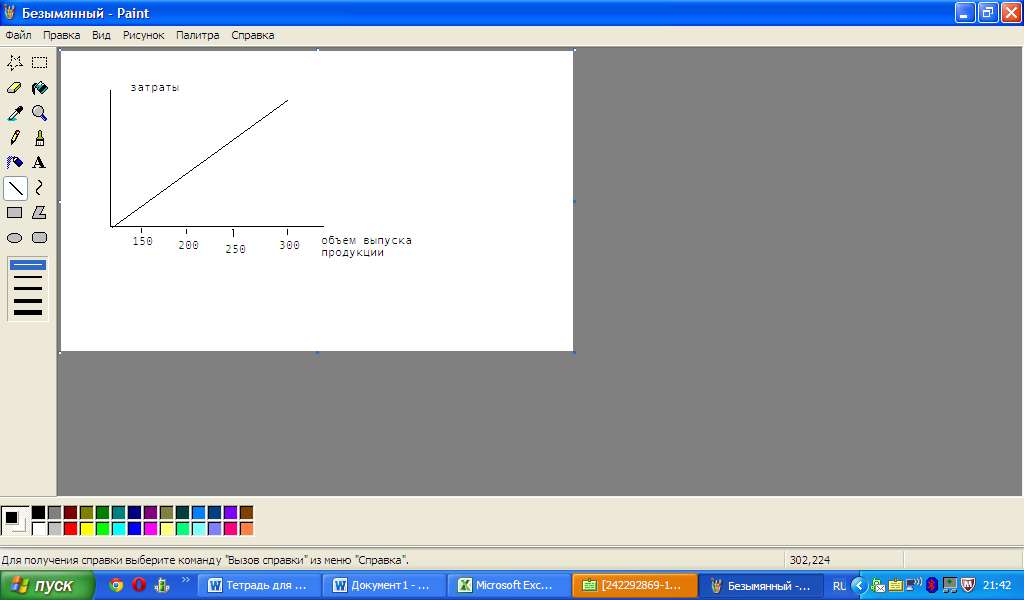

Совокупные переменные затраты = 150*45 + 200*45+ 250*45+300*45 =40 500  график удельных переменные затраты график удельных переменные затраты График совокупных переменных затрат Задание 4. На основании данных, приведенных в задании определите совокупные затраты на весь объем производства и на единицу произведенной продукции. Постройте график поведения затрат на весь объем произведенной продукции и на единицу продукции.

Задание 5. Проведите классификацию затрат для принятия управленческих решений.

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||