Тема курсовой работы Планирование работы структурного подразделения

Скачать 7.46 Mb. Скачать 7.46 Mb.

|

|

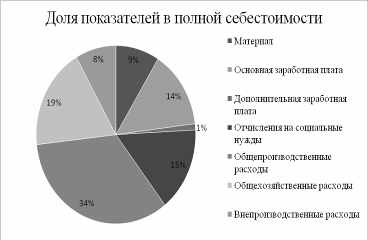

где – коэффициент транспортно-заготовительных расходов; – масса заготовки, кг; Ц – цена одного килограмма металла, руб./кг; 0,85 – коэффициент, учитывающий неполную реализацию отходов; – масса готовой детали, кг; %ц – процентное соотношение цены отходов к цене материала, %. где – сумма расценок рабочих, занимающихся обработкой изделияi, руб.. где – процент доплат на социальные нужды, %. где – процент доплат на общепроизводственные расходы, %. где – производственная себестоимость, руб.; – общехозяйственные расходы, руб.. где где – полная себестоимость изделия, руб.; – внепроизводственные расходы, руб.. где – процент доплат на внепроизводственные расходы, %. Расчет себестоимости изделий: 6. Структура полной себестоимости изделия Себестоимость отражает полную совокупность всех производимых предприятием затрат на производство и дальнейшую реализацию своей продукции. Структура себестоимости отражает ее состав по статьям калькуляции или элементам затрат с учетом доли каждого элемента в полной себестоимости выпускаемой продукции. персонал организационный подразделение Таблица 8 - Структура полной себестоимости

Рисунок 6.1 – Диаграмма структуры себестоимости для изделия А  Рисунок 6.2 – Диаграмма структуры себестоимости для изделия Б  Рисунок 6.3 - Диаграмма структуры себестоимости для изделия В 7. Расчет оптовой цены Оптовые цены являются ценами, по которым реализуется и соответственно закупается продукция предприятий, фирм и организаций. Оптовая цена состоит, как правило, из издержек производства, расходов по хранению, расходов по доставке, испытанию продукции, издержек на рекламу и прибыли. Оптовая цена в данном случае определяется нахождением суммы полной себестоимости продукции с плановой прибылью от реализации определенного вида продукции по формуле: где П – прибыль от реализации продукции, руб. где П – процент прибыли от себестоимости изделия, %. Расчет оптовых цен на изделия: 8. Расчет технико-экономических показателей Само понятие технико-экономические показатели предприятия подразумевает под собой систему измерителей, которые характеризуют всю материально-производственную базу на предприятии, а так же использование ресурсов в комплексе. Данный вид деятельности применяют для осуществления анализа и планирования организации производства труда, качества продукции, уровня техники, использования трудовых и других ресурсов, основных и оборотных фондов, кроме этого сюда же можно добавить и установление технико-экономических норм и нормативов. Технико-экономические показатели предприятия выстроенные в четкую систему по отраслям экономики в совокупности с правильной методикой их исчисления позволят выполнить систематическое сравнение технического и организационного уровня на предприятии, выявить резервы внутри производства и улучшить разработку перспективных и текущих планов. Производительность труда характеризует результативность труда, а именно потраченное время на создание единицы продукции. В данном случае ее можно определить отношением валовой продукции к численности основных рабочих по следующей формуле: , (8.1) где – объем всей выпущенной валовой продукции, выраженной в оптовых ценах, руб.; – общая численность основных рабочих, чел.. Потребность в основных материалах отражает необходимое количество сырья для производства продукции. где – общая масса закупаемого материала, кг. – масса заготовки, кг; – количество изделий, подлежащих изготовлению, шт.. Коэффициент использования материала отражает, насколько эффективно выставлен производственный процесс. Приближение коэффициента к идеальному значению позволяет уменьшить издержки производства и повысить прибыль. Данный коэффициент рассчитывается по формуле: где – масса готового изделия, кг. В данной курсовой работе общая стоимость оборудования принимается условно равной 5000 тыс. руб., с учетом принятого количества станков разных групп. Фондоотдача показывает сколько валовой продукции приходится на1 рубль стоимости основных фондов. Рассчитывается по следующей формуле: где ОФ – стоимость основных фондов (стоимость оборудования), руб. Фондоемкость является обратной к фондоотдаче величиной. Она отражает содержание основных фондов в 1 рубле валовой продукции. Высчитывается по формуле: Фондовооруженность показывает сумму основных фондов, приходящуюся на одного работника предприятия. Находится по следующей формуле: где – общая численность всего персонала предприятия, чел.. Затраты на 1 рубль товарной продукции являются отношением себестоимости к валовой продукции (в данном случае равной товарной) и рассчитываются по формуле: где Рентабельность является относительным показателем экономической эффективности. Уровень рентабельности продукции в свою очередь характеризует сколько прибыли имеется с 1 рубля, затраченного на производство и реализацию продукции, и рассчитывается по формуле: где Рентабельность продаж характеризует долю прибыли организации в одном полученном рубле и высчитывается по формуле: Рентабельность производственных фондов показывает, сколько прибыли получает предприятие на каждую вложенную единицу стоимости основных фондов. Рассчитывается по следующей формуле: | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||