бух учет. Тема организация бухгалтерского учета на предприятии история возникновения и развития учета

Скачать 193.83 Kb. Скачать 193.83 Kb.

|

2. Сущность, цели и задачи бухгалтерского учетаБухгалтерский учет обязаны вести все юридические лица, находящиеся на территории страны. Бухгалтерский учет - это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. Главной целью бухгалтерского учета является обеспечение учетной информацией собственных и сторонних пользователей в соответствии с законом или потребностями в информации. Информация, представляемая собственным пользователям, должна быть своевременной, достоверной и достаточной для принятия решений по эффективному управлению предприятием, анализу его деятельности, для целей планирования, контроля и др. Предметом бухучета являются средства организации, их состояние и использование, а также источники их образования. Средства организации классифицируются: а) по источникам образования – собственные и заемные; б) по назначению, составу и размещению – внеоборотные, оборотные и отвлеченные. К внеоборотным средствам относятся: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Оборотные средства делятся на 2 группы: - оборотные производственные фонды – сырье, материалы, полуфабрикаты, незавершенное производство; - фонды обращения – готовая продукция, отгруженные товары, денежные средства и средства в расчетах. Источники хозяйственных средств включают: 1) собственные источники – уставный капитал, добавочный капитал, резервный капитал, фонды, прибыль; 2) заемный капитал – кредиты, займы, обязательства по расчетам; 3) заемные средства, приравненные к собственным – постоянная задолженность. К основным задачам, решаемым в процессе бухгалтерского учета, относятся следующие: - формирования полной и достоверной информации о деятельности организации и ее имущественном положении; - обеспечение информацией пользователей для контроля за соблюдением законодательства при осуществлении хозяйственных операций и их целесообразности, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; - предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости. Бухгалтерский учет содержит в себе две составляющие: 1. Финансовый учет – учет, направленный на формирование отчетной информации для сторонних пользователей. 2. Управленческий учет – учет, который организация устанавливает для своих внутренних целей, для формирования учетной информации, требуемой при принятии управленческих решений. 3. Нормативное регулирование бухгалтерского учетаСуществует четырехуровневая система нормативного регулирования бухгалтерского учета: 1. Законодательный уровень – Федеральные законы, постановления правительства, указы Президента. Кроме того, право регулировать бухгалтерский учет предоставлено Центральному Банку РФ, Федеральной службе по финансовым рынкам, Департаменту по надзору за страховой деятельностью Минфина РФ. 2. Нормативный уровень составляют положения (стандарты) по бухгалтерскому учету, в которых излагаются принципы и основные правила бухгалтерского учета. Это утвержденные Минфином РФ Положения по бухгалтерскому учету (ПБУ). 3. Методологический уровень – инструкции, рекомендации и методические указания по ведению бухгалтерского учета, которые принимаются Минфином РФ, федеральными органами исполнительной власти. К документам этого уровня относятся План счетов и инструкция по его применению, инструкции по заполнению форм бухгалтерской отчетности, методические указания по инвентаризации имущества и финансовых обязательств. 4. Этот уровень включает организационно-распорядительные документы, формирующие учетную политику предприятия, которые разрабатываются предприятием (приказы, распоряжения, рабочие инструкции, указания по учету конкретных объектов и операций). 4. Системы и принципы ведения бухгалтерского учета В соответствии с законом «О бухгалтерском учете» в РФ применяется классическая система ведения бухгалтерского учета, принятая во многих странах. Основными элементами данной системы являются следующие: - документирование; - оценка; - счета бухгалтерского учета и двойная запись; - инвентаризация; - баланс и отчетность. При выборе способов ведения бухгалтерского учета на предприятии (формировании учетной политики) необходимо руководствоваться следующими основными принципами: 1. Имущественная обособленность предприятия. 2. Непрерывность деятельности предприятия. 3. Последовательность применения учетной политики. 4. Временная определенность, т.е. факт хозяйственной деятельности относится к тому отчетному периоду и отражается в бухгалтерском учете, в котором он имел место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этим фактом. Документирование. Порядок создания, принятия и отражения в бухгалтерском учете первичных документов регламентируется положением о документах и документообороте. Записи о совершенных хозяйственных операциях производятся в регистрах бухгалтерского учета строго на документальной основе. Первичные документы фиксируют факт совершения хозяйственной операции. Они должны содержать достоверные данные и оформляться своевременно, в момент совершения операции, а если это не предоставляется возможным – непосредственно после ее окончания. Группы первичных документов: - организационно-распорядительные (приказы, распоряжения, указания, доверенности). Эти документы разрешают проведение операции и не отражаются в бухгалтерских регистрах; - оправдательные (накладные, требования, приходные ордера, акты приемки и т.п.). Эти документы отражают факт совершения операции и информация, содержащаяся в них, заносится в учетные регистры; - документы бухгалтерского оформления (различные расчеты, справки). Эти документы также отражаются в бухгалтерских регистрах. В документах не должно быть подчисток и не оговоренных исправлений. Если исправления необходимы, то: 1. Зачеркнуть горизонтальной линией, рядом написать правильный вариант, поставить подпись (для первичных документов и регистров). 2. «Красное сторно» (для регистров) – это исправительная проводка. В денежных документах не допускается никаких исправлений. Регистры бухучета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухучета и в бухгалтерской отчетности. Регистры бухучета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, а также на магнитных лентах, дискетах. Оценка. Методы оценки: - фактическая (первоначальная) себестоимость – уплаченная или начисленная при приобретении или производстве объектов; - текущая (восстановительная) стоимость, которая должна быть уплачена в настоящее время в случае необходимости какого-либо объекта. Счета бухгалтерского учета и двойная запись. Счет представляет собой способ группировки и текущего отражения изменений, происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом измерителе. Графические счета – таблицы определенной формы, в которых делаются учетные записи. Каждый счет имеет два поля: левая часть – дебет (он получил), правая – кредит (он верит). Счета, предназначенные для отражения хозяйственных средств по их видам, называются активными, и открываются на основании статей актива баланса. Счета, предназначенные для отражения источников хозяйственных средств по их видам, называются пассивными, и открываются на основании статей пассива баланса. Сумма операций, записанная на бухгалтерских счетах за определенный период, называется оборотом. Состояние средств или источников на определенную дату называется остаток (сальдо). В активных счетах: - остаток записывается по дебету; - по дебету отражается увеличение объекта учета; - по кредиту - его уменьшение. В пассивных счетах: - остаток записывается по кредиту; - в кредите отражается увеличение объекта учета, - в дебете – его уменьшение. В активных счетах конечный остаток определяется путем суммирования начального дебетового остатка с дебетовым оборотом и вычитанием кредитового оборота: Ск = Сн + ОбДт – ОбКт. В пассивных счетах конечный остаток определяется путем суммирования начального кредитового остатка с кредитовым оборотом и вычитанием дебетового оборота: Ск = Сн + ОбКт – ОбДт. Структура активного счета:  Структура пассивного счета:  Существуют счета, имеющие смешанный характер. Это активно-пассивные счета. Они применяются для отражения расчетных операций данного предприятия с другими предприятиями и физическими лицами, Активно-пассивные счета могут иметь кредитовое и дебетовое сальдо. Дебетовое сальдо – это сумма дебиторской задолженности, кредитовое сальдо – это сумма кредиторской задолженности. Синтетические счета предназначены для учета информации о составе и движении хозяйственных средств предприятия и их источниках в обобщенном виде и в едином денежном выражении. Аналитические счета открываются в развитие определенного синтетического счета в разрезе видов, частей, статей учтенных на нем объектов, где это требуется в натуральном выражении. При этом сальдо, дебетовый и кредитовый обороты одного синтетического счета должны быть равны, соответственно, сумме сальдо, сумме дебетовых и сумме кредитовых оборотов всех относящихся к нему аналитических счетов. Субсчета – подсобные счета, промежуточное звено между синтетическими и аналитическими счетами. В отличие от синтетических счетов, называемых счетами 1-го порядка, субсчета относятся к счетам 2-го порядка, а объединяемые ими аналитические счета являются счетами 3-го, 4-го и т. д. порядка. Субсчета используются для объектов учета с разнообразной номенклатурой. Сумма сальдо всех субсчетов счета равно сальдо счета. В результате хозяйственных операций происходит изменение средств и источников предприятия. Каждая операция затрагивает не менее 2-х статей бухгалтерского баланса. Сумма по операции записывается на двух счетах: в Д-т одного счета и К-т другого. Это называется способом двойной записи. Пример. Поступили в кассу деньги с расчетного счета Дт Касса Кт Дт Расчетный счет Кт | | 7000 | | 7000 Поступили от поставщиков материалы на сумму 12000 рублей Дт Материалы Кт Дт Расчеты с поставщиками Кт | | 12000 | | 12000 | | Указание дебетуемого, кредитуемого счетов и суммы отражаемой операции называется бухгалтерской проводкой. Взаимосвязь между счетами в результате двойной записи называется корреспонденцией, а счета, которые в ней участвуют, корреспондирующими. Бухгалтерские проводки могут быть простыми (один счет по Дт корреспондирует с одним счетом по Кт) и сложными (один счет по Дт корреспондирует с несколькими счетами по Кт или наоборот). На территории РФ используется План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н. Забала́нсовый (внебалансовый) счет — счет, предназначенный для обобщения информации о наличии и движении ценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании или распоряжении, а также для контроля за отдельными хозяйственными операциями. На забалансовых счетах учитываются: - резервные фонды денежных билетов и монеты - обязательства заемщиков - расчетные документы, сданные банку на инкассо (для получения платежей) - ценности, принятые на хранение - бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д. Бухгалтерский учет указанных ценностей ведется по простой системе и не учитывается при составлении баланса. Забалансовые счета не корреспондируют с балансовыми счетами. Инвентаризация активов и пассивов предприятия. Число инвентаризаций в году, даты их проведения, перечень имущества и обязательств, подлежащих проверке, устанавливаются предприятием, кроме случаев, когда проведение инвентаризации обязательно. Инвентаризации проводятся в обязательном порядке: - перед составлением годового бухгалтерского отчета; - при смене материально-ответственного лица; - при установлении фактов хищения или злоупотреблений, порчи ценностей; - после пожара или стихийных бедствий; - при ликвидации предприятия; - при передаче имущества в аренду, выкупе, продаже; - при преобразовании государственного или муниципального предприятия в акционерное общество. Для проведения инвентаризации приказом руководителя создается постоянно действующая комиссия, в которую включаются представители администрации, бухгалтерии, другие специалисты (экономисты, товароведы, аудиторы). Инвентаризация ценностей производится по их местонахождению и по материально ответственным лицам, на хранении у которых эти ценности находятся и с которыми заключены договора о материальной ответственности. Инвентаризационная комиссия берет расписку у материально ответственного лица о том, что все поступившие и выбывшие материальные ценности учтены, и первичные документы по их движению сданы в бухгалтерию. После этого инвентаризационная комиссия в присутствии материально ответственного лица проверяет наличие материальных ценностей и составляет акт инвентаризации или инвентаризационные описи. Затем производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость. Выявленные при инвентаризации расхождения фактического наличия ценностей и данных бухгалтерского учета регулируются следующим образом: 1. Выявленные излишки ценностей приходуются по рыночной стоимости на дату проведения инвентаризации и зачисляются на финансовые результаты предприятия. 2. Недостачи ценностей в пределах норм естественной убыли списываются на издержки производства или обращения. 3. Недостачи и порча ценностей сверх норм естественной убыли относятся на виновных лиц. В случаях, когда виновные не установлены убытки от недостач или порчи списываются, как правило, за счет собственных средств предприятия. Бухгалтерский баланс и отчет о прибылях и убытках. Обобщение данных бухгалтерского учета производится с помощью бухгалтерской отчетности, основными формами которой являются бухгалтерский баланс и отчет о прибылях и убытках. Бухгалтерский баланс – это сгруппированные в определенном порядке и обобщенные сведения о величине хозяйственных средств и их источников в едином денежном измерителе на конкретный момент времени. Баланс является отчетным документом и составляется на последний день отчетного периода. Бухгалтерский баланс, с одной стороны, отражает статистику хозяйства, т. е. его имущественное состояние, с другой – показывает динамику хозяйства, т. е. изображает движение имущества, капитала и все происходящие изменения в составе хозяйства. Бухгалтерский баланс представляет собой двухстороннюю таблицу. Левая сторона баланса называется активом, а правая – пассивом. Пассивы показывают, сколько денег было получено предприятием, активы – как предприятие использовано полученные средства, во что оно их вложило. Бухгалтерский баланс можно классифицировать таким образом: 1. По объему и форме: сальдовые (статистические); оборотные (динамические), из последних выделяют оборотные ведомости и балансы. 2. По содержанию: - имущественные; - результативные; - характеризующие движение денежных потоков. 3. По источникам составления: по учетным данным; инвентарные. 4. По времени и цели составления: - вступительные (организационные); - операционные (периодические, годовые); - соединительные; - разделительные; - санируемые; - ликвидационные. 5. По ширине охвата: простые (индивидуальные); сводные; консолидированные. Хозяйственные операции вызывают различные изменения в балансе: 1-й тип хозяйственных операций вызывает изменения только в активе баланса – одна статья увеличивается, а другая уменьшается на сумму операции. Итог баланса не меняется. Например, материалы отпущены в производство, выпущена готовая продукция, деньги с расчетного счета получены в кассу; 2-й тип хозяйственных операций вызывает изменения только в пассиве баланса. Например, из зарплаты удержан налог на доходы физических лиц, начислены премии за счет фонда потребления; 3-й тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса увеличивается. Например, начислена амортизация, зарплата, страховые взносы, получен кредит, аванс; 4-й тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса уменьшается. Например, выдана зарплата, погашена кредиторская задолженность. Актив

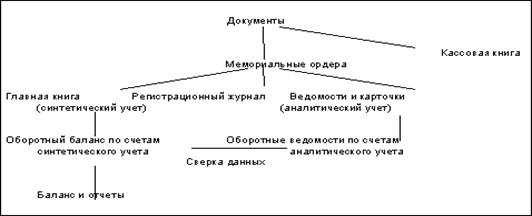

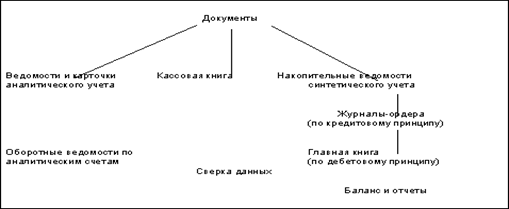

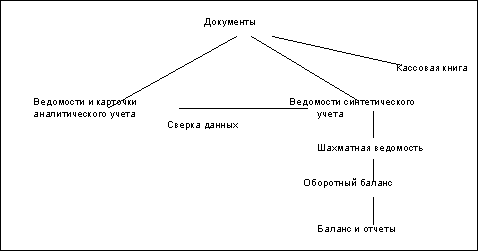

Итоги актива и пассива баланса равны между собой. Это вытекает из принципа построения баланса: в активе и пассиве отражаются одни и те же хозяйственные средства и их источники, но рассмотренные с двух сторон (по составу – в активе, по источникам – в пассиве) Итог баланса носит название валюта баланса. Правильно построить бухгалтерский баланс, значит: - полностью охватить хозяйственный процесс во всем его многообразии; - дать надлежащую группировку хозяйственных явлений в соответствии с природой и назначением хозяйствующего субъекта; - изучить связь между этими явлениями, т.е. установить правильную корреспонденцию счетов, что позволит исследовать не только имущественное состояние хозяйственника, но и финансовый результат. Отчет о прибылях и убытках характеризует финансовые результаты деятельности предприятия (счет «Прибыли и убытки») за отчетный период и содержит следующие показатели: 1. Выручка от продажи товаров, продукции, работ, услуг за минусом НДС, акцизов (нетто-выручка). 2. Себестоимость проданных товаров, продукции, работ и услуг. 3. Валовая прибыль (1 – 2). 4. Коммерческие расходы. 5. Управленческие расходы. 6. Прибыль/убыток от продаж (3 – 4 – 5). 7. Проценты к получению. 8. Проценты к уплате. 9. Доходы от участия в других организациях. 10. Прочие доходы. 11. Прочие расходы. 12. Прибыль/убыток до налогообложения (6 + 7 - 8 + 9 + 10 - 11). 13. Отложенные налоговые активы. 14. Отложенные налоговые обязательства 15. Текущий налог на прибыль. 16. Чистая прибыль/ убыток (12 + 13 + 14 – 15). 5. Формы бухгалтерского учетаОтветственность за организацию бухгалтерского учета на предприятии, соблюдение законодательства несет руководитель. В зависимости от объема учетной работы руководитель может: 1) учредить бухгалтерскую службу, как отдельное подразделение, возглавляемое главным бухгалтером; 2) ввести в штат должность бухгалтера; 3) передать на договорных началах ведение бухгалтерского учета специализированной организации или бухгалтеру-специалисту; 4) вести бухгалтерский учет лично. Основные функции, выполняемые бухгалтерией: - учет материально-технических ценностей (основных средств, материалов); - учет расчетов по оплате труда; - учет затрат на производство; - учет финансовой деятельности (реализации продукции, прибыли, фондов и резервов; - учет денежных операций (денежных средств в кассе, на расчетном счете, расчетов с поставщиками, прочими кредиторами, расчетов с бюджетом и т.п.); - составление бухгалтерской отчетности. Под формой бухучета понимается процесс обработки учетной информации при различном сочетании регистров аналитического и синтетического учета, их взаимосвязь и последовательность записи в них. Существующие формы бухгалтерского учета отличаются именно набором учетных регистров и системой их взаимодействия. Объединяет формы бухгалтерского учета то, что все хозяйственные операции подтверждаются первичными учетными документами и отражаются в учетных регистрах методом двойной записи на счетах бухгалтерского учета в соответствии с Планом счетов. Выбор формы бухгалтерского учета зависит от различных условий, в том числе от масштабов деятельности предприятия и от степени автоматизации учетного процесса, и должен быть закреплен в приказе по учетной политике предприятия. Различают следующие формы бухгалтерского учета: - «журнал-главная»; - мемориально-ордерную; - журнально-ордерную; - упрощенную; - автоматизированную. Наиболее простой формой является «журнал-главная», так как любая операция по первичному документу (или группа однородных операций) записывается в книгу «Журнал-главная», в которой совмещается регистрационный журнал хозяйственных операций (хронологическая запись) и синтетические счета (систематическая запись). Книга «Журнал-главная» выглядит следующим образом (таблица 1.1). Таблица 1.1 Книга «Журнал-главная»  В эту книгу сначала записываются остатки по счетам на начало отчетного периода, затем – все операции по документам, после чего определяется оборот за отчетный период (при этом производится проверка правильности записи: сумма оборота за отчетный период должна быть равна сумме оборотов по дебету всех счетов и сумме оборотов по кредиту всех счетов) и выявляются остатки по счетам на конец отчетного периода. По данным остатков на счетах составляется заключительный баланс. Эта форма находит применение на предприятиях с небольшой численностью работающих и с небольшим количеством операций. Книгу может вести один бухгалтер. Схема учета «журнал-главная» выглядит следующим образом (рис.1.1).  Рис.1.1. Схема учета по форме «Журнал-главная» Вариантом этой формы является рекомендованная Министерством финансов для малых предприятий простая форма учета, в которой журнал-главная называется книгой хозяйственных операций и отдельно ведется ведомость заработной платы. Мемориально-ордерная форма ведения бухучета возникла в 1928-1930 годах. Она основана на раздельном ведении хронологических и систематических записей. Оформление бухгалтерских проводок производится специальными документами – мемориальными ордерами, которые составляются на основе первичных документов. Мемориальные ордера регистрируются в специальном журнале (хронологическая запись) и на их основе производятся записи на счетах главной книги (систематическая запись). Однородные документы группируют в накопительных ведомостях, на их основании составляют мемориальные ордера, в которых указывается корреспонденция счетов по данным операциям. Мемориальные ордера подписываются главным бухгалтером либо его заместителем, а также исполнителем. Сумма мемориального ордера записывается в книгу «Журнал-Главная» в графу «Сумма по ордеру», а затем в дебет и кредит соответствующих счетов. Проводки из мемориальных ордеров разносятся по счетам Главной книги. Аналитический учет ведется в карточках, записи в которые делаются на основании первичных или сводных учетных документов. За каждым мемориальным ордером закрепляют постоянный номер, что дает возможность составлять на каждую группу однородных операций (кассовых, по расчетным счетам, заработной плате и так далее) лишь один ордер в месяц. По операциям, не поддающимся систематизации, и по сторнировочным операциям составляются мемориальные ордера, которые нумеруются за каждый месяц в отдельности. Главная книга является основой для составления оборотной ведомости по счетам синтетического учета. При этом структура Главной книги облегчает составление шахматной оборотной ведомости, последняя непосредственно заполняется итогами каждого счета. Форма счетов главной книги строится с разбивкой дебета и кредита по каждому корреспондирующему счету и выглядит следующим образом (табл.1.2). Таблица 1.2  Главную книгу при этой форме также называют контрольно-шахматной ведомостью. На счетах главной книги учитываются только текущие обороты за отчетный период. Поэтому по данным счетов главной книги составляется оборотная ведомость по счетам синтетического учета (при этом производится проверка полноты и правильности записи хозяйственных операций; итог оборотов по дебету и кредиту счетов сверяется с итогом по регистрационному журналу). В ней определяются и остатки по счетам на конец отчетного периода, по которым составляется новый баланс. Таблица 1.3  По сравнению с журналом-главной мемориально-ордерная форма не ограничивает числа учитываемых операций, конкретизирует изменения в средствах на счетах, расширяет возможности разделения труда между работниками бухгалтерии и автоматизации учета. Схема данной формы учета имеет следующий вид (рис.1.2).  Рис.1.2. Схема мемориально-ордерной формы учета Существует упрощенный вариант данной формы для малых предприятий – с использованием ведомостей учета: основных средств, начисленных амортизационных отчислений (износа); производственных запасов и готовой продукции; затрат на производство; денежных средств и фондов; расчетов и прочих операций; расчетов с поставщиками; заработной платы. Ведомость представляет собой счет бухгалтерского учета, в котором отражаются начальный остаток, обороты за отчетный период по дебету и кредиту на основании документов с разбивкой по корреспондирующим счетам, остаток на конец отчетного периода. Например, форма ведомости по учету денежных средств в кассе выглядит следующим образом (табл.1.4). Таблица 1.4  Данные ведомостей обобщаются в шахматной ведомости, на основании которой составляется оборотная ведомость. По данным оборотной ведомости составляется баланс. Достоинствами мемориально-ордерной формы учета являются: - строгая последовательность учетного процесса; - простота и доступность учетной техники; - широкое использование стандартных форм аналитических регистров; - возможность разделения учетной работы между квалифицированными и менее квалифицированными работниками. Недостатки мемориально-ордерной формы: а) многократность записей и трудоемкость учета; б) отрыв аналитического учета от синтетического; в) сложность приемов выявления ошибочных записей. Журнально-ордерная основана на использовании шахматного принципа регистрации операций и их накапливании за каждый месяц. Записи при журнально-ордерной форме ведутся в бухучете по схеме: «документ – регистр – форма отчетности». При журнально-ордерной форме учета на основании первичных документов составляются накопительные ведомости и разработочные таблицы. При этом однородные операции, относящиеся к определенному счету, записываются в журналы в хронологическом порядке по корреспондирующим счетам. В конце месяца в каждом журнале подсчитывается итог оборотов по корреспондирующим счетам. Эти итоги представляют собой бухгалтерские проводки для записи на счетах главной книги. Накопительные журналы называются журналы-ордера. Журналы-ордера строятся по кредитовому признаку, т.е. записи операций производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. Журнал-ордер выглядит следующим образом (табл.1.5). Таблица 1.5  Журналы-ордера являются основными регистрами бухгалтерского учета, вспомогательные ведомости применяются в тех случаях, когда необходимо сгруппировать аналитические данные первичных документов. Итоги ведомостей переносят в журналы-ордера. В основу построения единой журнально-ордерной формы положены следующие принципы: - записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета в корреспонденции с дебетом счетов; - совмещение в единой системе записей синтетического и аналитического учета; - отражение в учете хозяйственных операций в разрезе показателей, необходимых для контроля и составления периодической и годовой отчетности; - применение журналов-ордеров по сетам, связанных друг с другом экономически; - применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, показателями, необходимыми для составления отчетности; - применение месячных журналов-ордеров. Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу, по данным которой составляется сальдовый баланс с использованием в необходимых случаях отдельных показателей из учетных регистров. Главная книга имеет следующую форму (табл.1.6). Таблица 1.6  Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он содержится в журнале-ордере. Дебетовый оборот на счете главной книги учитывается в корреспонденции с другими счетами. В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. По завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета, определение сальдо на конец месяца и составление баланса. Журнально-ордерная форма учета может быть представлена в следующем виде (рис.1.3).  Рис.1.3. Схема журнально-ордерной формы учета Преимущества журнально-ордерной формы учета: а) объединение синтетического и аналитического учета (по большинству счетов аналитический учет объединен с синтетическим), исключается необходимость применения промежуточных регистров; б) сокращение количества записей (рациональное построение учетных регистров и Главной книги, совмещение синтетического и аналитического учета в одном регистре, в результате чего ускоряется документооборот; в) подчинение регистров требованиям бухгалтерской отчетности, контроля и анализа (в регистрах предусмотрено накапливание данных в разрезах, необходимых для составления отчетности), при этом исключается выборка данных в конце отчетного периода; г) рациональное распределение обязанностей между счетными работниками, соблюдение графика работы, улучшение техники и организации ведения бухучета. Журнально-ордерная форма учета не имеет перспектив, так как в основном рассчитана на ручной труд. Упрощенная форма используется для субъектов малого предпринимательства. Упрощенная форма бухгалтерского учета, предусматривающая две формы учета: а) простая форма, без использования учетных регистров имущества малого предприятия, применяемая в том случае, когда на малом предприятии совершается незначительное количество хозяйственных операций и содержанием хозяйственной деятельности не является сфера материального производства. При этом способ двойной записи не применяется, ведется Книга учета доходов и расходов; б) упрощенная форма, предусматривающая использование ведомостей для учета имущества предприятия. Каждая ведомость применяется для учета операций по одному из используемых счетов. Схема упрощенной формы бухгалтерского учета выглядит следующим образом (рис.1.4).  Рис.1.4. Схема упрощенной формы учета Автоматизированная форма бухгалтерского учета предусматривает применение электронно-вычислительных машин. В настоящее время разработано достаточно много компьютерных программ, настраиваемых на конкретные потребности пользователей и обеспечивающих ведение бухгалтерского учета в организациях. Бухгалтерские программы содержат план счетов, экранные формы первичных документов, журналы, отчеты, а также средства, позволяющие изменить конфигурацию программы для нужд конкретного пользователя, независимо от масштабов его деятельности. При автоматизированной форме бухгалтерский учет осуществляется путем внесения корреспонденций счетов непосредственно в журнал хозяйственных операций либо заполнением первичных учетных документов. При проведении заполненных первичных учетных документов происходит автоматическое формирование корреспонденции счетов. Также реализована возможность получения печатной формы созданного документа. Существует возможность формирования проводок путем введения так называемых «типовых операций», в основу которых положена типовая корреспонденция счетов. Квалифицированный пользователь может значительно расширить список типовых операций путем добавления в него новых типовых операций, созданных им самим. Бухгалтерские программы, как правило, содержат большой объем нормативно-справочной информации, которая включает в себя документы по организации бухгалтерского учета, схемы и календари уплаты налогов и другие данные, позволяют организовать многоуровневый аналитический и синтетический учет, работать с несколькими планами счетов и несколькими базами данных. Автоматизированная форма учета позволяет проводить большое число различных операции, в частности начисление амортизации, заработной платы, отчислений на социальные нужды, распределение затрат, закрытие месяца и другие операции. Регистры бухгалтерского учета, такие как оборотные и шахматные ведомости, журналы-ордера и ведомости к ним, формы бухгалтерской и налоговой отчетности могут быть сформированы за любой отрезок времени. Существует возможность получать выходные формы, содержащие необходимую информацию по аналитическому и синтетическому учету. Основными достоинствами данной формы учета является однократное введение первичной информации, быстрота обеспечения пользователей необходимой информацией. Основными принципами автоматизированной формы бухгалтерского учета являются: - однократный ввод учетных данных; - автоматическое создание регистров аналитического и синтетического учета; - автоматическое поучение информации об отклонениях от установленных нормативов и норм; - автоматическое формирование всех учетных регистров и форм бухгалтерской и налоговой отчетности. Преимущества использования автоматизированной формы ведения бухгалтерского учета: а) применение вычислительной техники для сбора, регистрации и обработки информации; б) возможность диалогового режима работы с ЭВМ; в) возможность выдачи информации по запросу; г) освобождение времени учетного персонала для контрольно-аналитических функций. 6. Учетная политика предприятияРуководитель предприятия формирует учетную политику на основе ПБУ 1/2008 «Учетная политика организации», утв. Приказом Минфина РФ от 06.10.2008г. №106н. Учетная политика – совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. К формированию учетной политики предъявляются следующие требования: - полноты отражения всех фактов хозяйственной деятельности; - своевременности; - осмотрительности; - приоритета содержания над формой; - непротиворечивости; - рациональности. Учетная политика должна регламентировать ведение как бухгалтерского, так и налогового учета. Поэтому ее удобно разбить на две соответствующие части. К основным правилам ведения бухгалтерского учета на предприятии, которые должны найти свое отражение в Учетной политике, можно отнести следующее: 1) рабочий план счетов организации; 2) стоимостный порог, выше которого активы учитываются в бухучете как основные средства, а ниже – как материально-производственные запасы; 3) порядок переоценки основных средств 4) способы начисления амортизации по объектам основных средств; 5) срок полезного использования объектов основных средств 6) порядок определения срока полезного использования объектов нематериальных активов; 7) способы начисления амортизации по объектам нематериальных активов; 8) порядок оценки материально-производственных запасов (кроме товаров, учитываемых по продажной стоимости) при отпуске их в производство и ином выбытии; 9) порядок создания и использования различных резервов при принятии решения об их создании; 10) классификация доходов и расходов организации на доходы (расходы) от обычных видов деятельности и прочие доходы (расходы) с учетом специфики деятельности организации. | ||||||||||||||||||||||||||||