Тема 2. Организация хозяйственной деятельности. Тема организация хозяйственной деятельности теория поведения фирмы. Анализ и регулирование рынков

Скачать 152.32 Kb. Скачать 152.32 Kb.

|

|

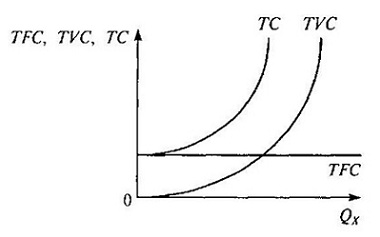

Экономика Тема 2 ФАМ ТЕМА 2. ОРГАНИЗАЦИЯ ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ 1. Теория поведения фирмы. 2. Анализ и регулирование рынков. 1. Теория поведения фирмы. Фирма в рыночной экономике. Виды издержек предприятия. Выручка и прибыль. Принцип максимизации прибыли. Закон убывающей предельной производительности и эффект масштаба. Рыночная экономика – это экономическая система, производство в которой основывается на свободном предпринимательстве. Рыночная экономика саморегулируема. Контроль со стороны государства весьма ограничен. Он осуществляется законодательной и судебной властью. Как мы уже знаем, рынок является совокупностью производственной, финансовой, коммерческой, информационной и других деятельностей. По состоянию рынка можно оценить уровень жизни людей в различных странах. Сущность рыночной экономики объясняют её функции. Сущность рынка находит свое выражение в его экономических и социальные функциях. Мировой и национальный опыт показывает, что рынок оказывает громадное влияние на все стороны жизни общества. Можно выделить следующие основные экономические функции рынка. 1. Информационная функция. Ее суть состоит в том, что через систему целого ряда показателей (цены, проценты, количество, качество и ассортимент товаров и услуг и т. п.) рынок, как гигантский компьютер, собирает, перерабатывает и выдает обобщенную информацию в рамках той экономической территории, которую он охватывает, информирует общество о состоянии экономики. 2. Посредническая функция. Рынок соединяет в единую систему экономически обособленных товаропроизводителей и потребителей. В результате продавцы и покупатели находят друг друга, у каждого из них появляется возможность выбрать и подходящего покупателя, и нужного продавца. 3. Регулирующая функция. Рынок дает ответы на вопросы: что производить? как производить? для кого производить? На основе межотраслевой и межрегиональной конкуренции идет бесконечный перелив капиталов и ресурсов, что в конечном счете формирует такую структуру экономики, которая отвечает требованиям рынка, требованиям потребителей. 4. Ценообразующая функция. Известно, что у каждого товаропроизводителя складываются свои индивидуальные затраты и, следовательно, индивидуальные стоимости и цены. Между тем рынок признает лишь общественно необходимые затраты и соответственно общественные, рыночные цены, которые одновременно отражают и потребности покупателя, и уровень предложения товарной массы. 5. Стимулирующая функция. Ориентир рыночных цен на общественный уровень затрат, на учет спроса потребителей побуждает каждого товаропроизводителя экономить свои индивидуальные затраты и представлять рынку те товары, которые нужны покупателю. В свою очередь рынок побуждает и покупателя заботиться об экономичности потребления, об экономии затрат на приобретение товаров, побуждает соизмерять уровень спроса с уровнем доходов. 6. Созидательно-разрушительная функция. Рынок обеспечивает динамичное изменение всех хозяйственных пропорций между отраслями и регионами. Он как бы взрывает старую структуру хозяйства и на каждом новом этапе развития формирует новую структуру. Разумеется, этот процесс тяжелый, мучительный, болезненный, но он - реальность. Яркий и наглядный пример тому — структурная перестройка хозяйства в современной России. 7. Санирующая, оздоровительная функция. В этом смысле рынок напоминает санитара, который убирает из хозяйства все устаревшее, больное, очищает общественное производство от устаревших отраслей, экономически нежизнеспособных хозяйствующих субъектов и дает дорогу отраслям экономичным, хозяйствам высокоэффективным. Совершенно очевидно, что и этот процесс является болезненным, мучительным, ибо он ускоряет гибель слабых хозяйств. 8. Дифференцирующая функция. Рынок расслаивает, дифференцирует товаропроизводителей, т. е. обогащает одних и разоряет других. Общеизвестно, что средний цикл жизни малого бизнеса не превышает шести лет, что, как правило, из каждых трех начинающих предпринимателей двое разоряются в сравнительно короткий период (1,5-2 года). Предпринимательство является движущей силой экономического развития. Оно выполняет конструктивные функции рыночного процесса. «Предприниматель-производитель подчиняет процесс производства устойчивому получению предпринимательского дохода – основного источника накопления и развития экономики. Для этого он производит именно тот продукт, который необходим и ценен для потребителя по всем параметрам. Каждый рубль затрат подчинен задаче успешной продажи товара». «Предприниматель – это движущая сила рынка и повышения эффективности воспроизводства. Он формирует как объем и качество предложения товаров, так и потребительский спрос». Фирма в рыночной экономике. Основной структурной единицей, субъектом предпринимательской деятельности является фирма (предприятие). Есть ли различие между фирмой и предприятием? В экономическом лексиконе термин “фирма” используется как обобщающее понятие: фирма может включать одно или несколько предприятий и производств. Под предприятием же, как правило, подразумевается однопрофильное, однопродуктовое производство. Современные фирмы – это в основном многопрофильные производства. Это делает фирму более устойчивой в период экономических спадов. Неблагоприятная конъюнктура в отношении одного выпускаемого товара снижает доходы, но может не затронуть условий доходности других товаров. Рассредоточение капитала фирмы по ряду отраслей и образование многопрофильного производства получило название диверсификации капитала. Появление и широкое распространение фирм относится к периоду первоначального накопления капитала. Именно тогда стали возникать многие индивидуальные и ассоциированные предприятия, ставшие впоследствии опорой фабричного производства и организационной формой предпринимательской деятельности. Функции фирм на последующих этапах экономического развития и научно-технического прогресса постоянно расширялись, а их роль в экономике возрастала. Фирма как хозяйственная структура и экономическая категория за длительный период развития рыночных отношений существенно эволюционировала. Первоначально понятие “фирма” (от итал. firma – подпись) означало “торговое имя” коммерсанта. Сегодня этот термин означает институт, преобразующий ресурсы в продукцию. В учебой литературе под фирмойпонимается определенная организация, экономический и правовой субъект, занимающийся предпринимательской деятельностью и обладающий хозяйственной самостоятельностью в решении вопросов: что, как и для кого производить? где, кому и по какой цене продавать? Главная функция фирмы состоит в объединении ресурсов для выпуска необходимых потребителям товаров и услуг. Конечной целью деятельности фирмы является максимальное увеличение благосостояния ее владельцев. Потребитель и фирма являются основными агентами рыночных отношений. Чтобы получить более ясное представление о связи между фирмой и рынком, выделим основные признаки этих двух институтов координации хозяйственной деятельности людей. Рынок предполагает выполнение следующих условий: 1) обособление средств производства (принадлежность факторов производства тем или иным собственникам); 2) господство косвенных (опосредованных) форм связей между людьми – через цены, деньги; 3) использование экономических (материальных) стимулов, при этом исключаются прямой диктат, приказ. В отличие от рынка фирма: • основывается на концентрации (объединении) факторов производства; • предполагает господство прямых (непосредственных) связей между сотрудниками; • предполагает единоначалие, основывается на административных методах управления. Отмеченные признаки показывают, что рынок – это сфера бессознательной, спонтанной координации действий его участников. Фирмы же – это участки сознательной координации (кооперации) между людьми. В противоположность рынку они представляют собой плановую, или иерархичную, систему, где все ключевые вопросы решаются собственниками. Таким образом, фирмы и рынок являются альтернативными способами организации экономической деятельности людей. В научной литературе существуют разные объяснения причин возникновения фирм. Например, Адам Смит, а впоследствии - Карл Маркс считали, что фирмы (мануфактуры, фабрики) возникли в результате кооперации работающих на основе разделения труда. Такая кооперация позволила значительно снизить производственные издержки и увеличить производительность труда каждого работника. Маркс, идеализировавший фабрику и весь фабричный порядок, пришел к выводу о необходимости расширения кооперации до масштабов всего общества. Американский экономист Фрэнк Найт считал, что фирмы появились в результате стремления рыночных агентов к минимизации рисков и неопределенности. Чем сильнее неопределенность, тем больше преимущества фирмы по сравнению с рынком. Но наибольшее признание в научном мире получило объяснение причин возникновения фирмы, которое дал другой американский экономист Рональд Коуз. Он считал, что фирма как экономический институт возникает в связи с дороговизной рыночной координации. В условиях частной собственности фирма сокращает издержки рыночного обмена, которые в противном случае несли бы индивидуальные, не объединенные в такого рода организации производители. Коуз ввел понятие трансакционных издержек (затрат) (от лат. transactio – сделка). Люди, конечно, знали о них, учитывали их на практике, но не подозревали, что они имеют важнейшее значение при возникновении фирм, банков, бирж и других институтов экономической жизни. Коуз выделил четыре категории трансакционных затрат: 1) затраты на сбор и обработку информации (о потенциальных поставщиках и покупателях, ценах, характеристиках товаров и услуг); 2) затраты на проведение переговоров и принятие решений (заключение контрактов); 3) затраты по контролю за соблюдением условий договора; 4) затраты по юридическому обеспечению контракта. Фирмы и другие экономические институты как раз и призваны минимизировать эти издержки. Они становятся такими альтернативными организациями, которые вытесняют ценовый (рыночный) механизм и заменяют его системой административного контроля. Этот процесс состоит в том, что многие операции внутри фирмы осуществляются без посредничества рынка, что обходится дешевле. В пределах фирмысокращаются затраты на поиск экономической информации, исчезает необходимость непрерывного продления контрактов, экономические отношения приобретают устойчивость. Но тогда уместно задать другой вопрос: если фирмы позволяют экономить трансакционные затраты и фактически сокращать издержки производства, то зачем вообще нужен рынок? Почему все производство не осуществляется одной гигантской фирмой? Ведь мы знаем, что такие попытки предпринимались в бывших социалистических странах, где существовала система централизованного планирования. Командно-административная экономика и создавалась в расчете на то, что полное вытеснение рыночных отношений и формирование общественного производства позволят обеспечить гигантскую экономию на трансакционных затратах. Но этого не произошло. Деятельность любой иерархической организации также связана с определенными издержками, как и рынок. Их можно назвать издержками бюрократического контроля. При превышении определенного размера иерархия начинает терять управляемость. Затраты на поиск и обработку информации стремительно идут вверх. Обеспечение заинтересованности работников в достижении целей фирмы обходится все дороже. Это, в конечном счете, ведет не к экономии, а к возрастанию трансакционных затрат в специфической форме затрат бюрократического контроля. Отсюда следует, что ни у рынка, ни у иерархии нет абсолютных преимуществ. И то, и другое имеет свои плюсы и минусы. Поэтому, когда фирма решает, как организовать сделку – обратиться к внешнему поставщику или изыскать внутренний источник, она должна взвесить издержки и выгоды обоих вариантов. Виды издержек предприятия. Себестоимость — первоначальная стоимость тех затрат, которые несет предприятие на производство единицы продукции. Стоимость — денежный эквивалент всех видов издержек включая некоторые виды переменных издержек. Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара. Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства. Частные и общественные издержкиИздержки могут рассматриваться с различных позиций. Если они исследуются с точки зрения отдельной фирмы (отдельного производителя), речь идет о частных издержках. Если же издержки анализируются с точки зрения общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек. Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды. Общественные и частные издержки совпадают лишь при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта. Общественные издержки = Частные издержки + Внешние эффекты Постоянные переменные и общие издержкиПостоянные издержки — это такой вид затрат, который несет предприятие в рамках одного производственного цикла. Определяется предприятием самостоятельно. Все эти затраты будут характерны для всех циклов производства товара. Переменные издержки — это такие виды затрат, которые переносятся на готовое изделие в полном объеме. Общие издержки — те затраты, которые несет предприятие в течении одной стадии производства. Общие = Постоянные + Переменные Альтернативные издержки (Бухгалтерские и экономические издержки)Бухгалтерские издержки — это стоимость используемых фирмой ресурсов в фактических ценах их приобретения. Бухгалтерские издержки = Явные издержки Экономические издержки — это стоимость других благ (товаров и услуг), которые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования этих ресурсов. Альтернативные (экономические) издержки = Явные издержки + Неявные издержки Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом. Если ресурсы покупаются на свободном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы это было не так, то ресурс ушел бы к другому покупателю). Если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек. Явные и неявные издержкиИз деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные. Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы. Примером неявных издержек для предпринимателя может быть зарплата, которую он мог бы получать, работая по найму. Для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. Однако владелец несет неявные издержки, поскольку он мог бы продать это имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход. Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий. В число явных издержек входят: - заработная плата рабочим - денежные затраты на покупку и аренду станков, оборудования, зданий, сооружений - оплата транспортных расходов - коммунальные платежи - оплата поставщиков материальных ресурсов - оплата услуг банков, страховых компаний Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки. Неявные издержки могут быть представлены как: - денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов - для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие) Возвратные и невозвратные издержкиНевозвратные издержки рассматривают в широком и узком смысле. В широком смысле слова к невозвратным издержкам относят те расходы, которые фирма не сможет вернуть даже если она прекратит свою деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки являются как бы платой фирмы за вход на рынок или уход с рынка. В узком смысле слова невозвратные издержки — это затраты на те виды ресурсов, которые не имеют альтернативного использования. Например, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю. Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы. Как известно, факторы производства могут сочетаться различными способами, обеспечивая одинаковое количество выпускаемой продукции на предприятии. Выбор оптимального сочетания факторов производства связан с определением издержек производства. Издержки - это затраты ресурсов на осуществление производства в стоимостном выражении. Конечный результат деятельности предпринимателя – получение экономической прибыли – определяется типом рыночного периода, в течение которого происходит уменьшение факторов производства. Выделяют краткосрочный период и долгосрочный период. Краткосрочный период – это период, в течение которого фирме достаточно сложно изменить свои производственные мощности, технику и технологию. Однако за краткосрочный период она в состоянии изменить интенсивность использования факторов производства: рабочей силы, сырья, материалов, энергии и др. При этом количество реального капитала не меняется. В краткосрочном периоде выделяют: Постоянные издержки (ТFC) величина которых не зависит от объема выпускаемой продукции (амортизационные отчисления, проценты по банковскому кредиту, арендная плата, содержание административного аппарата и др.). Переменные издержки (TVC), величина которых меняется в зависимости от изменения объема производства (затраты на сырье, материалы, топливо, энергию, заработную плату рабочего персонала и т. п.). По мере увеличения объема выпуска продукции при неизменной величине постоянных издержек переменные издержки возрастают. Если фирма прекратит производство и объем выпуска (Q) достигнет нулевого уровня, то и переменные издержки сократятся почти до нуля, в то время как постоянные издержки останутся неизменными. Совокупные (валовые) издержки (ТС) - это сумма постоянных и переменных издержек, исчисляемая для каждого данного объема производства: ТС=TFC+TVC. Поскольку постоянные издержки (TFC) равны некоторой константе, динамика валовых издержек будет зависеть от поведения переменных издержек (TVС). Чтобы получить кривую валовых издержек, необходимо просуммировать графики постоянных и переменных издержек - сместить график TVC вверх вдоль оси ординат на величину TFC, которая неизменна при любом Q (рисунок 1).

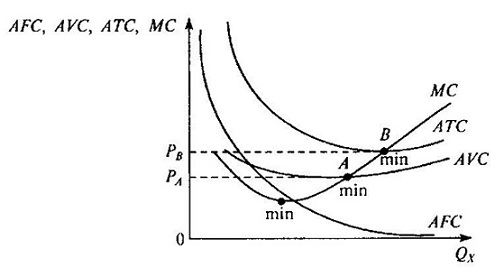

Кроме валовых издержек предпринимателя интересуют издержки на единицу производимой продукции, которые называются средними. Эта группа издержек включает (рисунок 2): Средние постоянные издержки (AFC)- постоянные издержки, исчисленные на единицу продукции: AFC = TFC/Q, где Q – объем производства. С увеличением объема производства постоянные издержки, приходящиеся на единицу продукции, будут уменьшаться. Средние переменные издержки (AVC) - переменные издержки в расчете на единицу продукции: AVC = TVC/Q. Динамика средних переменных издержек обусловлена изменением отдачи от переменного фактора. На начальном этапе процесса производства средние переменные издержки снижаются, затем достигают своего минимума, после чего начинают возрастать. Средние совокупные (суммарные, валовые, общие) издержки (АТС)- общие издержки в расчете на единицу продукции: АТС= AFC+ AVC. Сравнение средних общих издержек с уровнем цен позволяет определить величину прибыли. Определить, как изменяются издержки фирмы с выпуском дополнительной единицы продукции можно с помощью показателя предельных издержек (МС) - дополнительные издержки, необходимые для производства каждой последующей единицы продукции: MC = ΔTC/ΔQ. Действие модели краткосрочного периода объясняется с помощью закона убывающей отдачи (убывания предельной производительности). В соответствии с этим законом, начиная с определенного момента, последовательное присоединение одинаковых единиц какого-либо переменного ресурса (например, труда) к неизменному, постоянному ресурсу (например, капиталу или земле) дает уменьшающийся предельный, или добавочный, продукт в расчете на каждую дополнительную единицу переменного ресурса - предельный продукт (предельная производительность) переменного ресурса уменьшается.

В связи с этим, именно категория предельных издержек имеет стратегическое значение, поскольку позволяет показать те издержки, которые придется понести фирме в случае производства еще одной единицы продукции или сэкономить их в случае сокращения производства на эту единицу. Часто о состоянии дел на фирме судят также, учитывая затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочую силу и т.п.). Их называютявными (внешними) издержками. Однако некоторые ресурсы могут уже находиться в собственности предприятия. Затраты этих ресурсов образуютнеявные (внутренние) издержки. Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельца (если он сам управляет бизнесом), земля и капитал предпринимателя или акционеров. Кроме выше названных, экономист рассматривает и альтернативные издержки (издержки упущенных возможностей) - это стоимость других благ, которые можно было бы получить при наиболее выгодном из всех возможных способов использования данного ресурса. Отметим, что издержки, определяемые бухгалтерами, не включают в себя альтернативную стоимость факторов производства, которые являются собственностью владельцев фирмы. Несмотря на то, что бухгалтерский учет дает ценную информацию, все же руководители фирмы базируются в своих решениях на альтернативных издержках, которые называются экономическими, их следует отличать от бухгалтерских издержек. Выручка и прибыль, принцип максимизации прибыли. Доход фирмы формируется в виде выручки, величина которой зависит от цены и количества реализованной продукции. Выручка– это денежное поступление от реализации продукции на рынке. Выручка, представленная как результат всей деятельности фирмы за определенный период времени, есть валовой доход фирмы. Выручка, рассчитанная на единицу проданной продукции, есть средний доход фирмы. Если валовой доход очистить от издержек, то получится итоговый результат деятельности предприятия в форме прибыли или убытка. Прибыль – это главный мотив и обобщающий показатель эффективности функционирования фирмы. Современная теория предпринимательского поведения источником прибыли считает: труд, новаторскую деятельность самого предпринимателя; плату за риск, способность предпринимателя ориентироваться в неопределенных экономических обстоятельствах; доход от применения в производстве капитала, инвестиций; экономическую власть фирмы над рынком (монополизм). Прибыль – внутренняя пружина развития рыночной экономики: стремясь ее получить, фирма совершенствует производство, что стимулирует рост инвестиций, а те в свою очередь приводят к расширению рабочих мест, росту объемов производства и, в итоге, обеспечивают развитие отрасли и национальной экономики в целом. При этом прибыль выполняет три основные функции: распределительную, стимулирующую, информационную. Нормальная прибыль - уровень прибыли, необходимый и достаточный для того, чтобы ресурсы, задействованные в производстве конкретного продукта, не были пущены на другие цели. |