Тема 2. Организация хозяйственной деятельности. Тема организация хозяйственной деятельности теория поведения фирмы. Анализ и регулирование рынков

Скачать 152.32 Kb. Скачать 152.32 Kb.

|

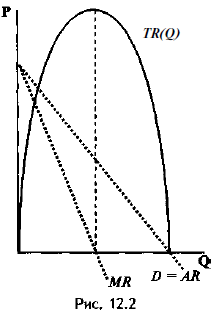

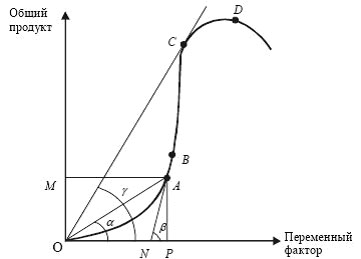

Превышение объемов нормальной прибыли привлекает в отрасль дополнительные ресурсы и создает условия для доступа в отрасль новых компаний.При уровне прибыли ниже нормального часть ресурсов выводится из отрасли в расчете на более благоприятные возможности производства других товаров.Нормальная прибыль - важный компонент условий совершенной конкуренции, при которых в долгосрочном периоде возможно получать только нормальную прибыль.Нормальная прибыль - практически - прибыль на вложенный капитал, которая могла бы быть получена, если бы капитал владельцев предприятия был отдан в ссуду или в аренду, а не направлен в производство.Так как рыночная цена блага является функцией спроса, то кривая спроса на продукцию фирмы одновременно является кривой ее дохода от единицы продукции, то есть кривой средней выручки (AR) фирмы: AR = TR/Q = P(Q)Q. Умножив количество проданной продукций на цену, мы получим величину совокупной выручки (TR) фирмы: TR(Q) = P(Q)Q. Поскольку функция спроса является убывающей, каждая дополнительно проданная единица будет приносить фирме убывающее приращение дохода. Поэтому предельная выручка (MR), отражающая прирост совокупной выручки от дополнительно реализованной единицы продукции, будет убывающей: MR = ∆TR/∆Q = ∆P(Q)/∆Q. Учитывая обратный характер зависимости цены и спроса, следует сделать вывод о том, что кривая предельной выручки (MR) будет всегда находиться ниже кривой средней выручки (AR), а увеличение совокупной выручки (TR) будет зависеть от изменения предельной выручки (MR) (рис. 12.2).  Динамика совокупной выручки зависит от эластичности спроса. При эластичном спросе предельная выручка положительна и совокупная выручка растет, а при неэластичном, - отрицательна и совокупная выручка снижается. Предельную выручку легко найти как первую производную функции совокупной выручки. Для линейной кривой спроса функция достигает своего максимума в точке, где предельная выручка равна нулю: dTR(Q)/dQ = MR = 0. При этом кривая предельной выручки пересечет линию абсцисс в точке, делящей весь объем рыночного спроса пополам, а совокупная выручка достигнет своего максимума при эластичности -1. Прибыль фирмы образуется как разница между совокупной выручкой и совокупными издержками, и описывается выражением π(Q) = TR(Q) – TC(Q). Следует иметь ввиду, что в данном случае речь идет об экономической прибыли, которая представляет собой разницу между совокупной выручкой и вмененными совокупными издержками, включающими и нормальную прибыль. Принципы максимизации прибыли: два подхода Максимизация прибыли. Принцип максимизации прибыли состоит в том, что фирмы планируют свою деятельность на предстоящий период, стараясь максимизировать размер прибыли в этом периоде или по меньшей мере минимизировать убытки. Определение оптимального с точки зрения наибольшей прибыли объема производства осуществляется с помощью двух методов: метода сопоставления валовых показателей и метода сопоставления предельных показателей. Применение этих методов предполагает допущения о том, что оптимизируются только цена реализации продукции и объем производства (все остальные параметры остаются неизменными) в рассматриваемый период равен объему реализации. Метод сопоставления валовых показателей предполагает расчет прибыли при различных значениях объема производства и реализации продукции путем вычета суммы общих (валовых) издержек ТС из общего дохода (валовой выручки) TR (англ. Total revenue). Общий доход исчисляется путем умножения количества реализованной продукции Q на ее рыночную цену Р: TR = Q х Р Оптимальный объем производства и реализации определяется как максимальная величина прибыли: TR – ТС = Прибыль → max Метод сопоставления предельных показателей. При оптимизации с помощью метода сопоставления предельных показателей используются предельные издержки МС и предельный доход МR (англ, marginal revenue). Под предельным доходом понимается изменение выручки предприятия ΔTR в результате изменения величины сбыта ΔQ:  До тех пор пока величина предельного дохода (дополнительного дохода на единицу продукции) превышает величину предельных издержек (дополнительных издержек на ту же единицу продукции), увеличение производства и реализации увеличивает прибыль. Оптимальная величина объема производства и реализации достигается тогда, когда предельные издержки становятся равными предельному доходу. При дальнейшем увеличении объема производства величина дополнительных издержек превысит величину дополнительного дохода на единицу продукции, прибыль уменьшится. Закон убывающей предельной производительности и эффект масштаба. Сущность закона. При увеличении использования факторов растет общий объем производства. Однако, если ряд факторов задействован полностью и на их фоне увеличивается лишь один переменный фактор, то рано или поздно наступает момент, когда, несмотря на увеличение переменного фактора, общий объем производства не только не растет, а даже снижается. Закон гласит: увеличение переменного фактора при фиксированных значениях остальных и неизменности технологии в конечном счете приводит к снижению его производительности. Действие закона. Закон убывающей предельной производительности, как и другие законы, действует в виде общей тенденции и проявляется только при неизменности применяемой технологии и в короткий отрезок времени. Для того чтобы проиллюстрировать действие закона убывающей предельной производительности, следует ввести понятия: ‒ общий продукт - производство продукта с помощью ряда факторов, один из которых является переменным, а остальные – постоянными; ‒ средний продукт - результат деления общего продукта на величину переменного фактора; ‒предельный продукт - приращение общего продукта за счет приращения переменного фактора. Если переменный фактор будет приращиваться непрерывно бесконечно малыми величинами, то его производительность будет выражаться в динамике предельного продукта, и мы сможем отследить ее на графике (рис. 3).  Рис. 3- Действие закона убывающей предельной производительности Построим график, где основная линия ОАВСВ – динамика общего продукта: Разделим кривую общего продукта на несколько отрезков: ОВ, ВС, СD. На отрезке ОВ произвольно возьмем точку А, в которой общий продукт (ОМ) равен переменному фактору (ОР). Соединим точки О и А – получим ОАР, угол которого из точки координат графика обозначим α. Отношение АР к ОР – средний продукт, он же tg α. Проведем касательную к точке А. Ось переменного фактора она пересечет в точке N. Сформируется APN, где NP – предельный продукт, он же tg β. На всем отрезке ОВ tg α < tg β, т. е. средний продукт растет медленнее предельного. Следовательно, имеется возрастающая отдача от переменного фактора и закон убывающей предельной производительности своего действия не проявляет. На отрезке ВС рост предельного продукта сокращается на фоне продолжающегося роста среднего продукта. В точке С предельный и средний продукт равны друг другу и оба равны γ. Таким образом, начал проявляться закон убывающей предельной производительности. На отрезке СD средний и предельный продукты сокращаются, причем предельный – быстрее среднего. Общий продукт при этом продолжает расти. Здесь действие закона проявляется в полной мере. За точкой D, несмотря на рост переменного фактора, начинается абсолютное сокращение даже общего продукта. Трудно найти предпринимателя, который бы не почувствовал действие закона за пределами этой точки. Эффе́кт масшта́ба связан с изменением стоимости единицы продукции в зависимости от масштабов её производства фирмой. Рассматривается в долгосрочном периоде. Снижение затрат на единицу продукции при укрупнении производства называется экономией на масштабе. Вид кривой долгосрочных издержек связан с эффектом масштаба производства. Экономией на масштабе могут воспользоваться компании любого размера, увеличив объем своей операционной деятельности. Наиболее распространёнными методами являются закупки (получение оптовых скидок), менеджмент (используется специализация менеджеров), финансы (получение менее дорогих кредитов), маркетинг (распространение затрат на рекламу для большего ассортимента продукции). Использование любого из этих факторов снижает долгосрочные средние затраты (англ. Long Run Average Costs LRAC) сдвигая на графике вниз и вправо кривую краткосрочных средних затрат (англ. Short-run average total cost SRATC).  Рисунок 4 - Участки производственной кривой с положительной отдачей от масштаба и один (последний) участок — с отрицательной. |