Лекции по прикладной статистике. Тема статистика макроэкономических расчетов. Система национальных счетов 2

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

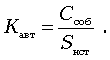

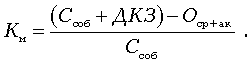

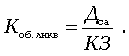

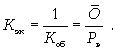

9.3. Статистический анализ показателей финансовой устойчивости и ликвидности.В условиях рыночных отношений важное значение приобретает статистический анализ финансовой устойчивости предприятия (фирмы), под которой понимается способность хозяйствующего субъекта вовремя возмещать из собственных средств затраты и расплачиваться по своим обязательствам. Финансовую устойчивость предприятия, а также изменение финансовой устойчивости отражают следующие основные показатели: коэффициент автономии; коэффициент финансовой устойчивости; коэффициент маневренности; коэффициент общей ликвидности; коэффициент абсолютной ликвидности. Степень независимости финансового состояния предприятия от заемных источников характеризуется коэффициентом автономии Кавт , который определяется как отношение величины собственных средств Ссоб к сумме всех источников финансовых ресурсов Sист :  (9. 16) (9. 16)Коэффициент финансовой устойчивости Кф. уст определяет способность предприятия (фирмы) привлекать в хозяйственный оборот заемные средства. Он рассчитывается как отношение кредиторской задолженности и других заемных средств Кзаем к величине собственного капитала Ссоб : Степень способности маневрировать собственными средствами в мобильной форме характеризует коэффициент маневренности Км , который определяется как отношение суммы собственных средств и долгосрочных кредитов и займов (ДКЗ) за вычетом основных средств и иных внеоборотных активов (Оср+ак ) к величине собственных средств Ссоб :  (9. 18) (9. 18)С помощью коэффициента общей ликвидности Коб. ликв прогнозируется платежеспособность предприятия с учетом своевременных расчетов с дебиторами. Коэффициент рассчитывается как отношение денежных средств, вложений в ценные бумаги, запасов товарно-материальных ценностей, дебиторской задолженности (Дса ) к краткосрочной задолженности (КЗ):  (9. 19) (9. 19)Коэффициент общей ликвидности обычно рассчитывается вместе с коэффициентом абсолютной ликвидности Каб. ликв , который отражает величину той части краткосрочной задолженности, которую предприятие в состоянии погасить в ближайшее время. Он исчисляется как отношение величины наиболее ликвидных активов Анл к величине краткосрочной задолженности (КЗ): 9.4. Статистический анализ оборачиваемости оборотных средствОборотные средства – наиболее мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в них в течение года или одного производственного цикла. Коэффициент обеспеченности собственными оборотными средствами показывает, насколько необходимые для предприятия запасы и затраты обеспечиваются собственными оборотными средствами Где ТА – текущие активы, т.е. сумма собственных и заемных средств предприятия Коэффициент оборачиваемости Коб характеризует скорость оборота оборотных средств (число оборотов стоимости оборотных средств, равной их среднему остатку за данный период времени) и представляет собой отношение стоимости реализованной продукции (выручки) Рв к среднему остатку оборотных фондов Коэффициент закрепления оборотных фондов Кзк - величина, обратная коэффициенту оборачиваемости (отражает объем материальных оборотных средств на каждый рубль реализованной продукции). Он исчисляется в стоимостном выражении (руб.) (по экономическому содержанию аналогичен коэффициенту фондоемкости):  (9. 23) (9. 23)Показатель средней продолжительности одного оборота в днях Аоб показывает время (количество дней), в течение которого совершается один полный оборот материальных оборотных средств (удобен для сравнения скорости обращения оборотных средств за периоды разной продолжительности). Он рассчитывается как отношение продолжительности Д периода, за который определяется показатель (число календарных дней), к коэффициенту оборачиваемости Коб:  (9. 24) (9. 24)Показатель суммы средств, высвобожденных из оборота в результате ускорения оборачиваемости материальных оборотных фондов (Свыс ) определяется как разность условного значения среднего остатка оборотных фондов |