Лекции по прикладной статистике. Тема статистика макроэкономических расчетов. Система национальных счетов 2

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

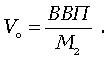

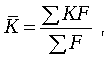

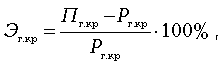

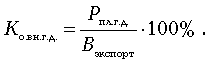

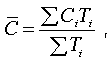

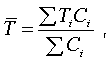

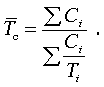

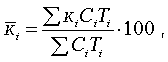

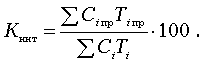

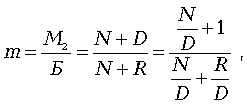

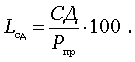

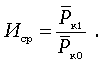

Тема 7. Статистические показатели денежного обращения и кредита. Статистика банковской и биржевой деятельности. Статистика страхования7.1. Основные показатели статистики денежного обращенияИзучение статистических показателей в сфере денежного обращения и кредита связано с анализом денежного обращения (движение денежных потоков при выполнении ими своих функций в наличной и безналичной формах). Статистическая информация о денежном обращении необходима государственным структурам для разработки денежно-кредитной политики, осуществляемой на законодательной основе. Основными являются следующие статистические показатели: показатель денежной массы; показатели скорости оборота денежной массы (динамики денежной массы); показатель монетаризации экономики (запас денежной массы на 1 руб. ВВП); показатель купюрного строения денежной массы (удельный вес денежных знаков различного достоинства в общей массе обращения денег). Денежная масса - это важнейший количественный показатель, характеризующий движение денег, которые выступают как средство обращения, как мера стоимости, а также как средство накопления. В статистике используется также понятие «совокупная денежная масса». Это суммарная величина всех наличных и безналичных денег в обращении по состоянию на первое число месяца, которая определяется Центральным банком на основе данных сводного баланса банковской системы. Для расчета совокупной денежной массы используется классификация абсолютных показателей - денежных агрегатов (кластеры, в которых те или иные виды платежных средств сгруппированы по различным признакам). Денежная масса включает агрегаты: агрегат М0 - наличные деньги в обращении; агрегат М1 = М0 + средства, лежащие на счетах до востребования в банке; агрегат М2 = М1 + срочные вклады в банках (совокупный объем денежной массы); агрегат М3 = М2 + депозитные сертификаты + облигации государственного займа. На денежную массу оказывают влияние два фактора: количество денег и скорость оборота денег. Определение количества денег (денежной массы) находится в компетенции государства, его законодательной власти, где главным условием является стабильность денежной единицы (соответствие фактического оборота наличной и безналичной денежной массы необходимым хозяйственным потребностям). Для исследования интенсивности движения денег при выполнении ими функций средства обращения и средства платежа используют статистические показатели скорости обращения денег: показатель количества оборотов денежной массы и показатель продолжительности одного оборота денежной массы. Показатель количества оборотов денежной массы Vо характеризует скорость оборота денежной массы (частоту использования одного рубля денежной массы для получения товаров и услуг). Он рассчитывается как отношение ВВП в текущих ценах к величине совокупного объема денежной массы в исследуемом периоде (М2 ):  (7. 1) (7. 1)Показатель продолжительности одного оборота в днях Vд исчисляется как отношение числа календарных дней в определенном периоде (Д) к величине предыдущего показателя (количеству оборота денег Vо ): Показателем, с помощью которого можно измерить запас денежной массы на 1 руб. ВВП (%), является показатель монетаризации экономики (Мэ ), который исчисляется как отношение совокупного объема денежной массы в изучаемом периоде (М2 ) к величине валового внутреннего продукта в текущих ценах (ВВП): В развитых странах Мэ = 60-80% считается нормой. Важнейшими статистическими показателями анализа в сфере денежного обращения являются показатели купюрного строения денежной массы. Купюрное строение характеризует удельный вес денежных знаков (как по количеству, так и по сумме купюр) различного достоинства в общей массе обращающихся денег. Статистической задачей в этом случае является выявление степени рациональности купюрного строения денежной массы. Самым распространенным показателем, характеризующим динамику купюрного строения денежной массы, является величина средней купюры, которая рассчитывается по формуле средней арифметической взвешенной:  (7. 4) (7. 4)где К - достоинство купюр; F - число купюр. 7.2. Статистические показатели в сфере кредитной деятельностиВажным элементом товарно-денежных отношений являются кредитные отношения, под которыми понимают такие денежные отношения, которые предполагают предоставление финансовых ресурсов на возвратной и срочной основе с выплатой процента. Кредит способствует более эффективному использованию свободных денежных средств хозяйствующих субъектов, бюджетных организаций, личных сбережений граждан, размещенных в банке, а также финансовых ресурсов банков. Кредит может быть государственным, банковским и межбанковским, краткосрочным (до года), среднесрочным (от года до пяти лет) и долгосрочным (свыше пяти лет). Для анализа кредитной политики статистика использует различные показатели, которые исследуют объем, состав, структурные сдвиги, динамику, эффективность кредитных вложений. Наиболее важными показателями в анализе кредитных отношений являются: показатель эффективности государственных кредитных операций; показатель среднего размера кредита; показатель среднего срока пользования ссудами; показатель средней процентной годовой ставки кредита; показатели просроченной задолженности. Показатель эффективности государственных кредитных операций Эг. кр характеризует процентное отношение суммы превышения поступлений над расходами по системе государственного кредитования:  (7. 5) (7. 5)где Пг. кр - поступления по системе государственного кредита; Рг. кр - расходы по системе государственного кредита. В настоящее время актуальна проблема обслуживания внешнего долга. Для анализа этой деятельности рассчитывается коэффициент обслуживания внешнего государственного долга Ко вн.г.д как отношение платежей по внешнему государственному долгу Рпл.г.д. к валютным поступлениям от экспорта товаров и услуг в экспорт:  (7. 6) (7. 6)Для исследования взаимосвязей кредитных вложений с показателями объема производства, капитальных вложений, размера материальных ценностей используются показатель среднего размера кредита (ссуды) С, показатель среднего срока пользования ссудами Тс и показатель среднего числа оборотов ссуд за год Ос . Первый показатель исчисляется по формуле среднеарифметической взвешенной (без учета числа оборотов за год)  (7. 7) (7. 7)где Ci - размер i-й ссуды; Ti - cрок i-й ссуды. Второй показатель определяет время оборачиваемости всех ссуд один раз при условии непрерывности этой оборачиваемости и исчисляется по формулам: средней арифметической взвешенной (весами являются размеры выданных ссуд)  (7. 8) (7. 8)средней гармонической взвешенной (весами является продолжительность оборота каждой ссуды):  (7. 9) (7. 9)Третий показатель (  (7. 10) (7. 10)За пользование кредитом взимается процентная ставка, которая выполняет стимулирующую функцию. В статистике используется показатель средней процентной годовой ставки кредита (  (7. 11) (7. 11)где Ci - cумма i-го кредита; Ti - срок i-го кредита. В статистике рассчитываются также показатели по Показатель по абсолютной сумме просроченных кредитов Cпр отражает абсолютную величину: Относительный интегральный показатель по сумме и сроку (Kинт ) рассчитывается по формуле средневзвешенной:  (7. 13) (7. 13)Информация о статистических закономерностях в сфере ссудной задолженности способствует улучшению управления кредитными задолженностями на всех уровнях. 7.3. Статистика банковской и биржевой деятельностиВажнейшей структурой экономики любого государства является банковская сфера (система), которая имеет довольно сложное многозвенное строение. Основным звеном в банковской структуре является Центральный (национальный) банк. Центральный банк осуществляет важнейшие функции денежно-кредитного регулирования (монопольное право на эмиссию национальной валюты, принятие обязательств в виде депозитов других банков, управляет внутренними и внешними резервами страны и т.д.). В его функции входит и разработка основных направлений денежно-кредитной политики с помощью таких специфических средств, как определение уровня процентной ставки, нормирование обязательных резервов, осуществление операций на открытом рынке. Центральный банк осуществляет также надзор за деятельностью коммерческих банков. Важнейшим аспектом деятельности ЦБ является выполнение им роли фискального агента государства (аккумулирует бюджетные фонды, осуществляет платежи по поручению финансовых органов правительства, размещает ценные бумаги и государственные займы на первичном фондовом рынке и т.д.). Задачи Кроме выше рассмотренных статистических показателей денежного обращения и кредита, имеющих непосредственное отношение к сфере банковской деятельности, в статистическом анализе используется и такой показатель деятельности Центрального банка РФ, как  (7. 14) (7. 14)где N - наличные деньги; D - депозиты; R - обязательные резервы коммерческих банков. Денежный мультипликатор можно рассматривать как деньги, выпущенные ЦБ, при этом следует обратить внимание, что предельно возможная величина денежного мультипликатора находится в обратной зависимости к ставке обязательных резервов, которые устанавливаются ЦБ для коммерческих банков. Регулирование отношений между ЦБ и коммерческими банками в условиях рыночных отношений осуществляется на законодательной основе. норматив достаточности собственных средств банка, который определяется как отношение собственных средств банка к суммарной величине активов без учета величины созданных резервов, обеспеченных ценными бумагами, и величины возможных потерь по ссудам (минимальный норматив с 01.01.2000 был установлен в размере менее 5 млн. евро); минимальный размер собственных средств банка, который определяется как сумма уставного капитала, фондов банка и нераспределенной прибыли за вычетом допущенных убытков; норматив общей ликвидности банка, который определяется как процентное соотношение величины ликвидных активов (суммы обязательств) к величине суммарных активов банка; максимальный размер привлеченных депозитов, который определяется как процентное соотношение общей суммы депозитов населения к величине собственных средств (максимально допустимое значение 100%); норматив использования собственных средств банка для приобретения доли других юридических лиц (допустимое значение 25%). Другим важнейшим элементом рыночной системы является рынок ценных бумаг или фондовый рынок, который также является важнейшим объектом для статистического анализа. Ценные бумаги - это юридический денежный или товарный документ, дающий право или возможность получения ожидаемой доли доходов. Экономическая функция ценных бумаг заключается в обеспечении непрерывного движения промышленного, коммерческого и банковского капитала. Самыми распространенными видами ценных бумаг являются акции (право владельца на долю собственности акционерного общества), облигации (долговая ценная бумага, равная номиналу и дающая право на получение заранее установленного дохода), векселя (письменное долговое обязательство, дающее право требовать уплаты долга по истечении срока). Обращающиеся на фондовых биржах ценные бумаги проходят процедуру отбора и допуска ценных бумаг к биржевым торгам (листинг). Количественной характеристикой ценной бумаги является ее цена, которая различается по номиналу (определяется эмитентом) и по рыночной стоимости (определяется на торгах). Обобщающим количественным показателем является показатель емкости рынка ценных бумаг, который равен произведению рыночной цены на количество ценных бумаг, находящихся в обращении. Статистический анализ рынка ценных бумаг базируется прежде всего на расчете показателя совокупной годовой доходности ценных бумаг Lсд (коэффициент доходности). Данный показатель определяется как отношение совокупного дохода (СД) к цене приобретения ценной бумаги Рпр :  (7. 15) (7. 15)Активность фондовых бирж основывается на биржевых индексах цен, свидетельствующих о динамике цен и среднем уровне цены на акцию. Показатель индекса цены на акцию определенного наименования Иp рассчитывается как отношение курсовой цены акции отчетного периода Pк1 к курсовой цене акции базисного периода Pк0 :  (7. 16) (7. 16)Показатель индекса средних курсов по группе акций Иср рассчитывается как отношение средних курсовых цен акций отчетного Pк1 и базисного Pк0 периодов:  (7. 17) (7. 17)Широко известной биржевой средней является индекс Доу-Джонса, который выражает средний показатель курсов акции группы крупнейших компаний США (наиболее обобщающий показатель рыночной конъюнктуры и деловой активности). Индекс Доу-Джонса представляет собой невзвешенную среднюю арифметическую ежедневных котировок акций определенной группы крупных компаний на момент закрытия биржи. По этому методу рассчитываются локальные индексы и других групп компаний. 7.4. Статистика страхованияСтрахование – система экономических отношений, включающая образование специального фонда (страхового фонда) и его использование (распределение и перераспределение). Предмет статистики страхования – количественная сторона системы экономических отношений, которые возникают в процессе осуществления страховой деятельности. Услуги страхования распространяются на страховом рынке. Страховой рынок – особая сфера денежных отношений, где объектом купли-продажи выступает специфическая услуга – страховая защита имущественных и других интересов, формируются предложение и спрос на нее. По форме проведения выделяют добровольное и обязательное страхование. Обязательные виды страхования: Обязательное медицинское страхование (ОМС) Обязательное социальное страхование Обязательное государственное страхование военнослужащих и госслужащих Обязательное личное страхование пассажиров Обязательное страхование ответственности за причинение вреда при эксплуатации опасного производственного объекта Обязательное страхование гражданской ответственности владельцев транспортных средств Страхование ответственности при проведении строительно-монтажных работ Страхование ответственности на фондовом рынке Помимо указанных видов, на территории Российской Федерации риэлтерам и нотариусам для получения лицензии на осуществление профессиональной деятельности необходимо иметь справку страховой компании о страховании ответственности. Принципы добровольной формы страхования Добровольная форма страхования построена на соблюдении следующих принципов: 1. Добровольное страхование действует в силу закона, и на добровольных началах. Закон определяет подлежащие добровольному страхованию объекты и наиболее общие условия страхования. Конкретные условия регулируются правилами страхования, которые разрабатываются страховщиком. 2. Добровольное участие в страховании в полной мере характерно только для страхователей. Страховщик не имеет права отказываться от страхования объекта, если волеизъявление страхователя не противоречит условиям страхования. Данный принцип гарантирует заключение договора страхования по первому (даже устному) требованию страхователя. 3. Выборочный охват добровольным страхованием, связанный с тем, что не все страхователи изъявляют желание в нем участвовать. Кроме того, по условиям страхования действуют ограничения для заключения договоров. 4. Добровольное страхование всегда ограниченно сроком страхования. При этом начало и окончание срока особо оговариваются в договоре, если страховой случай произошел в период страхования. Непрерывность добровольного страхования можно обеспечить только путем повторного перезаключения договоров на новый срок. 5. Добровольное страхование действует только при уплате разового или периодических страховых взносов. Вступление в силу договора добровольного страхования обусловлено уплатой разового или первого страхового взноса. Неуплата очередного взноса по долгосрочному страхованию влечет за собой прекращение действия договора. Страховой рынок подразделяется на отрасли имущественного, личного страхования, страхования ответственности. Статистические показатели имущественного страхования Объектами имущественного страхования являются основные и оборотные фонды предприятий, организаций, домашнее имущество граждан. К основным абсолютным показателям этой отрасли относятся: страховое поле (Nmax), число застрахованных объектов или заключенных договоров – страховой портфель (N), число страховых случаев (nc), число пострадавших объектов (nп), страховая сумма застрахованного имущества (Sп), сумма поступивших страховых платежей (V), сумма выплат страхового возмещения (W). На основе абсолютных показателей определяются различные относительные и средние показатели: степень охвата страхового поля: частота страховых случаев где nп - число объектов, которые были повреждены в отчетном периоде средняя страховая сумма застрахованных объектов: средний размер страхового взноса: средний размер выплаченного страхового возмещения: коэффициент выплат страхового возмещения характеризует размер выплат страхового возмещения на 1 (100) руб. поступивших страховых платежей и может быть использован для анализа финансового состояния страховых компаний. Чем меньше значение этого показателя, тем рентабельнее страховое учреждение уровень убыточности страховых сумм,представляющий собой долю суммы выплат страхового возмещения W в страховой сумме застрахованного имущества S, т. е. относительная доходность (процент дохода) страховых организаций: Особое внимание в статистике имущественного страхования уделяется расчету страховых тарифов: нетто-ставке и брутто-ставке. Тарифная ставка определяет, сколько денег каждый из страхователей должен внести в общий страховой фонд с единицы страховой суммы. Поэтому тарифы должны быть рассчитаны так, чтобы сумма собранных взносов оказалась достаточной для выплат, предусмотренных условиями страхования. Полная тарифная ставка называется брутто-ставкой. Брутто-ставка (u)состоит из нетто-ставки (основной части тарифа, предназначенной для создания фонда на выплату страхового возмещения) и нагрузки к ней.Нетто-ставка (u) выражает рисковую часть тарифа для обеспечения страхового возмещения и предназначена для формирования страхового фонда (совокупности страховых платежей). Нагрузка (f) служит для покрытия накладных расходов страхования и образования резервных фондов. Нетто-ставкавычисляется с определенной степенью вероятности по формуле: где - среднее квадратическое отклонение индивидуальных уровней убыточности от среднего уровня; t – коэффициент доверия, определяемый по таблице на основании заданной вероятности Статистические показатели личного страхования Застрахованныйопределяется как объект, подвергающийся риску, связанному с его жизнью, физической полноценностью или здоровьем. Страховые суммы не представляют собой стоимость нанесенных материальных убытков или ущерба, которые не могут быть объективно выражены, а определяются в соответствии с пожеланиями страхователя исходя из его материальных возможностей. В отличие от имущественного страхования (заключаемого, как правило, на один год) некоторые виды личного страхования, в частности жизни, рассчитаны на всю жизнь. При страховании страховщик берет на себя обязательство посредством получения им страховых премий, уплачиваемых страхователем, выплатить обусловленную страховую сумму, если в течении срока действия страхования произойдет предусмотренный страховой случай в жизни застрахованного. Страховым случаем считается смерть или продолжающаяся жизнь (дожитие) застрахованного. Тарифные ставки в страховании жизни состоят из нескольких частей. Например, при смешанном страховании жизни объединяются несколько видов страхования: 1) страхование на дожитие; 2) страхование на случай смерти; 3) страхование от несчастных случаев. По каждому из них создается страховой фонд, поэтому тарифная ставка в смешанном страховании состоит из трех частей, входящих в нетто-ставку, и четвертой части – нагрузки. Так как рассмотренные страховые события являются массовыми, имеют вероятностный характер и связываются с возрастом застрахованных, то при установлении тарифных ставок используется теория вероятностей и таблицы смертности и средней продолжительности предстоящей жизни, которые строятся на основе переписей населения и наблюдений страхового учреждения. Для практических расчетов разработаны специальные таблицы коммутационных чисел, в которых содержатся показатели, взятые из таблиц смертности, дисконтирующие множители и расчетные показатели (коммутационные числа). |